國泰00400A首次配息年化9.5%,散戶衝之前先搞清楚這0.12元從哪來

一檔成立才兩個半月的基金,憑什麼配出年化9.5%的「股息」?

答案是:它根本還沒時間賺到那麼多。

00400A(主動國泰動能高息)於2026年6月18日公告首次配息,每受益權單位0.12元,以收盤價15.12元計算月配息率0.79%、年化9.52%。

先說清楚:這9.52%是單月數據機械外推的結果(0.79% × 12),首次配息只有一筆,未來能不能維持誰也不保證。

這檔基金2026年3月30日才成立,到首次配息只過了79天。

台股除權息旺季根本還沒到,它哪來這麼多現金股利可配?

這筆錢很大一部分,很可能是你自己申購時繳進去的本金,左手換右手再發給你而已。

先算一筆帳:成立79天的基金,哪來的9.5%股息

你以為配息率高代表這檔基金很會賺,實際上配息率高跟「賺多少」是兩回事。

台股整體現金殖利率長年約落在3%到4%之間,而台股的除權息旺季集中在每年7、8月。

00400A在6月就搶先配息,這時間點絕大多數成分股的現金股利都還沒入帳。

一檔只存在79天、又還沒進入主要除息期的基金,靠真正收到的股利,數學上不可能撐出年化9.5%。

那0.12元只可能來自三個地方:少得可憐的已收股利、賣股票實現的資本利得,或是收益平準金。

後兩者的共通點是——它們都不是「會穩定重複發生的收入」,而是把基金淨值的一部分挖出來還給你。

國泰自己也說,長期年化配息率「預期」落在7%到9%,注意是預期,不是已經賺到。

「收益平準金」五個字,國泰自己寫在基金全名裡

真正的關鍵不在配息率高低,而在那串大多數人懶得看完的基金全名。

00400A的法定全名後面掛著一句警語:「(基金之配息來源可能為收益平準金且並無保證收益及配息)」。

這不是我加的,是國泰投信官網和公開說明書上白紙黑字寫的。

收益平準金的運作其實很簡單:當你在配息宣告後申購,你繳的淨值裡有一塊屬於「息」的性質,基金會計把它記進平準金科目,配息時再發還給你。

換句話說,平準金配出去的錢,本質就是投資人自己的本金。

它原本的設計目的是公平——避免新申購的大錢稀釋老投資人的配息率,但反過來也成了衝高配息數字最方便的工具。

要說清楚的是:這個機制不是00400A獨有,0050、0056也有類似設計。

問題的核心不在「有沒有用平準金」,而在「配息總額是否超過基金實際可分配收益」——這才是你要盯的數字。

近年部分ETF為了呈現亮眼的高配息,實務上出現「超額配息」現象,透過動用收益平準金、甚至變現部分資產,配發超過基金實際收益水準的現金流。金管會自2024年1月起訂定指導原則:ETF實際配息率原則上不應超過參考配息率(追蹤指數的殖利率),業者須訂定平準金啟動標準與使用上限,並留存差異說明。 — 整理自臺灣證券交易所 ETF 專區及金管會2024年相關規範。

問題來了:00400A是主動式ETF,沒有追蹤指數,自然也沒有所謂「參考配息率」這條天花板可比對。

金管會那套以指數殖利率為上限的原則,套在它身上反而失準。

投資人能做的,只剩下盯緊每次配息的「收益分配通知」,看清楚這0.12元到底有多少是股利、多少是本金。

你拿到的0.12元,可能是你自己昨天繳的錢

華爾街的學者花了整篇論文,就為了講一件散戶死不肯信的事:配息不是天上掉下來的錢。

芝加哥大學的Hartzmark與Solomon在頂級期刊《Journal of Finance》提出「免費配息謬誤」(free dividend fallacy),指出大量投資人——包括散戶、共同基金、甚至法人——交易時把配息和資本利得當成兩件不相干的事,沒意識到配息當天淨值會等額下跌。

許多投資人交易時,彷彿配息與資本利得是互不相關的兩種屬性,並未真正理解配息會直接造成價格(淨值)的下跌。他們盯著價格變動、卻忽略總報酬,而且很少把配到的息再投入。對配息的需求,在低利率或市場表現不佳時特別旺盛。 — Hartzmark & Solomon (2019), The Dividend Disconnect, The Journal of Finance, Vol. 74, No. 5, pp. 2153-2199.

套到00400A身上更精準:當你拿到0.12元,這檔基金的淨值就少了0.12元。

如果這0.12元裡有一部分是平準金,那等於基金把你昨天剛繳的錢,今天扣掉手續流程後還你一部分,你卻誤以為自己「領到了股息」。

真正能讓你變有錢的只有一個指標——含息總報酬,不是月月入帳的爽感。

00916配息腰斬的案例,就是這件事的現成參照。

0.9%經理費,比0050加權平均貴5到7倍

截至2026年,買00400A每年要先付出去的隱形成本,遠比你想像的兇。

00400A的經理費為每年0.90%,保管費採累進費率(基金規模100億元以下0.06%、超過部分0.04%)。

對照之下,元大台灣50(0050)在2025年1月調降後,超過1兆元規模部分的邊際經理費只剩0.05%;但以0050整體規模加權平均估算,實際費率落在0.13%至0.18%區間。

用這個基礎比,00400A的經理費大約是0050的5到7倍——仍是極大落差,但如果只拿0050最低的邊際費率0.05%當分母,就會算出「18倍」這種讓標題很嚇人、卻不代表整體費率真實差距的數字。

就算跟同樣是主動式ETF的同業比,這成本也不低。

根據今周刊2025年11月的整理,統一台股增強(00981A)總費用率約1.49%、野村臺灣優選(00980A)經理費約0.40%。

主動式ETF因為換股頻繁,還會額外墊高交易稅與手續費,這些全部內扣、不會跟你另外收,卻天天從淨值裡扣走。

費用高不是原罪,問題是你得先確認經理人創造的超額報酬,真的填得回這道每年0.9%以上的坑。

而這正是金融史上最難的一件事。

主動管理型美股共同基金的整體投資組合,與市場投資組合非常接近;但主動管理的高昂成本,會原封不動地反映為投資人較低的報酬。模擬顯示,極少數基金的基準調整後預期報酬,足以覆蓋自身成本;即使把費用率加回去,整體投資組合的超額報酬(alpha,可理解為超越大盤的獲利)也只升到每年0.1個百分點。 — Fama & French (2010), Luck versus Skill in the Cross-Section of Mutual Fund Returns, The Journal of Finance, Vol. 65, pp. 1915-1947.

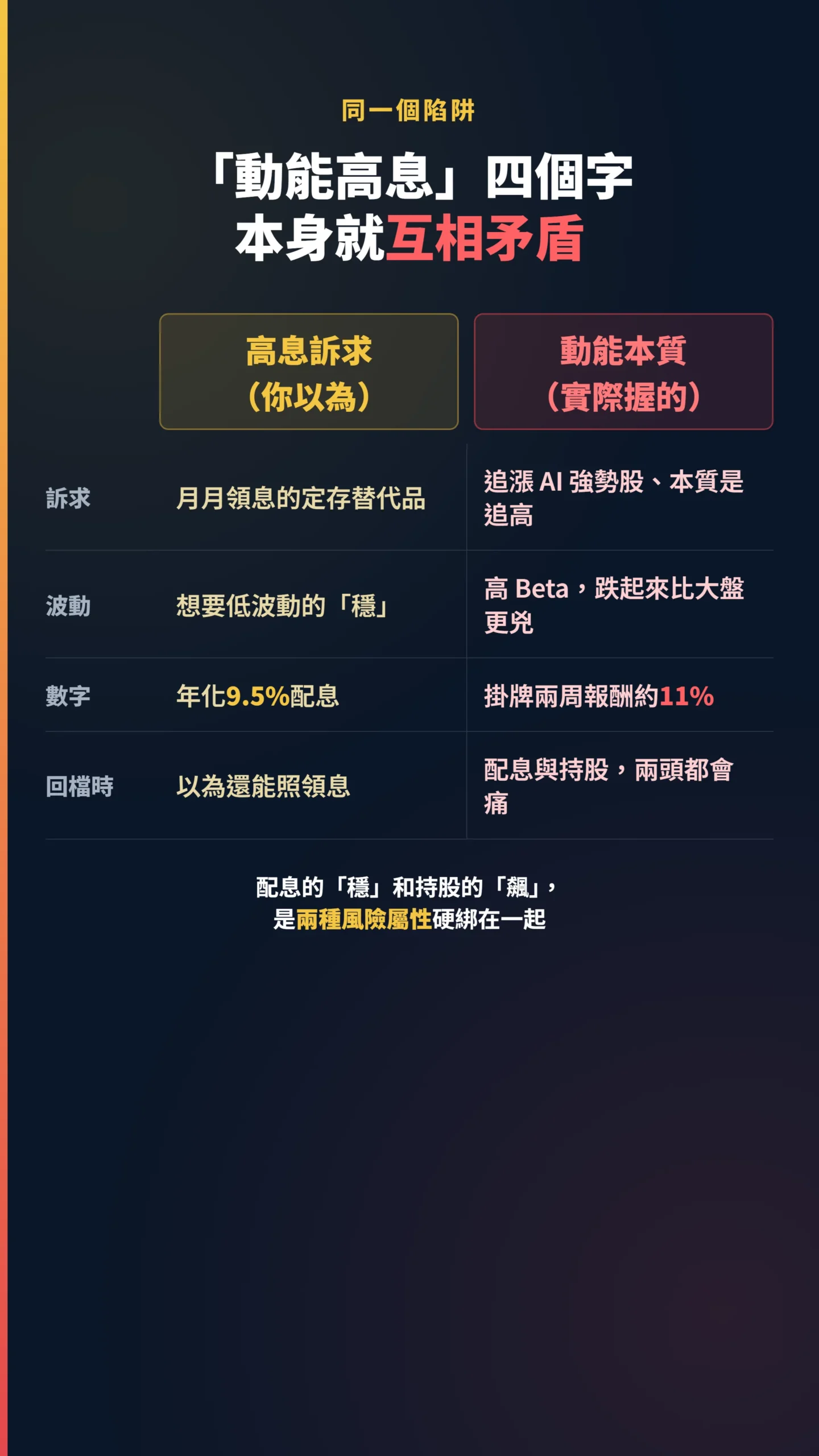

兩周賺11%的故事,和高配息是同一個陷阱

真正讓人興奮的從來不是那9.5%配息,是00400A掛牌兩周報酬約11%、五天規模就衝破百億的成長神話(據2026年4月媒體報導)。

它重倉AI半導體,成分股約44到51檔,最大持股是聯發科(2454),前十大持股加權約占45.3%,並增持台光電(2383)、欣興(3037)等AI供應鏈(數據取自2026年4至5月國泰投信月報,數字隨市況調整)。

截至4月底受益人突破10萬,國泰公告更顯示已逾12萬人。

但這裡藏著一個矛盾:「動能高息」這四個字本身就是衝突的。

動能策略(追漲強勢股、強者恆強的邏輯)追的是強勢股、本質是追高,配的卻是穩定現金流訴求的高息族群想要的東西。

AI股漲時這檔很猛,AI股回檔時它的波動也會比傳統高股息ETF更兇。

你以為買的是月月領息的定存替代品,實際上手裡握的是一籃子高貝他(Beta,跌起來比大盤更兇)的成長股。

配息的「穩」和持股的「飆」,是兩種完全不同風險屬性硬綁在一起,多頭時皆大歡喜,回檔時兩頭都會痛。

我可能說太重了,但這兩件事你得自己查清楚

把話講完整:用平準金配息完全合法,金管會准、全市場高股息ETF幾乎都在用,00400A並沒有違規。

如果這檔基金的經理人真的有本事,靠主動選股創造出夠厚的已實現資本利得,那麼配息來源即使不全是股利,對長期含息報酬也未必是壞事——畢竟賣在高點實現獲利再配給你,跟發本金是兩回事。

短期它的績效確實亮眼,這點不能抹煞。

第一件事,你得自己查的:確認首次配息後的「收益分配通知」裡,平準金實際占比是多少。

如果絕大部分來自真實已實現的資本利得與股利,這篇語氣就下太重了,我會回來修正。

同時也建議查一下負責選股的基金經理人:過去管過什麼產品、歷史超額報酬是多少——這份資訊在國泰投信月報與公開說明書裡能找到。

Fama-French說的是主動管理的平均困境,但平均數不代表個案,值得把人評估進去。

第二件事,是反向情境的觸發條件:這篇的警示建立在「AI多頭不會永遠走」的前提上。

但你應該知道,在什麼條件下這個前提會失效。

兩個正向訊號:一是台積電CoWoS出貨量持續擴張、美國hyperscaler(微軟、亞馬遜、Google等雲端巨頭)資本支出年增率維持雙位數,動能策略就有機會持續創造填平0.9%費用的超額報酬;二是Fed降息,一旦定存利率走低,月月領9%的相對吸引力結構性上升。

你不需要猜對市場,但你要能回答:我在等哪個訊號實現才進場,還是現在就打賭它成立?

給散戶的具體建議

看到年化9.5%先別急著下單,做完這四件事再說。

第一,等首次配息後的「收益分配通知」與基金月報出爐,看清楚收益平準金占比——這才是判斷「配息含金量」的唯一硬指標,配息率高低反而是煙霧彈。

第二,用含息總報酬而不是配息率評估這檔基金,把配到的息設定再投入,不要被月月入帳的現金流爽感綁架判斷。

第三,認清你買的是一籃子重倉AI的高波動成長股,不是低波動的存股部位,部位大小要照成長股的風險來抓,不是照定存來抓。

第四,退休族最容易忽略的稅務現實:配息有稅務摩擦,台灣資本利得目前沒有。

ETF配息屬於個人所得,單次配息金額超過2萬元就要扣繳2.11%補充健保費;月月領、全年累積配息夠大,加上綜合所得稅的影響,實際到手的現金流遠比帳面低。

相比之下,選擇不配息的成長型ETF以資本利得退場,在台灣目前稅制下不課資本利得稅。

計畫用ETF配息養老的退休族,應該先把稅後現金流算清楚,而不是拿配息率直接跟定存利率比。

這篇不適合誰:如果你本來就理解配息會扣淨值、只是想要主動式選AI股的成長曝險,那平準金這件事對你不構成問題,你看的是總報酬,這篇的警示對你過頭了。

但如果你是衝著「年化9%被動現金流」、把它當定存替代品的退休族,這篇就是寫給你的——那9.5%裡有多少是你自己的本金,搞清楚之前別All in。

資料來源與計算方式

本文配息數據取自國泰投信2026年6月18日首次配息公告(每單位0.12元、除息日7月9日、最後買進日7月8日、發放日7月31日);月配息率0.79%以0.12除以收盤價15.12元計算,年化9.52%為月配率乘以12之推估值,實際結果因進場時點與後續配息而異。

費用率取自國泰投信00400A公開說明書揭露之經理費0.90%、保管費累進費率;0050費率為元大投信2025年1月調降後數據,加權平均費率0.13%至0.18%為依公開說明書費率結構之估算參考值,非官方揭露數字;同業費用率引自今周刊2025年11月整理。

基金規模、受益人數、成分股數據取自2026年4至6月公開月報及媒體報導,數字隨市況變動。

本文為個人觀點分享,不構成任何投資建議,文中提及個股與ETF僅為說明分析之用,非推薦買賣。

投資有風險,配息可能來自本金,入市前請詳閱公開說明書,自行評估風險。