0050換血踢掉中鋼台塑:被動基金的「強制下單日」,你最想追的那4檔恰好最危險

先給結論:今天(2026/6/18)盤後生效的0050換股,最不需要慌的就是被踢掉的中鋼跟台塑股東。

真正該小心的,是看到貿聯-KY、創意、南電、臻鼎-KY「被0050選中」就想追進去的人。

富時羅素這次4進4出,本質上是把一份「過去一年誰市值大」的排行榜抄進指數,而0050跟006208合計2.62兆台幣的規模必須照抄下單。

但學術界早就證明,這種被動買賣造成的價差,比你想的小很多、也消失得比你想的快。

指數調整日不是新聞,是被動基金的「強制下單日」

很多人誤會指數調整是「利多」或「利空」,其實它更像一場全市場都看得到的公開拍賣——買家和賣家的名字、數量、時間點,提前兩週就掛在公告板上了。

富時羅素在2026年6月5日公告審核結果,依據的是2026年5月25日的市值資料,調整自6月18日收盤後生效(來源:富時羅素 FTSE TWSE Taiwan Index Quarterly Review,2026/6/5 公告)。

也就是說,名單兩週前就攤在陽光下了。

你有沒有想過,有超過2.62兆台幣的資金,那天必須不管價格高不高照單全收?

0050目前資產規模約2.17兆台幣、006208約4,481億台幣,兩檔合計逼近2.62兆(來源:各投信公開月報,2026年6月)。

它們的任務是「複製指數」,所以名單一變,基金經理人就必須在生效日把剔除股賣到歸零、把新成分股買到目標權重,沒得商量。

這就是為什麼換股生效日的尾盤常常爆量。

但請記住一個被忽略的細節:這些單子是「公開的、可預測的」。

整個市場都知道被動基金那天非買不可、非賣不可,套利資金會提前進場卡位。

等到真正生效那一刻,價格往往已經反映得差不多了。

被剔除不等於崩盤:學術界已經證明「指數效應」正在消失

你以為被踢出0050的股票會被賣到趴下,但數據說的是另一回事。

指數新增與剔除對股價的影響,財經學界研究了快40年。

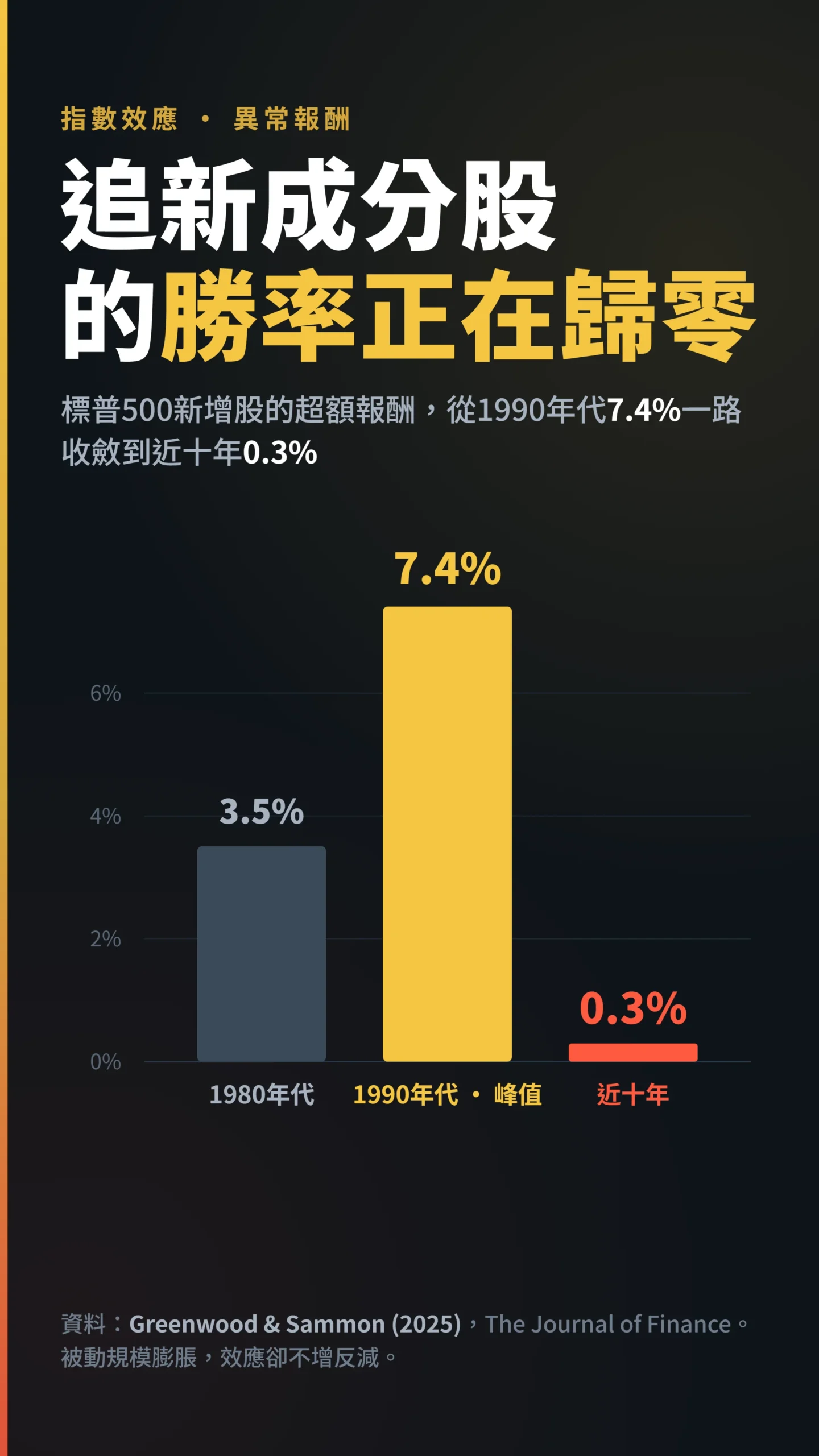

1980年代的早期研究(Shleifer, 1986;Harris & Gurel, 1986)發現,被納入S&P 500的股票在宣告前後,平均有約3-4%的超額報酬(也就是比大盤多賺的那部分)。

這個數字在1990年代隨著被動投資規模快速膨脹而升高,那個年代的峰值達到7.4%;接著,隨著套利機制成熟,效應開始收斂。

但最新、也最權威的研究告訴你,這個效應已經快要消失了。

「標普500指數新增股的異常報酬,已從1990年代平均7.4%,下滑到過去十年的0.3%;剔除股的負異常報酬也同步收斂。儘管追蹤指數的資產規模大幅膨脹,指數效應卻不增反減。」— Greenwood & Sammon (2025), The Disappearing Index Effect, The Journal of Finance, Vol. 80, No. 2, pp. 657-698.

這裡要補充一個重要的前提:Greenwood & Sammon 的研究以美國S&P 500為基礎,美國市場有龐大的量化資金、高速套利基礎設施與深厚的衍生品市場,套利機制極為成熟。

台灣市場結構不同——散戶交易量佔比逾六成,機構套利密度遠低於美國,這意味著台灣的指數效應可能尚未消失到和美國一樣的程度,提前卡位仍有一定的獲利空間。

但長期方向一致:市場愈來愈有效率,靠指數調整賺錢的窗口只會愈來愈窄。

換句話說,期待「靠提前卡位新成分股」賺錢,是在跟一個正在被研究透的策略對賭,勝率只會隨時間下降——台灣散戶別當最後那個進場的人。

中鋼台塑被踢,散戶該怕的根本不是那一天的賣壓

真正的問題不是被動賣壓,是這些公司「為什麼會掉出前50大」。

中鋼、台塑、和泰車、康霈被剔除,不是富時羅素看衰它們,而是它們的市值在過去一年被AI供應鏈的個股超車了。

指數只是忠實反映結果,它不預測未來、只記錄過去。

以中鋼跟台塑為例,這兩檔是台灣傳產的招牌,散戶持有比例極高、很多人當「定存股」抱了十幾年。

被剔除真正的訊號意義是:台灣股市的市值權力正在從鋼鐵、塑化往半導體與AI載板大規模轉移。

這不是一天的事件,是一個結構趨勢,而換股名單只是把這個趨勢蓋了個官方戳章。

「被剔除的成分股在剔除前一季與剔除當月報酬明顯較差,但剔除後約兩季開始出現反彈回升,顯示剔除當下的賣壓多屬短期價格壓力,而非基本面的永久性破壞。」— 吳佳龍(2022),元大台灣50成分股變動研究,華藝線上圖書館(作者摘要,非原文直引)

也就是說,中鋼、台塑股東不必為了「被0050踢掉」這件事在今天恐慌殺出。

不過這篇研究的樣本有其侷限(0050自2003年成立至2022年的季度調整次數有限,統計基礎相對薄弱),且台灣市場結構已隨AI題材崛起大幅改變,讀者應將此視為方向性參考,而非精確預測。

真正該問的是更根本的問題:你當初買它,是因為它在0050裡,還是因為你看好它的本業?

如果答案是前者,那你買的從來就不是這家公司,是一個被指數背書的安心感而已。

新納入的4檔最危險:市值排名是「過去式」

反直覺的真相是:被0050「選中」這件事,對股價來說很可能是利多出盡,而不是起漲訊號。

貿聯-KY、創意、南電、臻鼎-KY能入列,正是因為它們過去一年漲得夠多、市值衝得夠大。

市值排序是結果,不是預言。

這四檔的商業模式完全不同,不能一刀切處理。

南電做ABF載板,是AI伺服器直接受益股,現在的核心問題是產能週期是否已走到供需平衡點——2022至2023年嚴重過剩跌價,2024年起因AI需求回升,若仍在上行週期中段,基本面可能繼續撐;若接近頂點,進0050的時間點可能恰好踩在高點。

臻鼎-KY主業是軟板和HDI,手機比重仍高,與AI的直接曝險遠不如南電,週期位置截然不同,兩者不能類比。

貿聯-KY做連接器與線束,曝險在EV與資料中心兩端,受AI伺服器需求連動,但EV景氣本身有獨立的週期風險,需分開評估。

創意是IC設計服務商,幫fabless客戶做晶片設計後段整合,受惠AI晶片設計外包需求,但毛利率取決於客戶集中度與案件結構,不如台積電那樣直接。

這四檔唯一的共同點,就是都已漲過了一輪。

有一個數字值得放在這裡:根據2026年Q1-Q2各家財報指引,Microsoft、Google、Meta、Amazon四大超大規模雲端業者2026年合計資本支出預估高達約7,250億美元、年增逾77%,顯示AI基礎建設需求在短期內仍有強力支撐。

這意味著南電、貿聯等的短線訂單能見度仍高——但請記住,能見度高不等於股價低估,這份需求市場早已計入,問題是「還計了多少未來的期待值在裡面」。

若AI資本支出週期確實仍在加速階段,而非即將見頂,那我對「追進去最危險」的判斷就偏保守,這是這篇最大的反向風險。

最經典的警世案例是宏達電。

它曾經是0050的權重要角、股價站上四位數,後來從千元一路跌到剩兩位數,最終被踢出成分股。

如果你在它「市值最大、最風光」時因為它在0050裡而追進去,下場非常難看。

被納入指數,只證明它「當下」夠大,不保證「接下來」會漲。

更實際的提醒:這四檔在生效日前已經被市場提前卡位過一輪,被動買盤是公開資訊,題材也炒過了。

現在才因為「它進0050了」去追,等於是在最熱、評價最貴的時點接棒。

它們後續會不會漲,要回到各自的營收、毛利率與AI景氣循環,跟有沒有進0050沒有半點因果關係。

這次換血如何悄悄改變0050的報酬結構

你每個月定期買0050,以為在買整個台灣,但你愈來愈像在買一檔半導體基金。

四檔新成分股全是AI、半導體、高速傳輸、載板相關,四檔被剔除的全是傳產與消費龍頭。

一進一出之間,0050的產業結構又往科技股、特別是半導體與AI應用傾斜了一階。

這帶來一個許多人沒意識到的風險:截至2026年4月底,台積電在0050的權重已高達約61%(來源:元大投信官網持股明細)。

在這個結構下,再加上這次更集中往AI靠攏,0050的波動會愈來愈像一檔「放大版的半導體基金」。

多頭時它跑得比大盤兇,但景氣反轉、AI資本支出降溫時,它跌起來也會比你想像的痛。

還有一個更大的風險,是這篇所有分析的底層前提:台灣地緣政治。

台積電佔0050逾六成,任何兩岸情勢的劇烈變化,都會讓0050受到的衝擊遠超其他分散性指數——這不是日常投資決策的常規考量點,但它是0050相較於全球分散投資的核心結構性尾部風險,投資人應依自身風險承受度評估整體台灣曝險部位。

還有一個隱形成本值得一提:被動基金在流動性較低的新成分股上強制大量買賣,會產生市場衝擊成本(白話就是:大批量下單時,你的出價本身就會推高或壓低成交價,等於多付了一筆隱形手續費)——這個摩擦費用不會出現在你的對帳單上,但會拉大追蹤誤差(也就是ETF實際報酬和指數之間的差距),長期積累是額外侵蝕,遠不止於帳面的管理費。

這不是叫你不要買0050,而是要你看清楚自己買的是什麼。

它的分散程度,正隨著每一次換股慢慢下降。

給散戶的具體建議

今天什麼都不用做——如果你是0050的長期持有人,這句話就是結論。

換股生效日不是進出場訊號,是檢視你持股理由的提醒日。

基金經理人會自動幫你完成換股,你的成本就是內含在費用裡的那一點點交易成本——006208自2025年6月富邦調降費率後,年化總費用約0.23%,換算成白話:持有10萬元一年大概少賺230元(來源:富邦投信006208基金資訊頁)。

第二,如果你手上有中鋼或台塑,別因為「被0050剔除」這個標籤就反射性殺出。

回到本業問自己:它的獲利、殖利率、產業位置有沒有變?

答案如果沒變,那指數踢不踢它跟你的投資邏輯無關。

第三,如果你正盯著貿聯-KY、創意這些新成分股想追,請先冷靜。

「進0050」不是買進理由,那只是它過去漲很多的證明。

真要買,理由必須來自你對這家公司基本面的判斷,而不是一張指數名單。

資料來源與計算方式

本文成分股增刪名單與生效日,取自富時羅素2026年6月5日的台灣指數季度審核公告;0050與006208規模數據為各投信公開月報(2026年6月)。

指數效應的異常報酬數字引自Greenwood & Sammon (2025)發表於The Journal of Finance的研究,以及Shleifer (1986)、Harris & Gurel (1986)兩篇奠基論文。

台灣本土剔除股表現摘要自吳佳龍(2022)發表於華藝線上圖書館的碩士論文,文中為作者摘要,非原文直引。

006208費率數字(約0.23%)取自富邦投信2025年6月調費後費率結構,詳見富邦投信006208基金資訊頁。

台積電權重數字(約61%,2026年4月底)來源為元大投信官網持股明細。

AI超大規模雲端業者2026年資本支出數字,取自Microsoft、Google、Meta、Amazon各自2026年Q1-Q2財報指引,市場分析師彙整約7,250億美元。

文中對「報酬結構」的判斷為個人推論,非量化回測結果,實際走勢仍受台積電權重與AI景氣循環左右。

如果我錯了,最可能錯在哪:這篇的核心是「指數效應正在消失、追新成分股勝率低、被剔除股賣壓只是短期」。

如果台灣市場套利機制的成熟度比我假設的低,指數效應尚未消失到可以被忽略的程度,那提前卡位的利潤空間就比我描述的大。

另外,若AI資本支出週期確實仍在加速中(超大規模業者2026年合計7,250億美元的指引給了這個風險相當大的實質支撐),被動買盤之外又疊加大量主動資金搶進,新成分股短線確實可能再衝一波,那我對「追進去最危險」的判斷就偏保守。

若中鋼、台塑被剔除後因為籌碼鬆動而出現基本面以外的持續弱勢,我對「賣壓只是短期」的看法也要修正。

這些變數我會持續追蹤。

本文為個人觀點分享,不構成任何投資建議。

過去績效不代表未來表現。

文中所提個股(包括貿聯-KY、創意、南電、臻鼎-KY、中鋼、台塑等)及ETF(0050、006208)僅供討論,非任何買賣建議,亦非投顧招攬。

投資有風險,入市需謹慎;如有需要,請諮詢合格理財顧問。