OpenAI 找台積電造晶片,護城河還在嗎?散戶利多與隱憂一次拆清

先給結論:OpenAI 第一顆推理晶片 Jalapeño 交給台積電做,散戶第一時間該想的不是「又一張大單」,而是「設計主導權正在從輝達流向博通與雲端大廠」。

但這件事真正會不會傷到台積電,關鍵不在誰設計,而在那個全世界只有一家能穩定量產的組合——3 奈米加先進封裝。

護城河不用改版,只是主角換人;真正要盯的,是有沒有第二家能複製這個組合。

這篇把利多跟隱憂攤開,給你一個能自己判斷的框架。

OpenAI 這顆晶片到底是誰做的?事情沒你想的那麼簡單

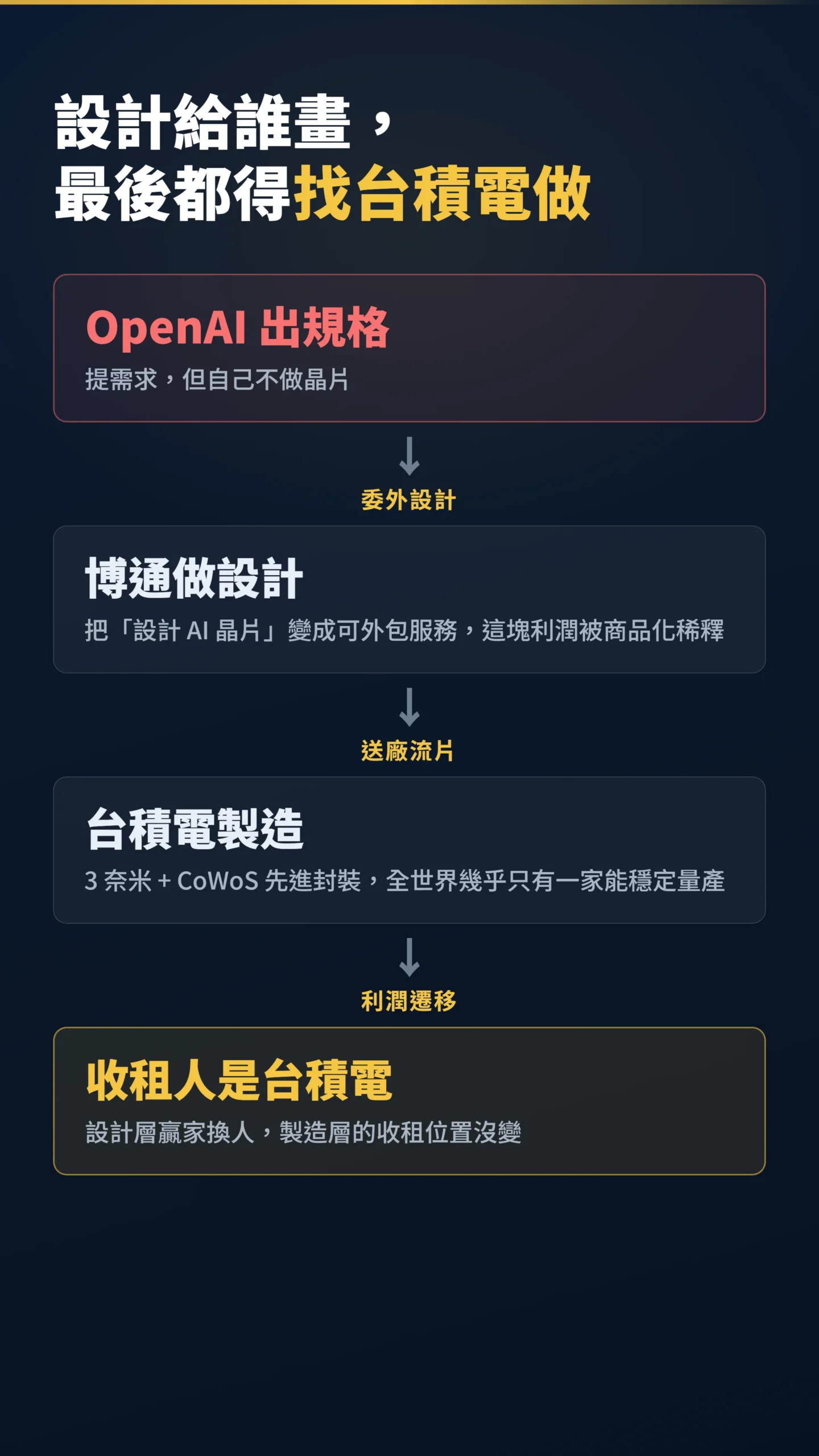

你以為這是 OpenAI「自己做晶片」,但更精確的說法是「OpenAI 出規格、博通做設計、台積電負責製造」。

根據 OpenAI 與博通 2026 年 6 月 24 日共同公告,這顆名為 Jalapeño 的晶片是專為大型語言模型推理優化的 ASIC(應用專用積體電路,專為特定運算場景量身打造的晶片,不像 GPU 那樣通用),採台積電 3 奈米製程,計劃在 2026 年底展開首批原型部署,2027 年起進入全面量產上線。

最值得記住的數字是成本。

博通執行長陳福陽(Hock Tan)向媒體表示,早期測試顯示 Jalapeño 每推理 token 的成本約較同類 GPU 低 50%;OpenAI 官方公告則描述每瓦效能「大幅優於現有旗艦 AI 晶片」。

這兩個數字來自不同情境、尚未經第三方獨立驗證,正式技術報告會在後續數月公布。

整顆晶片從設計啟動到流片(即把設計圖正式送廠生產)只花了約 9 個月,比業界 14 至 18 個月的常規速度激進許多,顯示 ASIC 委外設計的流程已大幅標準化;伺服器系統由加拿大廠 Celestica 打造,目前只供 OpenAI 自家使用。

分工講白話就是這樣:博通把「怎麼設計一顆能打的 AI ASIC」這件事變成可外包的服務,台積電則繼續做它本來就在做的事——把別人設計好的圖,用最先進的製程跟封裝變成真貨。

這個分工格局,直接決定了接下來三年誰賺錢、誰在幫人打工。

散戶在怕的事:台積電會不會淪為「沒有議價權的代工苦力」

真正讓人不安的不是這張單,是這張單背後的趨勢。

過去 AI 晶片的設計權牢牢握在輝達手上,台積電是輝達的供應商;現在連 OpenAI 這種「晶片設計小白」都能在一年內送出流片,代表設計這道門檻正在被博通這類公司大幅拉低。

散戶的直覺推論是:當愈來愈多大客戶繞過輝達、自己掌握設計,台積電面對的就是一群「既懂晶片、量又大」的甲方。

甲方變強,乙方的毛利就該被壓——這是最樸素的恐懼,也不是沒道理。

客製化 ASIC 的浪潮確實在加速。

根據 TrendForce 2026 年 1 月估計,2026 年 ASIC 架構的 AI 伺服器出貨將占整體約 27.8%,出貨比重顯著高於前一年,輝達在雲端訓練算力的市占可能從約八成逐步縮減(各機構測算範圍不一,部分估計落在 55% 至 60%)。

設計權正在分散,這是事實。

問題是,設計權分散,等於台積電的護城河被掏空嗎?

但護城河從來不在設計,在那個沒人複製得了的稀缺組合

這裡要戳破一個迷思:台積電的護城河從來就不是「設計晶片」,它本來就不設計晶片。

輝達、超微、蘋果、現在的博通與 OpenAI,從頭到尾都是「拿設計來找台積電做」。

所以「客戶把設計權拿走」這句話,其實對台積電的本業沒有直接傷害——因為那塊本來就不是它的。

真正的問題要換個問法:當「設計」這道工序被模組化、變得人人可外包,賺錢的位置會跑去哪裡?

企業策略學對這個問題有個經典框架的答案:

「當產品效能超過顧客所需,競爭基礎就會轉移,產業界面隨之模組化;此時最豐厚的利潤,會從原本整合度高的環節,往價值鏈中仍維持互相依賴、難以模組化的相鄰環節遷移。」— Christensen, Verlinden & Westerman (2002), Disruption, disintegration and the dissipation of differentiability, Industrial and Corporate Change, Vol. 11, No. 5.

套到這件事上就清楚了:博通把「設計」模組化、商品化,這塊的利潤確實會被稀釋,但它本來就不是台積電的菜。

而 3 奈米以下製程加上 CoWoS(台積電先進封裝技術,可把多顆晶片與記憶體整合在同一封裝內,大幅提升頻寬與傳輸效率;CoWoS-S 用於中等規模晶片,CoWoS-L 用於更大面積的旗艦 AI 晶片)、SoIC 這種先進封裝,正是那個「難以模組化、互相依賴」的環節——全世界能穩定量產的,幾乎只有台積電一家。

利潤不是消失,是往台積電站的位置遷移。

這個框架有一個反面值得誠實說出來:Christensen 的理論同時預言,當一個環節的整合技術被充分學習、充分競爭後,製造本身也可能逐步走向商品化——只是時序比設計晚很多。

這不是 2026 年的問題,但它會是 2030 年之後讀者該重新評估的問題。

真正的隱憂是「議價權」,不是「設計權」

真正該怕的只有一件事,不是設計外流,而是買方集中度。

當 AI 晶片的需求愈來愈集中在少數幾家——輝達、博通代設計的那幾個雲端巨頭——這些大客戶會不會合力對台積電產生「買方力量」,這才是學術上真正被驗證過會壓縮供應商利潤的機制。

「垂直整合與買方力量對上游創新與利潤的影響,並非單向;最終結果取決於議價力量在價值鏈上的分布,以及雙方投資的性質。」— Chambolle & Guignard (2025), Buyer Power and the Effect of Vertical Integration on Innovation, Journal of Economics & Management Strategy.

翻成白話:壓不壓得了台積電,看的是議價力量怎麼分。

而現在的分配對台積電非常有利——先進封裝產能嚴重供不應求。

摩根士丹利估算,輝達 2026 年的 CoWoS 需求約占全球總量六成,台積電是最大承製方。

當你的產能連最大客戶都搶不夠,所謂「買方力量」根本使不出來。

換句話說,買方再多、再大,只要產能是賣方說了算,議價權就還在賣方手上。

這個結構什麼時候會反過來?

等到 CoWoS 不再缺貨、或出現第二家能做同等級製程加封裝的對手——這兩件事 2026 年都還看不到。

ASIC 浪潮有一個沒人想正視的問題:每顆訂單能賺多少?

「加法不是替代」這個結論,有一個懸而未決的問題需要正面回答:就算 CoWoS 塞滿了,塞的是什麼等級的晶片,台積電每片晶圓能收多少錢?

Jalapeño 宣稱比 GPU 便宜 50%,省的是 OpenAI 的算力採購成本,不是台積電的毛利。

從目前供應鏈估算看,CoWoS-S 封裝一顆 H100 等級晶片約 750 美元,CoWoS-L 封裝輝達 B200 約 1,000 至 1,100 美元;ASIC 因設計精簡、矽含量通常低於旗艦 GPU,理論上每顆封裝費用相對較低。

如果 ASIC 逐漸佔掉更多 CoWoS 產能,但平均每顆的 ASP(平均售價)低於頂規 GPU,台積電的毛利率成長斜率就不是「照單全收」,而是稀釋。

這個風險目前無法量化,因為 Jalapeño 的晶圓面積與封裝規格尚未公開。

但這是散戶追蹤台積電毛利率時,需要放在腦袋裡的一個變數:CoWoS 塞滿了不一定等於毛利率繼續衝高,要看塞進去的是什麼等級的晶片。

數字攤開:這張單對台積電是加法還是替代?

你是不是也在想:OpenAI 這張單,是從輝達碗裡搶飯,還是另外多擺了一碗?

目前看更像是後者——ASIC 與 GPU 並存、各吃一塊產能,整體把台積電的先進製程與封裝產能塞得更滿。

看台積電自己的數字就懂它現在多強勢。

2026 年第一季營收 359 億美元,毛利率 66.2%,創歷史新高,遠高於全年 63% 至 65% 的財測區間。

先進封裝是其中拉動毛利最快的一條線——CoWoS-S 用於 H100 等級約每顆 750 美元,CoWoS-L 用於輝達 B200 約 1,000 至 1,100 美元(供應鏈業界估算),多出來的溢價反映的正是稀缺。

再看需求端的博通:根據 2026 財年第一季財報,AI 半導體營收 84 億美元、年增 106%,在手訂單高達 730 億美元(含 18 個月交貨週期的 XPU、網路與光學訂單)。

博通 CEO 陳福陽宣示 2027 年 AI 晶片目標營收突破 1,000 億美元——這是管理層的願景,不是市場共識預測,能否達到取決於多個大客戶合約是否如期續訂。

即便只有六七成兌現,最後要流片的訂單,絕大多數還是回到台積電的產線。

設計層的贏家是博通,但製造層的收租人始終是台積電。

那 OpenAI 這張單,到底能不能照單全收?

先別急著把訂單當成已實現的營收。

半導體分析師陸行之對這樁合作提了幾個很實在的疑問,散戶值得聽進去。

他指出,要部署 10GW 的自研 AI 加速器機櫃,估計要花 4,000 億至 5,000 億美元——這筆錢誰出?

博通這次沒像輝達、超微那樣送錢送股票就拿下大單,錢從哪來是個未解的問號。

第二個疑問更關鍵:一家晶片設計小白,真能在一年內量產一顆能打的 AI 加速器?

而博通一邊幫 Google、一邊幫亞馬遜、現在又幫 OpenAI 設計,這些客戶會不會擔心自家設計方案被間接共享?

市場已經用腳投票——消息一出,與博通競爭的 Astera Labs(AI 資料中心網路連接晶片廠,博通的同業對手)一度下跌 3%,與博通合作的 Credo(高速傳輸晶片廠,博通生態系供應商)則上漲 8%(截至 2026 年 6 月 24 日盤中為準)。

對台積電散戶來說,這代表一件事:訂單規模的「宣告值」跟「實際流片值」之間,有不小的折扣空間。

10GW 是願景,2026 年底先啟動的那一批才是真錢。

把新聞稿的大數字直接換算成台積電 EPS(每股盈餘),是最容易踩到的坑。

給散戶的判斷清單:這件事到底是好還是壞

補充說明:這篇聚焦在護城河質地,沒有涉及估值——一顆護城河完整的公司在不同 P/E(本益比)區間買入,期望報酬差距天壤之別,建議搭配台積電當前本益比相對歷史分位數自行判斷。

利多面

- ASIC 浪潮對台積電是加法不是替代,無論設計權花落誰家,3 奈米加先進封裝這道關卡跑不掉

- 先進封裝供不應求,CoWoS 產能缺口短期難解,議價權牢牢在賣方

- 客戶分散(輝達以外有博通、Amazon、Google 等),反而降低了單一客戶過度集中的風險

- 博通 ASIC 設計服務崛起,進一步擴大了送往台積電的流片量

隱憂面:盯這四個訊號

- CoWoS 何時不再缺貨:缺貨一解除,議價權就鬆動,是最直接的先行指標

- 三星或英特爾何時做出同等級的製程加封裝組合:Intel 18A 量產良率里程碑與三星 SF2 進度是可追蹤的預警訊號,業界預估最快 2028 年才有機會縮短與台積電的差距

- ASIC 單片矽含量與封裝複雜度是否長期低於頂規 GPU,系統性拉低台積電每顆晶片的平均售價(ASP 混合效應)

- 台灣地緣政治尾部風險:主要客戶同時扶植三星或英特爾,部分動機不只是壓價,更是「不得不備份台積電」的戰略需求——這個風險不在產業分析框架內,但持倉大小請讀者自行定價

一句話總結這個框架:看到「OpenAI 自研晶片」的新聞別急著恐慌或興奮,先問一句「這顆還是要 3 奈米加 CoWoS 嗎?」答案只要是 yes,台積電的位置就沒變。

真正該緊張的那天,是新聞標題變成「某某晶片改由三星先進封裝量產」——在那之前,護城河故事不用改版。

資料來源與計算方式

Jalapeño 規格(9 個月、3 奈米、2026 年底首批部署)取自 OpenAI 與博通 2026 年 6 月 24 日共同公告;每推理 token 成本節省約 50% 為博通 CEO 陳福陽向媒體陳述;每瓦效能「大幅優於現有旗艦 AI 晶片」為 OpenAI 官方公告用語,兩組數字尚未經第三方獨立驗證。

台積電毛利率 66.2% 為 2026 年第一季財報數字,全年財測 63% 至 65% 為公司法說會指引;CoWoS 需求與輝達訂單全球占比(約六成)引自摩根士丹利估算;博通 AI 營收 84 億美元、年增 106%、730 億美元在手訂單為其 2026 財年第一季財報數據;2027 年 AI 晶片目標逾 1,000 億美元為博通 CEO 法說會宣示(屬管理層目標,非市場共識);ASIC 出貨占比 27.8% 引自 TrendForce 2026 年 1 月報告;輝達市占下滑估計為市場分析師預測值,各機構數字不一。

CoWoS-S/CoWoS-L 定價為供應鏈業界估算。

文中「加法或替代」「議價權」「ASP 混合效應」屬筆者根據產能供需推論的判斷,非台積電官方說法,實際財務影響須以後續財報為準。

如果我錯了,最可能錯在哪:這篇的結論建立在「先進封裝持續供不應求、且 2026 至 2027 年不會出現第二家能做同等製程加封裝的對手」這兩個前提上。

如果三星或英特爾的先進封裝良率突然突破,議價權的天平就會移動。

更值得認真想的是 AI 推理效率另一條路:如果推理所需算力以每年 30% 至 40% 的速度持續下降(DeepSeek 路徑的延伸),整體 CoWoS 需求天花板可能提前到來——觸發門檻大約是「每單位推理所需晶圓面積,在三年內累計下降超過五成」,那時產能可能從過度訂閱轉為尋客,議價權整個翻面,這整套護城河論述都需要重算。

台灣地緣政治是筆者給予較少篇幅的尾部風險——不是不存在,而是難以在產業分析框架內量化,讀者對台積電的持倉部位大小,必須把這個變數自行定價。

對「ASIC 單片 ASP 是否長期低於頂規 GPU」這點給的權重可能偏低,這是 2027 至 2028 年台積電毛利率最重要的觀察點之一。

常見問題

OpenAI 自己做晶片,是不是代表以後輝達訂單會變少,台積電也跟著少賺?

短期內不會。

輝達 2026 年仍占全球 CoWoS 需求約六成,需求是排隊等貨的狀態。

ASIC 增加的是新需求,而非把輝達的份額搬走;對台積電而言,多一種客戶反而分散了過度依賴單一大客戶的風險。

要等到輝達整體 AI 算力市占明顯下滑、且 ASIC 沒補上缺口,才會反映到台積電產能利用率。

既然設計權被博通拿走,台積電是不是變成沒議價權的純代工?

台積電本來就不做設計,這塊不是它的利潤來源。

它的議價權來自「全世界只有它能穩定量產 3 奈米加先進封裝」這個稀缺性。

只要這個組合沒有第二家能提供,不管設計圖是誰畫的,最後都得排隊找它做——議價權仍在賣方。

身為台積電散戶,這則新聞我該做什麼?

不需要因為這則新聞做任何買賣動作,但可以把四個觀察指標放進追蹤清單:CoWoS 是否仍供不應求、三星與英特爾先進封裝進度(Intel 18A 量產里程碑是最直接的預警點)、台積電每季毛利率是否守得住 60% 以上,以及地緣政治面有無重大事件影響供應鏈安全性。

這些才是護城河有沒有鬆動的真實訊號,比任何一張單的宣告金額都重要。

📋 資料來源與更新時間

更新日期:2026-06-26

資料來源:公司財報 / 法說資料

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議,亦不代表任何投資機構立場。

投資有風險,入市需謹慎;過去績效不代表未來表現。

讀者依本文任何觀點進行投資操作,須自行承擔全部風險,本文作者及平台不對任何投資損益負任何責任。