00403A破發:93萬人套牢不是運氣差,是進場那天就先輸了5%

先講結論:00403A的破發從來不是意外,是結構算出來的必然。

首日溢價衝到5.47%、收在10.8元的那批人,等於在10元淨值上面額外多付了快半年的殖利率。

當AI行情一降溫,這筆溢價是最先蒸發的東西。

真正套住93萬人的,不是台積電跌,是「在市場最熱那天用最貴價格買進」這個動作本身。

溢價5.47%是什麼概念?你買的那一刻先輸給隔壁的人

很多人到現在還搞不懂,台積電又沒崩,為什麼自己手上的ETF會破發。

答案藏在「溢價」兩個字裡。

00403A於2026年5月12日掛牌,首日成交量爆出419萬張,盤中一度衝到10.96元,收在10.8元,但對照當天淨值只有10.24元,溢價率高達5.47%。

溢價的意思是,你付的市價比這檔ETF真正持有的股票價值還貴。

貴多少?貴5.47%。

換句話說,掛牌首日追進去的人,手裡那張10.8元的單子,背後資產其實只值10.24元。

剩下的0.56元,是你為「大家都在搶」這個情緒付的入場費。

ETF有套利機制,市價跟淨值長期會收斂。

問題是收斂的方向,對首日溢價買進的人來說是往下。

當市價慢慢貼回淨值,你多付的那5%就憑空不見了。

這不是台股跌掉的,是你自己貼上去的。

「破發」這個詞騙了你:跌的不是ETF,是你多付的溢價

媒體一喊「破發」,散戶就以為基金經理人選股選爛了。

先拆清楚時間軸。

5月15日00403A跌破10元發行價,5月18日收盤9.84元,盤中一度跌至9.71元,5月19日淨值續創9.68元新低。

從10.96元的高點算下來,短短四個交易日跌掉超過一成。

但你要分兩件事看。

淨值從10.24跌到9.68,那是持股市值真的縮水,反映台股高檔震盪;而市價從10.96跌到9.7附近,裡頭有一大塊是溢價回吐,不是股票本身跌的。

同一個「跌一成」,一半是市場,一半是你進場價太貴的原罪。

這就是為什麼財經作家陳重銘曾在社群媒體提醒,溢價超過5%就要小心。

溢價不是賺頭,是預支的虧損。

你以為買到熱門題材,實際上買到的是一張要先還5%才開始計算盈虧的單子。

投信選這個時間點賣給你,是故意的嗎?

投信為什麼專挑你最衝動的那天開賣?

因為那天最賺。

00403A募集金額衝到791.7億元,掛牌首日規模升至1,176.8億元,此後持續擴張,五個交易日內已突破1,707億元,6月初規模更逼近1,900億元,受益人高達近93萬8,000人。

這種規模,需要市場情緒夠熱才募得到。

這裡有個結構性的利益錯位。

投信的管理費是按規模收的,規模越大、抽得越多,跟你最後賺不賺錢沒有直接關係。

所以對發行商而言,在AI題材最火、散戶FOMO(害怕踏空、急著入場的情緒)最濃的時候開賣,是把規模做大的最佳時機,而那恰恰是淨值最貴、最容易買在頂部的時候。

這不是陰謀,是制度設計下每個投信都會做的理性選擇。

這個現象不是台灣獨有,學術界三十年前就拆過了。

需要說明的是,下面這篇研究針對的是封閉型基金(closed-end fund)——封閉型基金沒有法人申購贖回機制,溢價收斂的動態與ETF略有不同;但「發行商選在情緒高點推新品」的核心邏輯,對主動式ETF的發行時機選擇同樣成立。

「封閉式基金折溢價的波動,反映的是散戶情緒的變化;新基金往往在既有基金以溢價或極小折價交易、也就是投資人最樂觀的時候才會推出。」— Lee, Shleifer & Thaler (1991),Investor Sentiment and the Closed-End Fund Puzzle,The Journal of Finance, Vol. 46, pp. 75-109。

把這段話對照00403A的時間點,你會發現一切都合理得令人發毛。

新商品在情緒高點問世,溢價是情緒的溫度計,破發只是溫度計降回常溫。

謝金河說「用不著自救」,但他沒講的是後面那12個月

破發隔天,臉書冒出「00403A自救會」社團,湧入上千名成員。

財訊傳媒董事長謝金河受訪時直言「用不著自救」(ETtoday財經頻道報導),把這件事定調為資金過度集中的「擁擠型交易」副作用——簡單說就是大家搶同一個標的、一有風吹草動全部一起逃出來,意思是忍一忍就過去。

他說的擁擠交易沒錯,但「忍一忍就過去」這句話,學術數據沒有那麼樂觀。

一篇2022年的研究把ETF的買盤拆成三種人,結論很刺耳。

「追著情緒進場的流動性交易者,在高情緒時期帶動最大的資金流入;但這批買盤對應的,是後續12個月累積約負8%的報酬反轉。真正從情緒中獲利的,是在溢價期間反向操作的機構套利者——買進相對便宜的成分股、同時放空高溢價的ETF,等市價向淨值收斂後獲利了結。」— Padma Kadiyala (2022),Response of ETF flows and long-run returns to investor sentiment,Financial Markets and Portfolio Management, Vol. 36(4), pp. 489-531。

(補充說明:所謂機構套利者,就是大戶買進被低估的成分股、同時放空溢價偏高的ETF,等市價向淨值收斂後收割價差。)需要說明的是,這篇研究以美國市場廣基ETF為樣本,研究的是法人申購贖回流量(非散戶次級市場買盤)與後續報酬的關係;套用至台灣單一主題的主動式ETF時,個別情境差異可能顯著,−8%這個數字不能直接挪用。

但核心方向有其參考價值:在情緒最高點、跟著人群衝進去的那批資金,平均要面對後面一年的報酬劣化處境。

不是說一定賠錢,是你進場的位置,統計上就是賠率最差的位置。

自救會要不要成立是一回事,但「忍著就會回來」這個信念,本身就是當初讓你買貴的同一種樂觀。

漲回10元,你還在賠錢——這兩件事同時成立

站回10元了,所以沒事了?

不是這樣算的。

截至2026年6月10日,00403A市價約10.04元、淨值約10.01元,溢價收斂到0.3%,破發警報確實暫時解除。

淨值從9.68的低點,一個多月內爬回10元出頭。

但「站回10元」跟「賺錢」是兩件事。

對首日10.8元、甚至10.96元追進去的人來說,現在的10元不是解套,是還在水面下5%到8%。

淨值回到原點,受傷的是進場價墊高的那批人,不是淨值本身。

市場花一個月把溢價這個泡泡戳破,泡泡裡的錢就回不來了。

更值得記住的是:對照市場上其他主動式ETF的案例,差別從來不在「主動」兩個字,而在你用什麼價格、在什麼時點買進。

同一套選股邏輯,溢價5%進跟折價進,三十年下來的複利差距是天文數字。

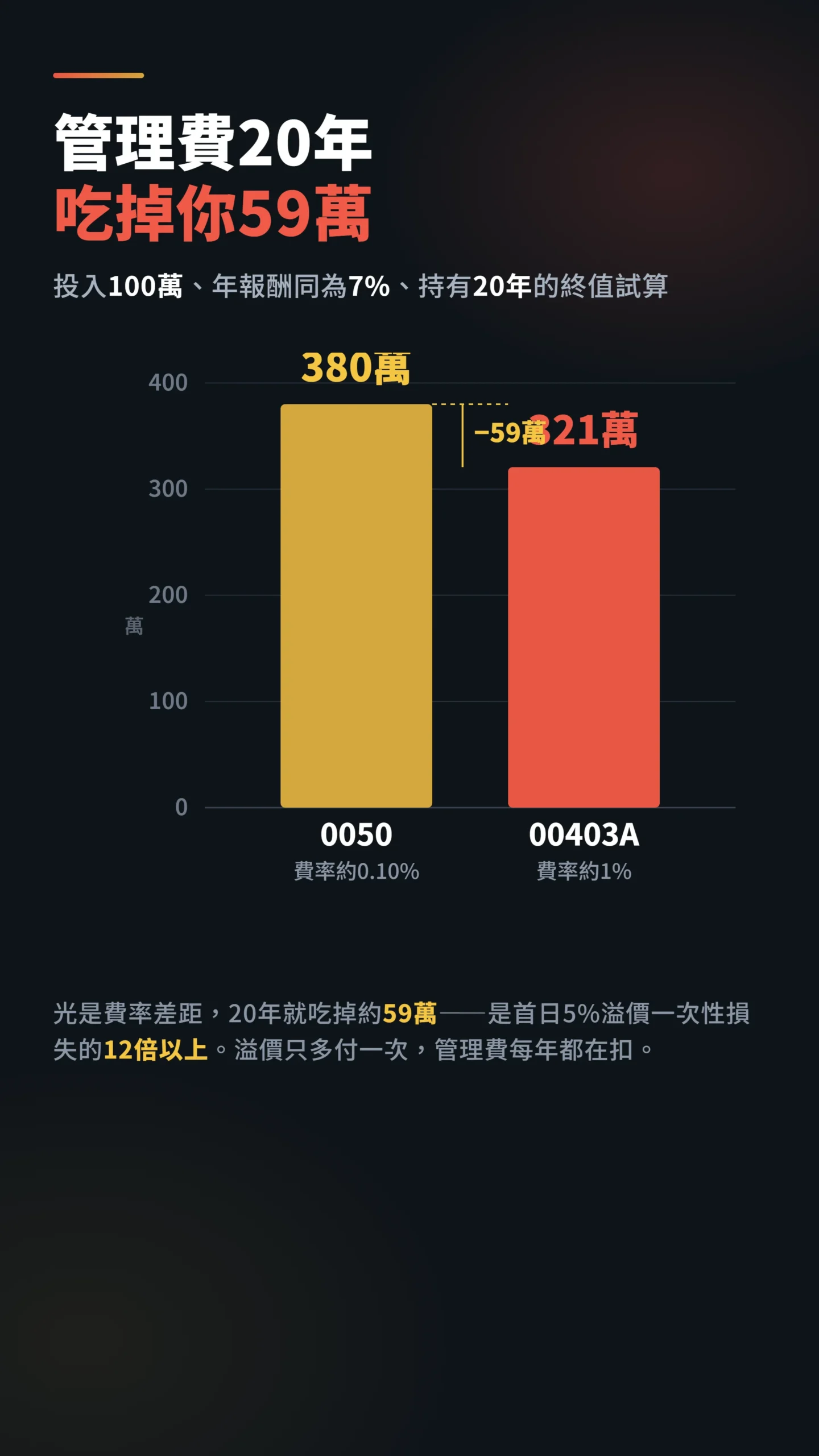

費率才是長期殺手:管理費差距20年複利超過首日溢價十二倍

你只注意到那5%溢價,但有個東西20年後吃掉你更多:管理費。

00403A作為主動式ETF,管理費採分級制——規模200億以下年費1.2%、逾200億部分1.0%,加計保管費後總費用率在1.1%以上;相比之下,0050在2025年1月大幅調降費率後,依規模分級,目前總費用率實際約0.10%至0.13%。

兩者差距接近1個百分點,複利的力量會把它放大成真實的傷害。

試算:100萬元投入,假設年報酬率同為7%,持有20年。

費率約0.10%的0050終值約380萬;費率1%的00403A終值約321萬。

光是費率差距,20年就吃掉約59萬,是首日5%溢價一次性損失5萬元的十二倍以上。

首日溢價你只多付一次,管理費是每年都在扣。

主動式ETF若要值得持有,選股帶來的超額報酬必須持續抵過這個費率差——而這一點,從來沒有人在推銷00403A時說清楚。

給散戶的具體提醒:先看溢價,再看題材

不要再用「熱門程度」當買進理由,熱門本身就是溢價的來源。

實務上記住三個動作。

第一,下單前先查當天的折溢價,溢價超過2%就先停手,這個數字在證交所官方網站的ETF折溢價揭露頁面、wantgoo、口袋證券都查得到,是公開資訊。

第二,分清楚你看到的「跌」是淨值跌還是溢價回吐,前者是市場風險、後者是你進場價的問題。

第三,新掛牌商品的首日,永遠是溢價最誇張、賠率最差的一天,沒有非搶不可的道理。

主動式ETF不是壞東西,經理人主動選股長期確實有機會勝出。

但再好的選股邏輯,也救不了一個買貴5%的進場價;更別忘了前面說的,管理費的複利損耗才是更漫長的隱性成本。

如果我錯了,最可能錯在哪

說公道話,這篇我有可能看錯什麼?

批判的前提是:AI行情只是降溫、台股維持高檔震盪。

如果台積電在下半年帶動AI行情再噴一段,00403A淨值衝過11元、12元,那首日10.8元進場的人會解套甚至大賺,「追高說」就站不住腳。

主動式ETF若選股精準,在多頭行情中確實有機會放大報酬,這個可能性我在本文中給的權重可能偏低。

另一個我可能看錯的地方,是把溢價的傷害講得太絕對。

對打算抱十年、二十年的長期投資人來說,首日多付5%攤平到二十年,年化影響其實很小,這篇的短期賠率視角對他們參考價值有限。

這篇不適合誰:如果你已經買在發行價以下、或根本沒參與這檔ETF,這篇對你只是旁觀別人的故事。

如果你是鐵了心要長抱二十年、完全不看短期帳面的人,溢價那5%對你影響不大,這篇的緊張感你不必照單全收。

資料來源與計算方式

本文淨值、市價與折溢價數據取自證交所公告及wantgoo、口袋證券ETF折溢價頁面,最新數值為2026年6月10日(市價約10.04元、淨值約10.01元、溢價0.3%);掛牌首日數據(成交量419萬張、收盤10.8元、淨值10.24元、溢價5.47%)與募集規模791.7億元、受益人近93萬8,000人取自工商時報、經濟日報、今周刊與三立新聞網報導;AUM突破1,707億元數據取自wantrich、口袋證券及豐雲學堂相關報導。

溢價成本以「市價減淨值除以淨值」計算,報酬反轉數據引自前述學術論文,期間與樣本以原文為準,個別投資人實際盈虧因進場時點而異。

管理費試算假設年報酬率7%、0050費率0.10%(2025年1月費率調降後依規模分級計)、00403A費率1%(以其主要AUM適用之分級費率計算),僅供說明費率複利效果,非投資建議。

一句話總結:00403A的教訓不是主動式ETF不能買,是別在所有人都在搶的那天用最貴的價格買。

下次再看到新ETF掛牌爆量、溢價衝5%,記得那不是熱度,是帳單。

下單前先查折溢價這一個動作,可能就幫你省下開頭那5%。

本文為個人觀點分享,不構成任何投資建議。

文中提及之個股與ETF僅為事件說明,非推薦標的。

過去績效不代表未來表現,投資有風險,入市需謹慎。