AI 帳單正在吃掉你的 AI 概念股:Token 失控,散戶必懂的隱性炸彈

Token 單價一年內崩跌九成八,企業的 AI 帳單卻反而漲了三倍——這不是矛盾,這是 2026 年華爾街吵得最兇的一件事。

Uber 用四個月燒完整年的 AI 預算、微軟回收部門工程師的 Claude Code 帳號、KPMG 調查發現只有 26% 的企業搞得清楚自己花了多少錢。

真正的問題從來不是「AI 沒用」,而是企業的成本控管完全跟不上採購速度。

如果你手上有 AI 概念股,這篇要拆的,是一顆財報上還看不太到、但正在計息的隱性炸彈。

單價跌九成八、帳單卻翻三倍,這個矛盾才是重點

你以為 AI 變便宜了,但企業的 AI 帳單正在以你想不到的速度膨脹。

根據 TechCrunch 2026 年 6 月 5 日的報導,達到 GPT-4 等級表現的成本,已從 2022 年底的每百萬 Token 約 20 美元,跌到 2026 年的約 0.4 美元,足足降了 98%;但同一時間,企業端的 AI 支出估計上漲了約 320%。

這個「單價狂跌、總帳單狂漲」的剪刀差,是整場辯論的核心。

Gartner 講得很直白:更便宜的 Token,不會自動變成更便宜的企業 AI。

原因有三個——代理型(agentic)模型每完成一個任務要吃掉的 Token 是過去的好幾倍、用量成長的速度蓋過單價下跌、而供應商也不會把降價完全回饋給客戶。

從財務分析角度來看:一家公司財報上的「AI 讓我們更有效率」,跟現金流量表上「雲端與運算費用暴增」,很可能是同一件事的兩面。

便宜的單價,乘上暴增的用量,帳單合計不一定變小。

AI 從原本的「賣點」,正悄悄變成「銷貨成本」。

Uber 四個月燒光整年預算,微軟直接收回帳號

真正讓華爾街緊張的,不是學術推算,是兩家最會算帳的公司自己踩雷。

根據《Fortune》2026 年 5 月 26 日報導,Uber 的技術長坦承,公司 2026 年的 AI 程式工具預算,只用了四個月就燒光;營運長更直接質疑,Token 用量跟「對消費者有用的功能」之間,看不出明顯的正相關。

Uber 的回應是祭出上限——每名員工、每項工具,每月封頂 1,500 美元。

微軟的動作更狠。

根據 Tom’s Hardware 報導,微軟旗下 Experiences + Devices 部門開始回收工程師使用 Claude Code 的權限,計畫在 6 月 30 日前全面轉用內部工具——這個日期剛好卡在微軟財政年度結束,省成本的意圖很難不讓人聯想。

值得注意的是,微軟同時仍在大幅擴張 Azure AI 推論服務,兩者並行才是完整圖像;連自己就在賣 AI 的微軟,都要在特定部門對用量踩煞車,這個訊號比任何分析師報告都響。

但這裡要踩一個煞車:個別公司的紀律潰散,不等於整個產業失控。

Uber 的問題,有一部分是它自己沒在採購前先建好用量監控。

把單一企業的失血,直接讀成「AI 泡沫要破」的放空訊號,是散戶最容易犯的過度解讀。

四分之三的企業,是收到帳單才知道自己花了多少

最嚇人的數字不是花多少,是「不知道花多少」。

根據《華爾街日報》2026 年 6 月 8 日引述的 KPMG 調查,只有 26% 的企業能完全掌握自己的 AI 成本;50% 的企業控管能力非常有限;還有 22% 完全沒有透明度,是收到帳單才知道用了多少。

「Token 作為一種正在指數級成長的新資源,被消耗的速度遠遠超出企業預期。已經有好幾家公司在短短幾個月內就用光了整年的 AI 預算,部分客戶的 Token 用量甚至暴增了六倍。」——KPMG 全球 AI 負責人 Steve Chase,原始引言出自《華爾街日報》2026 年 6 月 8 日報導;Tom’s Hardware 同期綜合報導可供參考。

這個「治理跟不上採購」的缺口,催生了一個新東西。

Linux 基金會宣布籌組「Tokenomics Foundation」標準組織,想把當年 FinOps(雲端費用管控方法論)替雲端支出建立的成本紀律,複製到 AI Token 上,要做出「每單位智慧成本」「每瓦 Token 數」這類新指標。

當一個產業開始急著成立標準委員會來解釋「帳單為什麼這麼貴」,本身就說明了問題的規模。

你以為 ChatGPT 聊天機器人才是大食怪?它只是開胃菜

真正的燒錢怪獸,是會自己跑流程的代理型 AI(Agentic AI——不需要人逐步下指令、能自己做決策和行動的 AI)。

根據 Tom’s Hardware 引述的高盛報告,代理型 AI 可能讓 Token 需求在 2030 年前暴增 24 倍,達到每月 12 京(約 1.2 × 10¹⁷ 個,是一個 1 後面跟著 17 個零的天文數字)個 Token;單一個 AI 代理執行複雜任務,最高可吃掉相當於數百至一千次以上聊天機器人對話的 Token 量。

用具體數字感受一下:2023 年一個簡單、逐步手動觸發的聊天工作流,每次互動約 0.04 美元;到了 2026 年,一個多模型、多步驟的編排代理型系統跑類似流程,要約 1.2 美元(數字出自 Tom’s Hardware 引述高盛報告原文)。

費率上升的同時,執行的功能複雜度也是完全不同的量級——這不是相同服務的單純通膨,而是功能跨代升級帶來的成本結構轉變。

再加上檢索、嵌入(把資料轉成 AI 能讀的格式)、上下文管理(AI 每次對話要記住多少東西)、重試邏輯這些隱藏成本,往往要在原始推論帳單上再疊加 40% 到 60%。

我們已經進入「每流程計價」的世界——使用者按一個鈕,背後可能觸發橫跨多個模型的數十次推論呼叫。

連 OpenAI 執行長 Sam Altman 都承認這事失速了。

根據 TechCrunch 2026 年 6 月 5 日報導,Altman 說 Token 成本「從今年初一個根本沒人提的問題,突然之間變成一個天大的問題」,還轉述客戶的哀號:「我公司第一季就把 2026 整年的預算花光了,你能不能讓它更省一點?」同一份報導指出,OpenAI 目前最重度的用戶,一個月吃掉 1,000 億個 Token。

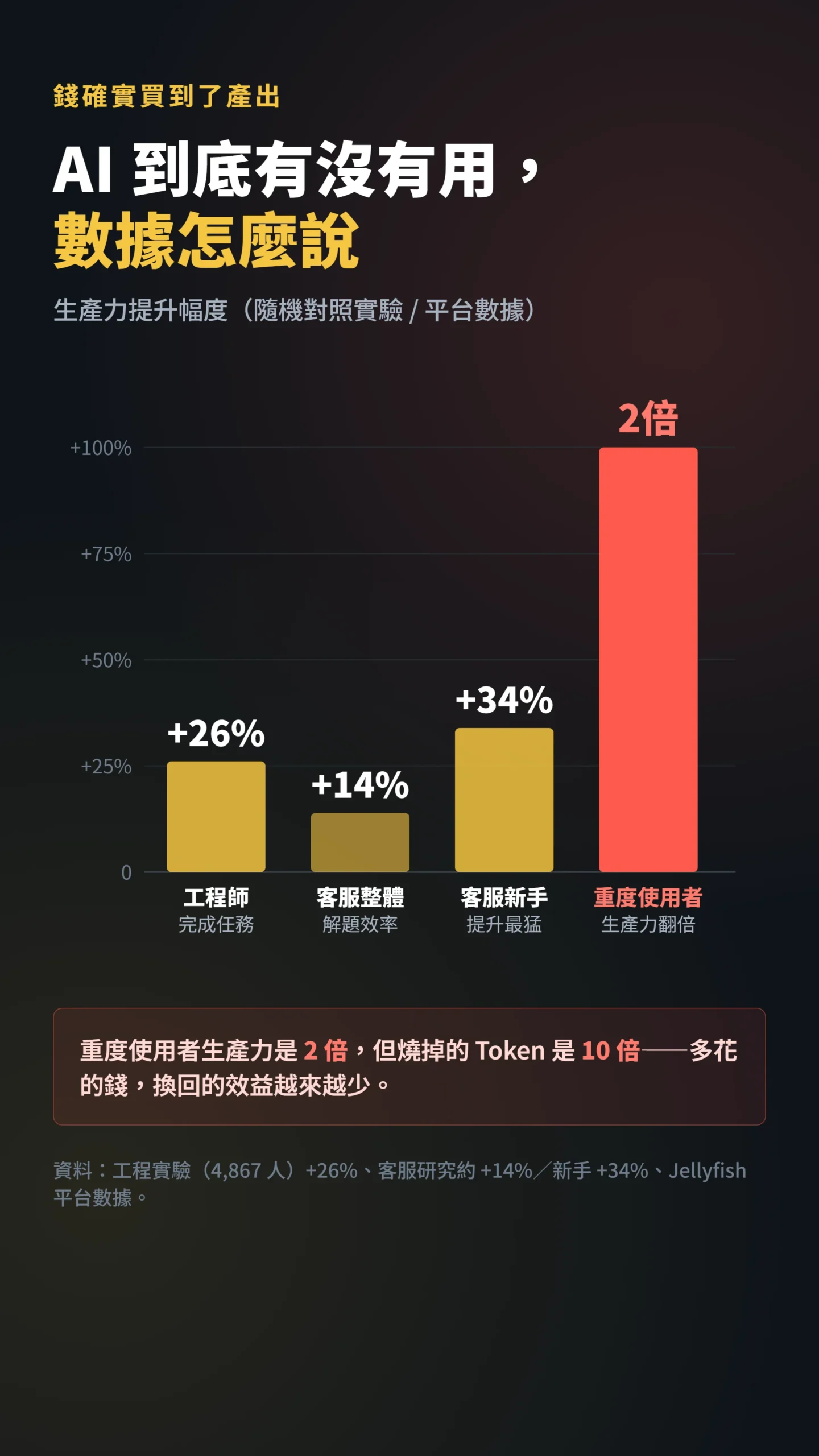

AI 確實有用,但你的錢買到幾成效益?

但等等,有人說這根本是在嚇人——AI 到底有沒有用,數據怎麼說?

根據工程分析商 Jellyfish 的平台數據,重度 Token 使用者的生產力大約是兩倍——問題是他們花了十倍的 Token。

換句話說,錢確實買到了產出,只是多花的錢換回來的效益越來越少;最好的投資報酬,反而是把「一般使用者」推進到「中度使用」,而不是讓高手無止盡地燒。

學術證據也站在「AI 確實有用」這一邊。

微軟、Accenture 等三家公司、近五千名工程師的隨機對照實驗(有控制組的科學實驗,結果比較可信),給出了明確結論:

「在合併三場實驗、共 4,867 名開發者的資料後,使用 AI 編程工具的開發者,完成任務數量平均提升了約 26%;而且經驗較淺的開發者採用率更高、生產力提升幅度也更大。」——Cui、Demirer、Jaffe、Musolff、Peng、Salz(2025),The Effects of Generative AI on High-Skilled Work,發表於 Management Science。

更早的大規模研究也是類似方向。

麻省理工教授 Brynjolfsson 帶領的團隊追蹤逾五千名客服人員後發現,導入生成式 AI 助理後,整體生產力平均提升 14%,其中對新手與低技能工作者的提升更達 34%。

「導入該工具後,以每小時解決的問題數來衡量,生產力平均提升了 14%,而且對經驗較少的員工效果特別顯著。」——Brynjolfsson、Li & Raymond(2023),Generative AI at Work,NBER 工作論文 31161。

所以更精準的講法是:這不是「AI 沒用所以是泡沫」,而是「AI 有用、但很多企業根本不知道自己買到的效益值不值這個價」。

這裡有一個關鍵風險值得單獨說清楚:整個「帳單失控」的論點,最可能讓它提早失效的變數,是 OpenAI 與 Anthropic 的降價競爭,以及 DeepSeek、Meta Llama 等開源模型快速普及帶來的結構性壓力。

開源模型讓企業可以繞開 API 計費、自部署推論,正是 Token 單價持續下探的主要驅動力之一——這不是假設性風險,而是文章裡每個案例的背景條件。

若單價在未來半年再腰斬 80%,目前代理型工作流每次 1.2 美元的帳單會縮回 0.24 美元,「帳單失控」的劇情就此落幕。

今天的成本恐慌,六個月後也可能變成歷史笑話——差別只在於,你的持股公司,是已經建好成本控管的那種,還是還在等降價救援的 Uber 那種。

給散戶的具體建議:財報裡要盯的新指標

下次看財報,你只需要盯三件事,不需要懂 Token 也能判斷一家公司的 AI 帳單有沒有失控。

第一,看毛利率有沒有跟著 AI 故事一起惡化。

如果一家 SaaS 公司(訂閱制軟體公司,例如 Salesforce、Adobe)一邊喊 AI 轉型、一邊毛利率連兩季下滑,那很可能就是 Token 帳單正在吃掉它的利潤——AI 從原本的「賣點」變成了「銷貨成本」。

Ramp 的企業消費數據顯示,2026 年 4 月企業 AI 支出的中位數是每人每月 46 美元,但中間 50% 的區間從 3 美元一路拉到 352 美元,誰在控管、誰在失血,會直接寫在財報上。

第二,分清楚「賣鏟子的」跟「挖金礦的」。

Token 用量暴增,對 AWS、Azure、GCP 這類超大型雲端業者(賣運算的)是直接收入;對 AI 應用層公司(用運算的)卻是侵蝕毛利的成本。

就連同樣身處 AI 供應鏈的代工廠,廣達高成長卻只有 12 倍本益比,也是同樣的宿命。

同一個 AI 用量暴增的訊號,對產業鏈兩端的損益方向完全相反,不要用同一套樂觀情緒去買全部 AI 概念股。

第三,把「成本治理能力」當成一個選股評估指標。

Gartner 預估,到 2027 年底會有超過四成的代理型 AI 專案被取消,理由就是成本失控、商業價值不明、風險控管不足(Gartner 2025 年 6 月 25 日新聞稿)。

會在法說會上主動講清楚 Token 用量、單位成本、ROI 的管理層,遠比只會喊「我們全面導入 AI」的管理層值得深入研究。

最後補一個 Howard Marks 式的提醒:目前 Uber 燒預算、微軟停帳號、KPMG 調查這些案例,已被 Fortune、WSJ、TechCrunch 廣泛報導,機構法人看過高盛原報告的比看這篇的多一萬倍。

真正的問題不只是「你知道這個風險」,還要問「這個風險市場已經定價了多少?」AI 基礎設施層的受益已在股價中高度反映;AI 應用層的成本侵蝕風險,在分析師共識預測裡可能仍被低估——這才是值得深挖的不對稱點。

如果這個分析錯了,最可能錯在哪:這篇的警示建立在「Token 單價下跌的速度,跟不上用量暴增的速度」上。

如上段所述,若降價競爭(含開源替代加速)在未來半年再讓單價腰斬,很多今天看起來失控的帳單會自動消風,整個「成本炸彈」的劇本就得重寫。

另一個可能低估的變數是企業學習速度——FinOps 當年也是從混亂走向紀律,AI 成本治理可能比預期更快上軌道。

這篇不適合誰:如果你買 AI 概念股是打算三五天進出賺價差,這套看毛利率、看成本治理的長線邏輯對你沒用,你該看的是技術線型不是這篇。

如果你已經把資金重押在單一 AI 應用股,這篇能做的只是提醒你下一筆別再用「故事」取代「算帳」。

資料來源說明

Token 單價(每百萬 20 美元跌至 0.4 美元、降幅 98%)、企業帳單漲幅(約 320%)、Sam Altman 引言及 OpenAI 最重度用戶每月 1,000 億 Token 數據,均取自 TechCrunch 2026/6/5 報導。

企業成本透明度數據(26%/50%/22%)與 Steve Chase 引言,取自《華爾街日報》2026/6/8 引述之 KPMG 調查,Tom’s Hardware 同期報導亦有相關整理。

高盛「24 倍需求暴增」、每月 12 京 Token 預測及每任務成本對比數字,取自 Tom’s Hardware 引述高盛報告原文。

Gartner 四成專案取消預測取自 Gartner 2025 年 6 月 25 日新聞稿。

Ramp 企業消費中位數為 2026 年 4 月平台自有數據。

文中學術引用均附對應 DOI 與 NBER 工作論文號碼可供查核。

實際數字因模型、用量與合約而異。

本文為個人觀點分享,不構成任何投資建議,文中提及之公司僅為產業現象舉例,非買賣推薦。

投資有風險,入市需謹慎。