Google下300萬顆TPU給英特爾,輝達護城河沒裂——但這個數字正在漏水

先講結論:這筆訂單真正威脅到的,不是輝達的市佔率,是它那條70%以上的毛利率。

Google向英特爾下單超過300萬顆TPU、2028年交貨(《The Information》2026年6月8日報導),消息一出英特爾當天收盤大漲逾10%。

媒體標題寫「輝達獨霸鬆動」,但他們抓錯重點了。

真正的故事不是「誰搶走輝達的客戶」,是「輝達靠台積電產能不足撐起來的定價權,天花板被掀開了一個洞」。

這個差別,決定你該怎麼看輝達那顆已經回落到約31倍的本益比。

300萬顆的真正意義:輝達漲價的底氣,開始被動搖了

你以為這是英特爾搶台積電生意,其實這是有人在拆輝達的議價結構。

過去兩年輝達敢開天價、敢分配貨給誰不給誰,靠的不是技術無敵,是先進製程與先進封裝的產能就那麼多,全卡在台積電一家手上。

供給被鎖死,賣方自然說了算。

Google這300萬顆是經過數月測試英特爾先進封裝技術後才敲定的正式訂單。

根據摩根士丹利2026年最新估算,Google的TPU建置計畫2027年年產量將達約500萬顆、2028年約700萬顆,英特爾這筆訂單約佔MS預估2028年年產量的43%(近半)。

當第二條先進封裝供應鏈被驗證可用,整個產業的「產能就是定價權」邏輯就開始鬆動。

輝達不再是唯一能拿到產能的人。

但這裡有一個執行風險必須說清楚:英特爾18A製程的量產良率至今仍是業界最大的未知數。

若良率不如預期、2028年交貨延遲,整個「供應鏈多元化→輝達定價權鬆動」的時間軸都需要重算。

多元化是否真正落地,答案還沒出來。

另一個常被忽略的瓶頸:台積電CoWoS封裝不是輝達唯一的命脈。

輝達H100/H200/B200還嚴重依賴SK Hynix近乎壟斷供應的HBM3e(高頻寬記憶體),三星已被降級為備用。

CoWoS是第一道卡口,HBM供應鏈是第二道——兩者綁在一起,才完整解釋了輝達為什麼能對大客戶說「給你多少就多少」。

這條鏈能否同步多元化,是評估輝達定價壟斷能否真正鬆動的另一半答案。

訓練 vs 推論:媒體沒告訴你的那條分界線

真正的問題不是輝達市佔多高,是它高在哪個戰場。

輝達在AI加速器的市佔率確實還在75%到85%之間(2025年底至2026年初多家研究機構估計,2026年已有往下修正趨勢),廣義口徑這數字沒錯。

但把AI算力當成一塊鐵板,是散戶最容易被媒體帶歪的地方。

AI算力其實是兩個市場:訓練(training)和推論(inference)。

訓練是把模型練出來,需要極端通用、極端彈性的算力,這是輝達GPU加CUDA的主場,短期撼動不了。

推論是模型練好後拿來用、回答你每一個問題,這部分計算單純、重複、可預測,正是Google TPU這種ASIC(客製化專用晶片,只做一件事但超快超省電)的甜蜜點。

Meta傳出與Google洽談數十億美元規模的合作,2026年先用租的、2027年起直接買,談的就是推論這塊。

而推論才是未來算力需求真正會爆量的地方。

模型訓練一次,推論卻要跑幾十億次。

媒體把「輝達在訓練稱王」直接寫成「輝達獨霸AI」,中間偷換了概念。

推論市場的第二條競爭線:AMD不能不提

討論推論市場的競爭,有一個角色比Google TPU更直接威脅輝達——AMD。

Google、Meta的自研ASIC是「超大型雲端科技廠自建、外人買不到」的路線。

但AMD Instinct MI300X、MI350、以及即將推出的MI400系列,是任何企業、雲端新創、大學都可以直接採購的公開替代品,這才是輝達市佔率被蠶食最現實的管道。

AMD的ROCm軟體生態近兩年改善明顯,部分雲端服務商已開始在推論工作負載上混用AMD與NVIDIA的GPU。

倒過來用Munger的逆向思考問:「如果輝達市佔真的縮,誰拿到那份生意?」答案更可能是AMD,而非Google——因為Google只幫自己買,AMD是幫整個市場賣。

這條競爭線在多數媒體報導中幾乎消失,但它才是比300萬顆TPU訂單更持續、更廣面的壓力來源。

被威脅的不是市佔,是那條70%的毛利率

輝達的毛利率,是全球硬體業的異類,高到讓同業看了想哭——這背後只有一個原因:客戶沒得選。

截至2026年1月(輝達FY2026第四季,2026年2月公布),輝達資料中心營收單季衝到約623億美元、年增約75%,毛利率約75.0%。

這種毛利率在硬體業是不正常的,正常硬體廠能有30%就偷笑。

輝達能維持70%以上,靠的就是客戶「沒得選」。

一旦客戶開始有第二、第三個選項,這條毛利率就是最先被侵蝕的東西。

經濟學早就把這件事講透了。

客戶之所以願意付溢價,很大一部分來自「轉換成本」,而轉換成本一旦下降,賣方的定價能力就被壓縮。

「當顧客面臨轉換成本時,原本同質的產品在事後會變成彼此鎖定的關係,賣方因此取得對既有客戶的市場力量,得以索取高於邊際成本的價格。」(節譯自原文)— Klemperer (1987), Markets with Consumer Switching Costs, The Quarterly Journal of Economics, Vol. 102.

反過來說,當Google自己有TPU、AMD公開銷售替代加速器、英特爾又把封裝產能補上,那些原本被鎖在輝達的大型雲端科技廠(Google、Meta、亞馬遜、微軟)每多一個替代方案,輝達對他們的議價力就少一分。

市佔率可能還是80%以上,但你開的價、客戶的容忍度,已經不一樣了。

CUDA護城河還在,但它保護的是訓練,不是推論

輝達多頭最愛搬出來的擋箭牌是CUDA,這點沒講錯,但講得不完整。

CUDA真正可怕的不是那套軟體本身,是它底下累積了將近20年的生態系——你可以把它想成Windows的驅動程式生態,換電腦容易,但換掉底層驅動的成本才是真正的坑。

這個生態系的組成包括:cuDNN(深度學習加速庫)、cuBLAS(線性代數運算庫)、NCCL(多GPU通訊庫),加上PyTorch與TensorFlow的深度優化、整套開發工具鏈。

對大多數開發者來說,離開輝達的軟體成本,遠高於換硬體省下的那點錢。

這就是輝達的鎖定效應。

「轉換成本與網路效應會把顧客綁定在早期的選擇上,讓賣方在事後取得可觀的市場力量;但這種鎖定的價值,取決於顧客被綁住的程度有多深、替代方案的相容性有多高。」(節譯自原文)— Farrell & Klemperer (2007), Coordination and Lock-In: Competition with Switching Costs and Network Effects, Handbook of Industrial Organization, Vol. 3.

關鍵在最後一句:鎖定要夠深才有用。

訓練端的鎖定很深,因為研究人員天天在CUDA生態裡寫程式,換不掉。

但推論端不一樣,Google自己掌握JAX(Google自家的AI開發工具框架)、自己的編譯器、自己的資料中心,整條垂直整合下來根本繞過CUDA。

值得一提的是,OpenAI Triton編譯器已整合進PyTorch,讓開發者不必寫CUDA C++就能針對AMD或TPU後端編譯高效kernel——這直接侵蝕了「換硬體等於重寫程式」的轉換成本邏輯,是CUDA護城河在推論端最真實的裂縫。

但輝達也沒坐以待斃。

它正把推論端的護城河往軟體層延伸:NIM(AI推論部署微服務平台)、TensorRT-LLM(專為大型語言模型優化的推論引擎)、DGX Cloud等,都是輝達試圖在推論市場複製CUDA生態系優勢的佈局。

CUDA護城河在訓練端最強,推論端正在積極延伸,但還沒有訓練端那麼固若金湯。

媒體把護城河講成「全方位無敵」,這是另一個被偷換的概念。

最該被注意的細節:連輝達自己都在分散下注

這則新聞裡最被忽略、卻最值得玩味的訊息是:輝達也正在測試英特爾的製程技術。

根據多家技術媒體報導,輝達2028年「Feynman」架構GPU的計畫中,英特爾18A/14A製程被考慮用於I/O die(晶片間的輸出入介面元件),而GPU的核心運算晶片(compute die)仍預計留在台積電。

英特爾估計拿到約25%的封裝量,台積電仍佔約75%。

這不是把身家全押過去,而是局部、有限度的供應鏈測試。

但即便如此,這個動作本身還是洩了底:連輝達都承認「單一供應鏈」是它的隱性風險,現在連龍頭都在替自己買一點保險。

對散戶來說,這是一個比300萬顆訂單更誠實的訊號——不是「輝達要從台積電出走」,而是「輝達知道自己的命脈不該押在一家供應商身上」。

輝達現在值幾分?我拆成三層給你看

講了半天,到底威脅幾分?

我給你拆成可以量化的三層。

第一層是營收,短期幾乎沒影響。

TPU吃的是推論增量市場,2028年才交貨,輝達的資料中心營收不會因為這筆單掉一塊。

媒體拿「輝達股價沒跌」來證明威脅是假的,看的就是這一層,太淺——道瓊那週創新高而博通崩了12%,沒人說AI在崩。

第二層是毛利率,這是真正的戰場。

輝達FY2026第一季毛利率曾因H20庫存提列45億美元的損失,一度掉到60.5%,可見一旦需求或定價有風吹草動,高毛利率並非鐵板。

客戶分散化、AMD競爭加劇、超大型雲端科技廠自研ASIC比重上升,三條線同時壓,這條毛利率長期會承壓。

若毛利率從75%滑落至65%,以當前盈利規模估算,EPS約縮水15-20%;若市場同步把遠期本益比從23倍壓回18倍,兩者相乘,股價隱含的下行空間大約30-35%。

這不是預言,是「如果發生,影響有多大」的量級參考——買進前,這條數字橋你需要先備好。

第三層、也是對股價最致命的,是估值倍數。

2026年6月初輝達的追蹤本益比(TTM P/E,過去12個月實際獲利計算)約31倍,已從近12個月均值約46倍明顯回落。

但這裡有一個更關鍵的數字:分析師預期的遠期本益比(Forward P/E,以未來12個月預估獲利計算)已壓縮至約23倍,隱含市場對EPS高速成長仍有相當信心。

這兩個數字放在一起才完整:23倍的遠期本益比,代表市場已部分把「護城河會被磨損、毛利率承壓」的情境算進去了。

真正的問題因此變成:「分析師對EPS的高速成長預期,能不能在ASIC競爭加劇、AMD追趕、出口管制不確定的三重壓力下成真?」如果預期兌現,23倍不算離譜;如果毛利率滑落超預期、EPS miss(實際獲利低於預期),倍數與獲利同時壓縮,估值的重定價(市場願意付的本益比倍數開始往下壓)才是散戶最該怕的事。

不是輝達會倒,是市場願意給它的倍數會慢慢縮水。

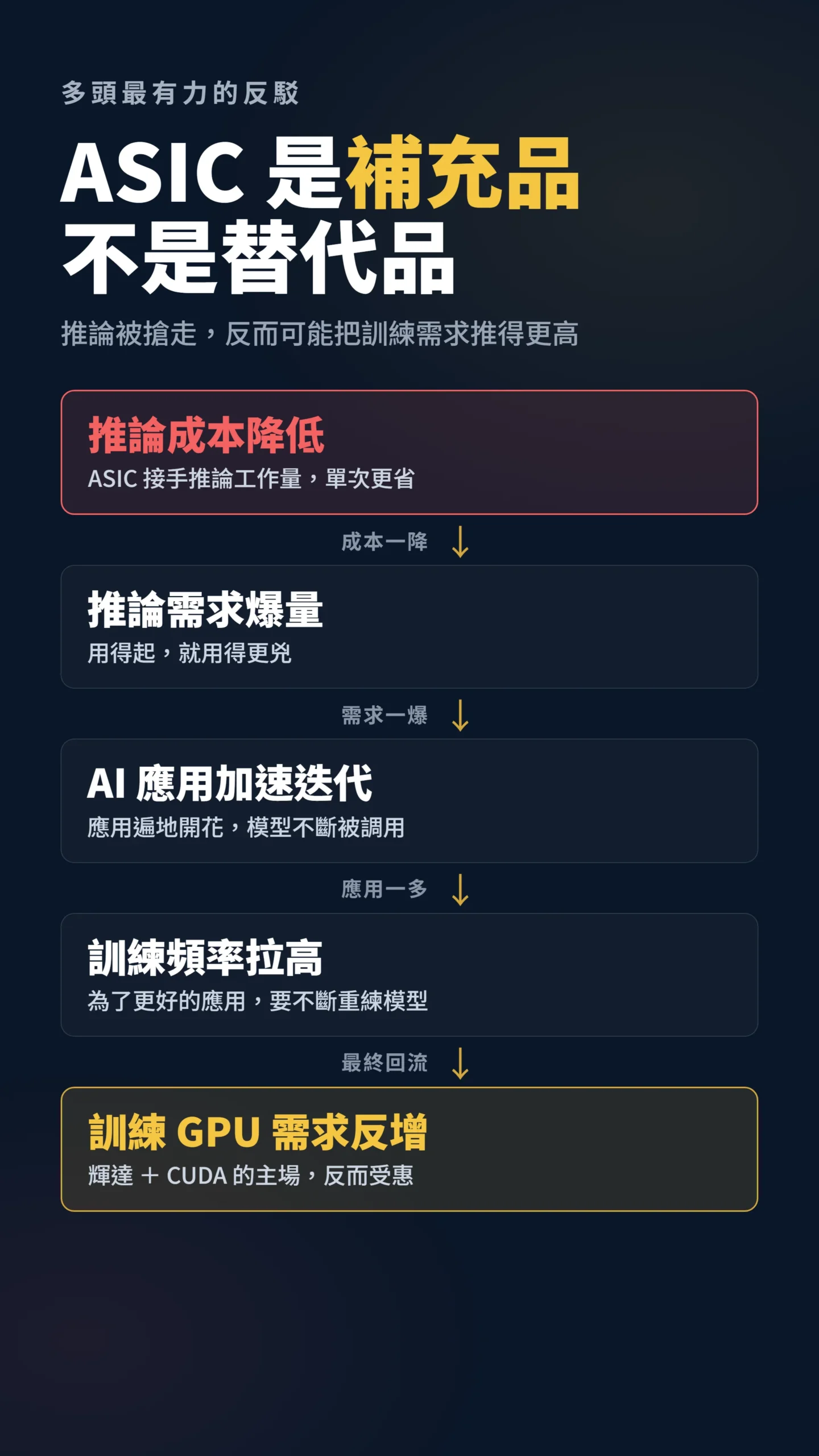

這裡還有一個反向問題值得你想:ASIC大規模接手推論工作量,會不會反而讓訓練GPU的需求增加?

推論成本降低 → 推論需求爆量 → AI應用加速迭代 → 訓練迭代頻率拉高 → Nvidia訓練GPU需求反而增加。

這個「ASIC是輝達的補充品而非替代品」論點,是多頭陣營最有力的反駁。

你押注輝達之前,這個問題的答案你得先想清楚。

給散戶的具體建議

先別急著喊「輝達要崩了」,也別繼續信「輝達天下無敵」,這兩種都是被標題餵出來的反射動作。

比較務實的看法是三件事。

第一,把輝達的投資邏輯從「成長股的故事」調成「定價權能撐多久的故事」。

未來真正要盯的不是營收年增率,是毛利率有沒有開始往下、超大型雲端科技廠的自研比重有沒有加速、AMD在企業客戶端的滲透率有沒有提速。

這三個數字比股價誠實。

第二,別把「輝達」和「AI算力」畫上等號。

這次受惠的是英特爾代工、Google TPU供應鏈、先進封裝相關的台廠。

AI這塊餅還在變大,但分餅的人變多了——AMD、Broadcom(美商博通,專門幫大廠設計客製晶片的半導體公司,同時也是Google TPU與Meta自研晶片的架構合作夥伴)、英特爾Foundry,都在搶這個機會。

押注要從「單一龍頭」往「整條非輝達生態鏈」分散思考。

第三,最重要的,搞清楚你買輝達是賭什麼。

如果你賭的是「AI需求繼續爆」,那這筆Google訂單反而是利多,因為它證明需求大到要開第二條供應鏈。

但如果你賭的是「輝達能永遠收70%以上毛利」,那這則新聞就是寫給你的提醒:護城河沒乾,但水位正在降,而高本益比是建立在水位永遠不降的假設上的。

裂縫不等於崩塌,但裂縫會改變你願意付的價錢。

看懂這句,你就不會在下一個聳動標題前面追高,也不會在它真的鬆動時還在裝睡。

本文為個人觀點分享,引用數據截至2026年6月,市場情況隨時變化,所有數字均來自公開資訊且不保證即時準確。

本文不構成任何買賣建議,讀者應自行評估個人風險承受能力,並諮詢專業意見後再做投資決策。

過去績效不代表未來表現。

投資有風險,入市需謹慎。