旺宏營收年增175%,但有一筆5億的錢明年不會再來

旺宏5月營收衝到62.56億元、年增175.8%,這個數字很漂亮,但它不是這篇要你盯著看的數字。

真正決定你現在進場是搭車還是接刀的,是上一季那條從24%跳到40.8%的毛利率裡,藏了一筆約5億元的「存貨跌價損失回沖」——過去帳面打低的庫存,現在價格漲回來帳上認回來的,是一次性的,明年不會再來。

散戶習慣追營收創高就買,卻很少有人去拆毛利的成色與庫存去化的進度。

先把這兩件事看懂,再決定要不要追。

營收年增175%很爽,但你買的不是5月的旺宏

你以為營收年增175.8%代表公司賺翻了,實際上營收只告訴你「賣了多少」,沒告訴你「賺了多少」。

旺宏5月自結營收62.56億元、月增5.8%、年增175.8%,連續兩個月創歷史新高;累計前5月226.37億元、年增110.9%,同期新高。

這組數字確實強,但股價反映的從來不是已經公布的營收,而是「下一季、下一年還能不能更好」。

5月62億的好消息,市場早在4月底法說會、5月初的兩根漲停就把它全吃進去了。

旺宏6月5日收盤150元,6月8日已經回到143.5元。

當你因為「營收創高」這四個字按下買進,你買的不是便宜的旺宏,是已經把好消息漲進去了的旺宏。

這是散戶最常犯的時間錯置。

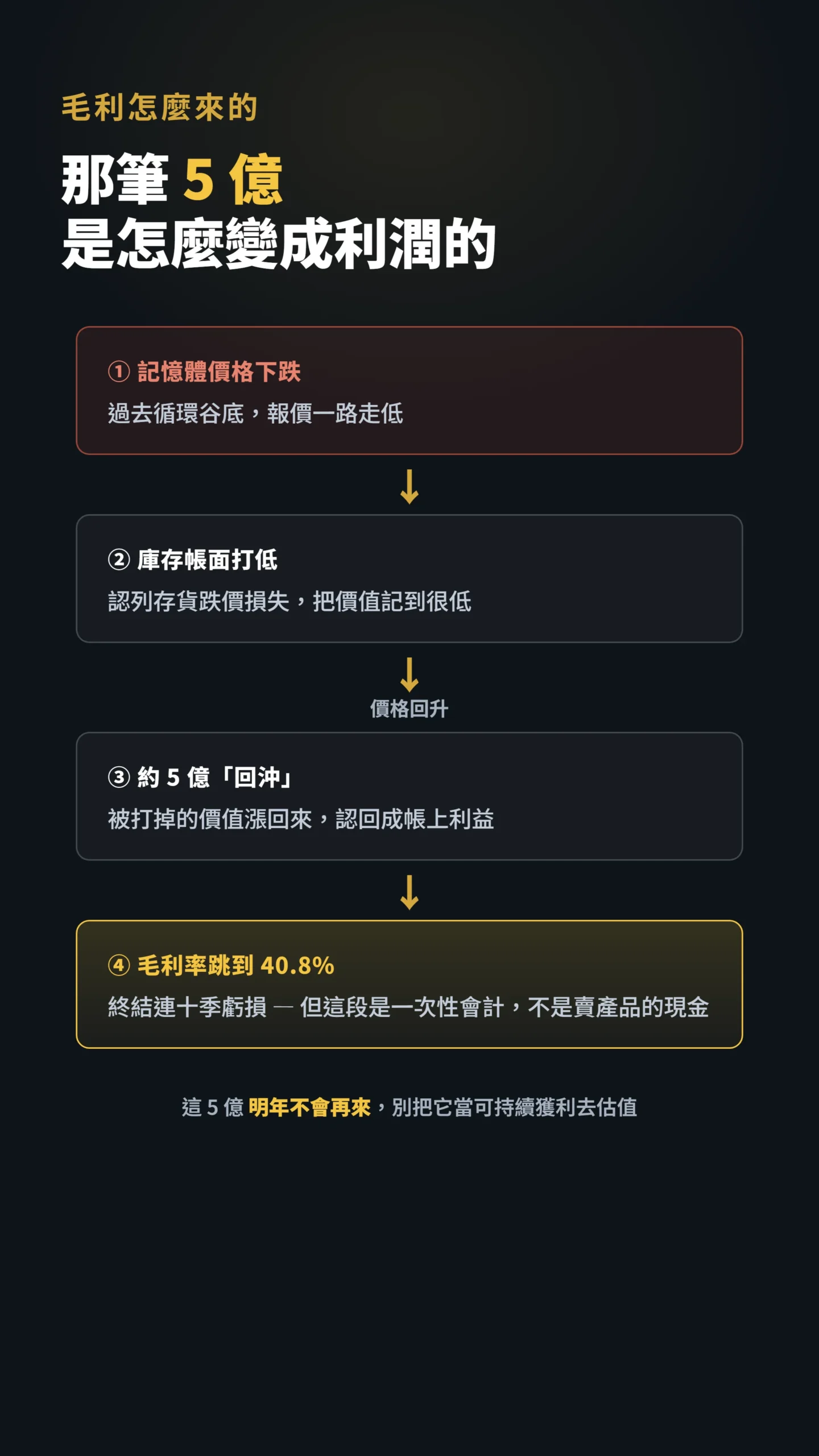

毛利暴衝背後有一筆5億一次性收入,明年不會再來

旺宏2026年第一季合併營收104.69億元、季增35%、年增71%,稅後淨利17.79億元、EPS 0.9元,毛利率從2025年第4季的24.17%一口氣跳到40.8%,正式終結連續十季虧損。

這是脫胎換骨等級的數字,市場給兩根漲停不意外。

但這一季的獲利裡,包含一筆約5億元的存貨跌價損失回沖(2026年4月27日法說會確認)——白話講,過去記憶體價格跌的時候,公司把庫存帳面打到很低、認列損失;現在價格漲回來,被打掉的價值「回沖」變成帳上利益。

這筆錢是真的,但它是一次性的會計回沖,不是賣產品賺來的本業現金。

你用包含這5億的EPS去推估全年、再乘上本益比(股價除以每股獲利,代表市場願意為每1元獲利付多少錢)算目標價,等於把一次性收益當成可持續獲利在估值——這是追高最容易踩的坑。

「在控制盈餘驚奇之後,營收驚奇較大的個股,在財報公布後的期間仍有顯著的異常報酬;營收的成長品質,比單純的盈餘數字更能解釋後續股價走勢。」——Jegadeesh & Livnat (2006), Revenue Surprises and Stock Returns, Journal of Accounting and Economics, Vol. 41, pp. 147-171.

這篇論文反過來提醒散戶:營收驚奇本身有資訊含量,但要搭配「這個成長是不是真實、可持續的本業」一起看。

一次性回沖撐起來的高毛利,市場聰明錢遲早會自己扣掉。

為什麼旺宏能漲?因為對手主動把市場讓給它

這波爆發力的根,不在旺宏多強,在對手集體縮手。

三星正式宣布停產MLC eMMC,最後出貨落在2026年6月;鎧俠TSOP封裝的MLC產品最後出貨排到2027年3月。

美光則是縮減MLC產能、以供應現有客戶需求為主,並未正式宣告停產。

高密度、低容量這塊市場,大廠嫌毛利低不想做,一批一批讓出來。

結果就是「即開、即滿、即銷」——產能一開出來馬上被訂走,幾乎沒有庫存。

旺宏第一季NAND產品營收季增90%、年增382%,就是吃下這波轉單。

根據TrendForce的產業研究,低容量eMMC一年市場規模約10到20億美元,旺宏在2028年有望成為少數供應商之一。

這是真實的結構性利多,不是炒作。

「個別投資人是『吸引注意力』類股票的淨買方——出現在新聞裡、成交量異常放大、單日漲跌劇烈的股票。因為要從幾千檔標的裡選股太難,散戶傾向買進那些主動跳到他們眼前的股票。」——Barber & Odean (2008), All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors, Review of Financial Studies, Vol. 21, pp. 785-818.

連兩根漲停、連兩月營收創高、新聞天天報——旺宏現在就是這種「吸引注意力」股票的標準範本。

利多是真的,但你要分清楚:真利多,跟「真利多已經漲一大段之後你才追」,是兩件完全不同的事。

你一直盯著NAND,卻忘了旺宏七成營收靠NOR

先說一件多數散戶忽略的事:你可能一直追錯指標。

NOR Flash才是旺宏的本業基礎,歷史上長期佔旺宏七成以上的營收,旺宏也是全球NOR Flash市佔前三名(與華邦電、Infineon三強鼎立)的廠商。

這次第一季毛利率大跳升,是NOR Flash與NAND/eMMC報價雙線同步拉動,不是只靠NAND轉單效益。

目前NOR Flash報價傳出30%至100%的漲幅(法說會說法),工控、醫療、汽車電子需求持續強勁。

問題是,NOR的好日子不一定跟NAND同步結束。

AI邊緣裝置帶來結構性需求增長,傳統工控客戶的採購節奏卻更難預測。

如果NOR報價比NAND更早見頂,整體毛利率改善幅度就會縮水,你基於「雙引擎同步上行」的估值假設就需要重算。

把旺宏理解成一家純NAND受益公司,是對公司業務結構最常見的誤讀。

還有一個值得注意的是旺宏的IDM身份——自己蓋廠、自己生產,不委外給台積電那種——25nm製程讓供給天花板更低,IDM廠產能擴張受限,不像IC設計廠可以彈性增產,報價再漲也不能無限複製出貨量。

加上旺宏以美元計價、台幣認列損益,台幣若持續升值,匯兌損失會直接侵蝕報價上漲的獲利,這個因素很少被估值模型納入。

行情甜蜜點還在,但有一個風險沒人在討論

散戶問「還能漲多久」,老手問「庫存清得乾不乾淨」。

記憶體是標準的景氣循環股,這次上行循環的燃料是三件事疊在一起:對手退場造成的供給收縮、NOR Flash與MLC NAND報價同步拉升、以及工控與資料中心需求。

華邦電董事長焦佑鈞甚至喊出記憶體景氣能旺到2028年。

循環股的鐵律是「漲價→客戶恐慌性拉貨建庫存→需求被提前透支→某天突然砍單→價格崩」。

現在旺宏幾乎沒庫存、報價逐季調高,這是循環的甜蜜點。

當你看到下游客戶庫存月數開始往上爬、現貨報價漲勢趨緩,那就是循環見頂的前兆——而那通常發生在營收數字還很漂亮的時候。

需求端也要小心:若全球製造業PMI走弱,NOR Flash的工控、汽車需求可能比供給端更早放緩,這個反向情境很少被討論,卻是讓整個故事翻盤的最大變數。

還有一個更少人討論的反向情境:如果MLC報價繼續翻倍,會不會把已經宣布退場的廠商拉回來?

產品停售公告不等於物理上不能回頭——三星和美光的資本配置決策是可以修訂的。

更要注意的是長江存儲(YMTC):目前受美國出口管制限制,切入能力受限;但這是政治binary event而非純商業判斷——若地緣政治談判讓管制鬆動,低容量MLC報價又夠高,進場誘因將快速升溫。

高報價本身會改變競爭格局,這是「供給收縮故事」最大的潛在破口,也是所有樂觀估值都預設不會發生的事。

法人目標價從175到300,這麼大的差距代表什麼?

把目標價攤開,你會發現法人之間的假設差距比想像中大,而且不能用同一個框架帶過。

元大180元、統一175元、中信投顧182元,骨架是:多家法人的平均預測(Factset共識)2026全年EPS約13.63元,給10到13倍本益比。

以6月8日收盤143.5元換算,換算成的本益比約10.5倍——對台灣半導體循環股不算貴也不算便宜,大致在定價「景氣正常持續到2027」的情境。

值得注意的是,用單年EPS估值循環股本身有侷限:記憶體景氣高峰EPS暴增、谷底為負,更嚴謹的做法是剔除一次性回沖後的本業獲利,再給乘數——否則高峰期的估值數字會讓買進顯得比實際更安全。

凱基的300元目標價,完全是另一套框架:押的是2026 EPS 30元、2027 EPS 107.25元。

這不是「比較樂觀版的同一個模型」,而是截然不同的基本面假設——押注MLC供給收縮遠比市場預期激進、eMMC合約價逐季大幅上漲、旺宏晶圓投片量從2025年的每月千片擴到2027年的1.7萬片,獲利以非線性方式爆發。

把凱基300元硬塞進「EPS 14元骨架」去解讀,會讓讀者以為四家法人只是樂觀程度不同,實際上他們押的是完全不同的公司情境。

以143.5元對應凱基EPS 30元,換算成的本益比只有4.8倍;若凱基情境成真,143.5元確實便宜。

但若共識的13.63元才是正解,10.5倍PE也未必有足夠的安全邊際。

你追進去,本質上是在押哪一個情境成真——而不是「反正法人都看好」。

給散戶的具體建議:分清楚你在賺哪一段

先承認一件事:旺宏這波是真有料,供給收縮+對手退場是結構性的,不是純題材。

所以這篇不是叫你別碰,是叫你想清楚自己要賺哪一段。

如果你是看好記憶體循環、願意抱波段的人,關鍵動作是分批、留現金、設停損,不要在連兩根漲停後一次全押。

循環股的進場成本決定你睡不睡得著。

如果你是看到「營收年增175%」才想衝進來的人,請先問自己三個問題:這個營收市場是不是早就知道了?

這季毛利裡的5億一次性回沖你扣掉了沒?

你打算在哪個訊號出現時跑(報價轉弱?庫存月數上升?)?

三題答不出來,那不是搭車,是接刀。

最後記住威剛5月營收129.4億元、年增逾200%,整個記憶體族群都在創高——當一個族群所有股票同時創高、新聞天天報、散戶討論度爆表,那往往是循環的中後段,不是起點。

利多越多、聲量越大的時候,越要把手放慢。

本文為個人觀點分享,不構成任何投資建議。

投資有風險,入市需謹慎。

過去績效不代表未來表現,文中所提個股及數據僅供研究參考,讀者應自行評估風險,依據個人財務狀況做出獨立投資決策,並自行承擔相關損益責任。