廣達年增94%,但法人只願給12倍本益比——散戶追高前先看這個

廣達5月營收衝上3114.81億元、年增94.4%,數字確實漂亮,但結論先講:這個「創新高」對想追高的散戶來說不是買點,而是法人期待你掏錢的訊號。

截至2026年6月,外資給廣達的本益比(PE,市場願意用幾年的獲利買入一檔股票)僅落在12到13.5倍之間,遠低於市場想像的成長股估值,原因是營收暴衝的同時毛利率正在被稀釋——也就是每多賣一塊錢的貨,廣達真正留在口袋的比例反而愈來愈少。

後面拆6個維度告訴你,為什麼「年增94%」這四個字,反而是你該提高警覺的時候。

年增94%的真相:營收創新高,獲利卻沒有等比例跟上

你以為營收年增94%,獲利就該翻倍,但廣達的每股盈餘(EPS,每股賺多少錢)成長幅度遠遠跟不上營收。

根據自由財經2026年6月報導,廣達5月營收3114.81億元、月減8.4%、年增94.4%,前5月累計1兆4606.23億元、年增82.59%。

但把獲利攤開來看就現形了。

廣達2025全年營收2.1236兆元、全年EPS 19.45元;2026年第一季營收8092.21億元、年增66.62%,單季EPS卻只有5.5元。

同期營收成長超過六成,但EPS成長幅度明顯落後,兩者之間的剪刀差就是AI伺服器的「假象」。

關鍵在於AI伺服器是高營收、低毛利的代工生意。

輝達的GPU占整台伺服器成本的大頭,這些錢只是「過手」灌進廣達的營收帳上,廣達真正賺到的代工財其實很薄。

毛利率是「賣出100元商品、實際留在口袋多少錢」的指標——廣達這個數字正在縮水,法說會都要自己承認。

營收數字愈大,毛利率被稀釋得愈嚴重,這是代工商業模式的宿命。

法人估廣達12倍,你買的價格是幾倍?

真正的問題不是廣達賺不賺錢,是市場願意用幾倍本益比買它。

根據科技新報2026年3月報導,摩根士丹利將廣達2026年EPS上修至24.88元,但只願意用13.5倍本益比評價;部分更保守的外資行估值更低,目標價落在250元附近,以2025年實際EPS 19.45元換算,隱含本益比約12.9倍。

這個倍數低到不像一檔「AI明星股」。

若用正確的同業比較基準——廣達的競爭者都是ODM代工廠,如鴻海(2317)、仁寶(2324)、英業達(2356)——這些公司的本益比長期都低於廣達目前的估值,廣達12至13.5倍其實反映的是市場給AI伺服器題材的「想像溢價」,而非廣達本身獲利品質的躍升。

低毛利、高度依賴單一客戶、議價能力弱,這些結構性問題不會因為營收創新高就消失。

根據鉅亨網2026年5月引述FactSet的調查,21位分析師對廣達目標價中位數385元,但最高425元、最低只有250元,落差將近一倍。

當法人之間對「合理價」的看法可以差到七成,代表這檔股票的估值已高度仰賴「對未來AI資本支出的想像」,而不是眼前的數字。

讀者在評估本益比是否合理時,務必先查廣達當下股價,除以2026年EPS共識預估值(目前約24.88元),自行算出市場實際交易的本益比倍數,再對應外資目標估值做比較。

沒有當下股價做錨點,所有本益比討論都只是紙上計算。

有一件事法人不會告訴你:「創新高」是最廉價的情緒燃料

有一件事法人不會告訴你:散戶不是看財報進場的,是看標題進場的。

每個月10號公布的營收「創新高」「年增XX%」這種標題,本質上是情緒催化劑,因為這些數字早在公布前一個多月就被法人透過產業鏈調研掌握。

當散戶在新聞看到「年增94%」而興奮追高時,法人手上的籌碼可能正在悄悄轉手。

月營收是落後指標,股價反映的是未來六到十二個月的預期,等你看到創新高的標題,股價往往早已把這個利多反映完畢,甚至開始反映「明年成長會不會趨緩」的隱憂。

更要理解賣方常搬出的「PEG估值法」。

PEG全名 Price/Earnings to Growth,中文叫「本益成長比」——白話是:把未來成長當籌碼,讓貴的股票看起來划算。

這個框架本身有其合理性,問題出在成長假設上:廣達AI伺服器訂單「能見度到2027年」,聽起來很確定,但訂單能見度不等於成長確定性。

一旦AI資本支出循環轉向,高成長假設崩塌,PEG邏輯也跟著崩塌——這正是2000年網路泡沫的劇本:分析師用高成長假設合理化天價股價,結果估值瞬間重算。

你最興奮想買的那一刻,往往就是後來賠最慘的起點

你知道散戶最想買股票的那個時間點,通常就是後來賠最多的起點嗎?

這不是危言聳聽,是被學術界反覆驗證過的人性。

哈佛學者Greenwood與Shleifer分析了1963到2011年六組投資人預期資料,得出一個違反直覺的結論:當大家最看好後市時,實際報酬反而最差。

(以下為原文翻譯,非官方授權譯文)「投資人對股市報酬的預期,與過去的報酬高度正相關,卻與模型推算的『真實預期報酬』呈現顯著負相關。當市場報酬一路走高,投資人預期高報酬會延續,但現實是,後續報酬若有變化,平均而言反而偏低。」— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, No. 3.

翻成白話:當你因為「年增94%」而最興奮、最想All in的那一刻,往往就是後續報酬最差的起點。

這套行為模式在散戶身上更明顯,因為散戶天生愛追過去表現最好的標的。

而追高的代價,Barber與Odean早就用六萬多個帳戶的真實交易資料算給你看過。

(以下為原文翻譯,非官方授權譯文)「在1991到1996年間,交易最頻繁的家庭年化報酬只有11.4%,同期市場報酬卻有17.9%。過度自信可以解釋散戶的高交易頻率,以及隨之而來的糟糕績效。」— Barber & Odean (2000), Trading Is Hazardous to Your Wealth, The Journal of Finance, Vol. 55, No. 2.

每年6.5個百分點的落差,複利30年下來就是天文數字的差距。

追熱門股、追創新高,本質上就是Barber與Odean筆下「過度交易」的典型行為。

當然,這個論點也可能是錯的。

如果廣達在2026年下半年持續繳出EPS季季超預期的成績、且AI伺服器毛利率出現止跌回升的訊號,代表市場正在低估其獲利改善能力,屆時12到13倍的本益比反而是被低估錯殺的機會,而非出場訊號。

投資沒有永遠正確的立場,只有當下資訊下的最佳賠率判斷——定期回頭檢查這個反向情境是否正在成形,才是負責任的做法。

訂單排到2027年又怎樣?這三個地雷法人不會幫你踩

法人最愛講「AI伺服器訂單能見度看到2027年」,但能見度從來不等於安全邊際。

先看一個容易被忽略的數字:廣達5月筆電出貨350萬台、年減7.89%——傳統PC本業正在萎縮,整個獲利結構愈來愈押注在單一的AI伺服器題材上。

這意味著一旦AI訂單動搖,廣達沒有其他業務做緩衝,風險集中度遠高於外表看起來的多元化。

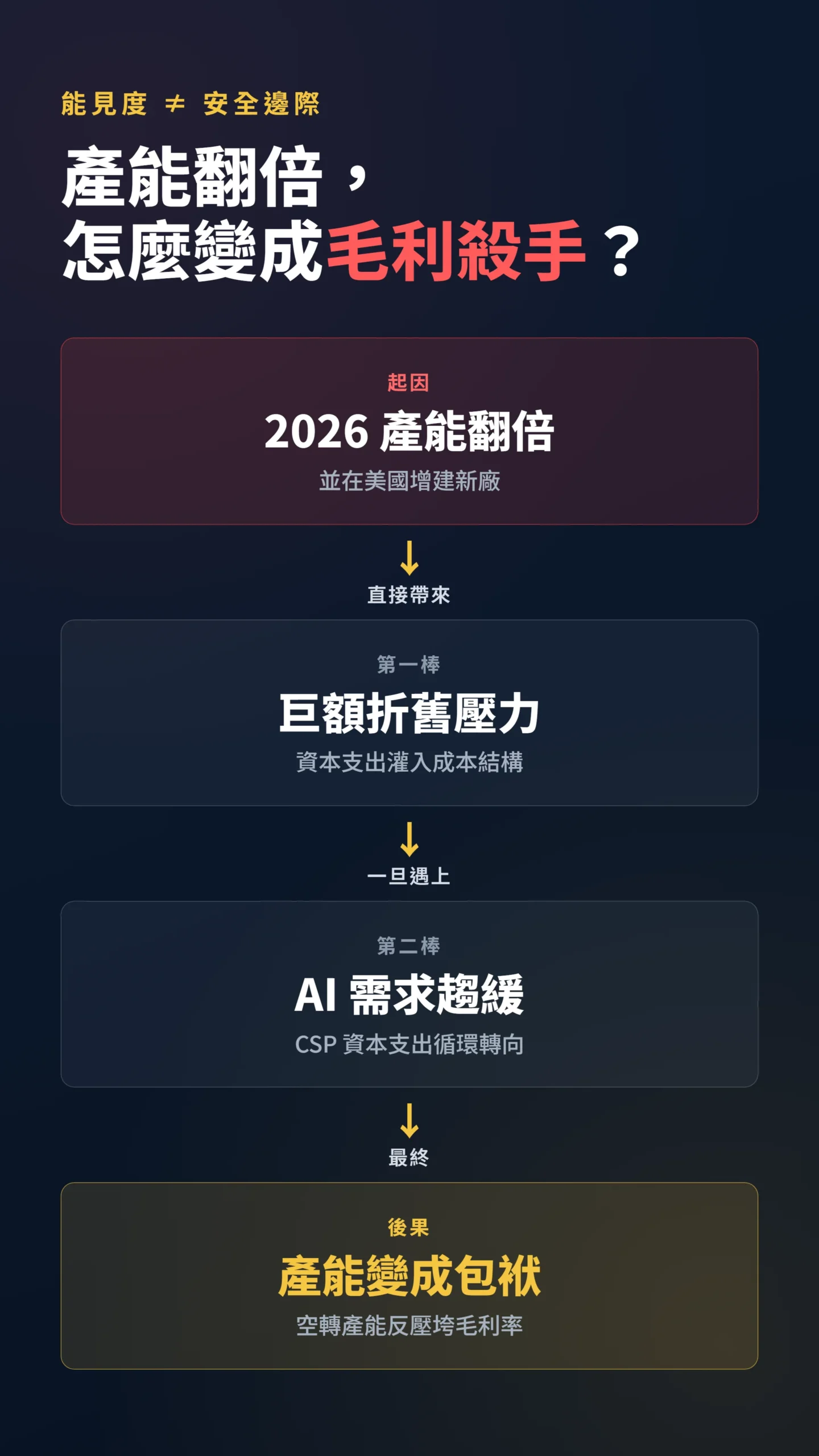

第一個風險是產能翻倍的兩面刃。

根據廣達公司指引,2026年全球整體產能將翻倍成長,並在美國增建新廠。

產能擴張意味著巨額資本支出與折舊,一旦AI伺服器需求成長趨緩,這些產能就會變成壓垮毛利率的成本包袱。

第二個風險是客戶集中度與CSP資本支出循環。

廣達的AI伺服器訂單高度集中在少數雲端大廠(CSP,也就是微軟Azure、谷歌Cloud、亞馬遜AWS這類超大型雲端平台業者)。

更根本的問題是:這些CSP的合計AI資本支出已超過年化2000億美元規模,市場目前假設這個數字持續成長。

一旦任一CSP在法說會上轉向「優化AI投資回報」而非「繼續加碼」,整個ODM供應鏈的訂單能見度就會瞬間重新定價——廣達毫無議價空間,只能被動承受。

第三個風險是市場對「翻倍」的麻木。

GB機櫃伺服器(輝達新一代算力大幅提升的GPU所組成的整合機架伺服器)2026年出貨量預估翻倍成長。

但高基期效應遲早出現——當年增94%變成年增40%、再變成年增15%,股價的估值倍數會率先反映這個減速,而不是等財報變難看才跌。

給散戶的具體建議:把「創新高」當成檢查表,不是買進鈕

看到「年增94%創新高」時,先深呼吸,別急著按下單。

真正該做的不是追數字,而是回頭問三個問題,把興奮轉成紀律。

第一,看獲利成長,不看營收成長。

營收年增94%但EPS成長幅度明顯落後,代表這是低毛利的代工生意,別用成長股的本益比去想像它。

第二,看法人給的本益比天花板。

當外資保守估值落在12到13倍上下,你卻以更高的市場價買進,等於自己幫法人抬轎。

第三,分批、不重壓、設停損。

AI是真實的長線趨勢,但趨勢真實不代表你買的價位合理。

與其在創新高的標題下一次All in,不如保留現金、分批布局,把追高的本能交給時間去稀釋。

記住,賠錢的散戶不是看錯方向,是買在錯的價位、又不肯認錯。

常見問題

廣達營收年增94%,股價會繼續漲嗎?

老實說,不一定,而且消息公布後才追進的人,歷史上往往賠比較多。

月營收是落後指標,股價早在數字公布前一個多月就反映了預期。

截至2026年6月,外資給廣達的本益比評估約12到13.5倍,代表市場對其估值相對保守。

月營收創新高與股價上漲沒有必然關係,反而要留意高基期下成長率趨緩的風險。

AI伺服器代工為什麼毛利率這麼低?

因為輝達的GPU占整台伺服器成本的絕大部分,這些金額只是「過手」計入廣達營收,廣達真正賺到的是薄薄的代工費。

所以廣達2026年第一季營收年增66.62%,單季EPS卻只有5.5元,營收與獲利成長明顯脫鉤,這就是AI伺服器「高營收、低毛利」的結構特性。

本益比12倍跟20倍差在哪,為什麼ODM只值12倍?

本益比代表市場願意用幾年的獲利買這檔股票。

ODM代工廠毛利率低、客戶集中、議價能力弱,獲利品質撐不起高倍數,所以外資保守估值落在12到13.5倍之間。

相對地,握有技術護城河的台積電能享有20倍以上估值,輝達在AI高峰期更高,差距懸殊。

用對的本益比框架看對的公司,才不會買貴。

本文為個人觀點分享,不構成任何投資建議。

本文引用之財務數據、分析師目標價與本益比均為特定時點之資料,可能隨時變動,讀者應自行查核最新數據。

過去績效不代表未來表現,投資人應依據個人財務狀況與風險承受度自行判斷,任何投資決策前請諮詢專業理財顧問。

投資有風險,入市需謹慎。