台積電5月營收4,169億創新高,但散戶最該看的不是這個數字

台積電5月營收4,169億元,創單月歷史新高,這是事實;但月增只有1.5%、年增從3月的45%一路滑到5月的30%,這也是事實。

你以為「創新高」是利多,真正的訊號其實藏在動能放緩裡。

截至2026年6月10日台積電公告,前5月累計營收約1.96兆元、年增約30%,數字依舊強勁,但成長曲線的斜率正在變平。

這篇要拆的,是「創新高」三個字背後散戶最容易看錯的地方。

創新高沒問題,這3個數字才是真相

4,169億,漂亮的數字背後,有三件事你可能忽略了。

台積電5月合併營收約台幣4,169億元,較4月成長1.5%、年增約30%,改寫單月歷史紀錄(資料來源:台積電2026年6月10日營收公告)。

第一個真相是「月增只有1.5%」。

對照3月的4,151.9億元、4月的4,107億元,5月其實只是把4月小減的部分補回來,外加一點點增量,談不上「跳升」。

台積電月營收本來就會受台幣匯率、產能調節、客戶拉貨節奏影響,單月1.5%的波動,在這種等級的公司身上幾乎是雜訊。

第二個真相是「年增約30%」看似高,其實在降速。

台積電今年月度年增率受高基期效應影響極度波動,從1月36.8%到2月22.2%、3月45.2%、4月17.5%、5月約30%,呈現劇烈跳動而非單調趨勢(資料來源:台積電各月官方公告)。

更可靠的訊號是累計數字:前5月累計1.96兆元、年增約30%,這條線才是噪音較低的體溫計。

另外,台幣月營收部分受到台幣兌美元匯率波動影響,跨期比較年增率時,匯率效應是一個不可忽視的結構性雜訊來源。

第三個真相是,看月報之前,先確認估值座標。

截至本文截稿(2026年6月10日),台積電目前的本益比已較過去10年均值高出逾六成;若以遠期本益比(Forward PE,以未來12個月預估每股獲利計算)估算,各平台追蹤數字約落在22至28倍,顯示股價已含有一定的AI成長溢價——股票市場部分先把成長故事買進去了,唯有財務結果明顯超越預期才能再往上推。

單純看「營收創新高」不等於「股價合理」,這是最基本的二階思考,卻是散戶最常跳過的一步。

沒有估值座標,「別追高」就只是一句沒有彈藥的空話。

年增率從45%掉到30%,不是衰退,是「高基期」開始咬人

真正的問題不是5月成長多少,而是去年的5月太強。

2025年5月台積電營收就已經是3,205億元、年增近40%,當時就被市場喊「史上次高」。

當分母(去年同期)本身就站在高點,今年要再維持40%以上的年增,難度本來就會大幅升高。

這就是「高基期效應」:一家公司營收基數越大,百分比成長就越難看,這是數學問題,不是經營問題。

台積電2025全年營收約3.81兆元、年增31.6%,創歷史新高(資料來源:台積電2025年第四季法說會);在這種基礎上,2026年若全年還能維持公司自己喊的「成長超過30%」,其實是非常剽悍的表現,只是體現在月報上,就會變成「年增率在30%附近高度震盪」這種看起來像降溫的曲線。

值得單獨解釋的是4月那個異常低的17.5%年增率。

2025年4月基數偏高,市場普遍推測是當時部分客戶在潛在出口管制政策落地前搶先大量拉貨,形成單月異常高點。

這個高基數壓縮了2026年4月的年增率,讓月增率數列出現「45% → 17.5% → 30%」這種劇烈跳動,看起來像是基本面震盪,其實是去年的拉貨潮在反噬。

5月回到30%,反映的是這個節奏正常化,而非基本面驟然轉好。

散戶常犯的錯,是把「成長率下降」直接讀成「公司轉弱」。

但對台積電這種規模的權值股,月度年增率因基期效應高度波動,硬拉趨勢線容易過度詮釋雜訊。

前5月累計1.96兆元、年增約30%,這個累計數字才是比較不受單月雜訊干擾的真實訊號。

下半年台積電賺更多,但每塊錢會變薄

你可能以為「賺更多」就是「賺得更好」,但對台積電下半年來說,這兩件事正在分叉。

台積電在2026年法說會已經把全年資本支出推到預計最高560億美元蓋廠買機台,並預告未來三年規模將「顯著高於」過去三年合計的1,010億美元(資料來源:台積電2026年第一季法說會、鉅亨網)。

錢砸下去,短期就是要還的。

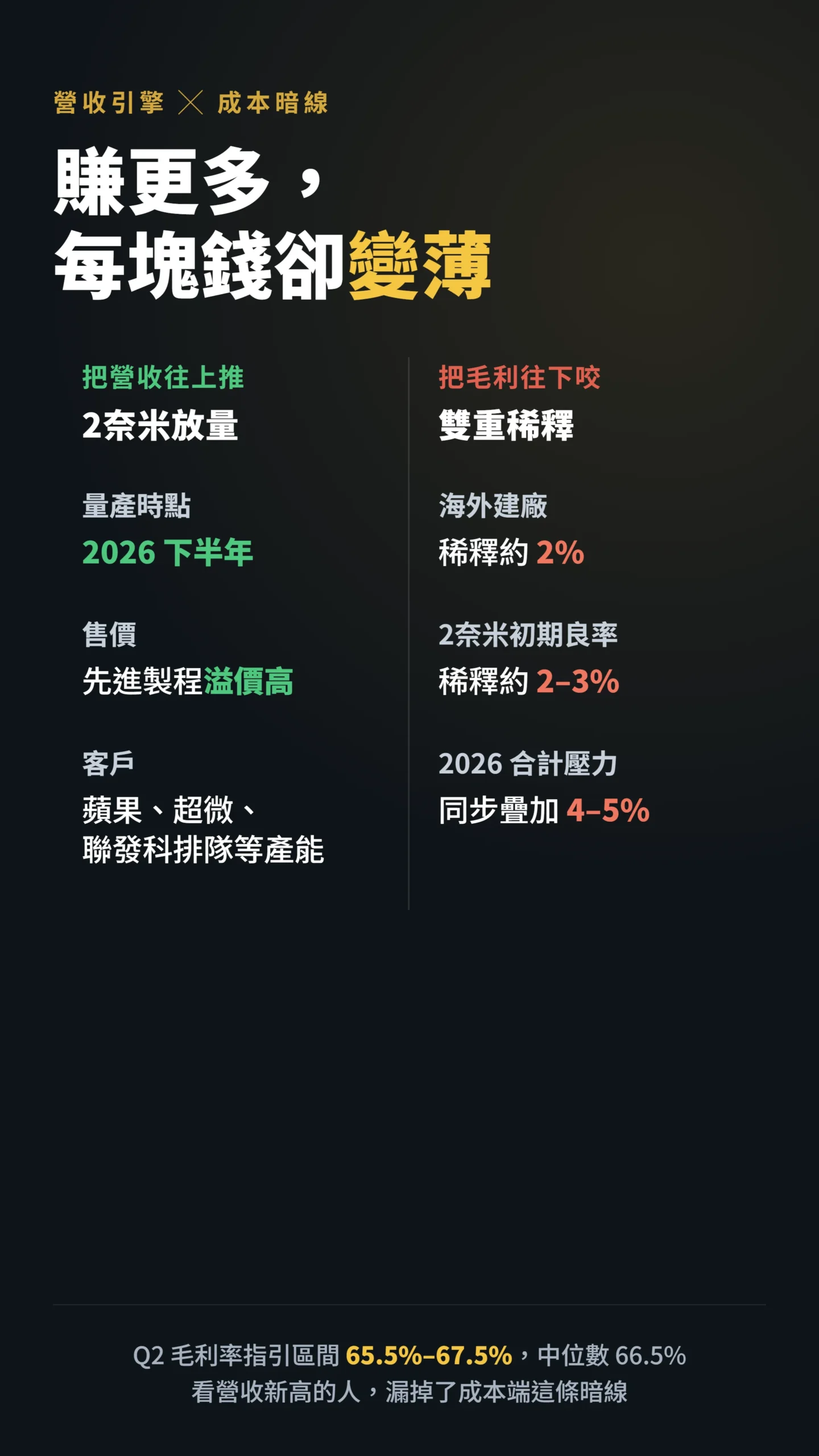

一邊是2奈米放量帶來的營收增量。

台積電2奈米預計2026下半年量產,蘋果、超微、聯發科、高通、英特爾等大客戶都排隊等產能,先進製程售價本來就比成熟製程高出一大截,這是把營收往上推的引擎。

另一邊是海外建廠與2奈米初期良率對毛利的雙重稀釋,而且這兩個壓力是同時疊加發生的。

台積電管理層在法說會中指出,海外晶圓廠對整體毛利率的稀釋,2026年仍處於初期的約2%區間,隨海外產能占比持續擴大,長期預計才會擴大到3%至4%;而2奈米量產初期受良率影響,也將稀釋全年毛利約2%至3%。 — 整理自台積電2026年第一季法說會說明,數位時代

把這兩個稀釋放進同一個時間軸:2026年下半年的合理壓力是海外廠約2%加上2奈米良率約2%至3%,合計4%至5%是現實情境;海外廠稀釋擴大到3%至4%屬於後幾年隨海外產能比重增加才會逐步實現的情境,不是2026年就全額到位。

台積電自己的Q2毛利率指引區間為65.5%至67.5%,中位數66.5%,Q1實際為66.2%——若稀釋壓力偏向悲觀,實際落點可能靠近指引下緣。

看營收新高就喊上看天價的人,漏掉了成本端這條暗線。

月報上看不到的風險:地緣政治與出口管制

有兩個變數在台積電所有月報、法說會、分析師報告裡都輕描淡寫,但每個認真看台積電的投資人心裡都清楚。

第一個是台海情勢。

台積電是全球最關鍵的半導體製造節點,也是台海問題最核心的地緣政治資產。

這是市場在給TSMC定價時,始終存在的「難以量化的結構性折扣」。

它不會出現在月營收數字裡,卻是影響長期估值天花板最大的尾部風險。

任何一篇談台積電投資邏輯的文章,如果完全不提這個,就是在給你一張沒有標示懸崖的地圖。

第二個是美國出口管制,而且它比台海情勢更近期、也更可量化。

2025年底美國對台積電南京廠的「經認證最終用戶」豁免措施到期,台積電必須改為逐年申請出口許可;2026年雖已獲批,但主動權握在美國商務部手中。

更重要的是,美國議員持續施壓要求收緊AI晶片代工管制,台灣也在研議跟進強化對中AI晶片出口管制——這些政策走向的每一步,都直接壓縮台積電對中國客戶先進製程業務的空間(資料來源:TechNews科技新報、聯合新聞網,2026年1月至6月)。

台積電近年積極在美國、日本、德國建廠,某種程度上確實在分散這兩個維度的風險,但分散不等於消除。

把地緣政治與出口管制這兩個變數放進你的心理模型,是投資台積電的基本配備。

「創新高」三個字,是散戶最貴的三個字

每次月營收創新高的隔天,永遠有一批人在最高點接刀。

這不是巧合,是行為財務學(專門研究人類投資決策中的心理偏誤的學術領域)裡被反覆驗證的人性。

台灣散戶在這件事上,甚至有一篇被全球引用的學術論文當證據。

研究以台灣全體投資人完整交易紀錄分析發現,散戶整體投資組合每年的績效減損約達3.8個百分點;換算下來,散戶的交易虧損相當於台灣GDP的2.2%,幾乎等同全台灣在服飾鞋類上的私人消費總額,而這些虧損幾乎全部來自他們「主動追價」的積極性委託單。 — Barber、Lee、Liu & Odean(2009),Just How Much Do Individual Investors Lose by Trading?,Review of Financial Studies, Vol. 22。

關鍵詞是「主動追價」。

論文點出,散戶賠錢的元凶不是看錯方向,而是用市價單去追那些「看起來很強、新聞很熱」的標的。

月營收創新高、媒體標題滿天飛的台積電,正是這種會誘發追價的完美情境。

你看到的是利多,主力法人(負責提供市場流動性的大型機構)看到的是「散戶要進場了」。

我自己的觀察是,越是「好公司+好消息」,散戶越容易在情緒最高點用最差的價格進場,然後在第一次回檔就被洗掉。

標的沒問題,問題是進場的時間點和心態。

你看到4,169億的當下,法人早就出場等你接了

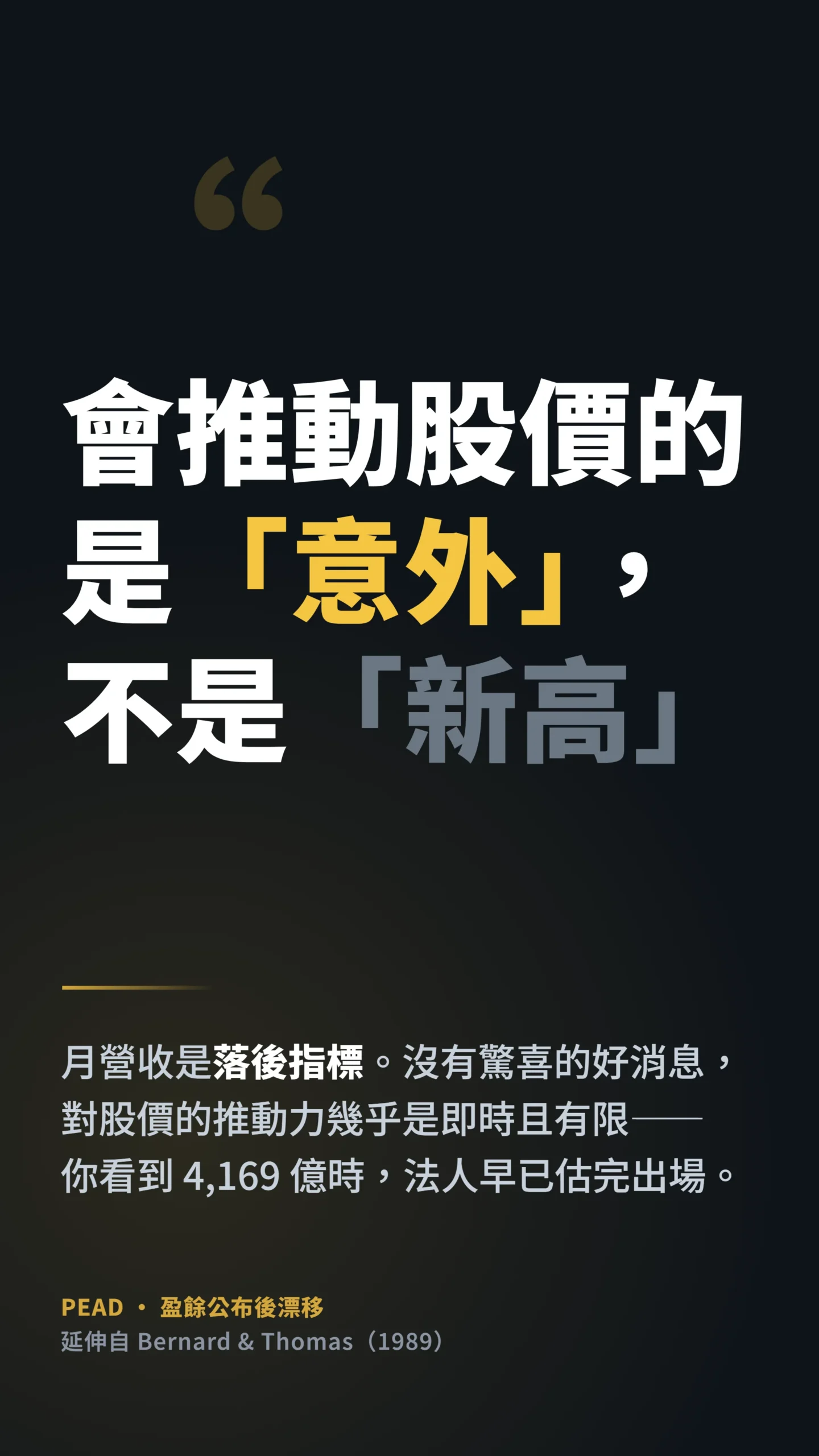

當你在新聞上看到4,169億的時候,這個數字對股價的推動力其實已經很小了。

月營收是落後指標(就是「事情已經發生了、數字才會出現」的資訊),而且台積電的營收能見度極高,法人券商每個月都在估,真正的數字出來時,跟市場預期的落差往往很小。

學術上,延伸自盈餘公告反應研究的經典理論這樣解釋:

股價對「未被預期的部分」會出現延遲反應,稱為盈餘公布後漂移(PEAD,意思是:市場對意外消息的反應比預期慢,股價在公布後仍持續漂移);但對「早已被預期、沒有意外」的資訊,市場反應幾乎是即時且有限的——沒有驚喜的好消息,不構成超過市場平均的額外獲利來源。 — 延伸自 Bernard & Thomas(1989),Post-Earnings-Announcement Drift,Journal of Accounting Research, Vol. 27(公開摘要可查 Semantic Scholar)。

翻成白話:會推動股價的是「意外」,不是「新高」。

如果4,169億剛好落在市場預期之內,那它對股價的推動力其實很小;反而是當營收明顯優於或低於預期、或法說會給的下季財測超乎想像時,價格才會出現真正的跳動。

一個只會在新聞標題裡看到「創新高」的散戶,永遠比盯著「實際 vs 預期落差」的法人慢半拍。

給散戶的具體建議:別把月報當買賣訊號

如果你看完月營收就想下單,那這份月報對你的傷害大於幫助。

針對台積電5月營收,我會這樣看待:

第一,看累計、看趨勢,不要被單月年增率嚇到或騙到。

前5月累計1.96兆元、年增約30%,這條線穩,公司全年「成長逾30%」的目標就還在軌道上;單月年增從45%掉到30%是高基期加上月度雜訊,不是基本面崩壞。

第二,下半年盯毛利率,別只盯營收。

2奈米放量會把營收推高,但海外廠與初期良率的毛利稀釋是同步疊加發生的,2026年合計壓力約4%至5%。

Q2毛利率指引區間65.5%至67.5%能不能守住中位數、第三季展望怎麼給,比月營收數字重要得多。

第三,也是最重要的一條,不要在「創新高」的新聞隔天用市價單追。

Barber等人的研究已經用全台灣的交易資料告訴你,散戶的虧損幾乎都來自主動追價。

這種體質的公司適合長期追蹤,但不值得在情緒最高點、用最差的價格、抱著最焦慮的心態進場。

一句話總結:台積電5月營收4,169億創新高是真的強,但「創新高」是給你確認基本面的,不是給你當買進訊號的。

把月報當體溫計,不要當槍聲,這個月你就少了一次被市場教訓的機會。

本文為個人觀點分享,不構成任何投資建議;文中所提個股僅供研究討論之用,非推介買賣。

過去表現不代表未來結果,投資人應自行評估風險,必要時諮詢專業財務顧問。

投資有風險,入市需謹慎。

© 股市基友