台美聯手鎖死AI晶片,台積電「訂單能見度高」這句話藏了什麼風險

股東會講「到處都是瓶頸」的同一週,美國參議院兩黨議員聯名寫信給商務部,點名要把台積電這種代工廠管得更緊。

這兩件事不是巧合,而是同一枚硬幣的正反面:需求題很漂亮,風險題沒人答。

散戶現在只盯著前者,把後者當成「跟我沒關係的政治新聞」,這正是法人最希望你犯的錯。

台積電的風險不在訂單接不接得到,而在每一張訂單未來要付多少看不見的合規代價。

這次不是管華為,是管台積電本人

你以為點名晶片管制的都是針對華為、針對中芯,這次不一樣,箭頭轉向台積電本人。

2026年6月8日,共和黨參議員班克斯(Jim Banks)與民主黨參議員金安迪(Andy Kim)聯名致函美國商務部工業安全局(BIS,全名 Bureau of Industry and Security,管出口管制的單位),要求收緊對台積電等晶圓代工廠的規範,理由是中企能透過海外子公司、空殼公司繞道下單。

重點在「兩黨」這三個字。

美國國會這幾年幾乎什麼都吵,但在「卡死中國拿先進運算能力」這件事上,民主黨跟共和黨是同一陣線。

這代表升級監管不是某個政客的個人秀,而是跨越政權更替都不會回頭的長期方向。

散戶最該怕的不是單一事件,是這種「不可逆的制度趨勢」。

兩位參議員的核心訴求很白話:只管特定黑名單公司沒用,因為中企換個殼就繞過去了。

換句話說,他們要的是讓代工廠對「最終客戶到底是誰」負起查證責任。

這一句,就埋下了後面所有隱形成本的種子。

詳見中央社報導。

台灣同步要「修法入罪」,這不是表態,是把合規變成法律義務

真正的風險升級,發生在台灣這一端。

根據彭博6月報導,台灣正考慮把對中AI晶片的管制從「黑名單特定企業」擴大到「所有中國客戶」,並且首度要把未授權出口晶片到中國這件事「入刑」。

這句話的份量很多人沒讀懂。

台灣現行法律有個關鍵缺口:未經授權把AI晶片賣到中國,目前不構成刑事犯罪。

上個月台灣首次拘留3名涉嫌偽造文件、非法出口輝達晶片的人,但只能用較輕的偽造文書罪起訴。

一旦修法入罪,整個合規的法律風險等級會直接跳升。

經濟部對外說法是「持續與美方聯繫溝通」「何時上路還在討論中」,聽起來四平八穩。

但同一時間,國際貿易署已實際新增逾兩百個出口實體管制名單,涵蓋中港企業與北韓機構。

嘴上說溝通,手上已經在動,這才是要讀的訊號。

資料見自由財經。

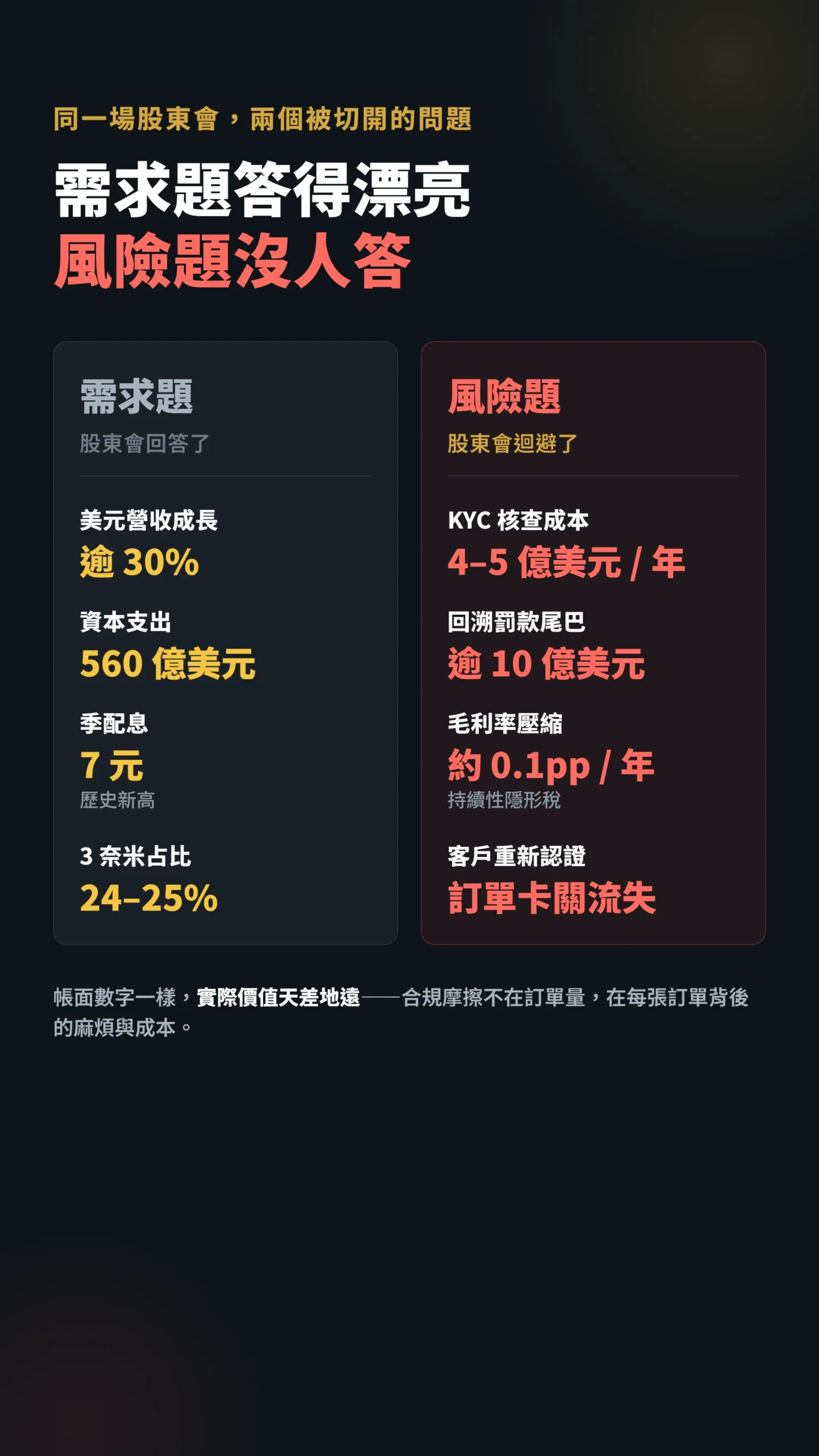

股東會那句「到處都是瓶頸」很漂亮,但它回答的是需求題

真正的問題不是訂單夠不夠,是法人故意拿需求題的答案,去蓋住風險題的問號。

2026年6月4日股東會上,董事長魏哲家重申2026年美元營收成長逾30%的展望,資本支出逼近560億美元(約相當於台灣2026年中央政府總預算歲出的六成)、季配息由董事會決議調升至歷史新高7元,還說AI需求成長速度連黃仁勳都沒料到、整個產業鏈「到處都是瓶頸」。

這些數字都是真的,3奈米製程占2025年整體晶圓銷售金額全年平均約24–25%、Q4已達28%(來源:台積電2025年法說會),AI需求也確實強勁。

問題在於:「需求很強」跟「這些訂單未來會不會變貴、變難、變成負債」,是兩個完全不同的問題。

股東會回答了前者,迴避了後者。

法人報告的話術就建立在這個偷換上。

它們把「能見度高」當成風險已解除的證明,可是出口管制衝擊的從來不是訂單量,是每張訂單背後「辦手續、查客戶的額外麻煩與成本」(合規摩擦)。

一張要花三個月做客戶盡職調查、隨時可能被回溯開罰的訂單,跟一張乾淨俐落的訂單,帳面數字一樣,實際價值天差地遠。

完整股東會內容見經濟日報。

台積電沒在財報裡說的三筆錢

這三筆錢,台積電的財報還沒有列出來,但它們現在就在累積:客戶核查、重新認證,還有一顆可能超過十億美元的罰款定時炸彈。

第一筆是客戶盡職調查(KYC,就像銀行開戶要查你是不是洗錢,代工廠現在也要查客戶的最終用途)與核查義務。

一旦代工廠被要求對最終用途、最終客戶負責,等於要建立一整套類似銀行反洗錢的查核系統,從人力、法務到資訊系統全都要砸錢。

以台積電2025年逾950億美元的年營收估算,哪怕KYC系統每年吃掉0.5%的營收,也是每年約4至5億美元的持續性支出,相當於毛利率壓縮約0.1個百分點——不是一次性的,是每年都要付的隱形稅。

第二筆是客戶重新認證。

管制範圍從黑名單擴大到「所有中國客戶」,意味著現有客戶名單可能要全部重跑一次身分與用途審查,過程中訂單會卡關、會流失,這部分的機會成本不會出現在任何一張投影片上。

第三筆是罰款尾巴,這筆最嚇人。

2025年4月路透報導(BIS尚未正式裁定,以下為媒體報導估計值),台積電因為替中國晶片設計公司算能(Sophgo)代工的晶片,被驗出與華為昇騰910B AI處理器內的晶片相符,恐遭BIS罰款估計逾10億美元(約台幣330億元)。

依美國出口管制法規,罰款最高可達違規交易金額的兩倍,而台積電近年製造了近300萬顆與Sophgo訂單相符的晶片。

算能已於2025年1月被列入制裁名單。

細節見中央社。

注意,這顆雷在「客戶都還在黑名單外」的舊規則下就引爆了。

當規則升級到「所有中國客戶都要查」,這種回溯式風險只會更多、不會更少。

你買的股價,有沒有把罰款算進去

光說「風險存在」還不夠,真正的投資問題是:你買台積電的時候,價格裡面有沒有把這些成本算進去?

這個問題比「有沒有風險」更重要,卻幾乎沒有法人報告正面回答它。

Sophgo罰款事件在2025年4月就已公開爆出,距今已超過一年。

台積電的股價在消息出現後確實短暫承壓,但隨後隨整體AI行情反彈回升,顯示市場對這顆已知的地雷有初步消化。

換句話說,如果你現在純粹用「Sophgo罰款」作為看空理由,你在跟一個市場已知的訊息打架,這不是賠率好的仗。

真正值得盯的,是還沒被市場完全定價的部分:合規成本的系統性升級。

目前華爾街主流分析師對台積電2026年毛利率(可以粗略理解為每賺100元能留下幾元,55代表留55元)的預估集中在55–58%,幾乎沒有人在這個數字裡完整算進了「黑名單擴大到所有中國客戶」情境下的KYC建置成本與客戶認證損失。

一旦台灣修法入罪的時間表明確,這個預估就有下修壓力。

時間軸問題也不能忽略:台灣修法「何時上路還在討論中」,風險可能6個月後發酵,也可能是3年後。

擔心要配合具體催化劑才有意義,真正值得設定的觀察點是三個:修法時間表確定、BIS裁決結果出爐、或台積電財報首度下修毛利率預估。

這三個訊號出現任何一個,就是重新評估倉位的時機。

當然,任何看空論述都有失效的條件。

若美中貿易談判意外緩和、BIS以遠低於10億美元的和解金結案、或管制框架因政治因素大幅鬆綁,當前的「風險折價」反而可能成為買點。

閱讀任何方向的分析時,都要問自己:什麼情況下這個論點是錯的?

管中國管到台積電先受傷,研究這樣說

你以為管制是管中國的事,台積電只是旁觀者——實際數據給的答案剛好相反,被捲進去的供應商,往往是自己先受傷。

紐約聯準會2024年一份研究追蹤了被捲入出口管制的美國供應商(研究對象為美國中型供應商,與台積電規模有根本差異,以下僅作概念性參照),結論是這些公司確實照規定停止了對中銷售,卻幾乎無法在國內或友岸找到替代客戶來補洞。

「受出口管制波及的國內供應商,會如政策預期般停止對中國客戶的銷售,但它們難以在國內或政治結盟地區建立新的替代客戶關係,結果是市值蒸發約1,300億美元(為全體受波及美國供應商的合計損失,非任何單一公司),獲利、就業與相關指標同步下滑。」— Crosignani, Han, Macchiavelli & Silva (2024),(筆者譯)Securing Technological Leadership? The Cost of Export Controls on Firms,Federal Reserve Bank of New York Staff Report No. 1096。

關鍵字是「找不到替代客戶」。

市場直覺以為失去中國訂單轉單給別人就好,但這份研究發現實際上補不回來,受波及供應商的股價也因此下跌。

台積電當然不是美國中型供應商,護城河深得多,但「合規會直接吃掉股東價值」這個機制,對任何被捲進來的公司都成立。

更反直覺的是管制的整體效果。

一篇檢視美國對中晶片管制成效的學術論文指出,這套「卡脖子」策略不但沒擋住中國,反而逼出了它的國產化決心。

「美國的卡脖子策略意外加速了中國在半導體領域的自主創新;華為與中芯國際在管制之下仍以驚人速度做出7奈米晶片,正是這套管制適得其反的具體證明。」— Shrivastava & Jash (2025),(筆者譯)China’s semiconductor conundrum: understanding US export controls and their efficacy,Cogent Social Sciences。

這對台積電是雙重壞消息:一邊要承擔越來越重的合規成本,一邊管制還可能養大未來的競爭對手。

不過要說清楚一件事:「華為/中芯7nm」跟「台積電2nm」之間的技術代差,估計至少還有5到8年的時間窗口,台積電的護城河目前仍深,只是方向在縮短,不在擴大。

另外值得注意的是,台積電亞利桑那廠已接受聯邦CHIPS Act補貼,附帶的「護欄條款(guardrail provisions,白話就是:拿了美國補貼就不能繼續擴大對中出口)」本身就已規範對中出口,這次管制升級對台積電而言等於雙重鎖定,並非新的突發變數。

不過有三件事可能讓這次傷害比你想的小

批判歸批判,不能只講一面,否則就跟法人報告一樣偏。

台積電有三個理由可能讓這次衝擊比想像中小。

第一,議價權與轉嫁能力。

在2奈米、CoWoS先進封裝(台積電獨家的AI晶片堆疊技術,NVIDIA GB200等旗艦AI晶片都靠它)幾乎獨家的局面下,多出來的合規成本,台積電有本錢透過漲價轉嫁給客戶,未必全部自己吞。

甚至還有一個反向邏輯:KYC基礎設施建設成本高昂,只有台積電這種規模的廠商才消化得起,結果反而淘汰中小型代工競爭對手,進一步固化壟斷地位。

第二,對中營收占比本來就低。

台積電2024年來自中國客戶的營收約占整體的12–13%(來源:台積電2024年報地區別收入),主要客戶仍是美系大廠(蘋果、輝達、超微)。

換句話說,即使中國客戶業務全部歸零,台積電在帳面上失去的是約八分之一的營收,而非全部。

這是整篇風險分析的基數,缺了這個數字,「隱形成本很嚴重」就只是空洞的警告。

第三,早就在適應。

美國去年底已撤銷台積電南京廠的設備出口特許,公司其實早就在被迫適應這套新規則,不是現在才開始,管理層對合規框架的熟悉度比外界想像的高。

所以更精準的講法是:這不是「會不會崩」的問題,而是「成長品質會不會被稀釋」的問題。

同樣30%的營收成長,背後合規成本越墊越高、回溯罰款風險越拖越長,這個成長的含金量就在打折。

散戶該調整的不是要不要怕,是別再用舊框架去估值。

給散戶的具體建議:別把政治新聞跟你的持股切開來看

最該改的習慣,是把「總經政策」跟「我手上的台積電」當成兩件不相干的事。

它們是同一件事。

第一,聽財報法說會時,主動找「沒被回答的問題」。

當公司一直強調需求、能見度、瓶頸,你要反問:合規成本怎麼算?

回溯罰款的或有負債(可能發生的罰款,公司是否先提了準備金)有沒有提列?

客戶認證有沒有影響出貨?

管理層越是不主動講,越值得你記下來追。

第二,把出口管制當成估值的長期折價因子,而不是單次利空。

它不會讓股價一天崩掉,而是像慢性的稅,一點一點吃掉市場願意給的估值溢價(也就是股票「值多少錢」這個計算會慢慢縮水)。

第三,分清楚「需求週期」跟「制度風險」。

AI需求是週期,會起會落;台美聯手的管制是制度,方向上不可逆。

用週期的樂觀,去忽略制度的長線壓力,是散戶最常犯、也最貴的錯。

最後補一句:台海地緣政治風險是凌駕所有合規討論的母風險,任何出口管制罰款跟它相比都是小數字,本文不展開,但讀者應給予獨立評估,不能因為它太大就當作不存在。

一句話總結:台積電的訂單沒問題,有問題的是「訂單能見度高」這句話被法人拿來掩蓋掉的所有風險題。

下次再看到這六個字,請自己補一句反問——能見度高,那合規成本與罰款風險的能見度呢?

本文為個人觀點分享,不構成任何投資建議。

本文作者不針對任何個股進行投資推薦,讀者應自行評估投資風險,並在做出任何投資決策前諮詢專業財務顧問。

投資有風險,入市需謹慎。