川普一句話讓英特爾噴 12%,但郭明錤的數字說不一樣——台積電護城河還在不在?

先講結論:川普在 Truth Social 上敲鑼打鼓的「蘋果跟英特爾簽了」,跟分析師實際算出來的數字,是兩回事。

郭明錤的拆解是——英特爾初期最多吃下蘋果 18A-P 製程訂單的 8 成,但那是「18A-P 這條高容忍度 SKU 分配線」的 8 成,不是蘋果晶片的 8 成。

蘋果絕大多數先進製程訂單,2027、2028 還是留在台積電。

英特爾股價盤中最高衝約 10%–12%、改寫 135.13 美元歷史新高,但護城河這種東西,不是靠一則總統貼文就能填平的。

這篇把分歧拆開,順便講台股供應鏈的真連動風險在哪。

川普放的是政治話,分析師算的是訂單量

你以為兩家公司簽了大單,實際上是兩家公司都「不證實」。

川普 6 月 18 日在 Truth Social 宣稱蘋果已同意與英特爾在美國設計並製造晶片,還順手補一句「我們幫英特爾,換到他們 10% 的股份」——美國政府透過 CHIPS Act 對英特爾投入鉅額政策補貼,深度介入其資本結構,部分媒體報導指政府同時取得一定比例股份。

但蘋果對路透不予置評,英特爾只說不評論「潛在的」協議。

連有沒有這份合約都還是問號。

市場先信了川普。

英特爾過去 12 個月已經狂漲約 464%、市值衝到約 6,087 億美元,這則貼文又添一把火。

問題是分析師潑的冷水很實在:英特爾接到的會是替蘋果代工規格容忍度較高的 M 系列與基礎款晶片,量產要等到 2027 年底,旗艦 iPhone 的尖端矽晶根本沒在桌上。

headline 跟訂單量,差了一個量級。

還有一個問題投資人應該先問:在 6,087 億美元市值下,英特爾 Foundry 需要多少代工收入才能撐住這個價格?

粗算:若給 IFS 業務 P/S 估值 5 倍(已屬科技成長股水準),implied 年收入需達 1,220 億美元;但英特爾 2024 全年總營收約 530 億、IFS 部門僅 43 億,且每年虧超過 50 億。

若比照台積電 P/S 約 10 倍的高估值,IFS 三年內需做到台積電目前規模——這是極度樂觀的假設。

換句話說,6,087 億的現價,已 price in 了一個極度樂觀的轉型劇本。

台積電護城河夠不夠深、英特爾良率追不追得上,是產業問題;「現在進場有沒有正期望值」是估值問題——別把「護城河真的存在」直接等同於「現在買就對了」。

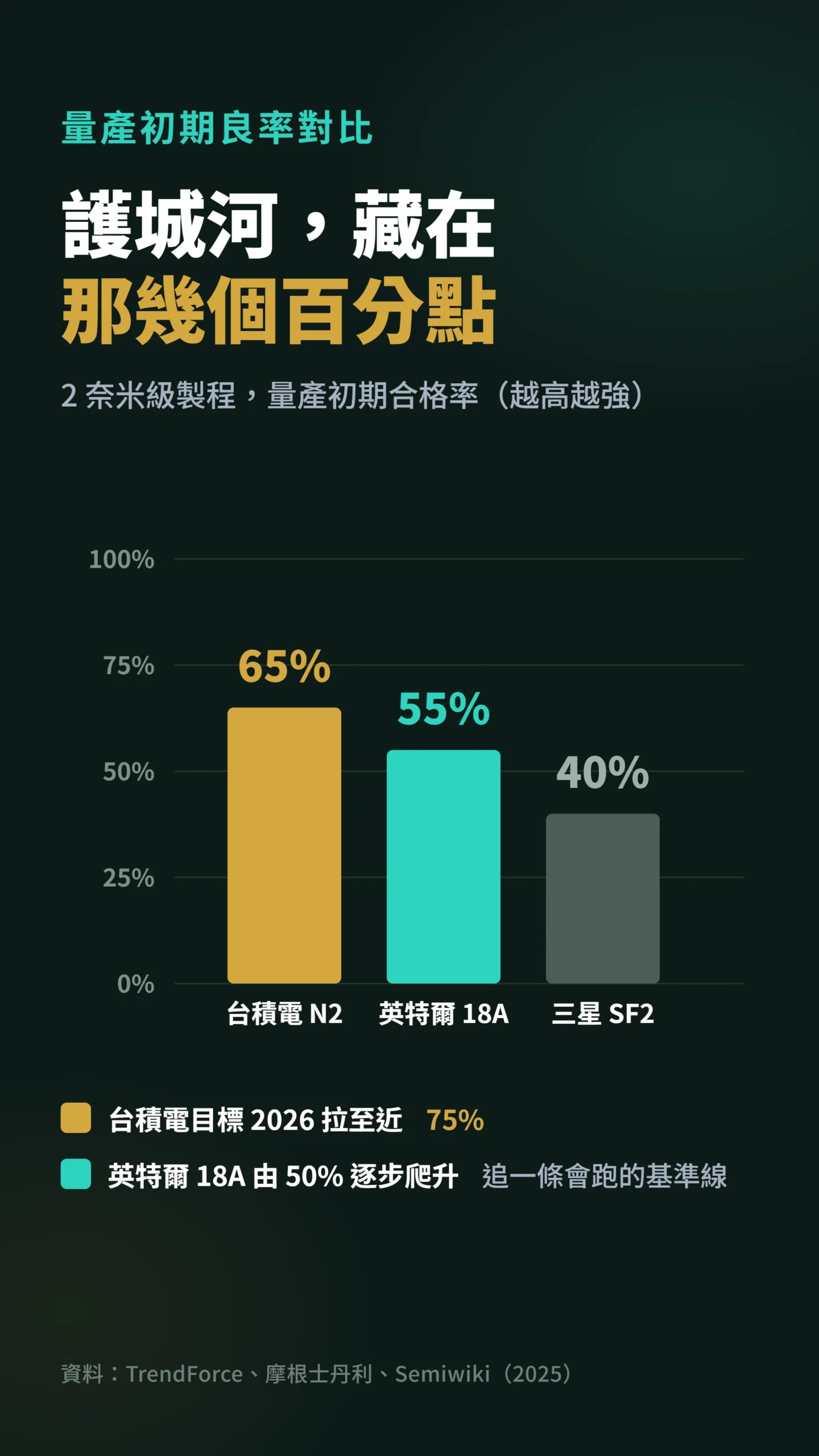

護城河的真正位置,是良率那幾個百分點

先解釋一個術語:良率(Yield Rate)是指每 100 片晶圓切出來有多少片「合格可賣」——良率越高,同一筆成本能產出的收入越多,也是評斷一座晶圓廠競爭力最直接的數字。

截至 2025 年中,台積電 N2(2 奈米製程)量產初期良率約 65%、目標 2026 年拉到接近 75%,成熟的 2、3 奈米更穩在 80%–90%。

英特爾 18A(其最先進製程節點,18A-P 是同世代衍生版本,部分功能有取捨)呢?

摩根士丹利 2025 年初報告揭露的數字約 50%,未達一般認定能穩定量產的 60% 門檻;後續 Semiwiki、TrendForce 2025 年 7 月資料顯示英特爾 18A 良率已逐步爬升至約 55%–60%,差距有縮小。

但關鍵在於:台積電 N2 的目標值也在同步上移至 75%,英特爾是在追一條會跑的基準線。

三星 SF2 則仍約 40%。

還有一點很容易被忽略——節點成熟週期的差距。

台積電 N2 是量產數季後的數字,英特爾 18A 仍處於風險試產(正式量產前的試跑階段)到量產早期的過渡。

同樣標榜「65% 良率」,含金量根本不在同一個基準線。

護城河不是一條河,是這種一年又一年持續累積、後進者短期難以彌補的複利差距。

蘋果為什麼不會把所有訂單交給英特爾?答案跟你想的不一樣

你知道蘋果如果要把晶片從台積電搬去英特爾,等於重新蓋一棟房子嗎?

把跑了十幾年的設計流程、設計工具與授權資產(IP)、生產流程整合全部搬去一個良率還沒過關的新廠,等於拿旗艦產品去當白老鼠。

學術界對「切換成本到底保不保得住領先者」其實有爭論,而結論剛好解釋了蘋果的算盤。

「切換成本並非無條件地保障技術領先者的先行者優勢;在特定條件下,後進者仍可透過訂價與技術模仿,逐步侵蝕領先者由切換成本築起的護城河。」— Yang、Chuang、Wu & Chen(2025),Is Switching Cost Always a First-Mover Advantage for the Technology Leader?,SSRN 工作論文(未經同儕審查)。

但這把刀有個但書——它在「需求分散」的市場才鋒利。

當市場上大家要的都是同一種高標準規格(例如蘋果旗艦晶片對效能、良率零容忍的單一需求),切換成本反而幾乎牢不可破。

「當需求同質時,切換成本對先行者優勢的影響極強;唯有當需求趨於分散,技術體制才成為早期進入者能否保有優勢的關鍵。」— Long Range Planning 期刊(2013),Are Switching Costs Always Effective in Creating First-Mover Advantage?

翻成白話:蘋果旗艦晶片屬於「大家要的都是同一種高標準規格」的市場,切換成本死死綁住台積電;英特爾能搶的,只有規格容忍度較高的分散 SKU——也就是基礎款 M7、A21。

這跟郭明錤算的訂單分配完全對得上:基礎 A21 給英特爾,A21 Pro 留台積電。

台積電真正卡死人的地方,其實是封裝

晶片不只是「做出來」,還要「包起來」——把多顆晶片整合在同一基板、大幅提升效能的工序叫先進封裝,決定了 AI 晶片最終能跑多快。

就算製程被追上,還有這道牆。

台積電的 CoWoS(把 GPU 跟高頻寬記憶體整合在同一基板的封裝技術)產能從 2024 年底約每月 3.5 萬片,硬拉到 2026 年底估計每月 13 萬片,兩年年複合成長率約 93%,輝達還把最先進的產能幾乎包走,逼得台積電把部分製程外包給日月光、Amkor。

這是供不應求的賣方市場。

有意思的是,蘋果高階處理器走的是 InFO(台積電自有的晶片封裝技術),不直接卡在 CoWoS 那條最擠的隊伍裡。

而英特爾雖然有自家封裝技術可以在美國本土做封裝、被視為繞過 CoWoS 瓶頸的替代方案——但那主要打的是 AI 推論市場,不是蘋果消費晶片。

換句話說,英特爾這次能切進去的縫,跟台積電最賺、最卡產能的那塊根本不重疊。

台股連動風險:封測跟鴻海,誰真的會痛?

反直覺的是,蘋果訂單就算真的分一塊給英特爾,台股供應鏈短期內未必先痛。

台積電 2026 Q1 的數字擺在那:單季營收台幣 1.134 兆元、美元 359 億、年增約 40%,HPC(高效能運算)佔比已突破 61%、毛利率 66.2%、先進製程佔晶圓營收 74%(數字取自台積電 2026 Q1 法說會,詳見台積電投資人關係頁面)。

蘋果手機晶片在整盤裡的權重,早就被 AI 稀釋掉了。

台積電現在的命脈是輝達、是 AI,不是 iPhone。

值得注意的是:蘋果願意讓英特爾分單,最大驅動力之一未必是英特爾良率夠好,而是美國商務部、國防部持續施壓「不能把先進晶片 100% 集中在台灣」的地緣政治風險溢酬。

這個政治壓力不在純商業模型裡,但它是蘋果分散供應鏈的真實驅動力——就算英特爾良率還沒到 65%,政治施壓的速度也可能讓蘋果比純商業邏輯給出的時間表更快行動。

鴻海更是這個邏輯的極致。

鴻海 2026 Q1 合併營收衝上台幣 2.13 兆、年增 29.7%,但雲端網通從 2025 Q2 起就首度超越消費電子、變成集團最大收入來源。

蘋果組裝這塊,鴻海一邊往印度搬(2026 年印度預估佔全球 iPhone 約 26%,此為產業機構預測值,四年前約 6% 為已實現數字),一邊靠 AI 伺服器再造引擎。

晶片在哪做,跟手機在哪組,是兩條不同的供應鏈,別把川普這則貼文無限上綱到整個台廠。

川普為什麼要替英特爾打廣告?利益比你想的明顯

華爾街交易員私下在傳的,其實是另一件事:這比較像在拉抬政府自己深度介入的英特爾。

美國政府透過 CHIPS Act 成為英特爾的重要政策性利益相關方,川普又同時揚言對沒在美國設廠的晶片課最高 100% 關稅。

一則「蘋果要跟英特爾做晶片」的貼文,既替政府的政策聲望加分,又能對外宣傳「製造業回流」的政績。

蘋果與英特爾雙雙沉默,本身就是答案——真有大單,公司不會放著總統一個人講。

給散戶的具體建議

以下為個人分析視角,非操作建議。

第一,別用「總統貼文」當進出依據。

英特爾盤中最高噴 10%–12% 是消息面情緒,不是基本面確認;在良率穩定超越台積電同期水準、雙方正式簽約揭露訂單量之前,這都還是「故事」階段,追高的人要自己掂量。

若已持有英特爾,良率持續突破 65% 並維持兩季以上,才是值得重新評估倉位的觸發點。

第二,看台積電不要看 iPhone,要看 AI 與先進封裝。

它的護城河這幾年已經從「製程領先」加厚成「製程+CoWoS 雙鎖」,蘋果分一點規格容忍度較高的單出去,動不了這條主動脈。

但要留意一個潛在風險:CoWoS 客戶高度集中於輝達——若輝達自研封裝或轉向替代方案,台積電這條新護城河的深度會受衝擊。

第三,台股供應鏈要分清楚是「晶圓代工」還是「組裝」,兩者連動到這則新聞的程度天差地別,別一聽到蘋果就全盤恐慌或全盤樂觀。

資料來源

股價與市值取自 CNBC、Bloomberg 等 2026 年 6 月 18 日報導(英特爾盤中最高約 +10%–12%、改寫 135.13 美元高點、過去 12 個月約 +464%、市值約 6,087 億美元);訂單分配引自郭明錤 2026 年 5 月分析(付費訂閱報告,無公開 URL)及英特爾 18A-P 風險試產公告;良率數字:台積電 N2 約 65% 取自 TrendForce 2025 年報導;英特爾 18A 約 50% 取自摩根士丹利 2025 年初報告,55%–60% 更新數字取自 Semiwiki、TrendForce 2025 年 7 月報導;台積電 2026 Q1 財報(營收、毛利率、HPC 佔比、先進製程佔比)與鴻海 Q1 營收取自各家法說會報導;CoWoS 年複合成長率約 93% 依文中起訖值計算((13÷3.5)^(1/2)−1≈92.7%),2026 年底 13 萬片/月預估值來源為 TrendForce 產能追蹤報告;印度 iPhone 26% 為產業機構預估值,非已實現數字;製程與封裝競爭推論係依公開良率與產能數字加上學術切換成本研究綜合判斷,非任一方官方說法。

如果我錯了,最可能錯在哪:這篇的結論建立在「英特爾 18A-P 良率雖在改善,但與台積電仍有可觀差距,蘋果只給規格容忍度較高的 SKU」上。

如果英特爾在 2027 年前把良率意外穩定拉到 65% 以上、又拿到 A21 Pro 等高階訂單,護城河被侵蝕的速度會比我講的快,我會回來改這篇。

另一個我可能低估的變數是政治力——美國政府深度介入英特爾的政策支持,加上關稅大棒,硬把蘋果訂單「喬」過去的政治壓力,不在純商業模型裡,這個落地機率可能比一般投資分析給的權重還高。

還有一個沒充分討論的:台積電 CoWoS 產能高度集中在輝達,如果輝達減單或加速自建封裝能力,台積電的新護城河可能比想像中脆。

📋 資料來源與更新時間

更新日期:2026-06-21

資料來源:公司財報 / 法說資料、學術論文

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議。

過去市場表現不代表未來結果。

投資涉及風險,可能損失本金,入市前請評估自身財務狀況並諮詢合格財務顧問。