台積電被專利蟑螂告了,我沒砍股——這五個問題讓我想清楚

每次看到台積電被告侵權,第一個衝動是賣股票的人,過去六年大概賣早了一千多塊。

這次興訟的是兩家設在愛爾蘭都柏林、自己連一片晶片都不生產的空殼公司,手上的專利還是從聯電買來的二手貨。

這類「專利主張實體」真正走到法庭實體判決、而且贏的比率,連兩成都不到(以聯邦地院案件為樣本;ITC 程序節奏不同,但 NPE 收費了事的商業目標一致)。

換句話說,這是一則「標題很嚇人、實質殺傷力很小」的新聞。

這篇把專利蟑螂的商業模式、台積電過去被告的真實下場,還有散戶該怎麼判斷要不要砍股,一次講清楚。

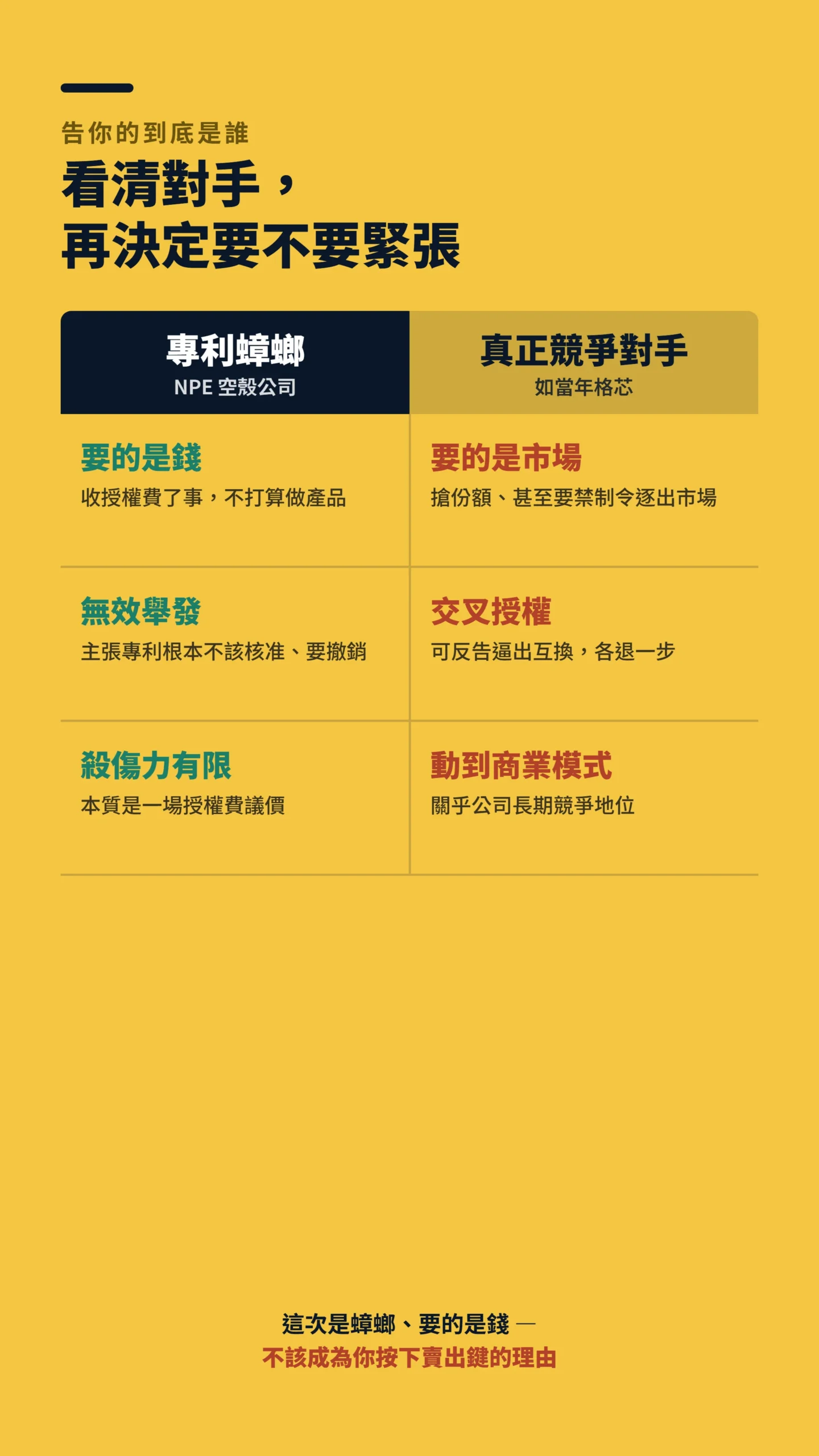

先認清對手:告你的根本不是「公司」,是收費站

真正的問題不是台積電有沒有侵權,是告它的人根本不打算做產品。

這次的兩家原告,Longitude Licensing 與 Marlin Semiconductor,都是愛爾蘭都柏林的紙上公司,背後是專利授權商 IPValue Management 操盤,再上面是舊金山私募基金 Vector Capital 出資——不需要記這些名字,只需要知道:這整個鏈條沒有一個人在做晶片,他們唯一的產品就是「把別人不要的專利拿去告人」。

這就是教科書等級的「非實施主體」(NPE,Non-Practicing Entity),俗稱專利蟑螂。

經濟部智慧財產局看到這案子的反應很直接,認為面對這種對手,台積電除了「花錢了事」,還能提「專利無效舉發」反制——也就是向專利局主張這張專利根本不該核准、要求撤銷——並且對台積電有信心。

一位半導體分析師講得更白:這就是典型專利蟑螂,目的「就是要錢」,沒有什麼政治大陰謀。

這批專利的技術背景需要說清楚:ITC 立案文件指向的技術範圍是台積電 7nm 及以下製程節點製造的非 x86 晶片——直接打的是台積電毛利最高的先進製程核心業務,不是成熟製程邊緣產品。

帳面上的技術威脅比看起來更嚴肅。

但這裡有一個結構性緩衝不能忽略:ITC 禁止進口令的邊界是「境外製造」。

台積電 Arizona Fab 的 N4P 已進入量產,N3 美國產線也在建設規劃中;一旦美國本土廠持續放量,蘋果、高通等核心客戶可繞開禁令改用境內晶圓,ITC 禁令的實際殺傷窗口就會隨時間快速縮小。

這才是應對禁令風險最有力的結構性答案。

「整體而言,實施型企業在訴訟中的表現優於非實施主體;尤其是專利主張實體(PAE,即 NPE 的子集,純靠訴訟收費的那種),勝訴的案件非常少。一旦把製藥案件抽掉,沒有任何一類專利原告表現得好,軟體、電腦與電子類專利的勝訴率特別低。」— Allison、Lemley & Schwartz(2017),How Often Do Non-Practicing Entities Win Patent Suits?,Berkeley Technology Law Journal, Vol. 32.

專利蟑螂的生意經:賺的不是判賠,是你怕麻煩

專利蟑螂九成的錢,是在法庭外賺到的。

為什麼明知勝訴率低還一直告?

因為它賭的不是判決,是你不想跟它耗。

根據 PricewaterhouseCoopers 年度 Patent Litigation Study,美國超過 95% 的專利訴訟以和解收場,而一場打到底的律師費,通常是對方初始和解開價的 10 到 25 倍(區間估計,個案差異甚大)——這讓被告就算覺得自己沒錯,掏錢和解在帳面上反而「划算」。

這套模式的規模大到被學界當公害研究。

波士頓大學的 Bessen 與 Meurer 在 2012 年的研究「The Direct Costs from NPE Disputes」(BU Law 全文)估算,光是 2011 年一年,NPE 對被告造成的直接成本(律師費加授權金)就高達約 290 億美元的估計值,還沒算進產品延遲、資源排擠這些間接損失。

同一組作者稍早的研究則從更長的時間維度切入,指出 NPE 訴訟與被告端高達五千億美元的財富流失相關。

「非實施主體的訴訟在 1990 到 2010 年間,與被告端約五千億美元的財富流失相關,且絕大多數集中在科技公司。我們幾乎找不到證據顯示這些 NPE 整體上促進了發明。」— Bessen、Ford & Meurer(2012),The Private and Social Costs of Patent Trolls,Boston University School of Law.

看懂這層,你就知道這類新聞的本質:它是一筆授權費的議價過程,不是公司存亡的生死戰。

本案實際索賠金額目前未公開揭露,但從原告是 NPE 空殼公司、商業目標是取得授權費這個前提判斷,談判目標是對方願意付的最大和解金,而不是一個讓對方寧可打到底的天文數字。

台積電被告的真實下場:上次三個月就收工

歷史早就演過一次了,而且結局跟「股價崩盤」完全相反。

2019 年 8 月 26 日,格芯(GlobalFoundries)才是真正的競爭對手,一口氣在美國 ITC 與多國法院控告台積電侵犯 16 項專利,求償還要求禁止進口。

當時市場一樣緊張。

結果台積電 10 月 1 日反手在美國、德國、新加坡控告格芯侵犯 25 項專利。

雙方 2019 年 10 月 28 日宣布全部撤告,簽下涵蓋未來十年的全球專利交互授權協議。

從開告到和解,不到三個月,業界形容是光速處理。

台積電總裁魏哲家當時說,會這麼快和解主要是站在客戶角度,不想因為纏訟拖累客戶在 5G、AI 終端產品的進度。

這個案例要特別說明一個邊界:格芯是真正的晶圓代工競爭者,雙方都有製造能力,所以台積電可以用自家專利反告、逼出交叉授權——你有我的、我有你的,談判桌上各退一步。

這次的原告是 NPE 空殼公司,手上沒有製造設備、也沒有產品,交叉授權毫無意義,台積電的主要反制工具是「無效舉發」(向專利局挑戰原告專利的有效性)。

路窄一些是事實,但蟑螂的商業目標本來就是收費了事、不是打贏官司,和解意願往往反而更高。

更關鍵的是:那之後台積電股價走的是什麼路?

是從三位數一路改寫天價、長達多年的長多行情。

如果你 2019 年因為「被告了」就砍在地板,這六年多的漲幅你一塊都沒拿到。

過去這麼多年,ITC 對台積電的禁止進口令,從來沒有一次真正落地過。

這次跟上次差在哪:政治雜訊變多,實質沒變

如果上次的劇本你看懂了,這次多了一個變數:美國議員插手了。

2026 年 5 月 22 日,四名共和黨議員——蒙大拿州的辛克(Ryan Zinke)、希伊(Tim Sheehy),堪薩斯州的馬歇爾(Roger Marshall)、俄亥俄州的莫雷諾(Bernie Moreno)——連署致函 ITC 主席卡佩爾(Amy Karpel),主張應該擋下被認定侵犯美國專利的外國製晶片。

先解釋機構:ITC(美國國際貿易委員會)是美國處理進口貿易爭端的準司法機構。

本案走的是 ITC 的 337 號調查程序,也就是進口貿易侵權審查(立案日 2025 年 2 月 18 日),調查流程分兩階段——行政法法官先出初步裁定,再由全體六名委員做最終決定。

行政法法官初步裁定預計 2026 年 6 月出爐,委員會最終決定大約落在 2026 年第四季。

整個流程以「季」為單位在跑,不是明天就禁。

要拆兩件事看。

第一,這封信是政治表態,不等於 ITC 的裁定;ITC 委員由總統任命、參議院確認,黨派組成影響「公共利益」抗辯的裁量空間,但個別議員的施壓信不能直接指揮委員會。

第二,被點名的不只台積電,還包括蘋果、博通、高通等一票美國自家大客戶——它們的法務部門本身也是防線,可以獨立向委員會提交公共利益意見書,甚至介入無效舉發程序。

真要禁台積電先進製程晶片進口,等於先掐死蘋果,這在政治上幾乎不可能執行。

學者也直言,地緣政治介入的成分高過技術本身。

散戶判斷流程:看到訴訟消息,先問這五個問題

在問要不要砍股之前,先問一個前置問題:市場是不是早就 price in 了?

本案 ITC 立案日是 2025 年 2 月 18 日,至今已超過 15 個月。

建議快速查一下 2025 年 2 月台積電 ADR(美股存託憑證)或 2330 的走勢——機構在立案後的反應才是「市場認為這多嚴重」的最直接訊號。

更值得想的二階問題是:市場定價的是「NPE 普通和解收場」的情境,還是「共和黨政治力真的轉化成 ITC 委員會實質裁定」的情境?

兩個劇本的尾部風險截然不同。

如果機構只 price in 前者,2026 年 Q4 委員會決定出現意外前都有結構性觀察空間。

市場那題問完,再問自己這五題,答案會告訴你這則新聞該不該讓你緊張。

第一,告你的是誰?

是 NPE 專利蟑螂,還是真正的競爭對手或大客戶。

蟑螂要的是錢,殺傷力有限;競爭對手要的是市場,那才要認真看。

第二,它要什麼?

是要授權金(和解了事),還是要禁制令、要把你逐出市場。

前者是議價,後者才動到商業模式。

第三,時程多長?

ITC 的 337 調查通常跑 12 到 18 個月,地方法院更久。

訴訟是馬拉松,股價卻常常在新聞當天就先恐慌,這個時間差就是散戶最容易賣錯的地方。

第四,公司有沒有反制籌碼?

台積電手上握有海量專利可以反告、可以交叉授權,還能提無效舉發。

一家口袋深、專利多的龍頭,跟一家靠單一專利吃飯的小公司,被告的意義天差地遠。

第五,核心威脅是禁令還是罰款?

ITC 337 案的殺手鐧不是「賠多少錢」,而是「禁止進口令」——若落地,7nm 以下晶片不得進入美國市場。

但這裡有一個關鍵緩衝:台積電 Arizona Fab 的 N4P 已在量產,ITC 禁令只管境外製造、不管境內產線。

隨著美國廠產能擴張,即便最壞情境成真,蘋果、高通等客戶也有境內供應選項可以繞開禁令,禁令的殺傷窗口是有時限的,不是永久性的結構傷害。

五題問完,這次台積電的案子答案很清楚:對手是蟑螂、要的是錢、流程要跑到第四季、台積電反制籌碼滿手、最壞禁令情境有 Arizona Fab 對沖。

結論不是「閉著眼睛抱」,而是這種等級的訴訟新聞,不該成為你按下賣出鍵的理由。

資料來源與計算方式

本文 ITC 調查時程、原告與被告名單、議員連署資訊取自自由時報(2026 年 6 月)、Axios 與 ITC 聯邦公報 337 號調查立案公告(立案日 2025 年 2 月 18 日)。

台積電與格芯訴訟和解時間取自 2019 年 10 月 28 日雙方公開聲明(GlobalFoundries 官方新聞稿及台積電 SEC Form 6-K)。

NPE 勝訴率引自 Allison、Lemley & Schwartz(2017);上述學術數據主要來自聯邦地院案件,ITC 337 程序節奏與裁量不同,不能直接套用,但 NPE 收費了事的商業邏輯在兩個場域一致。

NPE 2011 年直接成本約 290 億美元引自 Bessen & Meurer(2012)”The Direct Costs from NPE Disputes”(BU Law 全文);NPE 財富損失 5,000 億美元引自 Bessen、Ford & Meurer(2012)”The Private and Social Costs of Patent Trolls”(BU Law 開放全文)。

和解率 95% 以上、律師費為初始和解開價 10 至 25 倍,引自 PricewaterhouseCoopers 年度 Patent Litigation Study;個案差異甚大,此為區間估計。

看完還有這三個問題

台積電這次真的可能被禁止晶片進口美國嗎?

ITC 確實有權發禁止進口令,但實務上幾乎不可能全面落地。

首先,被點名的客戶包含蘋果、博通、高通等美國企業,禁台積電先進晶片等於先重傷美國自家科技業;其次,台積電 Arizona Fab N4P 已在量產,ITC 禁令邊界是境外製造,美國本土產線不受影響;再加上整個流程要跑到 2026 年第四季才有最終決定,中間還有無效舉發、和解、上訴等多道關卡。

過去 ITC 對台積電的進口禁令從未真正執行過。

專利蟑螂告贏的機率到底高不高?

低。

學術研究顯示,專利主張實體真正走到法庭實體判決、而且勝訴的案件非常少,軟體與電子類專利尤其低。

它們的獲利模式不是靠打贏官司,而是靠被告嫌麻煩、寧可付授權費和解。

所以「被告」跟「會輸」之間,距離非常遠。

那以後看到訴訟消息完全不用理會嗎?

不是叫你無視,是叫你問對問題。

如果告方是真正的競爭對手、目標是搶市場或要禁制令、而且索賠金額占公司營收比重高,那就要認真評估。

本文的判斷流程五題,就是幫你區分「雜訊型訴訟」跟「會傷基本面的訴訟」。

如果我錯了,最可能錯在哪:這篇的結論建立在「這案維持單純專利蟑螂索賠、政治力沒有真的轉化成 ITC 實質裁定」之上。

如果 2026 下半年共和黨議員的施壓真的影響到委員會決定、或案件被拿來當美台晶片談判的籌碼,劇本就會變複雜,那時就不是純粹的法律問題。

要監測的具體訊號:(1)ITC 委員投票出現明顯黨派分裂、非一致通過;(2)白宮官員公開點名台積電晶片出口問題、或在貿易談判桌上帶入此案;(3)蘋果、博通等主要客戶傳出轉向其他代工廠的備援採購消息。

出現任何一個,就需要重新評估地緣政治的權重。

把地緣政治風險壓低,是這篇最大的假設風險。

這篇不適合誰:如果你是做台積電當沖或短波段、靠消息面進出的人,這篇的「別被訴訟新聞嚇跑」邏輯對你不適用,因為短線本來就在玩情緒。

這套判斷流程是寫給看基本面、抱中長期的人。

本文為個人觀點分享,不構成任何投資建議。

文中案例均為歷史事件,過去報酬不代表未來表現。

作者及相關人員可能持有本文提及之股票,本文不構成任何買賣建議,投資人應自行評估風險。

投資有風險,入市需謹慎。