森崴從市場募資101億後6月23日下市:散戶一張19萬如今剩四千塊,這套收割劇本要學會認

一檔股票從「國家隊離岸風電」的明星,跌到一張只剩四千塊,只花了不到兩年。

森崴能源(6806)將在2026年6月23日正式下市,成為台灣第一檔下市的風電綠能股,套牢約3.8萬名股東。

真正該記住的不是「綠能不能碰」,而是這檔股票上市到下市,走完了一套教科書等級的「上市募資、增資燒錢、淨值翻負下市」三部曲,而散戶幾乎每一步都站錯邊。

本文以「收割劇本」形容這個過程,指的是結構性風險從公司端一步一步轉嫁到散戶手上的格局,並非指控任何人蓄意違法或詐騙。

三部曲第一步:把「國家隊」三個字賣給散戶

你以為散戶是貪,其實多數人是被「故事」騙進去的。

森崴能源2021年底以每股104.4元掛牌,正逢台灣離岸風電政策狂熱期,公司頂著郭台強旗下、承攬台電離岸風電工程的光環,被市場捧為綠能「國家隊」明星股。

股價一路衝到2024年7月的192元歷史高點(資料來源:聯合新聞網、今周刊,2026年5月)。

「國家隊」這三個字,是這套劇本最值錢的道具。

它讓散戶把「政府推動的政策」直接等同於「這家公司會賺錢」,但這兩件事根本是兩回事。

政策可以是真的,工程虧損也可以是真的,兩者同時成立——森崴就是活生生的證明。

三部曲第二步:四年半從市場「募資」101億,大部分發生在高點

真正的問題不是股價跌,是市場的錢早就「合法地」燒光了。

根據Yahoo財經報導,森崴上市以來從資本市場至少募資101.22億元,拆解如下:IPO募資17.22億元、兩輪現金增資合計84億元(尚不含可轉債)(資料來源:Yahoo奇摩股市,2026年6月)。

這裡要特別說清楚:這101億元是公司向市場增資募款,錢流入公司帳戶後,最終被燒進了一個近200億元的工程虧損黑洞——並非流向大股東私人口袋,法律上屬於正常的資本市場行為,不是掏空。

但問題在於節奏與時機——當一家公司在股價相對高檔、故事最動聽的時候持續向市場募資,而募來的錢最後填進了無底洞,風險就這樣從公司端,一輪一輪轉嫁到認購增資的投資人口袋。

值得注意的是,兩輪現金增資84億的主要認購結構(機構法人vs散戶比例),公開資訊尚未完整揭露;無論如何,散戶在二級市場接手的籌碼,最終承受了完整的股價下跌風險。

學術界對這種「發新股的公司後續報酬特別差」的現象,早有實證:

「在1970到1990年間發行新股的公司——不論是首次公開發行(IPO)還是後續的現金增資——其後五年的股價表現,都明顯落後於沒有發股的同業。而且這些公司往往是在股價被市場高估、最樂觀的時機,才選擇對外增資。」 — Loughran & Ritter (1995), The New Issues Puzzle, The Journal of Finance, Vol. 50.(Semantic Scholar 可免費閱覽全文)

翻成白話:公司最愛在自己股價最貴、市場最興奮的時候增資,而那個時點,通常就是散戶後續報酬最差的起點。

原論文以五年累積買進持有報酬(Buy-and-Hold Return)計算,IPO公司與現金增資公司後五年表現均顯著落後未發股同業——若換算成年化近似值,大致對應IPO約5%、現金增資約7%,而未發新股的同業同期約15%(以上為本文將五年BHR年化換算的近似值,非原文直接引用數字)。

森崴的劇本,和這篇1995年的論文幾乎重疊。

三部曲第三步:200億工程黑洞,把淨值打成負數

壓垮森崴的不是綠能景氣,是一張它根本扛不起的工程合約。

子公司富崴能源在2020年得標台電「離岸風電第二期計畫」統包工程,但隨後遇上全球通膨、俄烏戰爭推升燃油與船舶租金,再加上一個更根本的結構性問題——全球離岸風電安裝船(WTIV,Wind Turbine Installation Vessel,一種蓋海上風機才用得到的超大型吊裝工程船,全球數量極為有限)嚴重供不應求。

2021至2024年間,全球幾乎沒有新WTIV下訂,現有船隊排期全滿,任何承攬大型離岸風電工程的廠商都得在同一個市場搶船期、搶人手,施工成本因此全面失控。

這不是富崴特別不會談合約,而是整個行業在同一時期都在承受這個成本衝擊——同期Ørsted在美國大規模減記離岸風電資產、Siemens Gamesa 2022至2024年累計虧損逾數十億歐元,台灣不是孤例,而是全球系統性危機的一環。

對比台電支付的工程款約346億元,富崴實際付給廠商的費用高達534.5億元,單一專案虧損逼近200億元(資料來源:ESG遠見、中央社,2026年5月)。

值得追問的是:投標當下的成本估算是怎麼做的?

如果富崴在得標時就是用不切實際的低價搶標,那根本問題在管理層的商業判斷,而非後來才出現的外部衝擊——兩者的責任歸屬完全不同,但文件上目前無法清楚切分。

數字惡化的速度才是最嚇人的地方。

根據聯合新聞網、工商時報(2026年5月),富崴累計虧損從44.3億元,在短短幾個月內擴大到121.72億元,逼得多名高層請辭。

連鎖效應還拖累子公司寶崴海事——遇承租方違約、銀行抽銀根,2026年第1季單季稅後虧損18.48億元,每股淨損6.82元。

這波虧損進一步侵蝕母公司森崴能源的合併財報,最終使母公司合併淨值轉為負1.82億元,觸及台灣證交所強制下市標準(資料來源:聯合新聞網、工商時報,2026年5月)。

合併淨值轉負,是台股下市最常見的死亡判決。

依台灣證交所規定,上市公司每股淨值若低於面額10元,已屬警戒;一旦合併淨值轉為負數,代表公司資不抵債,幾乎等同即時觸發強制下市程序。

這不是「股價跌太多」這種情緒問題,而是「公司的債比資產還多」的會計事實——一旦觸及,散戶幾乎沒有任何制度上的救生艇。

救火失敗:30億私募告吹,郭台強自認「小孩玩大車」

當老闆自己都認錯的時候,通常代表局已經收不回來了。

森崴原本規劃辦理30億元私募增資、引進策略投資人,同時處分資產自救:賣掉寶崴名下4艘船中的2艘、出售手中富威電力持股。

但郭台強坦言,私募案推動並不順利,資金始終無法到位(資料來源:ETtoday財經雲、東森新聞,2026年6月)。

他那句廣為流傳的自評,值得每個散戶記住:

用森崴旗下的富崴去投標千億等級的離岸風電統包案,是「小孩玩大車」;最難面對的,是這些股東。 — 郭台強,引自東森新聞報導,2026年6月。

這句話翻譯成投資語言:一家資本額、現金流都不足以承擔超大型工程風險的公司,卻簽下了會把自己壓垮的合約。

而散戶在買進的當下,沒有任何人在意這個「車太大」的問題,大家只看到「國家隊」的招牌。

還有一個值得追問的面向:台電的工程招標機制是否嚴格審查承包商的資本實力與施工能力?

若評選過度仰賴最低報價,台灣公共採購制度本身也是這個案例的結構性背景——不只是企業貪心的問題。

散戶為什麼總是接最後一棒:便宜、波動大、有故事

散戶最危險的時刻,不是股價在192元的時候,反而是它跌到剩個位數、看起來「好便宜」的時候。

今周刊報導,有散戶融資買進39張——融資就是跟券商借錢買股,等於加了槓桿,一旦股價繼續跌,虧損同步放大,甚至會被強制賣出(斷頭)——理由是朋友說綠能是趨勢、有政府撐、又有郭台強的背景(資料來源:今周刊,2026年5月)。

結果「一天震盪就跌掉一整年年薪」,還在等奇蹟。

這種「低價、高波動、有題材」的股票,正是研究人類投資行為的學者最常記錄的散戶賠錢陷阱:

「個別投資人偏好具有『樂透特徵』的股票——股價低於5美元、波動度高、曾出現過極端正報酬。會大量買進這類樂透型股票的,往往是低收入族群,而由於這類股票長期報酬偏低,因此因賭博而產生的虧損,在低收入投資人身上最為嚴重。」 — Kumar (2009), Who Gambles in the Stock Market?, The Journal of Finance, Vol. 64.(ResearchGate 可閱覽全文)

森崴從跌停摔到剩4.04元的過程,股價蒸發約98%——一張當年近19萬元的股票,如今市值只剩約四千塊。

但越往下跌,它的「樂透感」越強,反而吸引更多人想賭一把反彈,結果是把虧損從帳面變成永久。

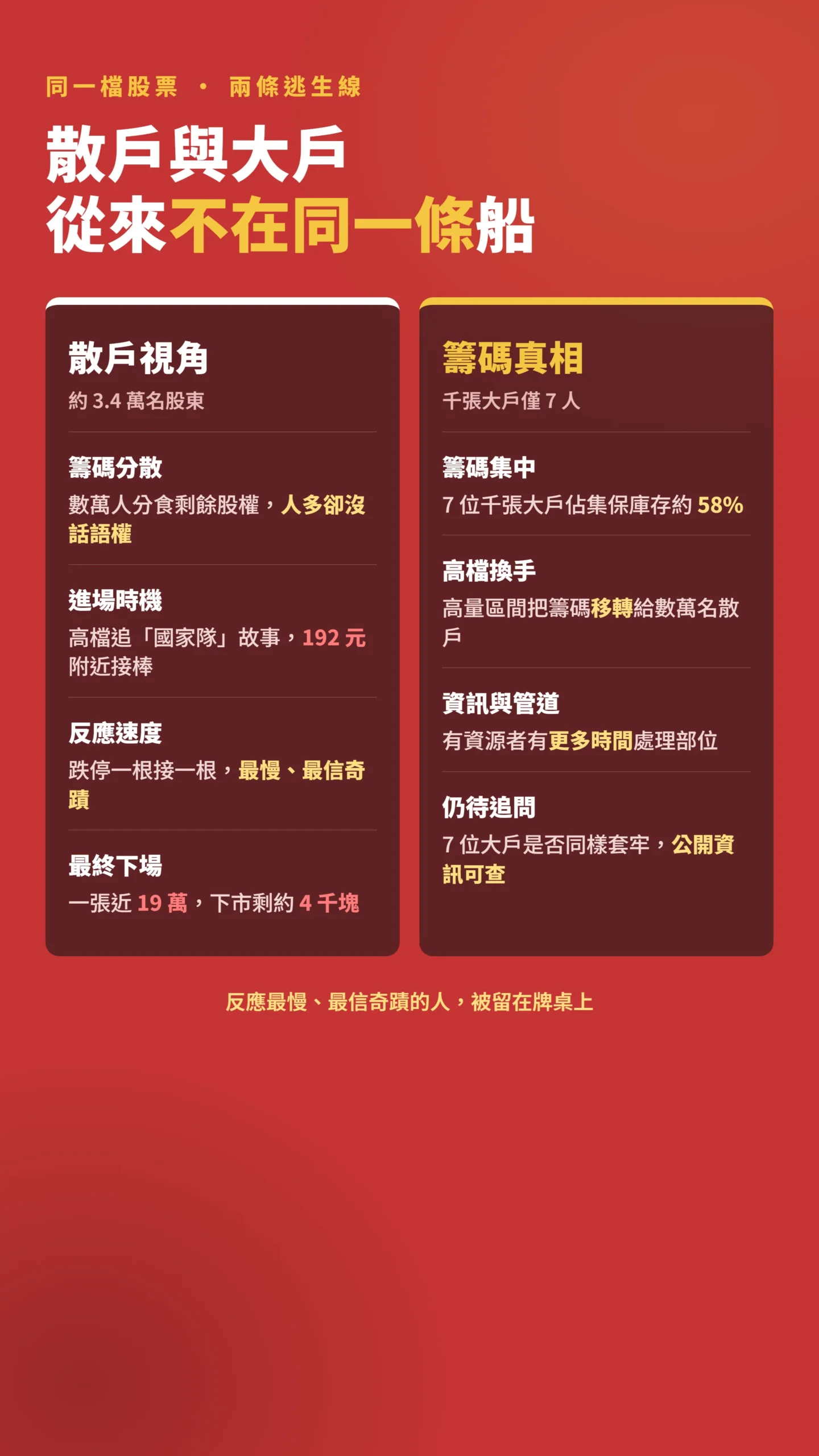

大戶與散戶的逃生線,從來不在同一條

下市公告一出,真正能跑的人,其實老早就不在場了——但這件事比表面上更複雜。

森崴的股東人數在高點期間約3.8萬人,到下市倒數的最後集保統計時降至約3.4萬人,其中持有千張以上的大戶仍有7人、持有400張以上的有30人,光是千張大戶就佔集保庫存約58%(資料來源:聯合新聞網、東森新聞,2026年5月,下市前最後集保統計日)。

這個數字說明一件事,也帶出一個問題。

說明的是:大量持股仍集中在極少數人手上,代表前幾年高檔的成交量裡,有相當部分是把籌碼從一群人手上移轉到數萬名散戶手上。

要追問的是:這7位千張大戶,在下市前是否也同樣套牢?

若他們到最後仍持有大量部位,「大戶提前出場、散戶接最後一棒」的敘事就需要加上但書——真正提前離場的,可能是更早期進場的法人,而非集保名單上的千張大戶。

大股東申報轉讓的完整時間軸,公開資訊觀測站有申報紀錄可查,讀者可自行比對。

無論如何,當壞消息累積、跌停一根接一根時,有資訊、有資源的人有更多時間與管道處理部位——而反應最慢、最相信「奇蹟」的散戶,往往就是那個被留在牌桌上的人。

給散戶的具體建議:如何提前認出這套收割劇本

與其問「下一檔森崴是誰」,不如把這套劇本的特徵記成檢查清單。

以下幾點不是預測個股,而是風險體質的警訊:

第一,頻繁現金增資要當紅燈,不是利多。

一家公司若在股價高檔反覆現金增資、發可轉債,要先問:錢拿去填什麼?

是擴張產能,還是補虧損黑洞?

學術實證告訴你,愛在高點發新股的公司,後五年報酬通常遠落後於未發新股的同業——這個現象不分台灣或美國,是資本市場的結構性規律。

第二,看合約規模與公司體質的比例。

當一家中小型公司接下遠超自身資本額的超大型統包案,「上檔有限、下檔無窮」——賺的是固定工程利潤,賠的卻可能是整個公司。

特別要注意海工或重型工程案件:若工程高度依賴稀缺的專業設備(如大型安裝船),那個隱性成本風險難以在投標時精準估算,一旦市場供不應求,超支幅度可能遠超預期。

第三,「國家隊」「政策受惠」不等於財報會賺。

政策方向可以是真的,公司執行力與成本控制是另一回事。

買股票買的是後者,不是前者。

第四,股價越便宜越要查淨值,不是查股價。

真正會讓你血本無歸的下市條件是「合併淨值轉負」——公司負債超過資產,每股淨值跌破面額10元是警戒,合併淨值轉為負數幾乎等同強制下市。

與其盯著「跌這麼多應該會反彈」,不如去看公司最近一季的每股淨值還剩多少,這才是真正的警戒線。

必須說清楚的兩件事

第一件事:「收割劇本」的邊界。

森崴的現金增資與IPO募資全都是合法的資本市場行為,本文並未指控任何人違法或蓄意詐騙;公司確實也把錢投入了真實的離岸風電工程,只是這個工程最後虧到爆。

「收割劇本」是描述結構性風險轉嫁格局的框架,不是對動機的法律定性。

若後續有司法或主管機關調查還原出不同事實,本文會回頭修正。

第二件事:外部衝擊的責任比例,目前仍不清楚。

離岸風電的成本暴衝,部分確實來自俄烏戰爭、全球通膨、安裝船市場結構性短缺這類外部因素——同一時期讓全球多個大型海工專案都面臨超支壓力,不只森崴。

但這不改變核心結論:無論超支源自外部因素或管理層失誤,一家資本額撐不起超大型合約的公司,本身就是高風險標的,而散戶不應因為「政府在背後」就忽略這個根本問題。

這篇想說給誰聽

這篇真正想提醒的,是那些因為「有政府、有大老闆、聽起來很安全」就重壓、甚至開融資的長期持有型散戶——你不是少數,這種被「故事」帶著走的決策方式,在台灣資本市場非常普遍,而森崴提供了一個完整的對照樣本。

如果你是專做高風險題材、賺波段價差且嚴格停損的短線交易者,這篇的「長期體質檢查」邏輯對你的操作節奏不適用。

如果你已經套在森崴裡,下市後股票轉入興櫃或未上市盤,流動性與資訊揭露都會更差,那是另一個需要獨立評估的風險決策,本文無法給出具體建議。

但如果這篇讓你只記住一件事,記住這個就夠了:政策方向是真的,不代表執行這個政策的公司就一定會賺錢。

下次看到「國家隊」三個字的時候,先去翻財報,再決定要不要跟。

本文為個人觀點分享,不構成任何投資建議。

文中個股僅為案例分析,非推薦買賣標的。

作者撰文時未持有森崴能源(6806)股票。

本文數據取自公開資料,可能存在誤差,讀者請自行至公開資訊觀測站(MOPS)或相關財報系統查驗。

投資有風險,入市需謹慎。