不吃不喝還要9年:媒體說房市修正了,但你的薪水追上了嗎

先講結論:房價所得比從高峰10.82倍降到9.32倍,不是「房市修正到位」,是「比較沒那麼痛」而已。

截至2025年第四季,台灣一般家庭不吃不喝還是要9.32年才買得起一戶中位數住宅,這個數字放到全球任何一個城市都叫泡沫等級。

媒體用「連5季減輕」當標題,散戶看了以為機會來了,但官方數字攤開來看,真相是房價只跌了一點點、所得追了一點點,購屋這件事依然遙不可及。

這篇用內政部的數字,拆給你看。

9.32倍的真相:是「比較不痛」,不是「不痛」

你以為房價所得比降了就代表房子變便宜,但實際上9.32倍依然是國際公認的「嚴重負擔不起」。

根據內政部不動產資訊平台2025年第四季資料,全國房價所得比為9.32倍,較2024年第三季高峰的10.82倍下降了1.5(由10.82降至9.32),且已連續5季改善。

聽起來很美,但Demographia(全球最具公信力的住宅可負擔性年度調查機構)每年發布的《International Housing Affordability》報告,將房價所得比超過5.1倍定義為「嚴重無法負擔」(Severely Unaffordable)等級,9.32倍是這個門檻的將近兩倍——即使考慮到台灣地狹人稠、都市集中度高的結構因素,這個差距依然懸殊。

換個方式講你更有感。

以2025年第二季數字為例(以下為說明計算方式的舉例,非最新Q4數據):全國中位數房價980萬元,家庭可支配所得99.14萬元。

意思是一個家庭把每一塊錢、每一餐都不花,整整存將近10年才買得起一間中位數的房子。

從10.82倍降到9.32倍,省下的不過是「一年多一點」的不吃不喝,這就是媒體口中的「房市修正」。

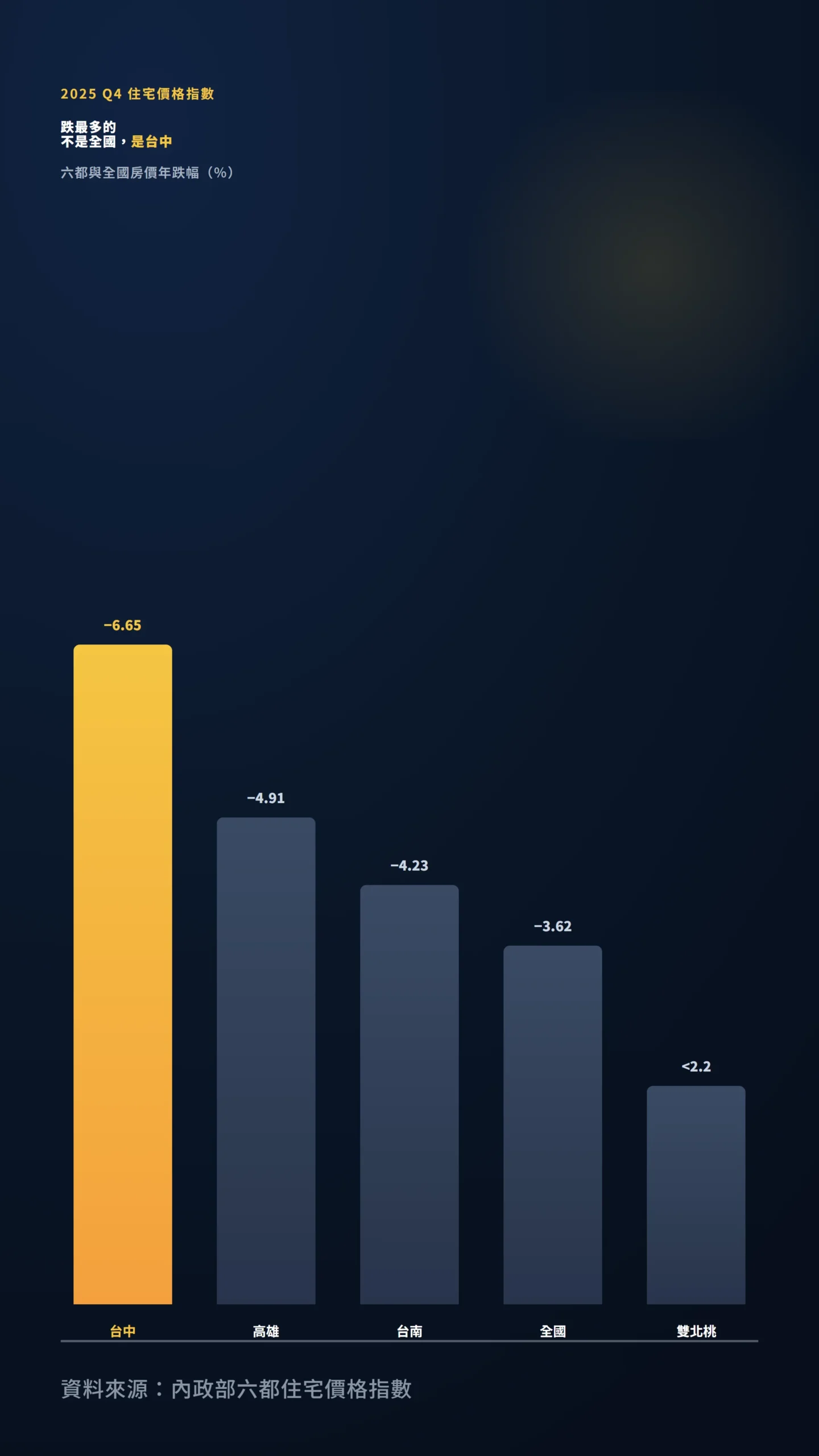

台中跌最多?先把那個3.62%搞清楚

很多人把「年跌3.62%」掛在台中頭上,這是看錯欄位。

根據內政部住宅價格指數,2025年第四季全國房價指數年減3.62%,這是近五年首見年度衰退;而真正跌最深的是台中市,年跌6.65%,居六都之冠,其次是高雄年跌4.91%、台南年跌4.23%,至於台北、新北、桃園的跌幅全都在2.2%以內。

所以正確的說法是:全國跌3.62%、台中跌6.65%。

這個差別很重要,因為它告訴你跌的是中南部、撐住的是雙北。

央行第七波信用管制(2024年9月上路,主要限制第二戶以上的貸款成數、緊縮投資客槓桿空間)讓真正鬆動的是這幾年漲最兇、投資客最多的台中與南二都,而剛性需求最強的雙北幾乎沒讓步。

對想在雙北買房的人來說,這波「修正」基本上跟你沒關係。

屋主為什麼不降價?因為帳面認賠比空著更難接受

你有沒有想過,為什麼台中跌了6.65%就算「重挫」,而不是30%、50%的那種崩?

答案不全是市場基本面多好,而是房價有一個天然的「下跌僵固性」——價格容易往上衝、卻很難往下跌。

屋主的心理不允許他以低於買進成本的價格賣出,寧可讓房子空著也不要帳面認賠。

這個行為偏誤讓房市在成交量萎縮之後,價格緩緩磨而不是瞬間崩,也是為什麼房價所得比一旦衝高,要靠數字回到合理區間往往需要好幾年。

Leung & Tang (2023)研究發現(本文整理):房價所得比具有高度的持續性,且與落後期的總產出走勢呈現長期正向關係;市場一旦偏離均衡,回歸的過程往往比外界預期的更漫長。— The Dynamics of the House Price-to-Income Ratio: Theory and Evidence, Contemporary Economic Policy, Vol. 41(1), pp. 61-78.

講白話,房價所得比一旦衝上去,它不會像股價一樣崩下來,而是慢慢磨。

5季內從10.82倍降至9.32倍,看起來是趨勢,但以這個速度,要從9.32倍磨回相對合理的6倍以下,理論上還要再好幾年,而且前提是房價持續跌、所得持續漲,這兩件事一個都不能停。

媒體把5季的小幅改善講成「修正到位」,是把「剛開始降」當成「已經降完」。

「修正到位」最大的破綻:成交量萎縮不等於價跌到底

華爾街有句老話:價跌要看量。

房市現在的狀態是「量先死,價慢跌」——成交量大幅萎縮在前、價格才緩慢跟進,這恰恰是房價最危險、最容易騙人的階段。

2025年全台推案銷售金額約2.1兆元、年減11.2%(住展雜誌統計),成交戶數大幅萎縮,但價格只跌了個位數百分比。

為什麼?

因為房子和股票最大的不同,就是它有「下跌僵固性」——屋主寧可讓房子空著也不肯降價,因為帳面認賠在心理上比繼續持有更難接受,而這個心理機制有扎實的行為經濟學依據。

Genesove & Mayer (2001)研究發現(本文整理):賣方在面臨名目損失時(房價低於當初買進成本),往往設定更高的要求售價、承受更長的等待期,而非降價成交;這種損失規避行為正是住宅市場出現下跌僵固性的核心機制。— Loss Aversion and Seller Behavior: Evidence from the Housing Market, Quarterly Journal of Economics, Vol. 116(4), pp. 1233-1260.

建商則靠口袋深撐著不降價,所以在成交量已經腰斬的情況下,價格還是只肯一點一點讓。

這意味著現在看到的3.62%,很可能只是「下跌的第一段」,不是「修正的最後一段」。

把成交量崩跌誤讀成價格落底,是這波「房市修正到位」話術最大的破綻。

那你到底買得起了嗎?三個數字自己對

別問媒體,問你自己的薪水。

判斷你買不買得起,不要看「房價跌了沒」,看這三個官方數字對照你的實際狀況。

第一,全國房貸負擔率2025年第四季為40.75%(也就是每月房貸佔月收入的比例),雖然從2024年第三季高峰46.8%降了6.05個百分點,但40.75%代表平均每個購屋家庭,每月所得有超過四成要拿去繳房貸,這已經超過一般財務建議的安全警戒線。

第二,地區差很大。

台中、桃園的房貸負擔率減輕幅度不到5個百分點,是六都裡改善最少的,等於這兩地的痛苦幾乎沒減多少;雙北雖然減輕較多,但基期本來就高到嚇人。

第三,這波改善有很大一部分是「所得追上來」貢獻的,不是房價真的崩。

一旦薪資成長停滯,這個分母撐不住,房價所得比隨時會回頭往上。

還有一個很少人認真算過的財務對比:「繼續租房 vs 現在買」的實際成本差距。

台北市中古公寓的租金報酬率長期維持在1.2%至1.8%之間(根據信義房屋、住展等機構多年統計,各年略有差異,且為全球主要城市裡數一數二低的水準),一間市值1500萬元的房子月租大約1萬5至2萬2左右。

若決定買進:首付三成450萬、貸款1050萬、按目前房貸利率約2.2%計算,30年期每月本息攤還約3萬9千元,前幾年利息支出遠超過同一間房的市場月租金。

「先租後買」不是沒有代價,而是每月節省的現金流必須真的投入到更好的去處,這筆帳才划算。

搞清楚這個機會成本,才算真正算過「買不買得起」這道題,而不只是看媒體說有沒有「修正到位」。

你現在該做什麼?先算出你的房貸天花板

不要被「連5季減輕」這五個字騙進場。

如果你是自住剛需,現在的重點不是「是不是底部」,而是「你的房貸負擔率會不會超過合理上限」。

把你家的年所得乘以30%當作每年可負擔的房貸天花板,超過就是過度槓桿,房價跌不跌都跟你的財務安全無關,你撐不撐得住才是。

中南部尤其台中還在跌段,沒必要急著接刀,給市場多一點時間把成交量萎縮的訊號反映到價格上。

今天就可以做的一件事:把你家每月稅後收入乘以30%,那是你每個月可以負擔的房貸上限。

再去銀行試算以這個金額為上限、30年期能貸多少本金,那才是你真正買得起的總價天花板。

知道這個數字之前,任何「現在要不要買」的討論都是空談。

這篇不適合誰:如果你是手上滿手現金、打算長期持有20年以上的純自住買家,這篇的「再等等」邏輯對你意義不大,你買在哪一年的差別會被時間稀釋。

如果你已經簽約、房子在蓋了,這篇也幫不了你,那就把它當成下一次決策的提醒。

數字怎麼來的,我可能錯在哪

本文房價所得比(9.32倍)、房貸負擔率(40.75%)、各都減輕幅度,均取自內政部不動產資訊平台2025年第四季統計;住宅價格指數年增減率(全國-3.62%、台中-6.65%)取自內政部六都住宅價格指數同期資料。

中位數房價980萬元與家庭可支配所得99.14萬元為2025年第二季數值,僅用於說明計算方式,非最新Q4數字。

推案銷售金額與年減幅引用住展雜誌統計,實際數字依各家口徑略有差異。

如果我錯了,最可能錯在哪:這篇的結論建立在「房價會延續下跌、且央行不會大幅鬆綁信用管制」這個前提上。

如果2026年央行因房市冷卻過快而提前放寬限貸令、第二戶成數回升,加上交屋潮的供給壓力被建商硬撐住,那麼價格可能在高檔橫盤而不是續跌,「再等等」的策略效果就會打折。

另外,若薪資加速追上,房價所得比可能比我預期更快改善,這是我可能太悲觀的地方。

本文為個人觀點分享,不構成任何投資或購屋建議。

投資與購屋皆有風險,請審慎評估自身財務狀況,必要時諮詢專業財務顧問後再行決策。