查證完成:Fed情境數字(失業率10%、房價-30%、CRE-39%)、SCB凍結2027、6/24結果日期全部核實。Shapiro & Zeng論文URL確認可達,Sahin論文DOI存在但被paywall擋住。台灣金控股票漲幅數字無法從公開搜尋結果即時確認,保留原本出處標注但加強措辭。

6/24 Fed壓力測試出爐,手上有富邦國泰的你,今晚不用熬夜

先講結論,省得你6月24號凌晨爬起來看盤:這場美東時間6月24日下午4點公布的Fed壓力測試,測的是32家「美國」大銀行,不是你手上的國泰金、富邦金、中信金。

而且今年更微妙,結果出來也不會改變任何一家美國銀行的資本要求,Fed早在2026年2月就把壓力資本緩衝(SCB,白話說就是銀行必須多留的那塊安全資金)凍結到2027年。

所以真正該做的功課,不是等開獎傻眼,是搞懂這場測試的結果到底會不會、又透過哪條路徑摸到你的配息。

你以為在測你的金控,其實在測華爾街

多數散戶把「Fed壓力測試」四個字直接連到自己手上的金融股,這是第一個要拆掉的誤會。

這項測試的對象是32家美國大型銀行(如摩根大通、美國銀行、花旗),完全不包含台灣任何一家金控。

Fed要看的,是這些銀行在一個假設的「嚴重全球衰退」情境下,資本還夠不夠撐住。

今年這個假設情境長這樣,數字都很狠:失業率飆到10%、房價下跌30%、商用不動產(CRE)價格暴跌39%,再加上企業債市場大幅承壓、BBB級公司債利差急升(也就是這種公司債要付給投資人的額外利息溢價突然擴大,代表市場覺得風險升高)、VIX波動率(市場恐慌指數,數字越高代表投資人越害怕)居高不下(資料來源:Fed壓力測試官方頁面;2026年6月9日新聞稿與2月4日情境公告)。

Fed把這套劇本套到每家銀行的帳上,算出它們會賠多少、資本會掉到哪。

看懂這層你就知道,壓力測試本質是一場「假設性的體檢」,不是真的發生衰退。

它測的是抗壓能力,不是預測明天會崩盤。

把體檢報告當成病危通知書,是散戶最容易犯的第一個錯。

今年最詭異:分數出來,什麼都不會改變

今年這份成績單根本不會改動資本要求。

Fed在2026年2月宣布,維持現行壓力資本緩衝要求不變,直到2027年,理由是它正在依公眾意見重做損失估算模型,這段期間先把規則凍住(資料來源:Fed 2026年2月4日公告)。

壓力資本緩衝(SCB)是決定美國銀行最低資本要求的關鍵數字,它直接綁住銀行能發多少股利、買多少庫藏股。

但今年這條鏈子被Fed手動暫停了。

就算某家美國銀行帳面難看,它的法定資本門檻今年也不會因此被調高。

這裡有個制度區隔必須講清楚:Fed的SCB框架管的是美國銀行的資本要求,台灣金控的配息政策受的是金管會(FSC)監理,是完全獨立的兩套制度。

換句話說,就算Fed今天宣布解凍SCB並大幅收緊,那個壓力也不會直接傳到你手上台灣金控的配息——得透過市場傳染、信用環境惡化這些間接路徑才有可能產生影響。

對散戶的意義很直接:別預期6月24日的結果會在隔天就讓哪家美國銀行被迫砍配息,制度上今年沒有這個機制。

市場可能還是會對「分數高低」有情緒反應,但那是情緒,不是規則。

那你的台灣金控到底跟這事有沒有關係

有關係,但不是你想的那條線。

台灣金控跟美國銀行業的連結,主要不是「借錢給對方」的交易對手曝險,而是壽險子公司手上一大堆美元資產。

以富邦金為例,2024年財報顯示其海外債券部位超過台幣2.9兆元(約960億美元),其中逾半集中在北美市場(資料來源:富邦2024年財報、經濟日報)。

台灣壽險業的海外美元資產通常不是滿倉裸曝,而是透過換匯合約(CCS,一種鎖定匯率的金融工具)或外匯選擇權對沖一部分匯率風險,業界避險比率長期在60%至80%之間浮動,每季隨市況調整(資料來源:壽險公會及各金控法說揭露)。

這代表富邦那2.9兆的毛部位,扣掉避險後的淨曝險估計在5,800億至1.16兆之間——遠比帳面數字小,但也遠比零大,這才是市場壓力真正能打到的那個數字。

國泰金對美元資產態度相對保守,以美元投資級公司債為主,策略是「吃息不博價」。

關鍵在這裡:壓力測試本身不會動到這些部位的帳面價值,但它背後的衰退劇本所對應的市場變數會。

情境裡的「BBB公司債利差急升」,正好打在台灣壽險業滿手的投資級公司債上;情境裡的商用不動產與股市重挫,也對應到金控的另類投資與股票部位。

換句話說,壓力測試是「果」的展示,台灣金控真正在意的是同一個「因」——美國信用環境會不會惡化。

所以正確的看法是:6月24日的分數本身對你影響很小,但若那天的論述讓市場開始重新定價「美國衰退與信用利差走闊」,那條才是會繞回你台灣金控帳上的線。

美國銀行分數差,會不會連累你的配息?

截至目前,沒有任何證據顯示Fed對美國銀行的測試會直接決定台灣金控的配息,但壓力測試確實會「搬動市場」這件事,學術上是有定論的。

一篇針對歐美壓力測試的實證研究發現,結果揭露後股票與信用市場都會出現反應,而且銀行的系統性風險(以beta衡量,即跟整體市場連動的風險程度)在多數年份的結果公布後是下降的。

「壓力測試結果揭露後,股票與信用市場均出現可觀的價格反應;且在幾乎所有年度,銀行以beta衡量的系統性風險於結果公布後都呈現下降。」— Sahin、de Haan & Neretina (2020), Banking stress test effects on returns and risks, Journal of Banking & Finance, Vol. 117.

另一個反直覺事實:壓力測試的「鬆緊」本身就是監理工具,不是中立的體檢。

學術研究指出,監理機關會用測試的嚴格程度來引導銀行行為——想鼓勵放款就測得鬆一點,想壓抑冒險就測得嚴一點。

這也是為什麼今年Fed把模型暫凍的動作本身就是訊號——而且這個訊號可能在暗示監理方向正在鬆動,Shapiro & Zeng那篇論文最核心的洞見正是這個:測試的鬆緊本身就會改變銀行行為,今年Fed凍住模型,這個訊號指向哪個方向,值得拿放大鏡看。

「壓力測試會傳遞未來測試嚴格程度的資訊,進而改變銀行的放款誘因;監理機關理解並運用這種影響力,以較寬鬆的測試鼓勵放款,或以較嚴格的測試抑制冒險。」— Shapiro & Zeng (2024), Stress Testing and Bank Lending, Review of Financial Studies, Vol. 37(4), pp. 1265-1314.

台幣升一波,比美國銀行考幾分更傷你荷包

台幣升一波,富邦國泰市值一天蒸發台幣1500億——這才是真正的殺手,不是美國銀行考幾分。

2025年4至5月台幣急升階段(資料來源:Yahoo奇摩股市),富邦金、國泰金面臨匯兌損失與避險成本雙重壓力,背後根本原因是壽險業長期滿手美元資產,台幣每升一分,帳上就少一塊。

這跟美國銀行過不過壓力測試,是兩條完全不同的線。

另一方面,金融股今年其實走得很強。

富邦金年初迄今漲逾28.6%、國泰金漲逾35%,雙雙站上百元,市場也預估國泰、凱基、中信、富邦的現金殖利率有機會達4.5%上下(資料來源:經濟日報、旺得富理財網,2026年6月)。

這波行情的推力是放款、財管與壽險投資收益,跟壓力測試沒有因果關係。

但漲了這麼多,現在的P/B(股價淨值比,用來衡量股價是否高於帳面資產的指標)落在哪個歷史分位?

台灣壽險型金控的核心估值錨是P/B而非本益比,因為資產負債表結構決定了「帳上值多少」。

歷史上台灣金控P/B在0.8至1.5之間浮動,越接近上緣安全邊際就越薄——這個數字不預測漲跌,但能幫你判斷追高代價。

如果6月24日看到美國銀行分數普遍不錯就追高台灣金融股,那是把兩件事接錯線。

還有一個問題值得先想好:這段漲幅裡已經price in了多少「壓力測試沒什麼大不了」的預期?

如果6月24日結果毫無波瀾,接下來是繼續往上走,還是「buy the rumor, sell the news」(利多出盡)的反轉時點?

本篇不給答案,但值得你在分數出來之前先想好自己的應對。

給散戶的具體功課清單

與其等開獎,不如現在就把這四件事做完。

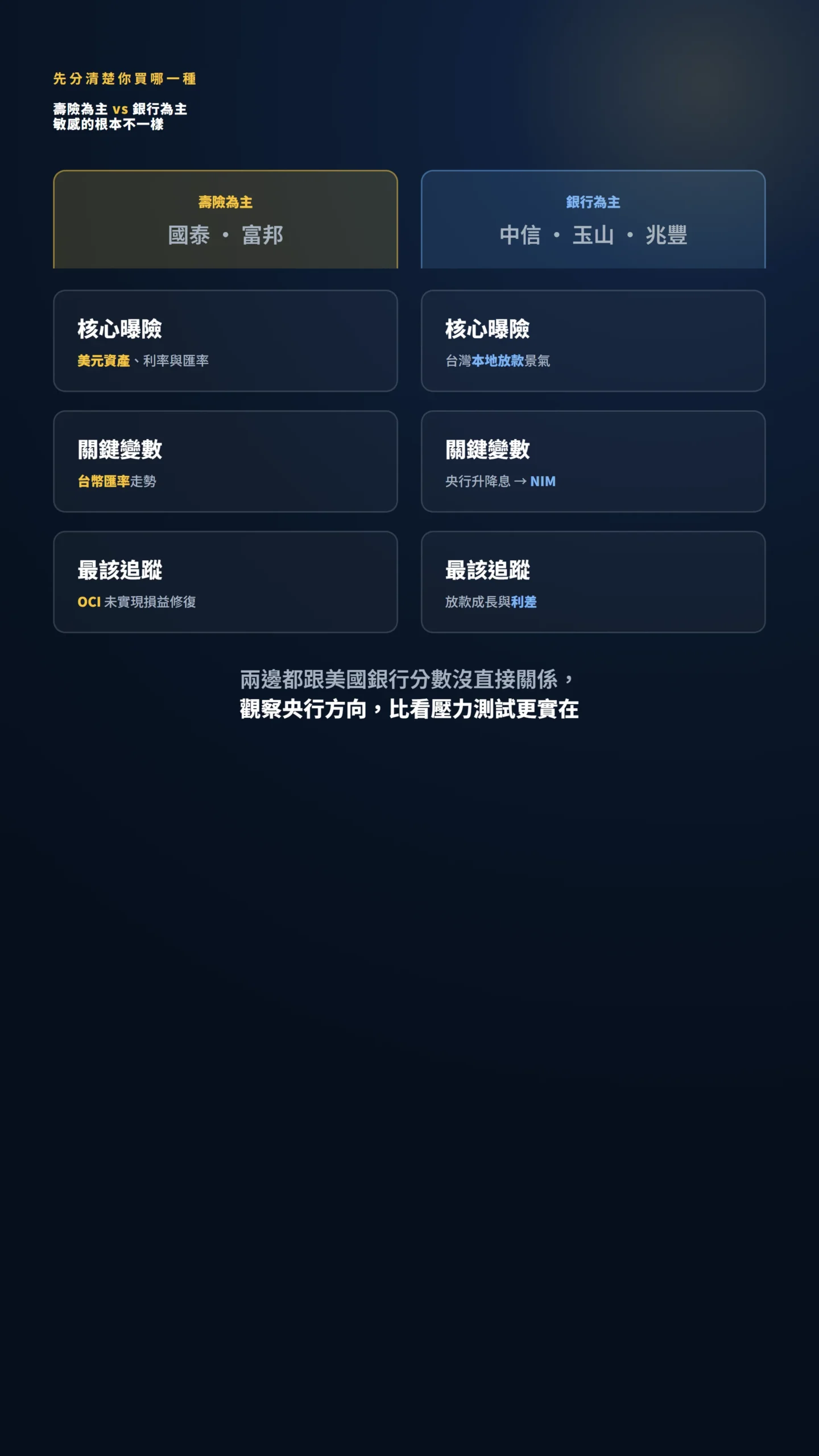

第一,分清楚你買的是「壽險為主」還是「銀行為主」的金控。

壽險為主(國泰、富邦)對美元資產與利率匯率更敏感;銀行為主(中信、玉山、兆豐)對台灣本地放款景氣更敏感——其中NIM(淨利差,銀行放款利率與存款成本的差距)會隨台灣央行升降息擴縮,觀察央行利率方向,比看美國壓力測試分數更直接。

第二,6月24日當天不要只看「過或沒過」,要看Fed與各家銀行對「商用不動產與信用利差」的論述,那才是會繞回台灣壽險帳上的變數。

第三,把你手上金控最近一季的「海外債券部位、避險比率、未實現損益(OCI)」翻出來看。

2022至2023年升息週期在台灣壽險業帳上留下過鉅額未實現損失,金管會至今仍關注OCI修復進度作為配息彈性的判斷依據,這比美國銀行的分數跟你切身得多。

第四,記住台灣金控配息受金管會監理,Fed的資本要求框架是兩套制度,即便美國那邊有任何變化,傳到你手上配息的路徑長且間接。

資料來源與計算方式

壓力測試情境數字(失業率10%、房價下跌30%、CRE下跌39%、32家銀行、6月24日美東下午4點公布、SCB凍結至2027年)取自Fed 2026年6月9日新聞稿與2月4日情境公告(Fed壓力測試官方頁面)。

台灣金控部位數據(富邦海外債券逾2.9兆元、北美占比逾半)取自富邦2024年財報與經濟日報報導;避險比率區間(60–80%)取自壽險公會公開資訊及各金控法說揭露;股價漲幅與殖利率預估(富邦+28.6%、國泰+35%、殖利率預估約4.5%上下)取自2026年6月經濟日報、旺得富理財網,為當時市場預估值,非確定數字。

學術引用為Sahin等(2020)與Shapiro & Zeng(2024)兩篇同儕審查論文原文翻譯。

文中「壓力測試不直接決定台灣金控配息」為依制度邏輯與曝險性質所做的推論,非引用單一報告。

常見問題

美國銀行壓力測試「沒過」會怎樣,會傳染到台股嗎?

制度上「沒過」通常代表該美國銀行未來發股利、買庫藏股會被限制,但今年因資本要求凍結至2027年,這個約束被暫停。

真正可能傳染到台股的,不是某家美國銀行的分數,而是測試論述若引發市場重新定價美國信用風險,那會透過台灣壽險的美元債券淨曝險(毛部位扣除避險後)間接反映,路徑長且間接。

我只買台灣金融股,6月24日需要熬夜看嗎?

不需要熬夜。

結果是美東下午4點、台灣時間凌晨公布,但今年它既不改美國銀行資本要求,也不直接動台灣金控。

你隔天上班再看摘要,重點放在Fed對商用不動產與企業債的描述,那比分數本身更值得你花十分鐘讀。

壓力測試結果好,是不是持有台灣金融股的訊號?

不是直接關聯。

美國銀行抗壓能力強,跟台灣金控的放款景氣、台幣走勢、壽險投資收益沒有直接因果。

把美國銀行的好成績當成追高台灣金融股的理由,是典型的接錯線。

要評估台灣金融股是否值得持有,看的是你手上金控自己的基本面,比看華爾街的體檢報告實在得多。

如果我錯了,最可能錯在哪:這篇的核心假設是「制度凍結+曝險性質間接」會讓6月24日對台灣金融股的衝擊很小。

如果當天Fed的論述異常鷹派、或某幾家美國大行成績差到引發信用市場恐慌,台灣壽險的美元公司債部位就會被掃到——以業界常見的10年以上久期債組合估算,信用利差每走闊100個基點(bp),帳面大約承受8至12%的價格損失,遠在「某個神奇門檻才嚴重」之前就已經很痛。

若台幣同時再升值加速,兩線齊發,這條間接線可能變得不那麼間接,我會回來修正。

這篇不適合誰:如果你持有的是美國銀行股(JPM、BAC、C)而非台灣金控,那6月24日對你就是直接事件,本文的「間接、影響小」結論不適用,你該去讀的是各家美國銀行的資本計畫與庫藏股政策。

另外,台海地緣政治是台灣金融資產最大的非線性尾部風險,無論機率估算如何,其潛在衝擊規模遠大於任何一次壓力測試——本文聚焦壓力測試路徑,不代表其他風險不存在。

本文為個人觀點分享,不構成任何投資建議、買賣邀約或推薦。本文資料具時效性,部分數據取自各機構公開揭露,請以各機構最新公開資訊為準。過去績效不代表未來表現。投資有風險,入市需謹慎。