鞋廠改名就漲 582%?這套在台股也在玩,你買的可能就是那個殼

一家賣羊毛鞋的公司,把鞋子業務用 3900 萬美元整包賣掉,改名叫 Smartbird、宣布要做 AI 運算,股價當天就飆 582%。

這不是科技突破,是換皮。

先講結論:換名字從來不會換體質,這次美股最荒謬的「AI 概念」案例,真正該警惕的不是 Allbirds,而是台灣散戶也在用同一套邏輯追高自家的「蹭題材股」。

這篇就拆給你看,這齣戲過去 25 年演過幾遍,結局都一樣。

鞋子只值 3900 萬,「AI 夢」卻讓估值瞬間翻倍

你以為轉型 AI 需要技術、人才、訂單,但這家公司什麼都還沒有,股價就先漲了 5 倍。

根據 SEC 文件與多家外媒報導,Allbirds(Nasdaq 代號 BIRD)在 2026 年 4 月宣布把鞋業務賣給 American Exchange Group,金額僅 3900 萬美元,自己留下空殼轉做 AI 運算基礎建設,最初打算改名「NewBird AI」,消息一出股價單日暴漲 582%。

你知道這家公司換完名字的第一件事是什麼嗎?

去借 1 億美元。

到了 2026 年 6 月 17 日,公司正式更名為 Smartbird, Inc.,任命新執行長 Nadia Carlsten,對外宣稱長期願景是做「GPU 即服務(業界縮寫 GPUaaS)」與 AI 原生雲端方案的供應商。

同一時間,公司把一筆可轉換融資(就是公司借錢、未來可能換成股票的融資工具)從 5000 萬美元一口氣加碼到 1 億美元。

注意這個順序:先有題材、先有股價、再去借錢,產品和客戶在哪?

沒人說得清楚。

關鍵的反差在這裡:賣鞋的真實業務只值 3900 萬美元,但股價暴漲 582% 之後,這家連 GPU 都還沒買的公司市值已遠遠超過這個數字——而在宣布轉型前,BIRD 股價長期低於 1 美元,市值與那 3900 萬出售價格相去不遠。

換句話說,市場買的不是資產,是一個名字。

這不是在評估一家公司,是在拍賣一個符號。

更根本的問題是:GPUaaS 市場已是高度集中的天下。

AWS、Azure、GCP 合計吃掉全球雲端算力超過六成市佔;CoreWeave 靠的是搶到 Nvidia Blackwell 世代大量預購配額,才能撐起超過 200 億美元的估值。

Nvidia 的 GPU 配貨有嚴格優先序,大型雲端商與頂尖 AI 實驗室排第一。

一個沒有 GPU 庫存、沒有資料中心的空殼,宣稱要用 1 億美元進場做 GPUaaS,第一個問題不是「商業模式對不對」,而是「這 1 億美元買得到多少 GPU、和誰簽採購合約?」這才是判斷換皮還是真轉型的產業核心,文章後面還會回到這裡。

從 .com 到區塊鏈再到 AI,這齣換皮戲已經演了 25 年

真正的問題不是 Allbirds 多奇葩,是這套劇本根本不新。

1998 到 1999 年的網路泡沫,一堆公司只是在名字後面加個「.com」,什麼都沒改,股價就用力噴。

學界早就把這現象量化過了,而且結論刺眼到今天還適用。

(中文節譯,原文為英文)「我們研究 1998 至 1999 年間逾 90 家在名稱加入『.com』的公司,發現市場對更名公告產生顯著的正向反應;在公告日附近的累積異常報酬,依不同計算窗口與子樣本介於約 53% 至 74%。更諷刺的是,無論該公司實際上跟網路業務有多深的關聯,這個效應幾乎一致——光是『跟網路沾上邊』,就足以讓股價獲得一次又大又持久的上漲。」— Cooper, Dimitrov & Rau (2001), A Rose.com by Any Other Name, The Journal of Finance, Vol. 56, No. 6.

散戶買的不是基本面,是「聯想」——論文白紙黑字量化了這件事。

當年是 .com,2017 年換成「區塊鏈」,2026 年換成「AI」,關鍵字會換,人性不會換。

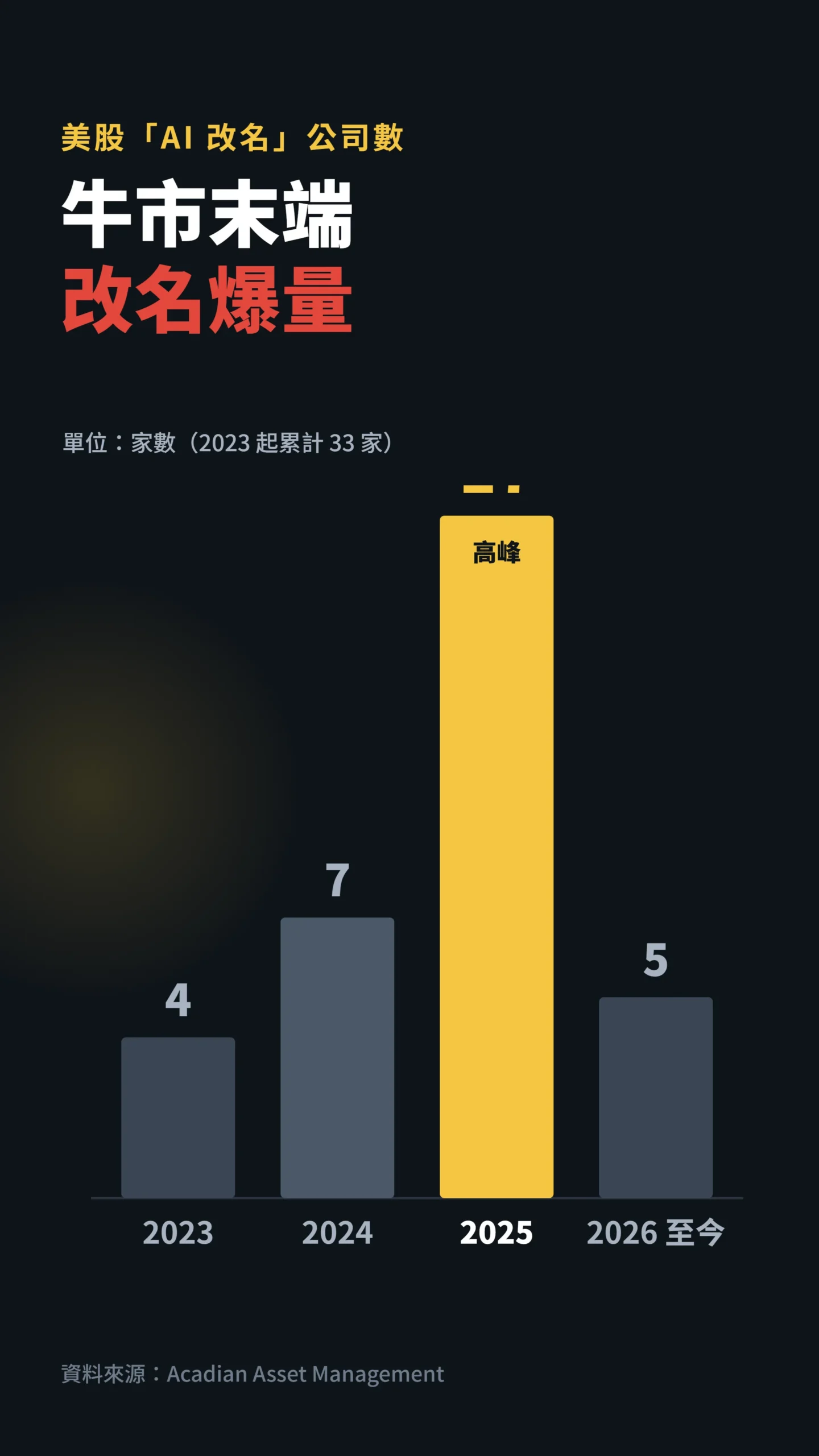

資管機構 Acadian Asset Management 的研究報告統計,2023 年以來美股已有 33 家公司把名字蹭上 AI:2023 年 4 家、2024 年 7 家、2025 年暴增到 17 家、2026 年至今 5 家。

改名為什麼集中在牛市末端爆量?

因為這正是市場最不問問題的時候。

上一個這樣玩的公司,後來被下市了

華爾街交易員私下最愛拿來當笑話的,是一家賣冰紅茶的公司。

2017 年 12 月,Long Island Iced Tea(長島冰茶)宣布要做區塊鏈、改名 Long Blockchain Corp.,股價瞬間飆漲(不同統計區間從 289% 到 500% 都有)。

它的「轉型」跟 Smartbird 一樣:先改名、先漲、產品再說。

結局呢?

2018 年 2 月收到 Nasdaq 下市通知,同年 4 月正式暫停交易——理由是「公司一連串公開聲明意在誤導投資人、利用市場對比特幣與區塊鏈的熱度」。

2021 年 7 月,SEC 還對三名相關人士提起更名公告前的內線交易指控。

從題材吹起到被下市,散戶手上的籌碼有沒有跑掉,沒人會替你負責。

學術研究早就抓出這種更名股的時間表。

(中文節譯,原文為英文)「我們發現,公司把名稱加上『區塊鏈』或『比特幣』後,會出現顯著的正向異常報酬,並維持約兩個月;但到了更名後第五個月,異常報酬就翻為負值。這顯示這些公司更名,只是為了搭上比特幣價格飆漲所引發的市場狂熱。」— Jain & Jain (2019), Blockchain hysteria: Adding “blockchain” to company’s name, Economics Letters, Vol. 181.

學術數據告訴我們,同類型更名股的正向報酬在兩個月後逐漸消散,到第五個月往往已翻為負值。

這段統計規律對所有投資人都是一樣的參考框架——從歷史樣本看,在題材引爆後期才追入同類標的的投資人,平均承受了更高的下行風險,這是需要納入決策的資訊。

以為跟你無關?台股也在玩同一套

你台股的持股裡,有幾檔你說不清楚它真正賣什麼給 AI 客戶?

台股這兩年只要法說會提到「AI 伺服器」「散熱」「ASIC」「先進封裝」,本益比就從傳統半導體的 10 到 15 倍,硬切到 25 到 40 倍區間(依 2026 年 Q1 市場普遍觀察),不少個股股價已經反映到 2026 年預估每股盈餘的 20 到 30 倍。

關於 AI 估值到哪個位置,高盛那份評分卡拆得很直白。

但這裡要做個關鍵區分:台股 AI 受惠股並非鐵板一塊。

有真實 AI 訂單揭露的——先進封裝、高頻寬記憶體(HBM,一種堆疊式晶片記憶體,是 AI 加速器不可缺少的核心元件)供應鏈,法說會能說出具體客戶名稱與出貨量的——跟只在法說會口頭提到「切入 AI 供應鏈」卻說不出細節的,是兩種完全不同的東西。

粗分一下:先進封裝龍頭與 CoWoS 供應鏈,因訂單能見度高、護城河深,部分估值溢價有基本面支撐;但聲稱打入 AI 供應鏈、卻說不出客戶與出貨量的周邊廠商,同樣的本益比就像是在買一個概念標籤,跟 Smartbird 改名的邏輯並無本質差異。

用後面的四個問題,你可以自己分類。

2000 年,最被捧的科技股是思科,它也是真趨勢——但買在高點的人等了二十年還沒回本。

依據多家財經數據機構的歷史記錄,思科在高峰期本益比曾超過百倍,泡沫破掉後股價跌掉近九成。

不是說 AI 是假的——AI 是真的,但「真趨勢」跟「你買進的那檔股票會不會幫你賺錢」是兩回事。

.com 是真趨勢,照樣埋了一票散戶。

4 個問題,幫你一眼認出換皮股

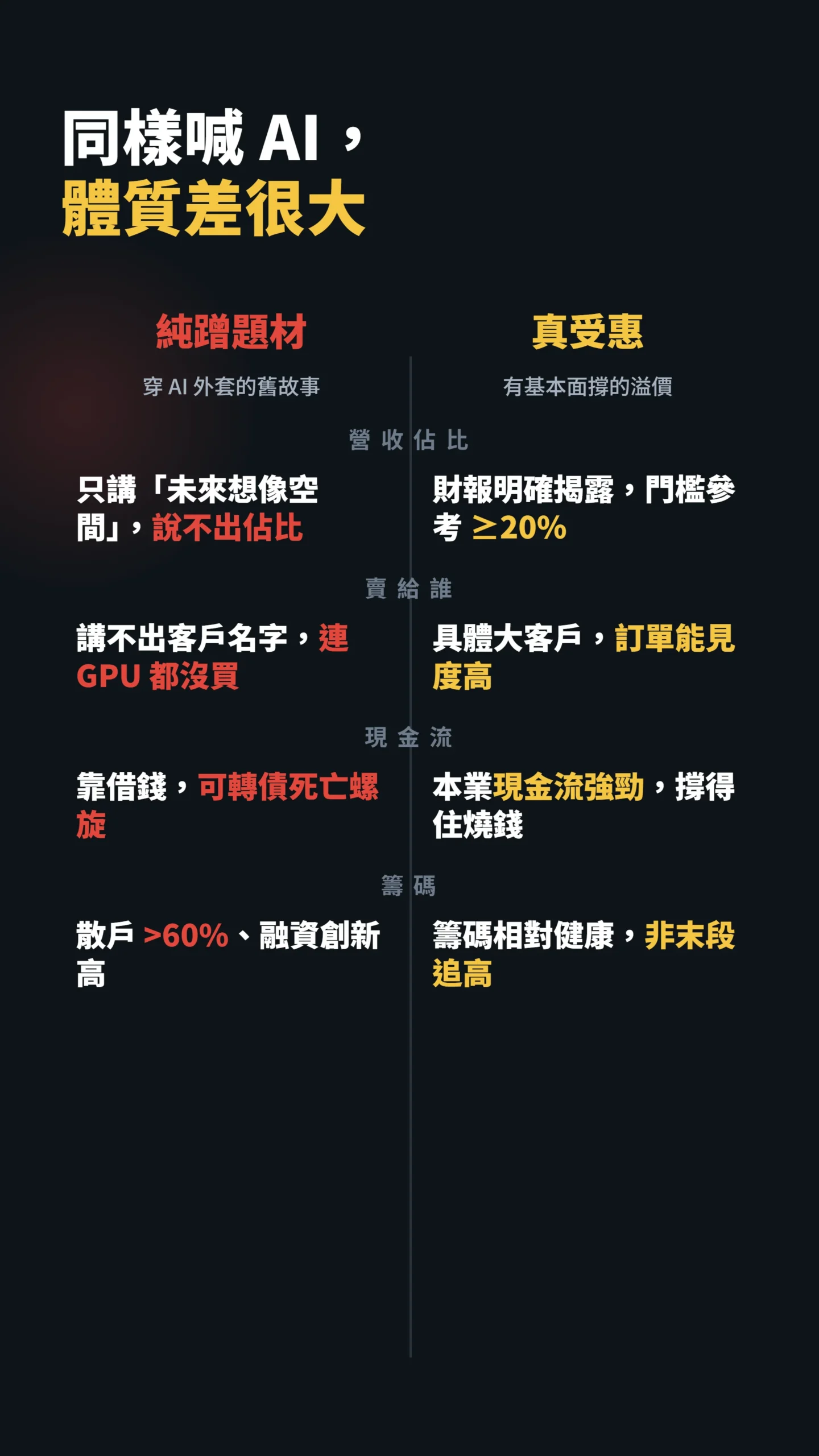

分辨「真受惠」跟「純蹭題材」,不需要你會複雜的財務估值模型,問四個問題就好。

第一,AI 業務的營收佔比是多少?

法說會或財報有沒有明確揭露——部分業界分析師以 20% 作為「實質受惠」的參考門檻(非放諸四海的唯一標準),講不出佔比、只會講「未來想像空間」的,先打問號。

第二,它賣給誰?

真受惠的公司講得出具體大客戶或訂單能見度;蹭題材的只會說「出貨給某雲端業者」卻講不出名字。

Smartbird 連 GPU 都還沒買,就是這類的極端版。

第三,現金流撐不撐得住?

真做 AI 基建要燒大錢,沒有強勁本業現金流、只能靠發可轉換債券借錢的,風險直接跳級。

這裡要特別說一個機制:可轉債死亡螺旋。

許多微型股的可轉換融資條款,是以「市價打折發新股」方式還款——股價跌、公司就得發更多股票還債,股本因此膨脹,股價繼續跌,再發更多股票,形成惡性循環。

Long Blockchain 暫停交易前,也有類似融資結構。

Smartbird 宣布的 1 億美元可轉換融資若含此類條款,就是散戶最需要看清楚的直接風險。

值得注意的是,做這類可轉換融資的通常是對沖基金,標準操作包含邊持有可轉債、邊放空正股(delta hedging)——融資一旦完成,放空壓力就已自動埋下,不需要任何外部利空才會啟動。

第四,看籌碼。

當一檔股票散戶持有比超過 60%、融資餘額(用借來的錢買股票的比例)連續創新高,通常是行情末段——這時候追進去,你買的不是成長,是別人想倒給你的貨。

這四題只要有兩題答不出來,那檔大概就是穿著 AI 外套的舊故事。

漲 582% 的新聞你看到的時候,甜頭早被吃光了

最該記住的一句話:你買股票是買一門生意,不是買一個名字。

一家公司值多少,看的是它賺不賺錢、賺錢的能力能不能持續,不是它的名字裡有沒有「AI」「智慧」「雲端」這些字。

Allbirds 改叫 Smartbird,鞋子還是那雙鞋子,只是現在連鞋子都不做了。

實務上三件事:看到「改名 + 開盤就直接跳高大漲 + 講不清楚產品」這個組合,直接當警訊而不是買點;想參與 AI,寧可選有真實營收佔比、真實大客戶、真實現金流的公司,哪怕它漲得慢;以及,永遠假設「漲 582% 的新聞被你看到時,最甜的那段已經被別人吃掉了」。

慢,往往比快安全。

這篇不適合誰:如果你玩的就是純題材短線、賺的是「比下一個人早跑」的價差,那這篇的長期基本面邏輯幫不了你——你玩的是另一套遊戲,只是要清楚那是賭博不是投資。

如果你已經套在某檔蹭題材股上,這篇也救不了已經發生的虧損,只能幫你下次別再進同一個坑。

如果我錯了,最可能錯在哪

這篇的立場是「Smartbird 這類純改名蹭 AI 的公司多半沒有好下場」,歷史樣本(.com、區塊鏈)也站在我這邊。

但我必須承認兩個變數:一是極少數轉型確實成功的個案存在(雖然比例極低),如果 Smartbird 真的拿 1 億美元的融資簽下真實 GPU 採購合約、公布第一個付費 GPUaaS 客戶,那它就不算純換皮;二是這波 AI 不同於過往題材,背後有輝達、超大型雲端商的真實資本支出撐著,泡沫可能比我預期的吹得更久。

但「趨勢是真的」從來不等於「這檔股票該買」——這個核心判斷,我不會改。

資料來源與計算方式

本文 Allbirds 更名 Smartbird、3900 萬美元出售鞋業務、5000 萬加碼至 1 億美元可轉換融資、2026 年 6 月 17 日完成更名與任命新執行長等事實,取自 SEC 8-K 文件與 TechCrunch、UPI(2026 年 4 至 6 月)。

單日 +582% 由 Yahoo Finance 等財經數據平台交叉確認。

Cooper, Dimitrov & Rau (2001)之累積異常報酬數字(53% 至 74%),來自論文 Table II 不同計算窗口與子樣本,本文為筆者中文節譯,非原文逐字引用,讀者如需確認,請參閱原文。

2023 年以來 33 件 AI 更名統計(分年:2023 年 4 家、2024 年 7 家、2025 年 17 家、2026 年至今 5 家),取自 Acadian Asset Management 研究報告。

Long Blockchain 時間線(2018 年 2 月 Nasdaq 下市通知、同年 4 月正式暫停交易、2021 年 7 月 SEC 內線交易起訴),取自 SEC Form 25-NSE、CoinDesk 及外媒報導。

思科在 2000 年高峰的估值,依多家財經數據機構歷史記錄,本益比曾超過百倍,泡沫後跌幅接近九成。

學術數據引自 Cooper, Dimitrov & Rau (2001)與 Jain & Jain (2019)原文,兩處 blockquote 均為筆者中文節譯,原文為英文。

GPUaaS 市場集中度(AWS/Azure/GCP 合計六成以上市佔)及 CoreWeave 估值,引自公開產業報告與財經新聞。

台股本益比區間引用 2026 年 Q1 市場普遍觀察,個股估值因時點而異,數字僅供判斷邏輯參考,非特定個股推薦。

AI 營收 20% 參考門檻為部分業界分析師使用的指引數字,非業界統一標準。

本文為個人觀點分享,不構成任何投資建議。

過去案例表現不代表未來績效。

每位投資人的財務狀況與風險承受度不同,必要時應尋求專業財務顧問意見。

投資有風險,入市需謹慎。