你抱台積電抱對了,但最甜的那段可能已經過了

《紐約時報》2026年6月直接把話講白:全球最先進的AI供應鏈已經成形,掌握記憶體技術的台灣與南韓是最大受惠者,中國被排除在外。

但散戶要先搞清楚一件事——「中國出局」是真的,「你手上的台積電還有肉」卻是另一回事。

TSMC今年漲幅、南韓股市翻倍、記憶體報價從2023年景氣谷底算起累計漲超過兩倍,這些結構利多多數已經被股價吃掉了。

真正沒被定價的,不是利多,是風險:你以為分散買了三檔ETF,其實押的是同一注。

先承認《紐時》沒講錯:中國這次是真的被踢出局

你以為地緣政治是新聞雜訊,但這次它直接決定了哪些工廠拿到訂單、哪些被踢出局。

《紐約時報》點名全球最高階記憶體只有三家做得出來——SK海力士、三星電子、美光科技,而美光最先進的工廠就在台灣。

輝達執行長黃仁勳在COMPUTEX的SK海力士展區手寫「請多生產一些 :)」,這個畫面比任何研究報告都傳神:缺的不是晶片設計,是記憶體產能。

中國被排除的證據在貿易數字裡。

南韓對中國的晶片出口占比,已從2020年的61.1%掉到2026年的51.7%(來源:韓國貿易協會 KITA 統計)。

需要誠實說明的是:51.7%仍是最大單一出口目的地,這9.4個百分點的下降有部分來自中國本土晶片產能自給率提升,而非全部都是地緣政治替代。

更值得注意的是,南韓對中國的一般記憶體出口在2026年5月年增高達243%(來源:TrendForce,2026-06-03)——中國在大量買入標準晶片補庫存,但同時被擋在最頂端的HBM與先進封裝供應鏈門外。

這是「局部出局」,不是全面退場。

製造端轉向已相當明顯:鴻海、廣達在台灣與東南亞組AI伺服器,台達電供電源與液冷——這條AI基礎建設鏈上,中國的角色被美國關稅與技術管制一塊塊削掉。

結構面上,台積電散戶站在對的那一邊,這點我不跟你抬槓。

你沒選錯方向,但可能晚了一步

真正該問的不是「台灣會不會贏」,是「贏多少已經寫進股價了」。

台積電2026年第一季營收以台幣計達1.13兆元,年增35.1%;換算美元約359億美元(USD),年增40.6%;毛利率衝到66.2%,是晶圓代工業界的高水位;先進製程(7奈米以下)占晶圓營收74%,其中3奈米占25%。

公司還把AI加速器的長期年均複合成長率從50%上修到56%至59%(資料來源:TSMC 2026 Q1法說會)。

數字漂亮到不像話——而股價早就在反映這些漂亮數字。

根據 GuruFocus 與 StockAnalysis 2026年6月的市場數據,台積電目前的預估本益比(Forward P/E,即市場願意為每1元預期獲利付多少股價)約在22至27倍區間,高於2019至2023年歷史均值的約17倍——市場已額外給出約30至60%的估值溢價。

需要誠實說明的是:這個比較有其局限性——今日台積電毛利率66%遠高於當年的50至55%,商業模式本身已升級,歷史均值並非完美基準。

不論用哪種估值方法,結論方向一致:估值已非便宜。

這個溢價能否持續,取決於獲利能否繼續超越預期,而不是「AI很棒」這種空話。

南韓更極端:KOSPI在2026年上半年漲了約100%,是全球主要市場表現最佳的指數(CNBC,2026-06-03)。

當一個市場用半年翻一倍來「定價結構利多」,你要問的不只是「已經price in 嗎」——你要問的是:半年翻倍這件事本身,是不是 De Bondt & Thaler 那篇論文描述的「市場過度反應」正在上演?

接下來買進的人,是賺企業獲利的錢,還是賺「下一個更樂觀的人」的錢?

這兩者差很多。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼;用問卷量到的預期報酬,與實際後續報酬呈現負相關。」 — Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, pp. 714–746.

台積電漲了,但這波最會賺的人其實押的是記憶體

反直覺的事實是:這一輪AI供應鏈重塑,漲最兇、缺最凶的不是晶圓代工,是記憶體。

先把時間軸講清楚:從2023年DRAM景氣谷底算起至2026年上半年的累計漲幅超過兩倍;若只算2026年YTD,DRAM漲約50%;三星32GB的DDR5模組從149美元拉到239美元,漲60%;HBM3E的2026年供貨價再調漲近20%。

SK海力士更直接說HBM、DRAM、NAND的2026年產能「基本上賣光了」。

三組數字基期不同,但指向同一個方向:記憶體缺貨是現在進行式。

為什麼缺成這樣?

因為三星、SK海力士、美光把高達四成的先進晶圓產能挪去做AI用的HBM(來源:TrendForce產業調研),把一般DRAM的產能擠掉了。

台積電先進製程的擴張也面臨上游的硬約束:ASML的EUV設備出貨節奏直接限制了2奈米、1.4奈米的量產速度。

此外,三星晶圓代工部門的良率若在2026至2027年間顯著回升,台積電對AI晶片客戶的定價能力就可能收縮——這是多數看多報告沒有正面討論的尾部風險,值得在倉位規劃時留一份心理準備。

如果你只抱台積電、沒碰到記憶體這條線,你吃到的是這波最甜的那塊以外的部分。

這不是叫你去追記憶體,是提醒你:你的「AI曝險」可能比你想的偏食。

真正的風險不是中國出局,是集中度高到嚇人

華爾街私下在算的一筆帳,比「中國輸了」重要得多:台灣整體營收對AI相關的曝險「遠超過80%」,南韓約60%(CNBC,2026-05-12)。

換句話說,台股已經不是一個有多種產業分散風險的市場,幾乎等同於一檔AI主題單押基金。

外資對這件事看得很清楚——美國投資人手上握有約6,680億美元的台股,約占整個交易所市值的23%(CNBC,2026-05-12)。

集中度是雙面刃。

漲的時候它放大報酬(這就是「高Beta」的意思:台股漲跌幅通常比全球大盤更劇烈),但只要AI資本支出週期一轉彎,或台海風險溢價跳一下,這6,680億的外資不會慢慢走,會用跑的。

台積電相關ETF今年飆出逾80%的報酬(MoneyDJ統計,2026年6月),這數字本身就是集中度的副產品——你賺的是它,可能虧的也是它。

「實證證據與『過度反應假說』一致:人們對突發且戲劇性的消息傾向過度反應,這種行為會反映在股價上,並造成可觀的弱式市場無效率。」 — De Bondt & Thaler (1985), Does the Stock Market Overreact?, Journal of Finance, Vol. 40, pp. 793–808.

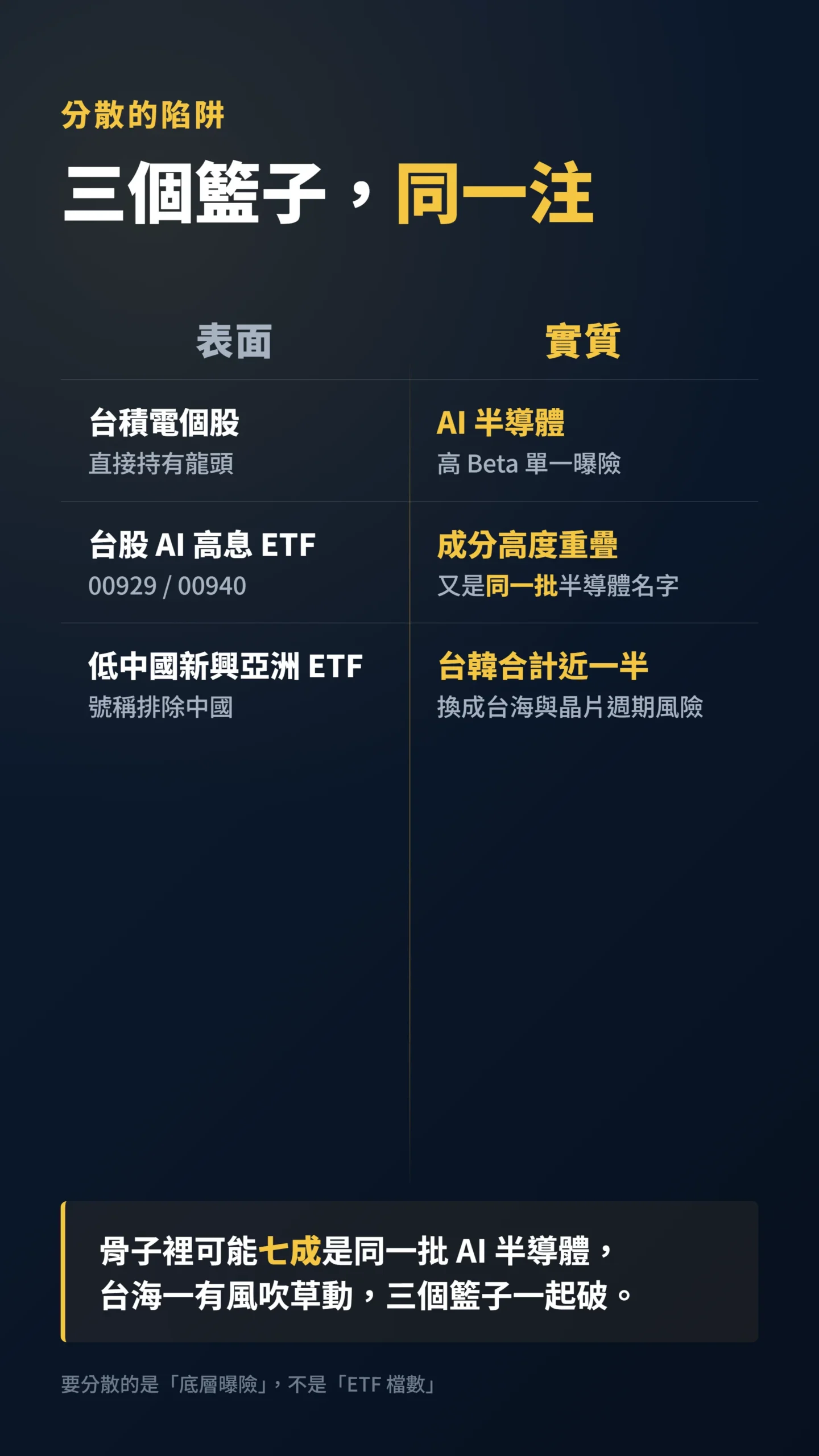

拆「中國曝險ETF」的隱藏陷阱:你以為避開中國,其實又買回台積電

很多散戶為了避地緣政治風險,把錢從中國ETF搬去「低中國曝險」的新興市場ETF或亞洲科技ETF,覺得這樣分散了。

這裡有個陷阱:那些號稱「排除中國」的新興市場ETF(例如EMXC這類),台灣加南韓常常合計就占了將近一半。

你避開的是中國的監管不確定,卻把籌碼集中到台韓的晶片週期與台海風險上——等於用一個集中風險換另一個集中風險。

更要命的是疊加效應。

假設你同時抱了台積電個股、一檔台股AI高息ETF(00929、00940這類成分高度重疊半導體)、再加一檔「低中國」新興亞洲ETF,表面上三個籃子,骨子裡可能七成是同一批AI半導體名字。

台海一有風吹草動,三個籃子一起破。

所謂分散,要分散的是「底層曝險」,不是「ETF檔數」。

兩個數字會告訴你:這波什麼時候結束

如果你想知道這波還有沒有得吃,別問故事有多好聽,問缺貨能缺多久。

高盛在最新研究報告中把KOSPI的12個月預估點位從9,000點上調至12,000點,研判從現在算起仍有逾35%上行空間,理由明說是「記憶體週期持續時間被低估」(CNBC,2026-06-03;Bloomberg,2026-06-03)。

市場多頭的論點,是「缺貨會缺比大家以為的更久」。

外資也估台積電CoWoS(台積電的先進封裝技術,把AI晶片與記憶體緊密整合在同一封裝內)缺口在2026至2027年仍達20%至30%以上。

但這裡有一個被市場低估的反向因子:AI模型效率的快速提升。

AI模型壓縮技術(讓同樣的模型跑得更省算力,業界常說的蒸餾、量化就是這類)讓同等推論能力所需的算力持續下降。

若推論效率每年提升30至40%,就算AI應用需求繼續成長,新建算力也不一定需要等比例擴增——「效率提升 vs. 需求成長的賽跑」才是判斷HBM與CoWoS缺口能否真的撐到2027的關鍵框架,目前市場對這個變數的定價偏樂觀。

結構紅利會不會結束,看兩個數字就好:一是記憶體與先進封裝的報價何時鬆動(漲不動代表供需反轉),二是雲端大廠的AI資本支出展望何時下修。

在這兩個數字出現轉向前,故事還在;數字一轉,股價通常比基本面早三到六個月反應。

我的判斷是:紅利還沒結束,但最甜的「估值重評」(市場願意給更高本益比)階段大概率已經過了,後面吃的是企業獲利成長的辛苦錢,不再是本益比擴張的輕鬆錢。

給散戶的具體建議:別跟結構作對,但要跟集中度作對

先做一件事:打開你的券商帳戶,把台積電個股加上各檔ETF的半導體持股比例加總算出來。

合計超過你總資產的五到六成,問題不是看錯方向,是壓太重了。

接下來二選一:要嘛接受這個高集中度帶來的高波動、心理上做好對折準備;要嘛主動把非半導體、非台韓的部位補回來,讓底層曝險真正分散。

打開ETF的公開說明書,看底層持股,重疊的就是同一注——別用「ETF檔數」騙自己已經分散。

結構是你的朋友,集中度是你的敵人。

這波你站對邊了,接下來要贏的,是控制部位,不是預測高點。

資料來源與計算方式

本文台積電財務數據取自TSMC 2026年第一季法說會與公開財報(2026年4月);台積電預估本益比數據取自 GuruFocus(2026-06-12)與 StockAnalysis(2026-06-15);記憶體報價變動取自TrendForce、DigiTimes與各廠2026年前報導;南韓對中國晶片出口份額統計取自韓國貿易協會 KITA;南韓5月晶片出口年增243%取自TrendForce(2026-06-03)。

KOSPI漲幅與高盛研究預估取自CNBC(2026-06-03),高盛目標點位12,000點另由Bloomberg(2026-06-03)交叉確認;台股、南韓AI營收曝險比與外資持台股金額取自CNBC(2026-05-12);《紐約時報》論點經自由時報(2026-06)轉述與原報導交叉確認;台積電相關ETF績效統計取自MoneyDJ(2026年6月)。

文中「結構紅利已大致反映」屬個人判讀,非數據結論;報價與漲幅均為發稿時點數字,後續以實際公告為準。

記憶體「漲超過兩倍」指自2023年景氣谷底至2026年上半年的累計漲幅,與文中2026年YTD漲幅(DRAM約+50%、DDR5約+60%)為不同基期,請勿混用。

估值溢價計算:以市場數據22至27倍對歷史均值17倍,推算溢價約30至60%;因台積電商業模式在此期間有根本性升級(毛利率從50至55%提升至66%),歷史均值比較有其局限性,僅供方向性參考。

如果我錯了,最可能錯在哪:這篇的核心假設是「記憶體與CoWoS缺口會在可見期間內趨緩、估值擴張階段已過」。

如果AI推論需求再上一個量級,或模型壓縮技術的算力節省效果比預期慢,缺口反而擴大到2028年,估值還有第二次重評,這篇就偏保守。

若壓縮技術效果比預期快,HBM缺口可能在2026年底就開始鬆動,對記憶體廠是重大轉折點。

第三個變數是台海風險溢價——我假設它維持現狀,一旦地緣情勢惡化,集中度風險會比我寫的更快、更猛地實現。

這篇不適合誰:如果你是純做短線價差、只看技術面進出的當沖客,這篇談的結構與集中度對你意義不大。

如果你的資金一年內就要動用(買房、繳學費),高Beta、高波動的AI曝險本來就不該是你的主要部位。

本文為個人觀點分享,僅作資訊教育目的,不構成任何個人化投資建議。

作者非持照投資顧問或分析師。

投資有風險,入市需謹慎;讀者應自行評估風險,並在必要時諮詢專業持牌財務規劃師或投資顧問。