技術分析有沒有用?MIT 教授說有,但八成散戶還是賠光了

先把結論講白:技術分析不是沒用,但它「有用」的那一塊,幾乎都被手續費跟你自己的手賤吃掉了。

學術界從 1960 年代吵到現在,Park 與 Irwin(2007)系統整理了 95 篇實證研究,有 56 篇說技術分析能賺錢;可是同一批學者也發現,只要把交易成本、資料挖礦偏誤——也就是一直換指標、換參數、在歷史資料裡湊出最佳結果的那種操作——一扣,散戶真正拿得到的優勢就所剩無幾。

所以真正的問題從來不是「技術分析準不準」,而是「準的那部分,輪不輪得到你賺」。

技術分析在哪裡有用?學者給的答案超乎你想像

你以為這題只有「神準」跟「迷信」兩個答案,實際上學術界的答案是「看市場、看週期、看你扣不扣成本」。

Park 與 Irwin(2007)整理過去半世紀文獻,95 篇現代實證裡,56 篇結果正面、20 篇負面、19 篇混合。

換句話說,技術分析在統計上「不是隨機亂猜」這件事,是有證據支持的。

但魔鬼在細節。

同一份回顧明確指出,正面結果集中在外匯與期貨市場,股票市場的證據相對薄弱;而且這些獲利大多出現在 1990 年代「之前」。

也就是說,技術分析最風光的年代,是在電腦化、量化交易、低成本下單普及「之前」。

「現代研究顯示,技術交易策略至少在 1990 年代初期之前,能在多種投機市場中穩定產生經濟利潤;但多數實證都存在資料挖礦、事後挑選交易規則、以及風險與交易成本估計困難等問題。」— Park & Irwin (2007), What Do We Know About the Profitability of Technical Analysis?, Journal of Economic Surveys, Vol. 21, No. 4.

連 MIT 的教授都承認:線圖裡確實有「料」

挺技術分析的人最常拿來反擊「技術分析是迷信」的,是一篇份量極重的論文。

MIT 的 Andrew Lo 帶著兩位學者,用電腦自動辨識「頭肩頂」「雙底」這些經典型態,把美股 1962 到 1996 年的資料全跑了一遍——這不是看圖說故事,是把主觀型態變成可重複的演算法。

結果是:某些技術型態確實提供了「額外的資訊」,具有一定的實用價值。

這篇登在頂級期刊《Journal of Finance》的研究,等於從學術最高殿堂承認線圖裡不是全是雜訊。

這也是為什麼你不能簡單一句「技術分析是騙人的」就帶過。

「將自動化型態辨識套用於 1962 至 1996 年的美股後,我們發現數種技術指標確實提供了增量資訊,可能具有某種實務價值。」— Lo, Mamaysky & Wang (2000), Foundations of Technical Analysis, Journal of Finance, Vol. 55, No. 4.

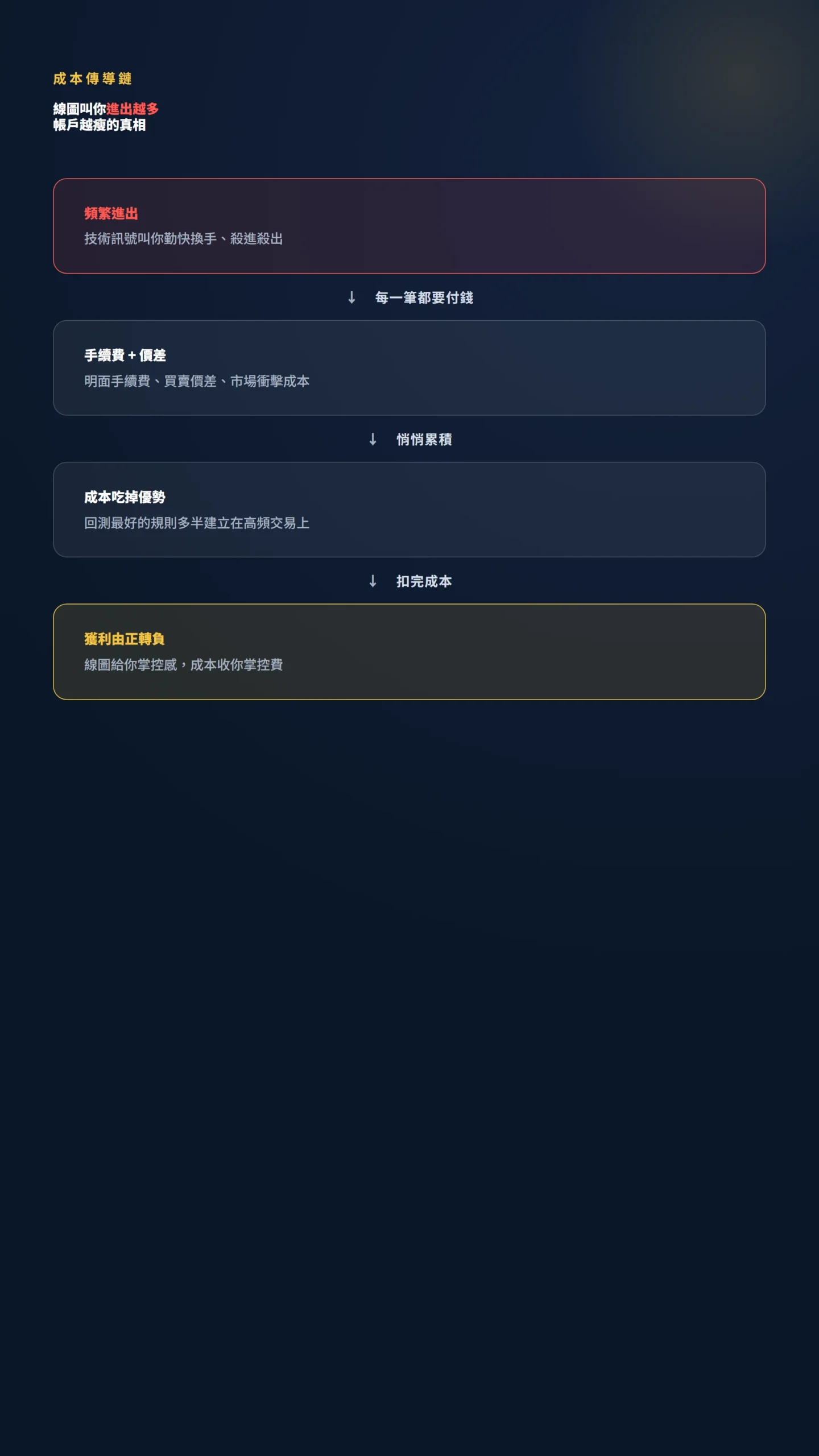

線圖叫你進出越多,券商越開心,你越賠

截至這裡你可能想說「那技術分析有用啊」,但這裡有個冷水要潑。

學術界另一條重要發現是:技術分析在「紙上談兵」時看起來會賺,套進真實交易後,獲利常常被交易成本整碗端走。

Sullivan、Timmermann 與 White(1999)用嚴謹的統計方法驗證了超過 7,000 種技術交易規則,結果發現:在修正資料挖礦偏誤之後,那些歷史回測表現最好的規則,往往建立在「高頻率交易」上——進出越勤,扣完手續費與買賣價差之後越容易由正轉負。

每次進出不只付明面的手續費,買賣之間的價差、市場衝擊成本都在悄悄把帳戶裡的錢搬走。

連最有名的「黃金交叉」(50 日均線上穿 200 日均線),也只有在某些低週轉的情境下,扣完成本還勝過單純買進長抱。

這就是散戶最容易踩的坑:技術指標叫你進出越多次,券商越開心,你的帳戶越瘦。

線圖給你「掌控感」,交易成本收你「掌控費」。

台灣自己的鐵證:每 10 個當沖客,超過 8 個賠錢

講國外研究太遠,直接看台灣的數據。

Barber、Lee、Liu 與 Odean 拿到台灣 1995 到 1999 年「全市場」的交易資料——不是抽樣,是全部——做出一份財經界引用到爛的研究。

結論冷到骨子裡:超過八成的當沖交易者是賠錢的,散戶整體的年均交易虧損,超過台灣 GDP 的 2%。

這份數據距今已近 30 年,台灣手續費結構也已大幅調降;值得注意的是,後續在中國、美國、歐洲市場的類似研究,同樣發現散戶高頻交易整體呈現虧損,這並非台灣特例,而是散戶主動交易的系統性命運。

「在納入交易成本後,超過八成的當沖交易者承受虧損;散戶整體每年的交易損失超過台灣 GDP 的 2%。」— Barber, Lee, Liu & Odean (2009), Just How Much Do Individual Investors Lose by Trading?, Review of Financial Studies, Vol. 22, No. 2.

更狠的是後續研究發現,連「最有經驗」的當沖老手,多數還是賠錢;散戶就算在交易中「學習」,那個學習也是緩慢、次優、而且代價高昂。

只有極少數人(不到全體的 2%)能發展出持續獲利的能力,其餘大多數人越做越虧,而非越做越好——這正是 Barber 等人在 2014 年以 1992 至 2006 年台灣全市場資料所記錄的跨期發現。

(Barber, Lee, Liu & Odean, 2014, Journal of Financial Markets.)

這些當沖客絕大多數靠的是什麼?

盤中的技術線型、分時走勢、量價關係。

技術分析在他們手上,沒有變成提款機,變成了印鈔機——印給券商跟政府的。

為什麼回頭看 K 線都覺得自己早就看出來了?

真正的問題不是技術分析,是人腦。

你有沒有這種經驗:K 線走完之後,明明每個轉折都有訊號——但當時為什麼沒動作?

這叫後見之明偏誤。

把同一個型態擺到「右邊還沒發生」的當下,準確率立刻打回原形。

更要命的是「確認偏誤」加「資料挖礦」。

所謂資料挖礦,就是一直換指標、一直換參數、一直換週期,總能在歷史資料上「調」出一條完美的線——市面上幾百種指標、幾千種參數組合,只要不斷嘗試,一定能找到「超準的回測組合」。

但這條線是被你「挑」出來的,不是市場「給」你的。

Sullivan 等人(1999)用統計學方法驗證:一旦把這種「試到中為止」的偏誤扣掉,許多看似神準的交易規則,獲利就消失了;越接近現代、市場越有效率,這種優勢衰退得越快。

還有一個現代才顯著的現象:當夠多的市場參與者同時盯著同一條線採取行動,這條線就真的「變硬」了。

不是因為線圖神準,而是集體行為的自我實現——當所有人都看著某個關鍵價位,選擇權市場的操盤手也會在那附近集中對沖,技術關卡反而因此強化。

這是市場集體行為現象,不是 K 線本身有預測力。

所以「看圖說故事」不是技術分析的原罪,是「事後挑選 + 自我安慰」的人性。

同一根爆量長紅,漲了你說是突破,跌了你說是出貨——這種怎麼解釋都對的,根本不是分析,是算命。

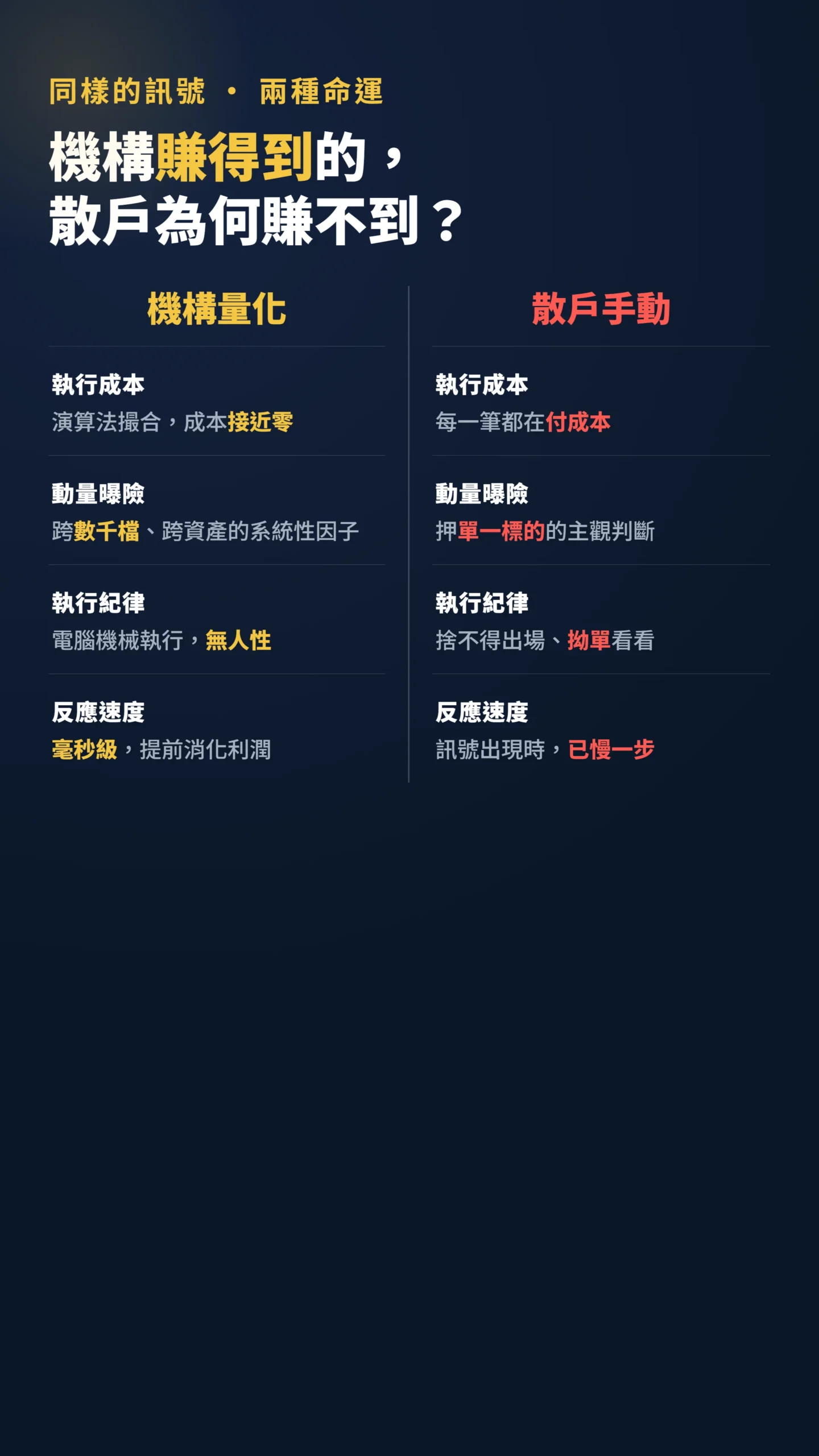

等等——機構不是也在用技術訊號賺錢嗎?

這是全文最需要正面應對的反例,因為它看起來直接打臉前面的結論。

AQR、Renaissance Technologies、Two Sigma 等頂尖量化基金,確實把「動量」(Momentum,也就是漲的繼續漲、跌的繼續跌的市場慣性)當成核心策略之一。

Cliff Asness 的動量溢酬研究、Carhart(1997)四因子模型裡的動量因子,學術界早就承認技術訊號有某種系統性效果——那為什麼上面說散戶用 TA 不賺錢?

答案在執行,不在訊號。

機構量化動量策略跟散戶盯著 K 線手動進出,是兩種根本不同的事:機構的執行成本接近零(用演算法以更低的成本撮合成交),散戶每筆都在付成本;機構的「動量」是跨數千檔、跨多個資產類別的系統性因子曝險,不是押單一標的的主觀判斷;機構的規則由電腦執行,不存在「等一下再看看、漲了捨不得出場、跌了拗單」的人性問題。

機構在確認一個訊號有效後反應速度是毫秒級,散戶等到「訊號出現」時,利潤往往已被機構提前消化。

所以正確的結論不是「技術分析無效」,而是:技術訊號的有效性,在機構量化系統裡存活得下去;在散戶手動操作的環境下,成本與人性會把它吃掉。

AQR 的動量溢酬,是用數十億美元資產、極低交易成本、完全機械化的紀律「提煉」出來的,不是拿著看盤軟體手動盯 5 分 K 線可以複製的東西。

用技術分析不虧錢的人,只做這 3 件事

別誤會,這不是叫你把技術分析丟掉。

它真正的價值不在「預測」,在「紀律」。

把它當成一套「事先寫好的規則」,而不是「事後找的理由」,它就有用。

第一,用它管風險,不要用它找進場感覺。

跌破某條均線就依計畫離場,這種「機械化執行」的價值,遠大於「型態看起來好像要突破」的主觀猜測。

技術分析最實在的功能是幫你「在進場前就寫好離場條件」,而非替你預測未來走向。

第二,降低週轉率。

學術證據反覆指向同一件事:越短線、越高頻,成本越吃掉優勢。

如果你一定要用技術分析,用在週線、月線等級的趨勢判斷,而不是盯著 5 分 K 殺進殺出。

第三,規則先寫、事後不准改。

進場前就白紙黑字寫下「什麼條件進、什麼條件出」,事後不准用新故事推翻它。

具體行動:這週把你下一筆交易的進出條件先寫下來,不准事後修改。

這一條就能砍掉八成的「看圖說故事」。

這篇不適合誰:如果你是純被動指數投資、買 0050 長抱不看盤的人,這篇對你意義不大,你本來就不需要線圖。

如果你已經靠當沖穩定獲利、是那不到兩成的贏家,你也不用聽我的——你早就知道紀律比指標重要。

如果我錯了,最可能錯在哪:這篇的結論偏向「散戶用技術分析難賺到錢」,前提是「你會過度交易、會事後改規則」。

如果你能做到極度機械化、極低週轉、嚴守計畫,技術分析在你手上的效果會比這篇講的好很多。

另外,外匯與期貨市場的實證確實比股票正面,原因在於市場結構不同——央行干預、貿易資金流、利差交易的持倉結構,使外匯市場的非效率性來源與股票根本不同;如果你的戰場在那裡,這篇的適用性要打折。

最後,如果你用的是系統化的動量策略(而非主觀看圖手動下單),上述機構研究其實支持你的方向——但那是一個完全不同的執行框架,不在本文討論範圍內。

本文為個人觀點與學術文獻整理,不構成任何投資建議。

作者非持牌投資顧問,文中任何內容僅供教育與研究參考,不應作為買賣任何金融商品之依據。

過去績效不代表未來結果,任何投資策略均存在虧損風險。

投資人應依據自身財務狀況、風險承受能力及投資目標,獨立判斷並承擔相應責任。