油價崩 11% 台股航運卻漲——這個反彈,我為什麼不追

油價在停火宣布當天閃崩 11%,但這不是散戶該追的訊號,是該冷靜的訊號。

荷姆茲海峽從 6 月 18 日開始重開,台股航運、能源、石化股跟著反彈,問題是——傷害早就「烤進」成本裡了。

CNBC 在 6 月 19 日引述分析師的話很直接:戰爭造成的經濟損害「要花好幾個月才能解開」(economic damages will take months to unwind)。

海峽一開不等於成本一夕回落,這中間的時間差,就是反彈陷阱的所在。

「海峽一開就漲」的直覺,順序剛好是反的

你以為海峽重開是利多,所以能源航運要漲?

市場的反應剛好相反。

荷姆茲海峽承載全球約五分之一的石油消費量(約 2,000 萬桶/日)、約 34% 的全球原油海運貿易(依美國能源資訊署 EIA 2025 年最新數據),封鎖期間 Brent 原油(國際油價基準)在衝突高峰一度觸及 120 美元附近;但停火消息一出,油價當天就跌掉 11%,從 2026 年高點算下來累計回落約 20%,目前在 90 到 92 美元附近徘徊(截至 2026/6/19 收盤)。

這是典型的「買在傳聞、賣在事實」——封鎖期間「缺貨恐慌」推升能源航運股,停火消息一出,市場認為供給瓶頸即將解除,反而開始獲利了結。

真正推升能源航運股的是「封鎖、缺貨、運價飆」,現在這三個條件正在反向解除。

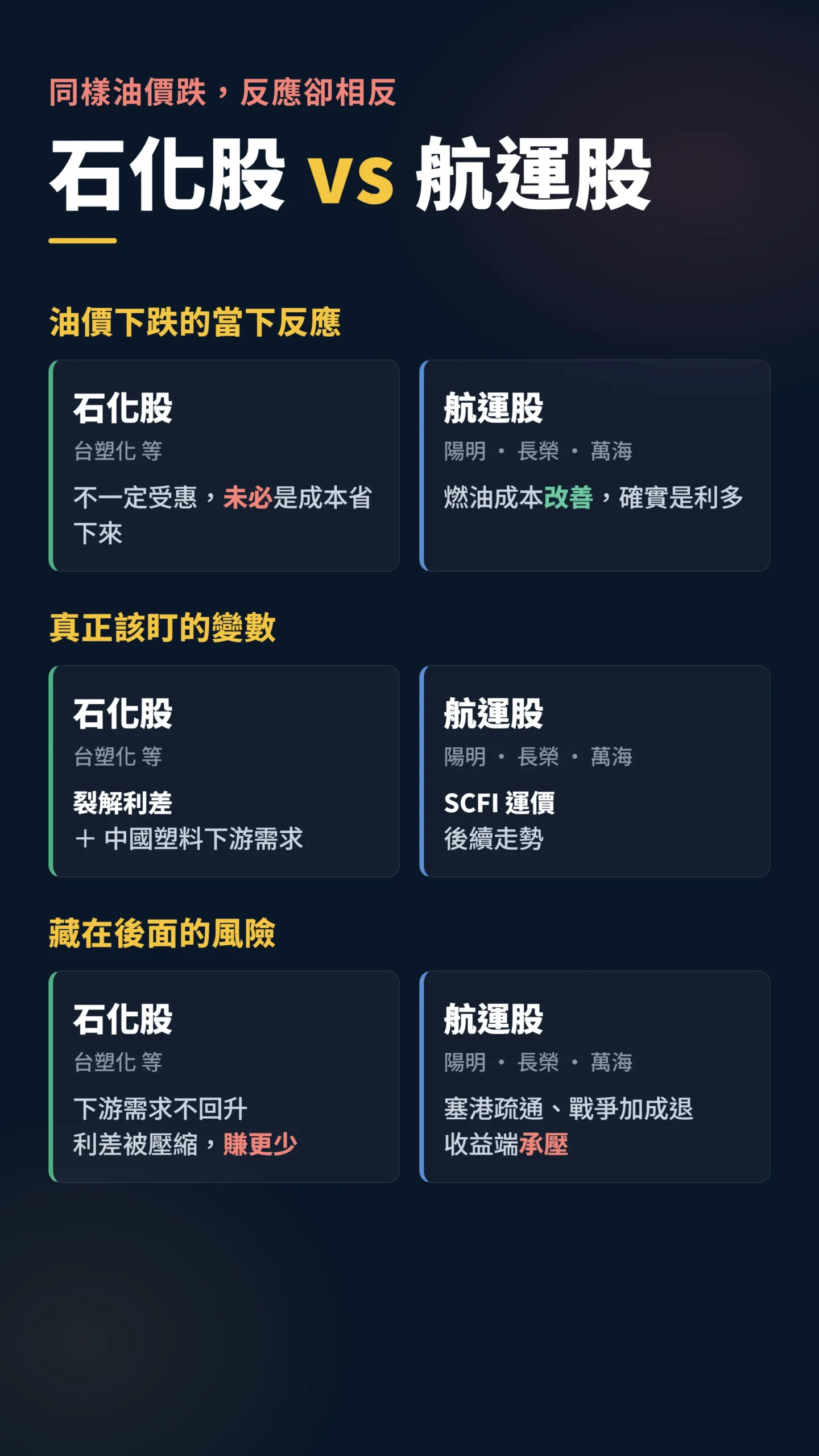

但這裡有個邏輯陷阱很多人踩進去:石化股和航運股對油價走向的反應,其實方向根本相反——先搞清楚自己買的是哪一類,才談得上「要不要追」。

石化股跟航運股,對油價的反應是反的——不能混為一談

石化廠跟你想的相反,油價跌不代表它賺更多。

台塑化這類石化廠的獲利核心,是把石腦油裂解成乙烯、丙烯等基礎化工原料的加工差(苯乙烯是乙烯的下游延伸品,不是一次裂解的直接輸出),業界叫「裂解利差」(可以想成石化廠加工費用的空間有多大)。

油價跌,如果下游的中國塑料需求沒有同步回升,利差就會被壓縮,石化廠反而賺得更少;不是「油價跌 = 成本省下來」那麼簡單。

反過來,陽明、長榮、萬海這類貨運航運公司,油價下跌確實是燃油成本改善。

但另一個問題隨之而來:只要塞港疏通、戰爭運費加成退潮,SCFI(上海出口集裝箱運價指數,追蹤貨櫃運價高低用的)就會往下修正,收益端反而承壓。

兩個板塊的分析框架完全不同——把它們混在一起說「能源航運不要追」,等於把不同藥方開給不同病人。

進場前,先搞清楚你盯的是哪一類。

封鎖的爛帳已記在你的錢包裡,海峽開了也還不回來

真正的問題不是油價,是成本回不去。

Capital Economics 副首席全球經濟學家 Simon MacAdam 本週指出,較高的通脹在許多經濟體中已經大致「烤進去」了——能源和肥料漲價要沿著食品供應鏈傳到終端消費者,往往要好幾個月,光是家用天然氣價格通常就比上游市場落後約三個月。

「能源與肥料價格上漲,要花好幾個月才會沿著食品供應鏈傳遞到終端消費者;家用天然氣價格通常比上游市場落後約三個月。」— Simon MacAdam,Capital Economics 副首席全球經濟學家,引自 CNBC(2026/6/19)

數字更冷。

世界銀行把今年全球經濟成長預估下修到 2.5%,是疫情以來最慢;即使石油供應在未來幾週恢復,全球通脹預計仍會從 2025 年的 3.3% 爬升到 4%,肥料價格今年甚至可能跳漲多達 38%(世界銀行《全球經濟展望》Global Economic Prospects,2026 年 6 月版)。

這裡有個連鎖效應很多人忽略:通脹從 3.3% 爬到 4%,等於在告訴聯準會(Fed)「還不是降息的時候」。

Fed 如果維持高利率(市場俗稱「鷹派立場」,意指央行傾向升息或維持高利率、不急著放水),美元指數就撐在高位;美元強,外資持有新興市場資產的匯兌損失加大,就容易把資金撤回美國,台股外資持股因此承壓。

荷姆茲重開不等於 Fed 鬆手,利率懸念沒解,資金面的壓力不會消失。

經濟學人智庫(EIU)區域總監 Alex Holmes 也說,已轉鷹的央行短期內不太可能快速回頭。

另外要記住油價有個底板機制:如果 Brent 跌破 85 美元,沙烏地阿拉伯幾乎確定啟動 OPEC+(石油輸出國組織及盟友)減產保價——這是 OPEC+ 過去多次減產的一貫做法。

這表示油價的下行空間並非無限——別把「短線回落」當成「油價就此進入熊市」。

船還塞在海上,保險還沒回來

海峽開了,但你的船票不代表能上船——戰爭險業者還沒點頭。

所謂「戰爭險」,是船公司在高風險航線必須加保的特殊保險;沒有保險,船就不會動。

重開不是按開關:海軍要先認證安全通行走廊,至少要好幾天;接著戰爭險業者必須重新承保,才能真正放行。

波斯灣內仍有大量滿載油輪在排隊等通行,塞港壓力持續。

對航運股而言這裡有個矛盾:短期塞港、運力卡住,反而支撐 SCFI 一度止跌反彈;但一旦塞港疏通、紅海與荷姆茲航線恢復常態,因為戰爭才多收的那筆風險溢價就會消退,運價的「戰爭加成」也會跟著縮水。

你現在追的高運價,本質上是供應鏈還沒修好的副產品,不是長期需求。

進場前還值得問一個估值問題:對航運股而言,景氣週期會讓 PE(本益比)在高峰時顯得便宜(因為獲利被炒高),下滑期反而昂貴(因為獲利先縮水)——所以看的應該是 P/B(股價淨值比)和 EV/EBITDA(企業價值除以稅前折舊攤銷前獲利)這兩個指標。

台灣主要航運股在 2021-2022 超級景氣時 P/B 一度衝到歷史高點 4-5 倍;封鎖高峰若已被炒高估值,即使現在運價回落,也不見得「便宜了」。

這個數字要自己去對——沒有估值錨,「現在不要追」只是情緒主張,不是分析結論。

你是看到新聞才想買的吧——這正是賠錢的開始

你有沒有注意到,你是先看到新聞才想買的?

這不是個人問題,是有論文研究過的集體行為。

散戶最容易買進的,是「搶眼」的股票,不是便宜的股票。

新聞洗版、成交量爆量、漲停,這些「注意力訊號」會讓散戶集體湧入,而結果通常不好看。

荷姆茲、停火、油價——現在能源航運股佔滿財經版面,正是這種注意力高峰。

「散戶投資人的買進行為,明顯受到『注意力』驅動——他們傾向淨買進近期出現在新聞、出現異常報酬或異常成交量的股票。」— Barber & Odean (2008), All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors, Review of Financial Studies, Vol. 21.

這個現象在更新的實際資料裡更具體。

Barber、Huang、Odean 與 Schwarz(2022)用 Robinhood 真實交易紀錄研究發現:被 App 帶起注意力、單日新增用戶最多的那些股票,接下來 20 個交易日的平均異常報酬約 −4.7%(原文 Table III,Panel A,CAPM 調整後超額報酬)——當一檔股票「人人都在看」的時候,常常就是報酬開始往下的時候(Attention-Induced Trading and Returns: Evidence from Robinhood Users, Journal of Finance, Vol. 77, Issue 6, 2022)。

這項研究的樣本是美國市場;台股散戶佔比歷史上更高、衝量更猛,這個效應在台股只可能更放大,不會更小。

給追高散戶的三個冷靜動作

第一,分清楚「事件」和「趨勢」。

海峽重開是一次性事件,油價回落、成本下降才是趨勢,而趨勢這次站在「成本黏著」這一邊——別把一次反彈當成多頭啟動。

第二,盯數據不要盯新聞標題。

石化股看的是裂解利差和下游中國塑料需求,航運股看的是 SCFI 後續走向,兩者分開追蹤,不能混同。

「海峽開了」這四個字不是數據。

第三,真的要進場就分批、控制部位。

在消息面驅動、波動放大的時候,一次重押等於把賭注押在你猜對短線情緒——這是散戶最常賠錢的下法。

如果我錯了,最可能錯在哪:這篇的結論建立在「停火能撐住、油價維持回落」上。

反向觸發條件:若 60 天緩衝期內談判破局、伊朗重新卡通行,且 SCFI 在重開後兩週內仍站在封鎖高峰水位附近(代表戰爭溢價沒退),能源航運的戰爭紅利就會二度點火,我會回來改這篇。

另外,OPEC+ 若啟動減產,油價底板也可能比「85-90 美元」更高,對石化廠的存貨評價損益有直接影響。

資料來源

海峽石油佔比數據取自美國能源資訊署(EIA)荷姆茲海峽石油運輸統計;停火時程(6/14 宣布 MOU、6/17 簽署、6/18 起重開)與油價跌幅(當日 11%、自高點約 20%)取自 CNBC、Al Jazeera、PBS 報導;通脹與成長數據取自世界銀行《全球經濟展望》(Global Economic Prospects)2026 年 6 月版;油價與運價為波動數字,實際以盤面為準。

📋 資料來源與更新時間

更新日期:2026-06-21

資料來源:國際財經媒體、學術論文

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議,亦非買賣特定有價證券之推介。

過去績效不代表未來表現,投資人應自行評估投資風險,並對投資決策負完全責任。

投資有風險,入市需謹慎。