存電信股 10 年,配息最多的反而報酬最差?這個數字你一直看錯了

過去十年,配息最大方的台灣大累積給了股東 47,699 元,配息最少的遠傳只給 34,869 元,少了快 1.3 萬。

但如果你十年前各買一張,遠傳的股價漲了 82%、光價差就賺進逾 6 萬,績效反而是三雄之冠。

這就是電信存股最反直覺的地方:你盯著看的那個「配息數字」,其實是三個變數裡最不重要的一個。

這篇要拆的,不是「該買哪一雄」,而是這份十年成績單正在誤導散戶往哪裡跑。

10 年成績單攤開:遠傳漲 82%、台灣大配最多,你猜誰賺最多?

多數人看電信股只看一個數字:殖利率。

但十年存股的真正報酬,是「股價價差」加「累積配息」兩塊拼出來的,兩塊缺一塊都會看歪。

先把三雄的牌攤開(資料以 2016 年除息參考價對比 2026 年 6 月,來源見文末):

累積配息(10 年):台灣大 47,699 元、中華電 47,017 元、遠傳 34,869 元。

股價漲幅:中華電 62.5%(88 元到 143 元)、台灣大 52%、遠傳 82%。

10 年平均現金殖利率:中華電約 4%、台灣大約 4.36%、遠傳約 4.47%。

問題來了:你以為配最多的就是最賺的?

答案讓我傻了一下。

把兩塊加起來看「每投入一元賺多少」,遠傳因為進場價最低、漲幅最大,每投入一元的總報酬率反而最高;配息最大方的台灣大,因為進場價最貴、股價只漲 52%,每元報酬率墊底。

「配息最多不是最賺」,講的就是這件事。

但這句話正確歸正確,拿來指導你下一步,會出事。

「配息最高不等於最賺」是真的,但這句話正在害你追錯股

散戶最常犯的錯,是把「配息」當成股票額外吐出來的錢。

它不是。

除息當天,股價會直接從參考價扣掉你領到的股息——你領到的每一塊現金股利,當下就從股價裡少掉一塊,這叫除息,不叫獲利。

會不會真的賺到,要看後面「填息」填不填得回來。

這不是台灣股民的土規則,是六十年前就寫進財務學教科書的底層邏輯。

諾貝爾經濟學獎得主 Miller 與 Modigliani 兩位大師在 1961 年提出「股利無關論」(俗稱 M&M 理論):在理想狀態下,公司今天多配一塊股息、少配一塊股息,對股東的總財富沒有任何影響,因為配出去的錢等值反映在股價下跌上。

「在既定的投資政策下,一家公司的股利政策對其股票的市場價值並無影響;股東能拿到的,是公司獲利能力本身,而不是它如何把獲利切成股息或保留盈餘。」— Miller & Modigliani (1961), Dividend Policy, Growth, and the Valuation of Shares, The Journal of Business, Vol. 34, pp. 411-433.

所以「配息最高不等於最賺」這句話,本質上是 M&M 理論的散戶白話版。

真正決定你十年賺多少的,是公司有沒有把保留下來的盈餘變成更強的獲利能力,最後反映在股價上——也就是那欄「漲幅」。

配息只是把同一塊餅換個方式切給你,還先幫你扣一次稅、補一次二代健保。

2 張中華電每月只幫你付得起 833 元電信費

把配息神話除以 12 個月,魔法就消失了。

以中華電目前約 5 元的年配息計,你抱 2 張(2,000 股),一年領約 1 萬元,攤到每個月只有 833 元上下——剛好夠付你自己的電信費,連全家的網路加手機都未必打得平。

這個數字殘忍在哪?

它告訴你:靠電信股配息「養老、養現金流」,需要的本金大到嚇人。

想靠中華電配息每月領 3 萬當生活費,你得抱進大約 72 張,市值約落在一千萬元這個量級。

多數喊著「存電信股退休」的散戶,存的張數連零頭都不到,卻把它當主力部位在抱,承擔了股價波動,換到的卻是杯水車薪的現金流。

更要命的是心理錯覺:每年除息日領到那筆「看得到的現金」,會讓人忽略同一天股價已經扣掉等額。

你以為自己領了利息,其實只是把左口袋的錢挪到右口袋,還順手繳了稅。

遠傳的 82% 是後照鏡,不是擋風玻璃

真正危險的,是有人看完這份成績單後得出結論:「那我全押遠傳。」這是拿後照鏡開車。

十年 82% 的漲幅是已經發生的歷史,它不會因為你現在追進去就重來一次。

把過去的漲幅當未來的保證,是投資心理上最常犯的錯——看到什麼漲了就追什麼,往往是報酬最差的操作。

值得特別說明的是,遠傳的 82% 裡不只是 5G 的功勞。

2023 年遠傳完成合併台灣之星,用戶規模因此擴大,帶動市場對其規模經濟的重新評價,這部分的股價躍升屬於一次性的合併溢價,不可能複製。

把十年漲幅全數歸因於「進場價低+5G 甜蜜點」,會讓人低估這段歷史裡有多少是不可重複的偶然。

看看電信業自己的歷史就知道有多會變。

從 2015 到 2019 那五年,三雄的每股盈餘一路衰退:依台灣證交所公開資訊觀測站(MOPS)各年財報數字,中華電、台灣大、遠傳的 EPS 各自掉了約 22% 到 24%,當年「存電信股穩賺」的信仰也一度被打臉。

學術上,用「股利殖利率」去預測未來個股報酬,效果其實遠比想像中弱、而且高度看市場處於多頭還是空頭。

(大意)橫跨 165 年的長期資料顯示,殖利率對未來報酬的預測力並不穩定,必須在針對指數成分變動、景氣循環與結構性斷裂做調整後,才在戰後時期出現;用殖利率預測未來報酬的傳統智慧,遠比一般認知脆弱。— Verdickt, Annaert & Deloof (2019), Dividend Growth and Return Predictability: A Long-Run Re-Examination of Conventional Wisdom, Journal of Empirical Finance, vol. 52, pp. 112–127.(本文編譯摘錄自原文;此研究基於比利時長期市場資料,台灣電信股的適用性需謹慎推類)

換句話說,遠傳贏在過去十年那段時間它的進場價夠低、本業剛好踩上 5G 滲透率拉升的甜蜜點,加上 2023 年合併效應加持。

下一個十年要不要複製,得看的是「未來的故事」,不是「過去的漲幅」。

現在買中華電,你知道你付了幾倍的代價?

「中華電 AI/IDC 故事最強」是市場共識——幾乎每份電信產業報告都這樣寫。

但共識本身不等於超額報酬,關鍵是這個故事有沒有已被市場定價進去。

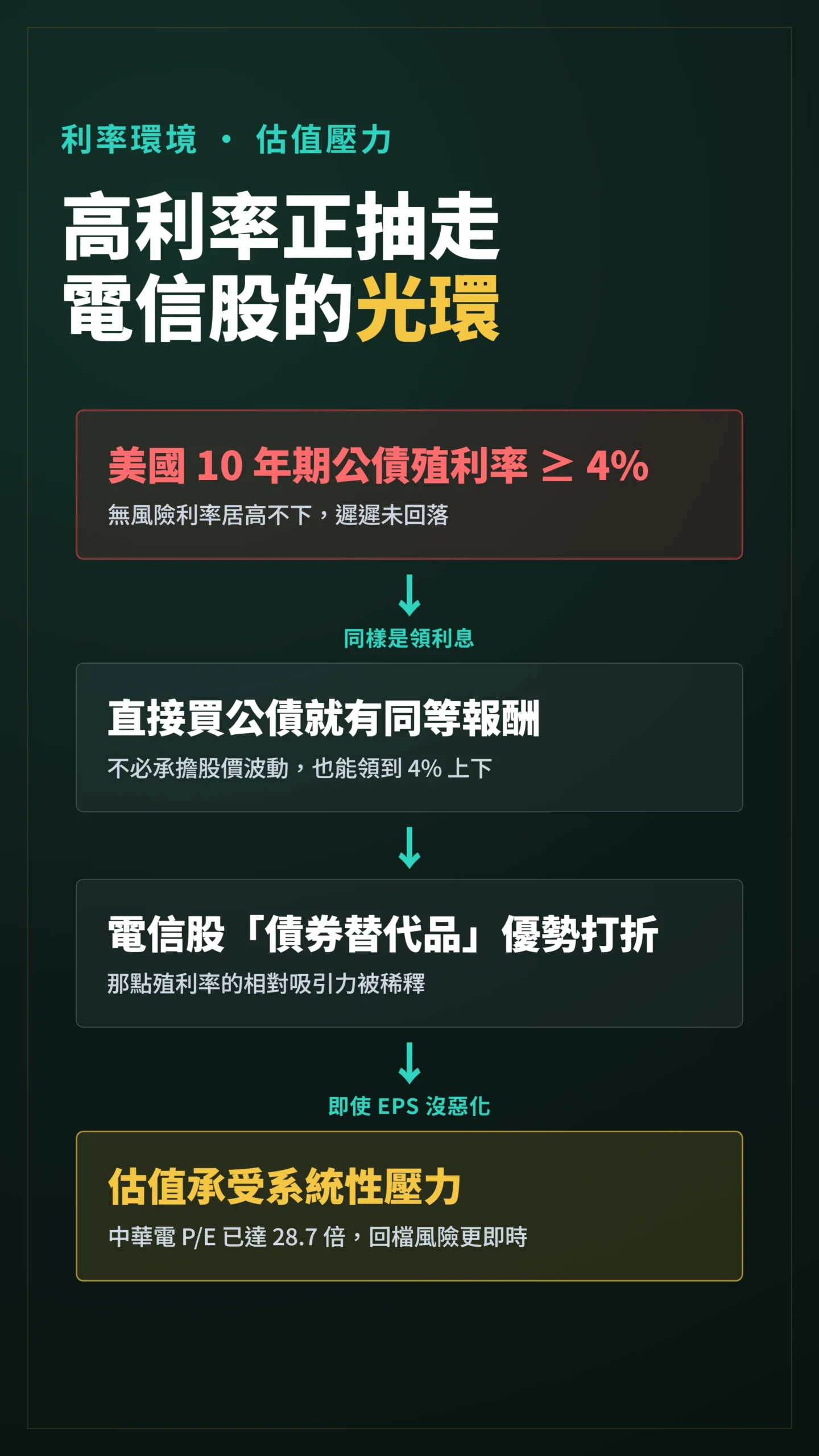

以中華電 2025 年 EPS 4.99 元、近期股價約 143 元計算,本益比(P/E,也就是市場願意為每賺 1 元付出多少倍價格)約 28.7 倍——對一家台灣電信業者而言,這是歷史偏高水位。

(補充說明:電信業因折舊攤提高,機構法人也常用 EV/EBITDA 衡量估值;P/E 偏高不必然等於基本面貴,但作為相對比較基準,28.7 倍在台灣電信股歷史中仍屬偏高。)

P/E 28.7 倍意味著市場已將 AI 資料中心、IDC 與衛星布局的成長預期部分定價在內。

如果這些業務三年後真的兌現,你買在高 P/E 的超額報酬空間有限;如果成長不如預期,股價重新定價的幅度可能讓你把配息收益全數吐回去。

反過來看,遠傳 EPS 3.81 元若對應較低估值倍數,「低預期遇上實際業績超標」的差值,反而是超額報酬的真正來源。

說「不要追遠傳歷史漲幅」是對的,但同樣重要的問題是:遠傳現在的估值定價了多少悲觀情境?

這兩個方向要一起看,才算完整。

除了估值,現在的利率環境也在重塑電信股的吸引力。

電信股以前常被當作債券替代品——配息穩、像收利息。

但當美國 10 年期公債殖利率維持在 4% 以上,直接買公債也有同等報酬,電信股那點殖利率的相對優勢自然打折。

即使三雄基本面沒有惡化,利率居高不下本身就是電信股估值的系統性壓力,這個因素對你抱股帳面損益的影響,有時比 EPS 成長故事還即時。

配息一樣穩,但底下一個在加速、一個在熄火

把焦點從配息移開,三雄的長相其實差很多。

2025 年自結,中華電 EPS 衝上 4.99 元、改寫 8 年新高,靠的是 AI 資料中心、IDC 與衛星布局的新增動能;遠傳 EPS 3.81 元、為近年新高;台灣大 EPS 4.77 元,但全年營收年減 0.3%,是 2010 年以來首次衰退。

三家配息都很穩,但底層的成長引擎一個在加速、一個在換檔、一個在熄火邊緣。

遠傳這幾年漂亮,也別忘了市場長期對它的一個質疑——說了你可能就不那麼放心了。

盈餘分配率(也就是賺 100 塊就配出去 100 塊,甚至更多)長期貼近甚至達到 100%,保留盈餘相對單薄,過去常被點名有「動用公司家底、而不是靠今年賺的錢來配息」的疑慮。

配得出來不代表賺得出來,這正是 M&M 理論提醒你要分清楚的——你該問的是「獲利能力」,不是「今年配多少」。

所以這份成績單真正的啟示不是「遠傳最棒」,而是:選電信股,請比的是未來十年誰的本業故事最硬、現在的估值合不合理,而不是今年誰的殖利率多 0.3 個百分點。

後者是散戶在挑的,前者才是真正決定報酬的。

給想存電信股散戶的具體建議

第一,別再用殖利率單一指標選股。

我以前也只看殖利率,後來才懂這樣選股等於只看車的顏色。

把「股價成長潛力」和「現在的 P/E 是否合理」一起放回天平,問自己這家公司未來的獲利引擎是什麼——是 AI、IDC、衛星,還是只剩用戶數見頂的傳統電信;再問你現在買進的 P/E,是不是已經把好故事全定價在內了。

第二,認清電信股的角色。

它是投資組合裡的防禦型配角、抗波動的壓艙石,不是讓你財富翻倍的主攻手,更不是小資金就能撐起現金流的提款機。

在利率持續偏高的環境下,電信股 4% 殖利率的吸引力要打折,你需要把這個因素納入持有成本的評估。

用對位置,它很好用;放錯位置,它會拖累你的整體報酬。

第三,看總報酬,不看配息數字。

每次除息前後,把「填息了沒」「本業 EPS 有沒有跟上」一起看,而不是看到入帳通知就開心。

具體做法:上台灣證交所公開資訊觀測站(MOPS)查各年 EPS 與配息紀錄,對照除息後股價的回補速度,確認自己拿到的是真報酬、不只是帳面位移。

能持續填息的配息才是真配息,填不回去的,只是把你的本金分期還給你。

如果我錯了,最可能錯在哪:這篇的論點建立在「電信股是低成長防禦標」上。

如果中華電的 AI 資料中心、衛星與 IDC 業務在未來三到五年真的長成第二成長曲線,把 EPS 推上一個新台階,那電信股就不再只是配息股,股價想像空間會被重新定價,我這套「別期待價差」的說法就得改。

此外,若全球利率路徑比預期更快回落,電信股作為債券替代品的估值壓力會解除,現在偏高的 P/E 問題也可能被稀釋。

還有一個這篇沒有正面討論的系統性尾部風險:台灣地緣政治情勢。

電信基礎設施在地緣衝突情境下往往是第一批受影響的資產,這不是個股分析能消化的變數,而是所有台灣上市公司持有者都得自己想清楚的前提——這個框架下,電信股再穩也穩不過局勢本身。

這篇不適合誰:如果你買電信股的目的純粹是「波動低、晚上睡得著」,而且本來就沒指望它幫你賺價差,那這篇的批判對你意義不大,繼續安心抱即可。

如果你已經是退休族、把電信股當主要現金流來源並接受它的低成長,這篇的「別追遠傳漲幅」提醒對你也不那麼急迫。

資料來源與計算方式

本文十年累計配息(台灣大 47,699 元、中華電 47,017 元、遠傳 34,869 元)、股價漲幅與 10 年平均殖利率,取自 Yahoo 奇摩股市 2026 年 6 月「電信三雄除息」專題整理,比較基準為 2016 年除息參考價對比近期股價;建議讀者以台灣證交所公開資訊觀測站(MOPS)或財報狗等工具自行交叉驗證,如有差異以 MOPS 官方數據為準。

2025 年 EPS(中華電 4.99 元、台灣大 4.77 元、遠傳 3.81 元)取自各公司自結數與鉅亨網、經濟日報報導。

2015–2019 年三雄 EPS 衰退幅度(約 22%–24%)依 MOPS 各年財報數字計算,各年度細節可至 MOPS 財務報告頁查詢。

每月配息試算以中華電年配約 5 元、持有 2 張(2,000 股)除以 12 個月概算(5 × 2,000 ÷ 12 ≈ 833 元),未計稅費,實際金額因配息年度與買進價而異;總報酬率為「股價價差+累積配息」的粗估,以除息參考價為起始成本基準,未考慮複利再投入與交易成本,僅供理解結構之用,非精確回測。

中華電 P/E 以 2025 EPS 4.99 元除近期股價 143 元計算,約 28.7 倍,供進場評估參考,非買賣建議。

📋 資料來源與更新時間

更新日期:2026-06-28

資料來源:證交所 / 公開資訊觀測站

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議,文中個股僅為數據說明之用,非推薦買賣。

投資有風險,入市需謹慎。