真正讓散戶措手不及的,從來不是房貸利率漲了幾碼,而是政府給的甜頭一次性收回。

新青安三年期程預定在 2026 年 7 月 31 日屆滿,最早一批 2023 年 8 月撥貸的借款人,今年起陸續面臨補貼利率退場;五年寬限期最長到 2028 年也會走完。

當「免本金、低利率、四十年攤還」這三道糖衣同時退場,房市要面對的不是緩跌,而是月付金的明顯跳升。

先談結論:新青安不是房價漲的唯一原因,但應屬 2023 年下半年到 2024 年那波「補漲」的主要推力之一,而現在真正該問的不是它會不會退場,而是市場已經提前反映了多少(也就是業界說的 price in),以及政府在 2026 年地方選舉前,到底會不會讓退場真的發生。

先別罵年輕人搶買 — 新青安端出的甜頭,連 40 歲都心動

把新青安說成「鼓勵年輕人成家」是政治口號,看完條件你會發現它根本是史上最大規模的首購補貼工程。

財政部聯合八大公股行庫於 2023 年 8 月 1 日起推行的方案,門檻設定 18 至 40 歲、本人配偶與未成年子女名下無自有住宅,年齡上限直接拉到許多人換屋的關鍵年。

更關鍵的是條件組合:貸款額度上限 1,000 萬元、最長還款期間 40 年、寬限期最長 5 年,撥貸後前三年享有財政部 0.125% 與承貸銀行 0.375% 合計 0.5% 的利率補貼。

也就是說,一個 35 歲的買家,可以用實質利率約 1.775%(一段式利率 2.275% 扣掉補貼,意思是實際繳的利率大概 1.775%)借到 1,000 萬,前五年只還利息不還本金。

這個結構等於把首購門檻一次砍到地板。

同樣借 1,000 萬,一般房貸 30 年期、無寬限期、利率 2% 起跳的條件下,月付金約 3.7 萬;新青安寬限期內只繳息、月付僅約 1.9 萬,帳面差距接近一半。

問題是—便宜的不是房子,是借錢的成本,而且只便宜五年。

寬限期不是免費午餐 — 月付跳升那一刻才是真考驗

把寬限期當福利的人,通常還沒算過「到期那一天」的數字。

先講白話:你前五年每月只繳 1.9 萬,第六年開始要繳 3.4 萬,多出來那 1.5 萬不是小數目,等於小家庭一整個月的水電瓦斯加超市開銷憑空蒸發。

以貸款 1,000 萬、40 年期、利率 2.275% 試算:寬限期內月付金約 1.9 萬,但寬限期結束後,本金要在剩下 35 年內攤平,月付金會跳到約 3.4 萬。

下表把同一筆貸款在不同階段的月付金攤開看:

| 階段 | 條件 | 月付金 |

|---|---|---|

| 新青安第 1–3 年 | 補貼後利率 1.775%、寬限期只繳息 | 約 1.48 萬 |

| 新青安第 4–5 年 | 補貼結束、利率 2.275%、仍在寬限期 | 約 1.90 萬 |

| 新青安第 6 年起 | 本金攤還、剩 35 年 | 約 3.40 萬 |

| 一般房貸對照 | 30 年期、無寬限、利率 2% | 約 3.70 萬 |

更殘酷的是「補貼利率退場」與「寬限期到期」的時間差。

前三年補貼 2026 年起陸續到期,寬限期最長卻可以拖到 2028 年。

也就是同一個借款人,會先被利率漲回原本水準,再被本金攤還的壓力夾擊。

雙重打擊不是同時來,而是接力來。

還要提醒一點:上表是用「固定利率」做的壓力測試,但台灣絕大多數房貸是浮動利率(俗稱機動利率),會跟著央行政策利率變動。

萬一台灣央行(CBC)跟著 Fed 進入降息循環,利率掉 1 碼(0.25%),第 6 年的月付金大概從 3.4 萬降到約 3.25 萬;反過來,若通膨再起、利率升 1 碼,月付金會推到約 3.55 萬。

換言之,3.4 萬只是中性情境的中間值,做還款規劃時上下抓 5% 的緩衝才合理。

更別提,新青安規定申貸後不得將該屋出租、營業使用,否則銀行可收回優惠。

換言之,借款人若想用租金 cover 月付金、玩「以租養貸」,從一開始就違反契約條款。

房價真的是新青安炒起來的嗎?

有人說新青安只是讓買得起的人多買,沒有真的推升房價 — 這個說法把因果搞反了。

當政府用補貼把信貸成本壓低、寬限期拉到 5 年,等於擴大了「有效購買力」這個分子;當建商與賣方看到買盤被人為放大,要價當然往上抬。

這不是陰謀論,是房地產經濟學的基本結論。

學界長期觀察到一件事:當房貸條件全面放寬,信貸供給本身就會直接把房價推高,而且推升的力道,比「買家所得增加」這個傳統解釋還要大得多。

Mian 與 Sufi 於 2009 年在 Quarterly Journal of Economics 發表的 “The Consequences of Mortgage Credit Expansion: Evidence from the U.S. Mortgage Default Crisis”,指出美國 2002 至 2005 年間房貸信用擴張,是後來房價崩盤地區違約率飆升的關鍵驅動因子(原始論文連結)。

不過台灣與美國 2005 年有一個關鍵差異要先講清楚:台灣沒有美國那種房貸資產證券化市場(MBS、CDO 等把一堆房貸打包成金融商品賣給全球投資人的工具),銀行的房貸幾乎都自己持有到期,違約損失留在銀行表內,不會像 2008 年那樣透過證券化商品在全球金融系統擴散。

再加上台灣銀行端的貸款成數(也就是 LTV,房貸金額占房價的比率)長期偏保守,所以「信貸條件放寬會放大房市波動」這個邏輯仍然成立,但「波動 → 系統性金融崩潰」這條傳導路徑相對被切斷。

另外得補一個誠實的註腳:哈佛/賓大的 Glaeser、Gottlieb、Gyourko 三位學者在 2010 年的 NBER 工作論文裡,主結論其實是反過來說—他們用使用者成本模型試算後,認為光是「廉價信貸」這個因素,並無法完整解釋 2000 年代美國房價漲幅的大半。

本文借用的是該論文的次要發現—寬鬆的貸款條件確實會放大房市的波動幅度(Can Cheap Credit Explain the Housing Boom?, NBER WP 16230, 2010)。

把這篇放上來,不是要證明信貸萬能,而是提醒讀者:學界對「廉價信貸的因果力道有多大」其實還在打架。

「房貸利率與貸款成數變化,可以解釋部分 2000 年代初期美國房價走勢,但難以完整解釋之後的暴漲段;不過低利環境與寬鬆貸款條件確實放大了房市波動幅度。」(大意) — Glaeser, Gottlieb & Gyourko, Can Cheap Credit Explain the Housing Boom?, NBER Working Paper No. 16230, 2010 年。

套到台灣的脈絡更直接:新青安同時放寬「利率」「期間」「寬限期」三項變數,且鎖定首購這個房市基底買盤。

要說它對 2023 下半年到 2024 年的價量同揚沒貢獻,邏輯上講不通。

房價現在是裝沒事還是真的沒事?市場已經反映多少了

真正該問的,不是「新青安退場會不會打到房市」,而是「目前的價量結構,已經提前反映了多少退場預期?」

新青安 2026/7/31 到期是從 2023 年第一天就公開寫在政策文件裡的,建商、代銷、機構投資人不可能不知道。

2024 年下半年起雙北預售案推案速度放緩、建商開始用「自備款分期」「工程零付款」等行銷工具拉買盤,本身就是在搶在補貼退場前出清。

另一個訊號是中古屋市場的「量縮價穩」結構。

當賣方惜售、買方觀望,量先掉、價後動,這是典型的「市場一半反映預期、一半還在否認」。

如果讀者看到的是新聞標題上的「房價持平」,那很可能就是這個階段的特徵 — 真正的價格修正會發生在「量縮持續超過 12 個月、賣方資金成本撐不住」之後。

換句話說,現在的問題不是退場會不會發生,而是哪一批賣方先撐不住。

央行也急了 — 第七波信用管制是被新青安逼出來的後手

真正能證明「新青安推升房市」的,不是政論節目嘴砲,是央行自己出手了。

新青安啟動後,公股行庫的不動產貸款占比快速逼近《銀行法》72-2 條(簡單說,就是法規規定銀行最多只能借三成資金給房地產相關放款)的 30% 上限,2024 年下半年甚至出現「銀行排隊撥款、新青安申貸卡關」的怪象。

中央銀行遂於 2024 年 9 月 19 日祭出第七波選擇性信用管制。

第七波的核心拳頭,第一拳就打在投資客身上:自然人購置高價住宅或第二戶以上者,貸款一律不得有寬限期;公司法人購置住宅貸款,最高貸款成數壓到三成。

同時也提高第三戶、第四戶以上的成數限制,連都更危老都納入規範。

央行同步調升存款準備率,向銀行釋出「不要再把錢都放到房地產」的訊號。

財政部則加掛切結書,要求新青安申請人切結「不得提供他人作人頭」,這條規定本身就承認 — 政策真的被濫用了。

「新青安方案對近期不動產市場確實有推升效果,需要審慎評估政策延續的必要性與設計改進。」(大意) — 央行總裁楊金龍 2024 年中赴立法院財政委員會備詢時的公開回應,當時也有立委直指該方案「沒有設下房屋總價上限」是設計上的根本瑕疵。

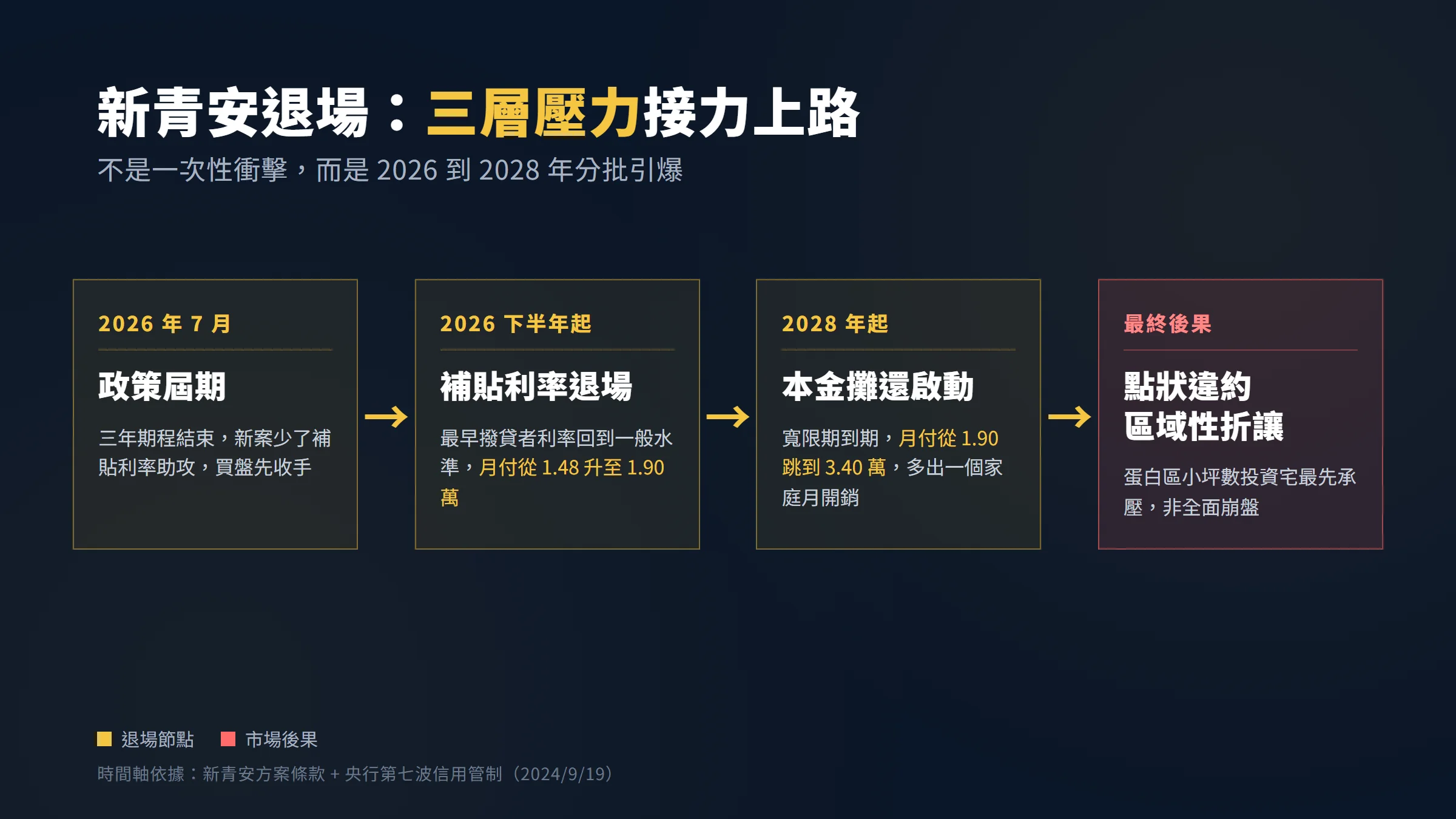

接下來三年,房市會怎麼走?

真正的問題不是「房價會不會跌」,而是「誰先撐不住」。

新青安到期會帶來三條時間軸的壓力疊加:一、2026 年 7 月政策本身屆期,新案少了補貼利率的助攻;二、最早一批撥貸的,2026 下半年起補貼三年期滿,利率回到一般水準;三、寬限期最長者在 2028 年要開始本利攤還。

建商端的壓力更早浮現。

預售屋庫存高、銷售速度放緩、第七波管制下的換屋族與投資客買盤萎縮,再加上更早已上路的房地合一稅 2.0(2021 年 7 月施行,拉長短期持有的重稅年限、提高短線交易稅率)持續壓抑短線轉手意願,價格僵持時間會拉長。

內政部不動產資訊平台的實價登錄數據顯示,近一年(以 2024Q4 對比 2023Q4 的雙北蛋黃區成交件數計)成交量年減幅度近一成,預售轉成屋折讓案例增加。

建商若存貨週轉天數拉長、預收款比率走低,「量縮不降價」這個姿態能撐多久就是關鍵指標。

另一個常被忽略的變數是囤房稅 2.0 自 2024 年 7 月上路(這是「持有多戶課重稅」的版本,與 2021 年的房地合一稅 2.0 是兩件事,請別混淆),持有多戶者稅負調升,跟新青安退場是「方向相同的供給釋放力量」。

兩股力道疊加,蛋白區小坪數投資宅最先承壓。

租金報酬率長期偏低(依市場多家代銷與信義房屋 2024 年公開資料,雙北住宅平均約 1.5–2%)、與房貸利率接近甚至倒掛,這個結構性矛盾代表「以租養貸」的算盤從根本就打不響。

當然,反向情境也得放在桌上:如果 Fed 進入降息週期、央行(CBC)跟進降息,房貸利率回到 1.5% 以下,加上台積電 2nm 量產帶動南部就業擴張,新青安退場的衝擊很可能被掩蓋掉一大半。

這是這篇主結論最大的對沖風險,買方在做壓力測試時必須一併考慮。

不過要說「崩盤」也言之過早。

台灣不動產的最大支撐不是新青安,是 低自有住宅周轉率、剛性自住需求、僵固的供給端、以及偏低(但正在改變)的持有稅成本。

新青安退場會讓「政策加持的那部分漲幅」消失,但要把建商逼到割肉,還得看央行升息與全球景氣的配合。

重點是,截至 2024 年底,本國銀行整體逾放比(也就是「壞帳」占放款比率,銀行業常用的 NPL)大約只有 0.15–0.20%,撥備覆蓋率(白話:每一塊壞帳,銀行先放了幾塊錢的準備金等著扛)超過 800%。

這個體質要演成 2008 那種系統性金融崩潰,距離還很遠 — 真正會發生的是「點狀違約 + 區域性折讓」,不是骨牌式倒下。

說新青安害了房市?這個版本你也要聽一下

把所有罪責推給新青安也不完全公平。

台灣這波房市行情從 2020 年疫情後就啟動,新青安 2023 年 8 月才登場,等於是火上加油而非點火的人。

期間台積電擴廠帶動的「南二都」題材、台幣資金回流、海外資金避險,每一個都是獨立推力。

另一派觀點認為,新青安真正的問題不是利率補貼,而是沒有設下「房屋總價上限」。

一個年輕家庭買 1,500 萬以下首購宅,補貼合情合理;但讓 1,000 萬貸款流向高總價物件,等於變相補貼了既有屋主的資產增值。

這個設計缺陷,財政部從推出第一天就被罵到現在。

還有一個分析整篇文章不能裝沒看到的反向情境:政策延長。

2026 年是台灣地方選舉年,新青安屆期日恰好在選戰熱身期。

過去台灣的住宅優惠貸款(例如青年安心成家、首購族購置住宅貸款)幾乎每一輪都有「無縫接軌、改個名字繼續玩」的紀錄。

如果 2026 上半年政府宣布「新青安 2.0」或銜接方案,這篇文章的退場衝擊論述就要打對折。

換言之,買方做的不只是月付金壓力測試,還要先押注一個政治判斷:執政黨在選舉年敢不敢把這顆糖收走。

我個人的看法是—會調整、但不會完全收手,最可能的版本是「縮窗口、加總價上限、保留低補貼」的妥協方案,把退場的衝擊用時間換空間鋪平。

給首購族與散戶的具體建議

你手上有房嗎?

這段最重要。

別把新青安當「再不買就沒了」的最後車票。

第一,用「寬限期結束後的月付金」做還款壓力測試,而且要同時抓利率上下各 1 碼的情境,而不是用前五年的數字騙自己 — 一個月付不起 3.4 萬,現在沒事不代表 2028 年沒事。

第二,留現金緩衝,補貼利率到期、本金開始攤還的那一年,要有六個月以上的房貸準備金。

第三,慎選總價而非追求額度上限。

1,000 萬的可借額度不等於「應該借滿」,總價控制在家庭年收入合理倍數內(業界常引的「8 倍」是試算上限的概念,僅供參考,並非個人化的財務建議,個別狀況請諮詢理財顧問),比拿到優惠利率更重要。

第四,投資戶就別硬鑽新青安了,央行第七波信用管制盯著看,違規切結要連本帶利收回優惠,得不償失。

對既有屋主與想換屋的人來說,新青安退場、第七波管制夾擊下的房市,不會出現「全面跌價」,但會出現「分區、分產品的修正」。

蛋白區小坪數投資宅、預售屋轉手案最先受壓;蛋黃區自住宅、中古透天因為剛需支撐,會相對抗跌。

本文純屬作者分析,不構成任何投資建議,亦不代表任何機構立場。

文中政策參數、學術引用與數字試算以發文當下公開資料為準,未來政策走向、利率環境、就業市場條件均可能改變,過往政策效果不代表未來走勢。

房地產投資涉及高金額槓桿與長期承諾,入市前請自行評估財務狀況,並諮詢持牌專業顧問(會計師、地政士、財務規劃師)後再做任何決策。