1942 年希特勒同時打兩場仗全滅了——融資分兵的散戶,結局早就寫好了

核心觀點只有一句:當你的資源已經不夠打一場仗,卻決定同時打兩場,且沒有預設「打不到就撤」的條件,那不叫勇敢,叫自殺。

希特勒 1942 年把南方集團軍一拆為二、同時攻史達林格勒和高加索油田,是二戰東線最經典的過度槓桿案例。

散戶 2026 年用融資(借錢投資)同時押 AI 概念股和高股息 ETF,結構上跟這個決策一模一樣——真正的殺手不只是同時追了兩個方向,而是槓桿加上從頭到尾沒有設停損。

背景:那年到底發生什麼

你有沒有看過一個人,明知道錢不夠卻還是一次買兩間房?

希特勒 1942 年就是這樣。

1941 年巴巴羅薩行動沒能在冬天前打垮蘇聯,德軍被凍在莫斯科城外。

到了 1942 年春天,希特勒必須做選擇:有限的燃料和兵力,下一刀砍哪裡?

答案是南方。

不是因為南方好打,是因為德國快沒油了。

德國 1942 年的燃料結構極度脆弱:國內合成燃料(用煤炭化學轉換製成的燃油)年產約 400–500 萬噸,羅馬尼亞的油田基地普洛耶什蒂每年再供約 180–200 萬噸,加起來勉強撐住軍事機器。

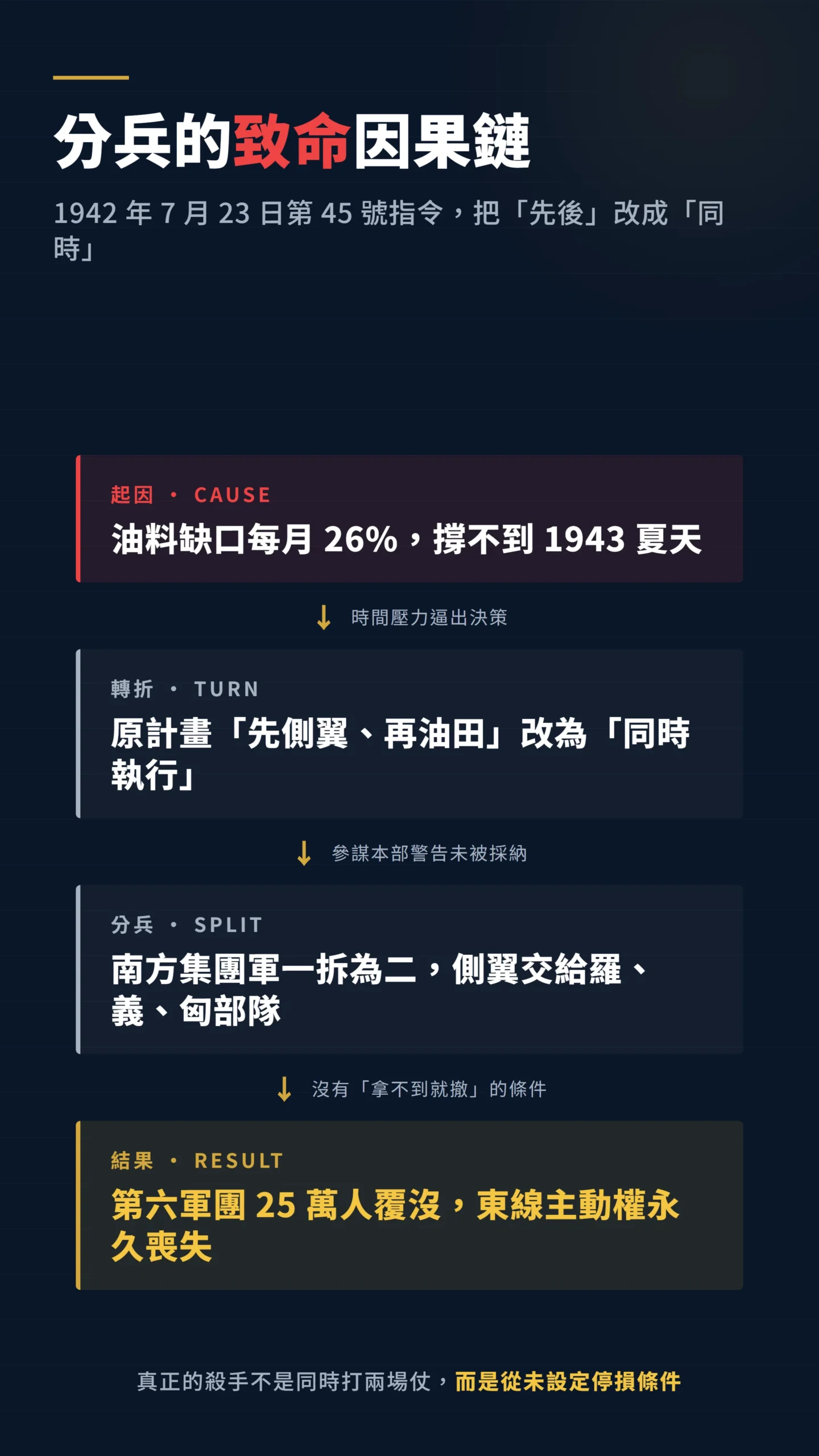

但根據 1941 年德軍最高統帥部(OKW)的評估,軍方每月需要約 725 萬桶燃料,實際供給只有 535 萬桶——結構性缺口高達 26%,白話說就是每個月油料不夠用將近四分之一(Adam Tooze,《Wages of Destruction》, Penguin, 2006)。

高加索地區(巴庫、邁科普、格羅茲尼)年產約 2,900 萬噸石油,約佔蘇聯全國產量 90%(含巴庫的全高加索地區,Joel Hayward 研究數據)。

拿下這裡,德國的油荒一夕解決,蘇聯的戰爭機器同時癱瘓。

帳面上,這是一筆完美的交易。

1942 年 6 月 28 日,「藍色方案」(Fall Blau)正式發動。

目標:拿下高加索油田,同時以側翼(主力部隊旁邊的防護邊翼)掩護切斷伏爾加河運輸線。

一場賭上帝國命運的南下豪賭開始了。

關鍵決策:誰決定、押了什麼、為什麼

1942 年 6 月 1 日,希特勒在南方集團軍司令部對高級將領說了一句話,後來被軍事史學者 Joel Hayward 在其論文《Hitler’s Quest for Oil》(Journal of Strategic Studies, Vol. 18, No. 4, 1995)引用:

「If I do not get the oil of Maikop and Grozny then I must end this war.」(如果我拿不到邁科普和格羅茲尼的石油,我就必須結束這場戰爭。)

— Adolf Hitler, 1942 年 6 月 1 日,南方集團軍司令部

這不是修辭,是算術。

他算過帳:現有油料撐不到 1943 年夏天的大規模攻勢。

不拿高加索,就沒有下一局。

原始計畫是先後執行:先用主力確保史達林格勒側翼安全,切斷伏爾加河,再全力南下打油田。

這是合理的資源排序——先鎖住風險,再追求報酬。

但 7 月 23 日,希特勒發布第 45 號元首指令,把南方集團軍群一拆為二,同時執行兩個目標。

- A 集團軍群(利斯特元帥):南下攻高加索油田

- B 集團軍群(魏克斯元帥):東進攻史達林格勒

從「先後」變成「同時」,一個字的差別,代價是第六軍團 25 萬人在史達林格勒被包圍殲滅。

德軍參謀本部多次警告:兵力不夠同時達成兩個目標,側翼將由戰力較弱的羅馬尼亞、義大利、匈牙利部隊防守,形成致命缺口。

希特勒不聽。

更致命的是:他從來沒有設定「拿不到就撤」的條件。

不是「打到某個時間點打不下就回頭」,而是「不計代價打到底」。

沒有停損,就沒有退路,而沒有退路的仗,輸定了。

德國燃料帳:數字說話

結局在第一天就寫好了。

用數字說清楚:

德國燃料收支(1942 年)

- 合成燃料年產:約 400–500 萬噸

- 羅馬尼亞進口:約 180–200 萬噸/年

- 軍方月需求:約 725 萬桶(OKW 1941 年評估)

- 實際月供給:約 535 萬桶

- 結構性缺口:每月短缺約 26%

目標:高加索油田年產量

- 巴庫:約 2,400 萬噸(高加索最大單一油源)

- 格羅茲尼:約 440 萬噸

- 邁科普:約 260 萬噸

- 從出發陣地(頓河一線)到巴庫:逾 1,200 公里

帳面上,這是扭轉戰局的完美標的。

問題出在執行那一刻。

邁科普:帳面勝利,實際歸零

你知道邁科普打下來之後,德軍每天拿到多少油嗎?

答案:70 桶。

1942 年 8 月 9 日德軍攻下邁科普。

蘇軍撤退前執行了徹底的焦土政策——多份史料記載超過 850 口油井遭毀、壓縮設備大規模破壞、數萬噸原油就地焚燒。

德國工程師拼命搶修,最終只能榨出每天約 70 桶的產量,連一個裝甲師一天的消耗都不夠。

投入與回收的對比:

- A 集團軍群最遠從出發點向南推進約 610 公里後停滯,距巴庫仍有 600 多公里

- 回收:每天 70 桶油,持續約 5 個月後被迫撤退

- 代價:第六軍團全軍覆沒、東線戰略主動權永久喪失

Albert Speer 在其回憶錄《Inside the Third Reich》(Macmillan, 1970)中記述,1944 年 5 月他向希特勒報告盟軍石油轟炸的衝擊時說道:

「The enemy has struck us at one of our weakest points. If they persist at it this time, we will soon no longer have any fuel production worth mentioning.」(敵人打中了我們最脆弱的地方。如果他們這次堅持下去,我們很快就不會有任何值得一提的燃料生產了。)

— Albert Speer,《Inside the Third Reich》

從 1942 年南下打油田失敗,到 1944 年合成燃料工廠被炸,德國的石油困境從來沒有解決過。

這個結構性缺口,從第一天就寫好了結局。

你做過這三件事嗎?希特勒也做過

希特勒的決策失敗,不是因為他不懂石油重要,恰恰相反,他比任何人都清楚。

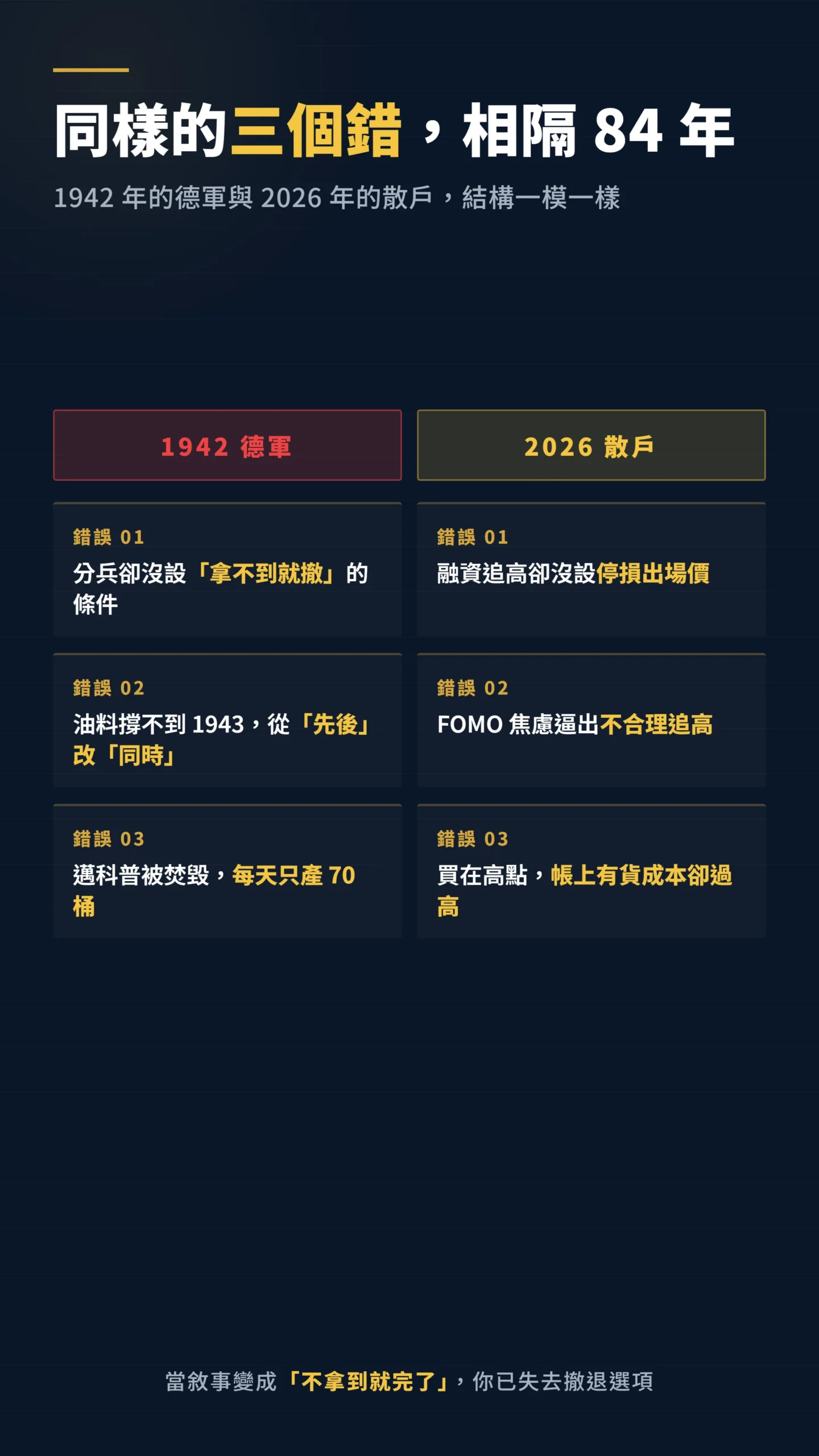

問題出在三個結構性錯誤,而這三個錯誤 2026 年的台灣散戶每天都在犯:

第一,槓桿上了,卻從來沒設「不行就撤」的條件。

德軍的致命傷不只是同時打兩場仗,而是從來沒有設定撤退條件——不是「拿不到邁科普就轉向」,是「拿不到就繼續打」,直到打不下去為止。

散戶版本:用融資追高之後沒有停損點,「不能認賠,認賠就爆」,所以繼續凹。

同時追多個部位會分散火力,但真正讓帳戶毀滅的,是那個融資倉位從來沒有出場條件。

先設停損,再談要押幾個方向。

第二,被時間壓力逼出不合理的行動。

希特勒知道油料撐不到 1943 年,所以從「先後執行」改成「同時執行」。

不是計畫變好了,是心態崩了。

散戶版本:看到群組別人賺錢、看到行情一直漲,「再不進場就來不及了」——這就是 FOMO(怕錯過行情的焦慮)把紀律沖掉的那一刻。

從原本的「等拉回再加碼」變成「現在就追」。

不是分析變了,是情緒贏了。

第三,拿到的「資產」根本不能用。

德軍打下邁科普,結果油田被炸得只剩每天 70 桶。

帳面上「拿到了」,實際上是空殼。

散戶版本:追高買進的股票帳面上「有了」,但買在高點、成本過高,一套就是兩三成。

帳上有持股,但那個持股對你的實際資產沒有正貢獻——跟拿到一座被燒毀的油田一樣。

最致命的共通點:當你把所有資源押在一個「不拿到就完了」的敘事上,你已經失去了撤退的選項。

希特勒不拿油田就打不下去,所以他不能停;散戶融資追高之後「不能認賠,因為認賠就爆」,所以繼續凹。

結構完全一樣。

對你持倉的 3 個啟示

- 先設停損點,再想要押幾個方向

希特勒真正的致命錯誤不是「同時打兩場仗」,而是從未設定「拿不到就撤」的條件。對散戶而言,槓桿部位的停損點是第一優先。具體動作:如果你有融資部位,今天就設一個停損價位——回撤多少你接受出場,這個數字要在進場前決定,不是套牢後才想。分散還是集中是第二層問題;槓桿暴露超過你能承受的最大回撤,才是第一層風險。 - 「等不起」的感覺出現時,就是你最該等的時候

希特勒從「先後執行」改成「同時執行」,轉折點就是「時間不站在我這邊」。當你感覺「再不買就來不及了」,這個情緒本身就是訊號——FOMO(怕錯過行情的焦慮)正在把你逼出超出能力範圍的行動。具體動作:設一個冷靜期規則,任何追高衝動出現時強制等 48 小時。48 小時後還想買,用原本計畫的倉位買;48 小時後不想了,你剛剛躲過一次邁科普。 - 拿到不等於賺到:買入成本決定這筆資產對你有沒有用

德軍拿下邁科普油田,帳面上是戰略勝利,但每天只產 70 桶,這個「資產」的實際貢獻是零甚至是負數。散戶追高買入的股票也一樣:帳上有 100 張,成本在歷史高點,這個持倉帶給你的只有壓力和睡不好。具體動作:檢視你現在持倉中成本最高的那一檔。問自己:如果今天沒有這個部位,我會用現在的價格買進嗎?如果答案是不會,你拿著的就是一座被燒毀的油田。

本文為個人觀點分享,不構成任何投資建議或投資邀約。

作者於撰文時未持有本文提及之任何相關資產。

過去績效不代表未來結果,投資前請審慎評估個人風險承受能力。

歷史人物的決策邏輯僅作為資本配置思考參考,不代表對該歷史人物或事件的歷史功過評斷。

參考資料:Joel Hayward,《Hitler’s Quest for Oil: The Impact of Economic Considerations on Military Strategy, 1941-42》, Journal of Strategic Studies, Vol. 18, No. 4, 1995; Adam Tooze,《The Wages of Destruction: The Making and Breaking of the Nazi Economy》, Penguin, 2006; Mark Harrison,《The Economics of World War II》, Cambridge University Press, 1998; Albert Speer,《Inside the Third Reich》, Macmillan, 1970; Maddison Project Database, University of Groningen; Thunder Said Energy, Oil and War: Ten Conclusions from WWII