ETF 下市是小事,這 3 個東西才是每天在偷你的錢

你以為 ETF 是「無腦存」最安全的工具?

根據美國長期市場研究,每 4 檔 ETF 就有 1 檔走到清算,而台灣 2025 年截至 8 月已有 5 檔 ETF 因規模不足相繼下市,其中 4 檔在上半年退場。

規模太小的 ETF 不是只有「下市可能拿不回錢」這麼單純,更可怕的是買賣價差被拉大、折溢價失控、造市商棄守這三個吃本金的隱形殺手。

本文把學術論文、台灣實際案例、監管門檻全部攤開講清楚。

你的 ETF 離強制下市有多遠?台灣法定門檻就在這裡

很多人不知道台灣的 ETF 是有「斷頭線」的。

根據台灣證券交易所規定,股票型 ETF 最近 30 個營業日平均淨資產規模低於台幣 1 億元、債券型 ETF 低於 2 億元、期貨型 ETF 低於 5 千萬元,投信就必須向金管會申請終止信託契約並辦理清算。

這不是「規模太小看起來醜」的問題,是法定退場機制。

規模 5 億以下就算「死亡觀察名單」。

根據 BusinessInsider 台灣 2025 年 5 月 19 日的統計,全台 291 檔 ETF(189 檔上市 + 102 檔上櫃)中,市值低於 5 億元的有 55 檔,日成交金額不到 500 萬元的有 57 檔,等於每 5 檔 ETF 就有 1 檔屬於高風險族群。

這個數字告訴你一件事:ETF 商品爆量發行後,劣幣多到出乎意料。

題材熱的時候大家搶發行、規模衝高搶受益人,題材一退、資金一抽,馬上跌到清算門檻邊緣。

學術研究告訴你:每 4 檔 ETF 就有 1 檔走到清算

你知道 4 檔 ETF 裡有 1 檔會被強制下市嗎?

不是偶爾,是長期統計。

Sherrill 和 Stark 兩位學者分析 2006-2016 年共 2,115 檔美國 ETF,發現有 549 檔走到清算,失敗率高達 26%(此為美國市場長期數據,台灣市場目前尚無同口徑統計,但結構邏輯高度相通)。

研究結論清楚指出:規模小、發行公司體質弱、投資主題冷門,是預測清算的三大關鍵變數。

「當一檔 ETF 規模偏小、發行投信本身體質不佳,或者投入到一個冷門投資主題時,被清算的機率顯著上升。基金、發行家族、市場條件在 ETF 創立當下的狀況,會大幅影響它能不能存活。」 — Sherrill & Stark (2018), ETF Liquidation Determinants, Journal of Empirical Finance, Vol. 48, pp. 357-373.

這份研究還有一個數字值得留意:美國被清算的 ETF 中位數規模只有 570 萬美元(約台幣 1.8 億元),和台灣法定門檻的 1 億元相當接近,說明規模極小的 ETF 在國際上本就是清算高發區。

研究也強調「發行投信的家族體質」是另一個關鍵存活變數——大型投信旗下的小 ETF 還能靠母公司補血維持規模,小型投信獨挑的小規模 ETF 則同時面對規模與資本兩道壓力,風險天差地別。

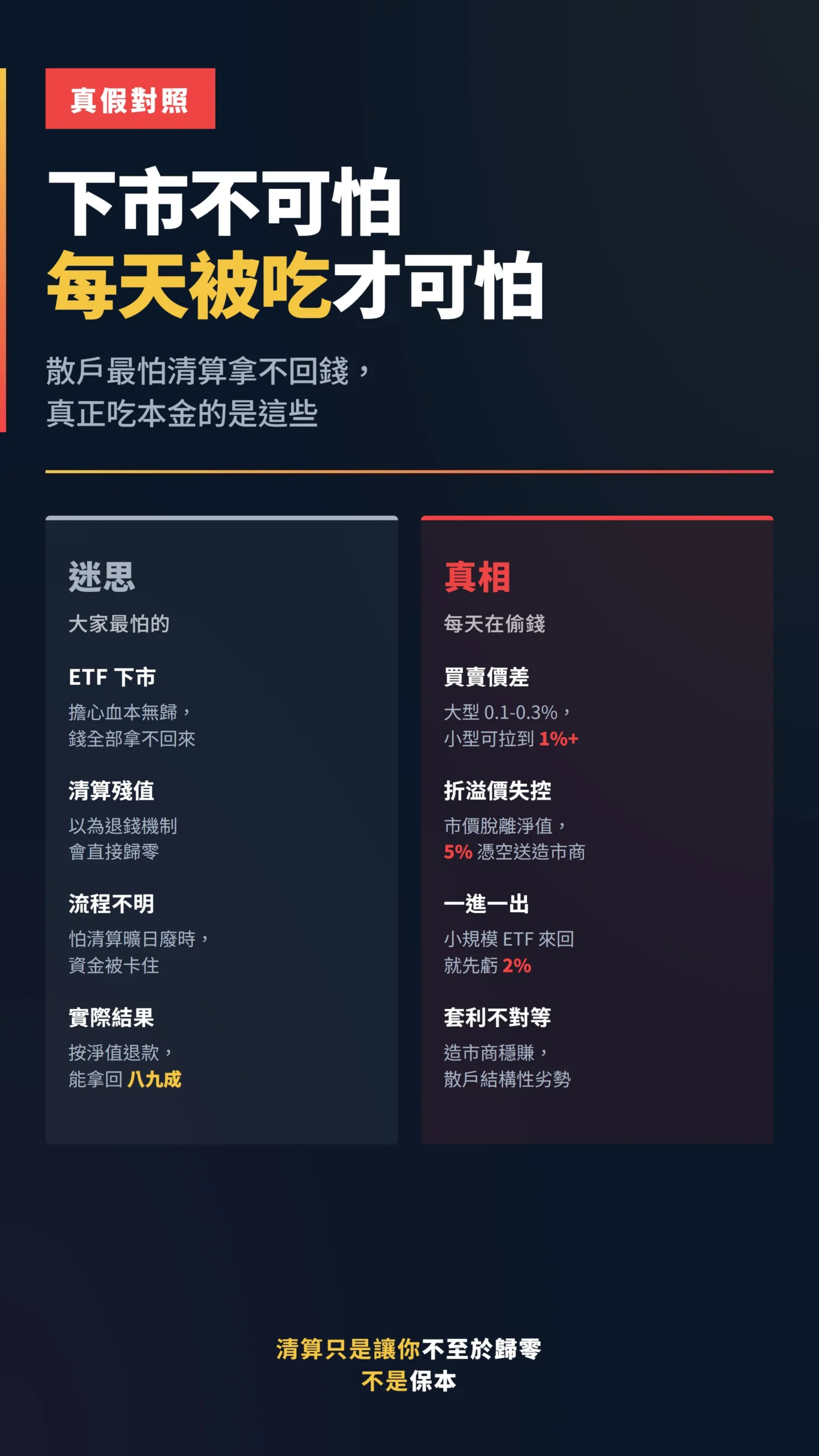

比下市更可怕的事:你每天都在被這個吃掉本金

大家最怕「ETF 下市拿不回錢」,但這其實是迷思。

真相是清算會按淨值退錢,扣掉清算費用基本上能拿八九成回來。

真正在每天慢慢吃你本金的,是「買賣價差」和「折溢價失控」。

先解釋「折溢價」:ETF 在交易所有市價,背後的資產有淨值,兩者之間的差距就叫折溢價。

溢價代表市價高於淨值,折價則相反。

規模小的 ETF 最容易出現折溢價失控。

規模小的 ETF 沒人想造市,造市商給你的買賣報價就會拉大。

一般大型 ETF 買賣價差約 0.1%-0.3%,但小規模 ETF 在波動行情下價差可以拉到 1% 以上,等於你一進一出就先虧 2%。

每天都這樣磨,比清算殘值還可怕。

更慘的是折溢價偏離。

當 ETF 沒有夠多資金量讓造市商套利,市價就會脫離淨值漂浮。

你以為自己在買淨值 20 元的 ETF,結果市價 21 元(溢價 5%),這 5% 是憑空送給造市商的稅金。

台灣經濟新報的研究就點出,造市商靠著低成本與制度優勢穩賺套利價差,散戶即便抓到很大的折溢價訊號,扣掉手續費和證交稅後所剩無幾,且這種機會本就極為稀少。

「ETF 折溢價套利並非民主化的策略,對造市商而言是一個提供流動性與享有制度稅務優勢所衍生出來、穩定且高勝率的收入流。對散戶而言,資金效率極低,即便個別交易勝率高,整體報酬仍受結構性劣勢侵蝕。」 — 整理自 TEJ 台灣經濟新報, 造市商與一般投資人在 ETF 折溢價套利中的實作績效探討。

講白了,規模小的 ETF 是「散戶被機構吃豆腐」的最佳場景。

2025 台灣陣亡名單 — 從 00925 看小型 ETF 的死亡曲線

2025 年的死亡名單已經開好了:富邦中國政策金融債券 ETF(00718B)、富邦中國投等債 ETF(00784B)、復華次順位金融債(00790B)、新光標普電動車 ETF(00925),加上群益 7+中國政金債(00794B),共 5 檔陸續退場,其中 4 檔在上半年下市,00794B 於 8 月 22 日終止。

值得特別拆解的是退場原因的差異。

5 檔中有 3 檔是中國相關債券 ETF(00718B、00784B、00794B),背後是結構性宏觀壓力在推動——中國信用利差持續擴大(即市場對中國企業還款能力的疑慮上升,要求更高的風險溢酬)、境外債監管環境收緊、台灣投資人對中國相關資產需求萎縮,資金外流比規模下滑更早成為殺手。

另一檔 00790B(復華次順位金融債)追蹤的是美元計價全球金融機構次順位債,與中國無直接關聯,退場主因是規模萎縮至 0.34 億元,遠低於 2 億元法定門檻。

兩種退場路徑不同,但結局一樣。

這個觀察告訴你:除了看 ETF 本身規模,還要判斷標的市場的宏觀環境是否還能撐住需求——外部環境逆轉時,贖回壓力會來得比你預期更快。

看 00925 的死亡曲線最有教育意義。

這檔 ETF 成立初期資產規模一度衝上 5.16 億元,受益人數突破 1,300 人。

但隨著電動車題材退溫、報酬持續負值,受益人持續流失,最終受益人數萎縮至 548 人(2025 年 4 月 28 日數據),淨資產跌破 1 億門檻,於 2025 年 6 月 5 日被台灣證券交易所宣告終止上市。

從巔峰到下市,前後不到 2 年。

這就是「題材型小規模 ETF」的標準曲線:發行時靠話術衝量、3-6 個月蜜月期、題材退潮、資金外流、規模跌破門檻、被迫清算。

00925 不是個案,是商業模式。

散戶的衝量本能從未消失,00403A 掛牌首日 419 萬張是最新案例。

造市商不理你的時候,才是你真正危險的時候

很多人天真地以為「ETF 都有造市商,所以一定買得到、賣得掉」。

錯了。

造市商有沒有積極報價,跟你的 ETF 規模成正比。

規模大、成交量高、套利機會多,造市商搶著做;規模小、量低,造市商只給你掛個樣板價就閃人。

而且整個流動性機制本就是機構的主場。

ETF 的流動性靠兩類機構協同維持:authorized participant(AP)在初級市場負責實物申贖、讓套利機制運轉;造市商則在次級市場提供報價、縮小折溢價偏離。

兩個角色不同,但都是機構。

這些機構在申購贖回時的交易成本,遠低於散戶在次級市場的手續費加證交稅綜合成本,先天就是結構性劣勢。

再加上機構有即時申贖權限、低延遲交易、稅務通道,台灣本土研究實證指出散戶的折溢價套利策略在偏離幅度小的時候根本不成立,必須等到折溢價偏離超過 3 倍標準差以上才能勉強損益兩平——而這種機會本就極少出現。

結果就是:規模小 → 造市商不積極 → 折溢價拉大 → 散戶被吃豆腐 → 散戶流失 → 規模更小 → 走向清算。

這個死亡螺旋一旦啟動就停不下來。

好啦,清算真的不是世界末日——但有一件事你要先搞清楚

清算當天你真的拿得回錢——但你很可能還是虧了。

聯合新聞網和市場先生都指出,ETF 清算不是血本無歸,投信會在扣除相關費用後按淨值退還。

實際清算流程約 1-1.5 個月,散戶可以選擇在最後交易日前出清,或持有至下市等清算款入帳。

但「拿得回錢」不等於「沒虧錢」。

你拿回的是下市當下的淨值,不是你的成本。

如果你 25 元買進、清算時淨值 15 元,你還是賠 40%。

清算只是讓你不至於歸零,不是保本。

更不要忘記再投資的麻煩——清算款拿回來後,原本的資產配置斷掉,你還要重新研究、重新進場。

雖然台灣 ETF 本身不課證所稅,但配息屬所得須計入當年度綜合所得申報,清算時間點若不巧落在高所得月份,可能影響稅率級距並衍生額外稅務成本,這些隱性損耗很多人在評估清算損失時都沒算進去。

給散戶的 5 個具體建議

第一,5 億以下的 ETF 直接從候選清單刪掉。

不要相信「淨值穩定、配息漂亮所以該買」這種話。

市場上 50 億以上的 ETF 有逾百檔(截至 2025 年 5 月,可於公開資訊觀測站查詢),選擇足夠,不用為了一檔小規模商品冒清算+流動性雙重風險。

第二,看 4 個指標一起篩:(1)市值大於 50 億元(2)日成交量大於 1,000 張(3)日成交金額大於 1,000 萬元(4)平均折溢價低於 0.5%。

四項都過才考慮,過一兩項的不算。

以上數據均可在公開資訊觀測站查詢,每季定期確認一次。

(注意:成交量指標主要適用股票型 ETF;債券型 ETF 流動性機制不同,重點改看折溢價與申贖量。

)

第三,題材型、主題型、產業型 ETF 要更嚴格。

Sherrill & Stark 的研究明確指出「投資主題冷門」是清算高度相關因子。

電動車、元宇宙、ESG、特定地區債這類題材性高的小型 ETF,是清算名單常客。

2025 年的案例更告訴我們:即便主題當紅,宏觀環境一旦逆轉(如中國信用風險上升、境外債需求萎縮),贖回壓力會來得比你預期的更快。

第四,定期檢視持有的 ETF 規模是否萎縮。

每季打開公開資訊觀測站看一下淨資產趨勢,如果連續兩季縮水超過 30%,就該認真思考是否該換馬。

等規模跌到 1.5 億再跑就太晚了,那時候折溢價已經失控。

第五,規模大不等於 ETF 品質好——這是反向提醒。

篩掉小型 ETF 之後,還要對大型 ETF 做第二層篩選:費用率、追蹤誤差、指數設計,才是決定長期報酬的核心變數。

有些追蹤爛指數的大型 ETF 規模龐大,長期績效卻落後同類競品,但完全不會被「5 億門檻」攔下來。

規模是必要條件,不是充分條件,別把篩選停在第一層。

今天花 10 分鐘,打開公開資訊觀測站查一下你手上 ETF 的規模趨勢和近期折溢價——這是現在就能做的一件事,也是最低成本的自我保護。

本文為個人觀點分享,不構成任何投資建議,亦非依《證券投資信託及顧問法》所為之投資顧問建議。

作者對文中所提及之 ETF 標的無持有或利益衝突關係。

所引用之數據與研究均已註明來源,請投資人自行查證並謹慎評估風險。

投資有風險,入市需謹慎。