台積電、國巨、緯創美國子公司單季賺 360 億——那筆錢,散戶追不到

先說結論:這 360 億是「大咖在川普 2.0 前就布好的局」,不是給散戶賺的單子。

台股對美投資額單季從 1.41 兆暴衝到 1.74 兆台幣,2026 Q1 認列獲利是 2024 全年的近 3 倍,但這些數字背後是 2018 至 2024 年間就已卡好位的玩家在收割。

散戶現在追台積電 ADR、追緯創、追國巨,本質上是追上山頂的人在分發傳單——不是不能買,是要知道你在買什麼。

你以為 2026 Q1 突然爆賺?人家七年前就卡好位了

這 360 億不是川普關稅利多兌現,是七年前播種的果實。

根據經濟部投審司資料,截至 2026 年第一季,台股 402 家上市公司在美設有 937 家子公司,光是台積電對美原始投資金額,就從 2018 年的 188 億台幣暴衝到 2025 年底的 6918 億台幣,占全體台股對美加碼比重接近一半。

翻成白話:當你 2024 年底才在 LINE 群組裡聽到「美國概念股」這個詞時,大咖的錢已在地下扎根六年了。

2026 Q1 單季賺進 360 億,等同 2024 全年 129.8 億的近 3 倍,但這個倍數的分母是「過去七年的 capex 折舊已跑完」,不是分子端突然發功。

散戶看到的是分子,大咖賺的是分母的時間價值。

台積電亞利桑那州:從全年虧逾百億到單季賺 169 億,翻臉比書還快

真正的問題不是「亞利桑那廠開始賺錢」,是「市場對這份財報的解讀全錯」。

亞利桑那廠 2024 全年認列虧損逾百億台幣,2026 Q1 單季貢獻獲利 169 億元——帳面上是大反轉沒錯,但這個轉折有兩個關鍵但書,媒體幾乎沒人講。

第一,依台積電投資人關係資料,2026 Q1 整體合併淨利 5724.8 億元,EPS 22.08 元,亞利桑那這 169 億只占整體的 2.95%——講白了,美國廠賺不賺錢,對你買的台積電股價影響有限。

第二,CFO 黃仁昭在法說會明講,海外廠初期稀釋毛利率 2–3 個百分點,後期 3–4 個百分點(美國廠每賺一塊錢,比台灣廠少賺那個比例)。

加上這 169 億有部分是「採權益法認列」的帳上數字——按持股比例把子公司獲利算進來,不代表真正拿到現金——實質毛利貢獻是打折的。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼;以問卷得到的預期報酬,與後續模型估計的實際報酬,呈現強烈負相關。」 —— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, Issue 3, pp. 714–746.

大咖的時間軸是這樣畫的,你的進場時點剛好是最差的

大咖是這樣布局的,你的進場點剛好是終點站:2018 年,台積電對美投資 188 億;2020 年加碼至上千億等級;2022 年宣布亞利桑那 2 廠;2024 年宣布 3 廠,總投資額拉到 6918 億;2026 Q1 才開始認列每季獲利。

國巨 2020 年就完成併購 KEMET,今年收割鉭電容漲價的果實。

緯創 2024 年 Q4 美國廠才出第 1 批貨,2026 Q1 北美廠獲利占比已快速攀升。

大咖玩的是 7 年期的長線局,散戶玩的是 7 天期的追漲殺跌。

當概念股飆漲是因為法人在「兌現過去七年布局的帳面獲利」,散戶這時候追進去,等於付溢價買「已認列完的故事」。

2026 Q1 的 360 億只發生在首季——Q2 以後基期已墊高,同量級的季增驚喜機率很低。

你買的「美概股」,美國獲利其實只占 3%

來算一筆殘酷的帳。

台積電 2026 Q1 淨利 5724.8 億,亞利桑那貢獻 169 億,占比 2.95%;緯創 Q1 淨利 96.31 億,北美廠營收快速擴大但獲利占比仍非主導;國巨 Q1 EPS 3.9 元,KEMET 貢獻有提升但被毛利率壓力部分抵銷。

把這三檔合起來,「美國紅利」貢獻整體獲利大約落在 5–10% 之間,不是市場炒作的「all-in 美國轉骨」。

更殘酷的是 ADR 溢價。

台積電 ADR(TSM)對台股 2330 長期存在溢價(在美國交易所買同一家公司的股票,本來就比在台灣貴那個比例),你在 TSM 買進就先吃一刀溢價成本。

退一步,就算買台股 2330,主導股價的還是 3 奈米、2 奈米的整體稼動率,不是亞利桑那這 2.95%。

還有一個媒體幾乎沒提的變數:台幣升值。

美國子公司以美元賺進、換算台幣認列,台幣走強直接壓縮帳面數字——美國廠實際賺的美元沒變,但台幣版的財報自動縮水。

散戶以為自己在賭川普 2.0 紅利,實際上賭的是台積電的整體競爭力,只是多付了「美國概念」的溢價而已。

你有沒有看到外資大買就跟著進?那你可能剛好被賣了

這是教科書級別的「看到新聞才進場的交易習慣(attention-driven trading)」。

問題是,當你看得到的新聞,通常就是反指標。

柏克萊財金教授 Brad Barber 與 Terrance Odean 用 66,465 戶散戶帳戶的真實資料證明:交易最頻繁的那 20% 家戶,年化報酬只有 11.4%,遠低於市場 17.9% 的指數報酬。

原因不是運氣,是過度自信加上資訊不對稱。

「在 1991–1996 年間的 66,465 戶散戶帳戶資料中,交易最頻繁的 20% 家戶年化報酬僅 11.4%,同期市場報酬為 17.9%——差距 6.5 個百分點,全虧在頻繁進出的手續費與時機錯判。」 —— Barber & Odean (2000), Trading Is Hazardous to Your Wealth, The Journal of Finance, Vol. 55, No. 2, pp. 773–806.

翻成 2026 年的台股版本:當新聞標題寫「外資大買美概股」時,外資是在賣給散戶,還是在跟散戶一起追?

從歷史 pattern 看,當新聞標題化的當下,外資多半已切到減碼模式,只是節奏比較慢。

你追的是「跟著外資走」這個敘事,沒看到的是外資在哪一個價位開始進場——而那個價位通常是你看到新聞前 3–6 個月。

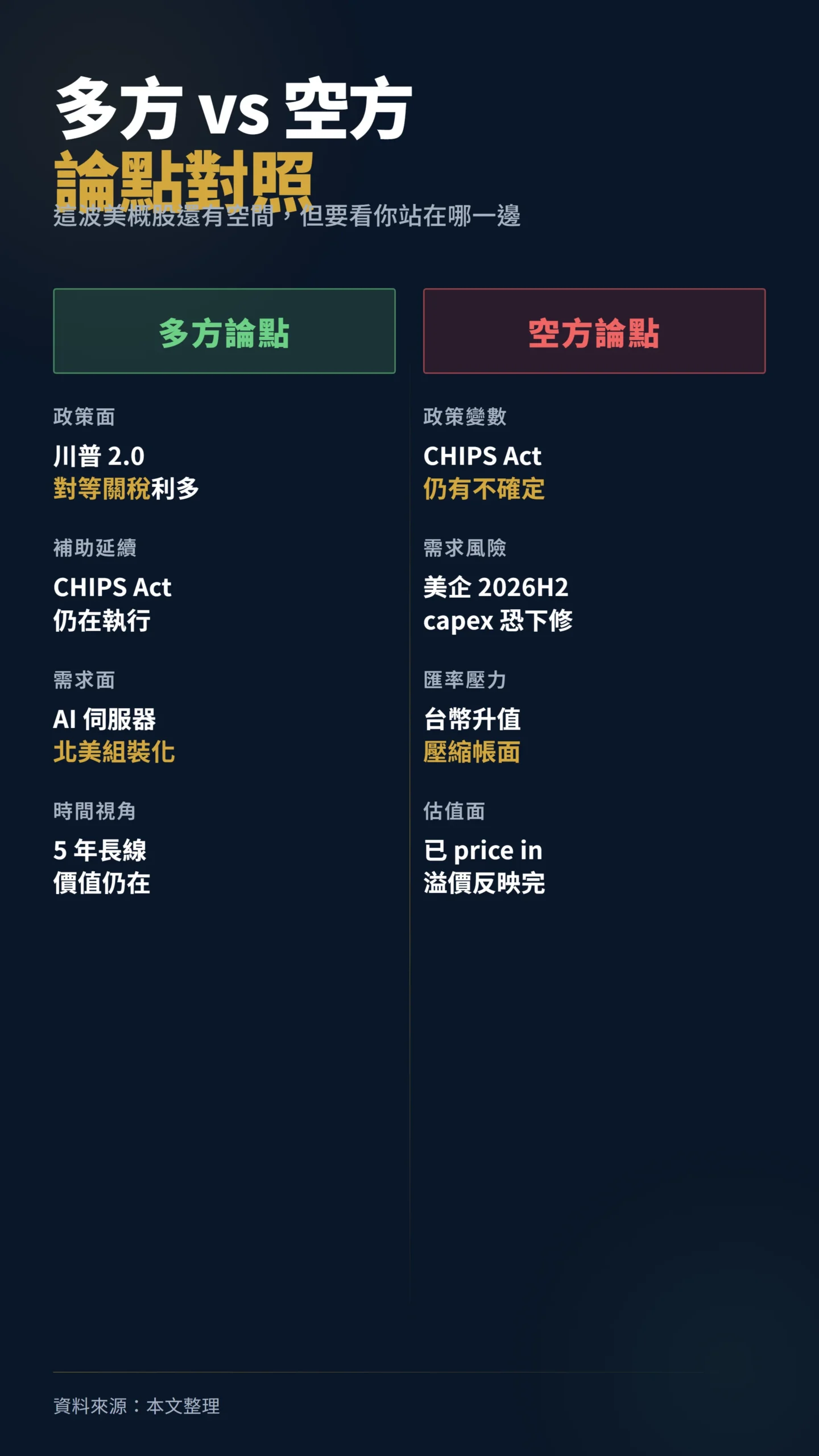

反方觀點:這波美概股還有空間,但不是給現在才進場的人

這波不是騙局,但紅利不是現在才進場的人拿的。

川普 2.0 的對等關稅、CHIPS Act 補助延續、AI 伺服器北美組裝化的趨勢,都是真實的中長期變數。

如果你的時間視角是 5 年,而且願意承受中間 30–40% 的回檔,台積電、緯創、國巨的長線價值還在。

但這跟「現在進場買概念股」是兩回事。

長線價值的兌現方式是定期定額分批進場,不是看到新聞 all-in。

如果你 2026 Q1 財報季才知道「美概股單季賺 360 億」,你的進場時點已比 2024 年底布局的人晚了一年半——台積電已漲了一大段,緯創 2026 Q1 EPS 3.06 元早已被市場 price in,溢價反映完了。

還有兩個風險要補充:CHIPS Act 補助在 Trump 2.0 任期仍有政策不確定性;緯創的北美廠需求根本來自 AI 伺服器 capex,若美企 2026 下半年開始下修資本支出 guidance,「北美廠獲利高成長」的敘事基礎就會動搖。

亞利桑那廠的獲利曲線雖在爬坡,但台幣升值加上毛利稀釋,帳面獲利未必等比例轉化成股東報酬。

給散戶的具體建議:三件事做完再下單

第一,翻財報先看「美國子公司獲利占整體比例」。

如果一檔股票被吹成「美概股」,但美國貢獻獲利占比不到 10%,你買的就只是故事,不是基本面。

台積電 2.95%、緯創 5–10%、國巨 KEMET 約 15–20%——占比越低,「概念」溢價越虛。

第二,查台灣證交所的外資持股變動報告與主力進出明細,而不是跟著新聞標題走。

看外資是在哪個價位區間連續買超、成本落在哪裡。

你追的是已公開的資訊,外資通常在 3–6 個月前就完成布局。

第三,把資金切成至少 4 等分,分批進場。

寧可錯過,也不要 all-in。

Barber & Odean 那篇論文的結論之一是:週轉率越低、進場時點越分散的散戶,績效越接近指數。

你打不贏台積電,但你可以打贏「比你還急的另一個散戶」。

這波 360 億的故事最諷刺的地方在於:真正賺到錢的人,沒有在看這則新聞。

他們 2018 年就在了。

新聞是給沒在場的人讀的,而你讀新聞讀得越認真,越像那個來收尾的人。

本文為個人觀點分享,所有數據引用自經濟部投審司、台積電投資人關係、自由財經、鉅亨網、經濟日報公開資料,以及 Greenwood & Shleifer (2014)、Barber & Odean (2000)學術論文。

文中所有對個股的討論皆為市場分析,不構成任何投資建議,亦不涉及買賣勸誘。

本文作者及相關方不就任何直接或間接損失負責。

投資有風險,入市需謹慎。