買 ETF 每天都在付這筆錢,但你帳單上永遠看不到

你以為買 ETF 最大的成本是手續費,但真正每天從你口袋掏錢的,是一筆你帳單上永遠看不到的數字。

它叫內扣費用,不會跳出扣款通知,不會寫在交割單上,卻是不論你賺錢還是賠錢,每一天都從淨值裡默默扣走的成本。

這篇要把它從頭拆到尾:它是什麼、由哪些東西組成、為什麼台股 ETF 比美股貴好幾倍,以及在三十年的複利之後,1% 的差距會吃掉你多少退休金。

看完你會明白,挑 ETF 比的不只是配息,更是這條看不見的成本線。

真正的問題不是手續費,是這筆「天天扣」的內扣費用

很多散戶把成本焦點全押在手續費上,這其實搞錯了重點。

手續費是你買賣時付一次的外收費用,看得到、算得清;內扣費用則是直接從基金淨資產裡每天扣的內含成本,你完全感覺不到。

內扣費用的核心是經理費加保管費,每天從基金的淨值中自動扣除,再反映到你看到的單位淨值上。

換句話說,你不是「沒付」,而是「付了但沒看到」。

台股 ETF 的內扣費用通常落在 0.4% 到 1.0% 之間(資料來源:Fugle 富果客服中心,2024);相較之下,美股主流指數型 ETF(如 Vanguard、BlackRock 等主要發行機構的標普 500 指數型)各自公告的費率多數低於 0.1%,部分產品低至 0.03%。

這個費率比較是單就基金管理費用而言;台灣投資人若要直接買入美股 ETF,還須承擔換匯手續費、匯率價差與複委託的額外成本,不宜直接以費率數字畫等號。

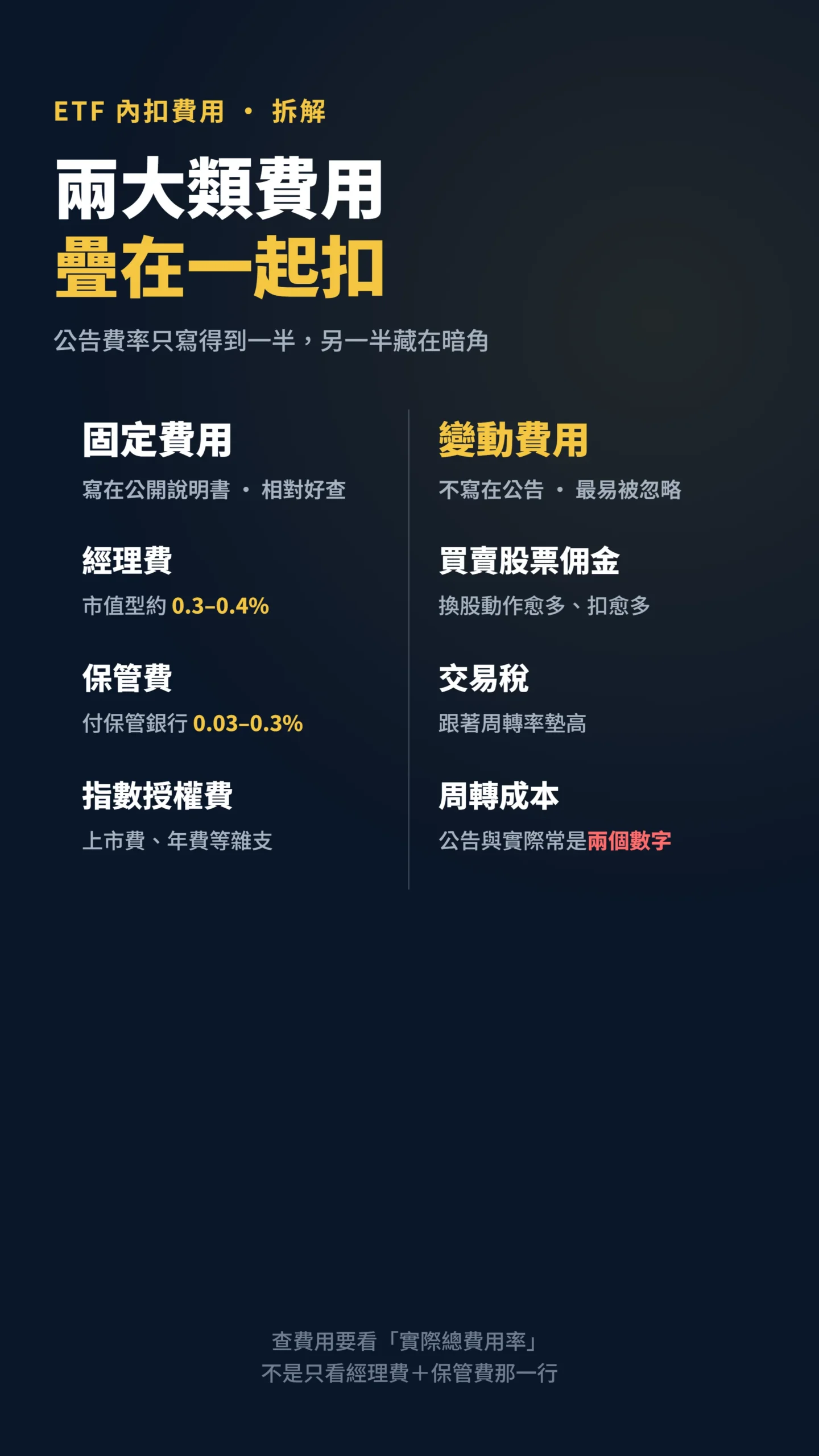

內扣費用到底扣了哪幾筆?拆開看才知道被坑在哪

你以為買 ETF 費用只有一行,其實是五六筆疊在一起。

把它拆開看,才知道錢花到哪去。

業界通常分成兩大類:固定費用與變動費用。

固定費用是寫在公開說明書、相對好查的部分。

最大宗是經理費,付給投信的研究與管理團隊,市值型 ETF 常見 0.3% 到 0.4%;若是主動型共同基金,這一項就高到每年 1% 到 2.5%。

其次是保管費,付給保管銀行,通常 0.03% 到 0.3%。

再來還有指數授權費(就是付給 MSCI、摩根等指數編製機構的使用費)、上市費與年費等雜支(資料來源:永豐金證券豐雲學堂,2026)。

變動費用才是最容易被忽略的暗角。

它包含 ETF 買賣成分股的經紀商佣金、交易稅、出借與借入股票的應付費用等。

這些跟著基金的換股動作走,周轉率(換股次數,愈高代表買賣愈頻繁、成本愈高)愈高、扣得愈多,而且不會寫死在公開說明書的「經理費+保管費」那一行裡。

這就是為什麼公告費率和你實際被扣的,往往是兩個數字。

號稱免手續費,結果每年偷扣你更多

真正坑人的不是看得到的手續費,是藏在「免手續費」話術後面的分銷費。

很多通路主打「後收型、零手續費」,聽起來佛心,實際上是把成本換了個地方收。

後收型基金會直接從基金淨值中扣除分銷費,這是基金公司付給銷售通路的錢。

「免手續費」改成每年從基金淨值內扣,時間一長,反而可能比一次性的前收手續費還多(資料來源:投信投顧公會「通路報酬介紹」)。

「免手續費」四個字,往往只是把帳單換成你看不到的那一張。

數據實證:高股息 ETF 為何比市值型「貴」

同樣掛著 ETF 的名字,內扣成本可以差到三倍以上,關鍵就在周轉率。

市值型 ETF 持股穩定、換股少;高股息 ETF 為了追逐殖利率頻繁換股,變動費用就墊高了實際成本。

看數字最清楚。

2024 年市值型台股 ETF 的實際費用率平均約 0.46%,其中最低的是富邦台 50 的 0.23%、富邦公司治理 0.25%、富邦摩台 0.33%(數字以各基金截至 2024 年底年度財務報告書為準)。

對照之下,0056 元大高股息公告的經理費加保管費約 0.335%、00878 國泰永續高股息約 0.285%,看起來都不高。

「以 2022 年實際產生的內扣費用計算,0056 約為 0.86%、00878 約為 0.50%,與公告的固定費率出現明顯落差,差距主要來自買賣周轉成本。」— 整理自 Mr. Market 市場先生,0056 與 00878 比較

這就是重點:你看公告的 0.335%,實際被扣的可能是 0.86%。

差的那一截,全藏在變動費用裡。

需要特別注意的是,上述為 2022 年數據;0056 在 2023 年後已調整選股策略與換股邏輯,00878 規模大幅膨脹後成本結構也有所不同,實際費率請以各基金最新年度財務報告書為準。

所以查內扣費用時,務必看「實際總費用率」而不只是「經理費+保管費」,而且要以完整一年為觀察區間,因為換股成本不是每個月都發生。

費用預測績效,這是金融學的經典結論

費用幾乎是少數能事先預測基金未來績效的指標,而且方向永遠是負的——費用愈高,長期績效愈差,幾乎沒有例外。

這不是業配話術,是學術研究反覆驗證的結果。

Carhart 在 1997 年建立了共同基金報酬四因子模型,研究發現基金費用與交易成本是績效差距的重要持續性解釋因子——費用低的基金傾向持續優於費用高的基金。

研究同時發現動能因子(過去績效延續性)是績效差異的另一主要來源,但核心結論是:研究並不支持「存在有選股能力的基金經理人」這個說法。

「股票報酬的共同因子,加上基金費用與交易成本的持續差異,幾乎可以解釋基金報酬全部的可預測性;證據並不支持市場上存在具備技能或資訊優勢的基金經理人。」— Carhart, M. M. (1997),On Persistence in Mutual Fund Performance, The Journal of Finance, Vol. 52, No. 1.(作者意譯)

把鏡頭拉到整個市場更驚人。

French 在 2008 年擔任美國金融學會主席的演說中估算,1980 到 2006 年間,投資人平均每年花掉相當於整體股市市值 0.67% 的金錢去追求超額報酬,光是 2006 年,美股的主動投資成本就高達 1,020 億美元。

「若把社會為了讓股價反映真實價值所付出的成本加總,多數投資人若改採被動投資,這筆錢大可省下。」— French, K. R. (2008),Presidential Address: The Cost of Active Investing, The Journal of Finance, Vol. 63, No. 4.(作者意譯)

按照 French 的估算,整個市場每年花費相當於股市市值 0.67% 的成本去「試圖打敗市場」——這筆集體摩擦成本大多流入金融中介的口袋,而非投資人的帳戶。

換個方式理解:2006 年一年,美股投資人集體付出了超過千億美元的主動管理摩擦成本,而這筆錢在統計上並未換來整體報酬的提升。

1% 的差距,三十年後是一台進口車

每年 1% 聽起來像零頭,但複利會把它放大成你不敢看的數字。

內扣費用最可怕的地方,是它不論你賺賠都照扣,而且時間愈長、被吃掉的複利愈兇。

用一個保守試算說明(假設一次投入 100 萬元、不再加碼、市場年化報酬 7%、持有 30 年):完全沒有費用的情況下,本利和約為 761 萬元;若每年被內扣 1%、實質報酬降為 6%,本利和只剩約 574 萬元。

兩者差距約 187 萬元——相當於一台中型進口車的車價,這不是手續費那種一次性的小錢,而是被複利持續放大的黑洞。

這也呼應券商提醒:內扣費用對長線持有者的殺傷力,遠大於短線交易者(資料來源:Yahoo 奇摩股市,ETF 停看聽)。

內扣費用以外,台灣投資人還有一張看不見的稅單

談完內扣費用,有一筆台灣投資人更切身的「看不見的成本」往往被忽略:配息帶來的稅負。

這個議題在高股息 ETF 盛行的台灣,重要性不低於費率本身。

在台灣,股利所得需計入個人綜合所得稅,或選擇 28% 分離課稅;另外,當單次配息金額超過新台幣 2 萬元,還須額外被扣 2.11% 的二代健保補充保費,不論你的所得稅率高低都照扣。

以持有 100 萬元、年化配息率約 6% 的高股息 ETF 試算,每年配息約 6 萬元,補充保費約 1,266 元;帳戶規模愈大,這個數字等比例放大,且每季配息的節奏讓補充保費觸發更頻繁。

對於適用較高所得稅率的投資人,配息稅負有時比內扣費用本身更直接影響實際到手報酬。

這也是「高股息 ETF vs. 市值型 ETF」的真實報酬比較,必須把稅負結構一起算進去的原因——光看費率或配息率,算出來的答案會差很多。

給散戶的具體做法:三步驟查清楚再買

與其事後抱怨報酬被吃掉,不如買進前先把這條成本線查清楚。

內扣費用是極少數你「事前就能掌控」的變數,不需要預測市場,只需要動手查。

第一,查實際總費用率,不要只看公告費率。

到投信投顧公會網站的「統計資料」找「境內基金各項成本比率」,或直接下載該檔基金的年度財務報告書,看實際發生的總費用率,並以完整一年為基準。

公告的「經理費+保管費」永遠比實際低,差距就藏在變動費用裡。

第二,把周轉率與追蹤誤差一起納入考量。

追蹤誤差是指 ETF 實際報酬與它所追蹤指數之間的偏差幅度,誤差愈大代表管理品質愈差、隱性成本愈高。

同類型 ETF 之間,周轉率高的變動成本就高;高股息類因為頻繁換股,實際內扣往往高於市值型,配息再香也要扣掉這層成本來算淨報酬。

費率和追蹤誤差要放在一起評估,一支費率 0.15% 但追蹤誤差 1.5% 的 ETF,綜合成本不見得比費率 0.5% 但追蹤誤差 0.3% 的 ETF 更低。

第三,同類型挑費用低的、確認規模、長抱降低交易成本。

學術證據一致指向低成本長期勝出,與其追逐明星基金,不如把可控的費用壓到最低。

但要注意:ETF 規模過小(業界一般以 20 至 30 億元以上為參考門檻)可能面臨流動性差或被迫清算風險,低費率若被這些隱性成本抵銷,省的那一截就白省了。

如果你打算換倉,換倉本身也有交易成本與稅負,需確認費率節省大於換倉代價,才真的划算。

最後補一個常被忽略的面向:ETF 的買賣價差。

對於規模較小、流動性較差的 ETF,每次進出的買賣價差可能吃掉 0.1% 到 0.3%,頻繁交易者的實際總成本遠高於費用率本身。

挑 ETF 時,流動性與規模也是值得確認的變數。

記住一句話:報酬無法保證,但費用一定發生。

本文為個人觀點分享,作者非投顧執照持有人,文章不代表任何機構立場,不構成個人化投資建議。

文中數字均整理自公開資料並標註來源,實際費率以各基金最新公開說明書與年度財務報告書為準。

投資有風險,入市需謹慎。