外資空單衝近7萬口、單日倒貨756億,台股45677點到底是逃頂還是上車?

先講結論:單日賣超756億不是世界末日,但這次拉回真正該警惕的,不是數字本身,而是「外資現貨可能回補、期貨卻死抱空單」的雙面手法,再疊上Fed升息疑慮重燃與新主席可能廢掉點陣圖的政策不確定性風險。

點陣圖是Fed官員定期公布的利率預測圖,用來告訴市場未來可能升降息的方向;一旦廢掉,市場就失去最重要的政策參考座標,利率定價的混亂程度會大幅上升。

2026年6月4日台股收45677.46點、單日重挫781.7點(跌幅1.68%),跌破46000、終結四連紅(自由時報)。

這篇不報明牌,只給你一套「逃頂還是逢低攤平」的判斷框架。

別急著喊崩盤:756億賣超在「兆元時代」沒你想的可怕

你以為756億是天文數字,但放進成交量裡它其實只佔5.7%。

當天台股成交量衝到逾1.32兆元,外資現貨賣超756.85億元,換算下來只佔總量的5.7%左右(聯合新聞網,2026/6/4)。

在動輒兆元成交的多頭市場,單日這種量級的調節並不罕見。

不過,5.7%這個比例藏著一個盲點:問題從來不是「外資賣了多少比例」,而是「誰在接盤?」當天三大法人合計賣超931.58億元,自營商也賣超213.67億元,只有投信買超38.94億元獨撐(同前引)。

外資賣、自營也賣,投信勉強撐盤的量根本填不住缺口,整個市場的接盤結構相當脆弱。

個股殺得更兇:凱基金被外資賣超逾15萬張,聯發科一天跌115元,鴻海重挫跌破300元,緯創重挫9.28%,華碩、仁寶甚至亮燈跌停(同前引)。

外資在前一交易日才剛大幅現貨買超、推升台股突破46000點,本週旋即反手倒貨,形成明顯的高位換手格局。

當權值股與AI供應鏈同步補跌,代表這不是個股利空,而是籌碼面的整體調節。

真正的訊號在期貨不在現貨:近7萬口空單在說什麼

真正的問題不是外資賣了多少現貨,是它在期貨留了多大的空單。

截至2026年6月4日,外資台指期淨空單單日再增2704口,累積淨空單已達6.94萬口,逼近7萬口大關(自由時報)。

對照前一週的6萬650口,空單是「續增」而非回補,這才是籌碼面最該盯的訊號。

現貨買、期貨空,這種背離本身就是一種態度。

學術上,期貨未平倉部位帶有對後市的資訊含量:

「商品、貨幣、債券與股票市場的未平倉量變動,與現貨及期貨價格高度相關;未平倉量的變化對後續報酬具有一定的預測力。」(筆者譯自英文原文)— Hong & Yogo (2012),What Does Futures Market Interest Tell Us about the Macroeconomy and Asset Prices?, Journal of Financial Economics, Vol. 105.

需要補充的是:這篇論文的核心發現集中在商品期貨,對股票市場的預測力顯著較弱;台指期的適用性需獨立評估,不能直接套用。

但這裡要拆一個迷思:空單不等於看空。

外資現貨部位龐大,期貨空單很大一部分是「避險」與「套利」的對沖,不能直接讀成它在賭台股大跌。

散戶若看到「空單創新高」就嚇到全砍,很可能誤判了一個本質上是避險的部位。

Fed換主席、廢掉利率預測圖——這才是台股真正在怕的事

市場說「年底升息機率攀升」,但攤開Fed自己的點陣圖,講的根本是降息。

這就是這次最弔詭的地方。

2026年6月台股下殺,導火線之一是「美國經濟數據讓年底升息機率攀升,加上市場預期新任Fed主席可能捨棄點陣圖」(自由時報)。

可是現實是:2026年3月的點陣圖中位數(即Fed官員利率預測的匯總中點),仍預估2026年降1碼,只是把PCE通膨(美國聯準會最愛用的通膨指標)預估從去年12月的2.4%上修到2.7%(CNBC,2026/3/18)。

真正讓鷹派疑慮重燃的,是通膨黏著與油價上漲;市場對升息的擔憂屬於小機率但高衝擊的極端情境(尾部風險),而非Fed已正式轉向升息的確定訊號。

換句話說,「升息機率攀升」和「點陣圖說降息」並不矛盾——點陣圖是Fed的中性基本情境,市場在定價的是尾部情境的機率悄悄上升。

更大的變數在人事。

鮑爾任期2026年5月15日到期,川普提名的接任者Kevin Warsh已於2026年5月正式就任新任Fed主席,市場認為他可能取消點陣圖(WisdomTree,2026/2/25)。

點陣圖一旦消失,這不是「不確定性稍微上升」,而是全球利率定價的核心座標被移除。

對新興市場資金流向的衝擊,遠比「升降息一碼」之爭大一個數量級——這才是台股這次拉回背後,比升息本身更根本的政策風險。

外資也會跟風亂買:為什麼聯發科、鴻海同一天一起崩

很多散戶把外資當神拜,但研究告訴你,外資自己就是最大的羊群。

台灣市場的實證早已證明,合格境外機構投資人(QFII,也就是我們口語說的外資法人)會彼此跟單、同進同出。

「合格境外機構投資人在選股時會出現群聚行為,他們會跟著彼此同時買進或賣出相同的證券。」(筆者譯自英文原文)— Do Qualified Foreign Institutional Investors Herd in Taiwan’s Securities Market?, Emerging Markets Finance and Trade, Vol. 44, No. 4 (2008).

更關鍵的是,外資的群聚對大型股的價格衝擊特別明顯。

學術研究指出,外資集中在大型權值股的群聚行為,會對股價造成超出基本面所能解釋的顯著衝擊(The price impact of foreign institutional herding on large-size stocks in the Taiwan stock market, Review of Quantitative Finance and Accounting)。

這正好解釋了為什麼6月4日聯發科、鴻海、緯創這些大型權值股一起補跌——外資的羊群效應,在大型股身上效果最強。

這裡有一個更大的問題值得盯著看:台積電佔台灣加權指數逾42%的權重,是判斷這次是技術性修正還是趨勢反轉的最關鍵指標。

台積電若跌5%,加權指數自動承壓逾2%;若未來幾個交易日出現外資連續賣超、股價帶量跌破季線,那就不是「健康修正」的框架,而是需要重新評估整體持股比例的警示訊號。

AI供應鏈的本次下跌,究竟是評價修正還是訂單展望惡化,目前仍未有定論。

CoWoS(台積電的先進封裝技術)需求能見度、亞馬遜、微軟、Google等雲端巨頭(Hyperscaler)的資本支出指引,才是決定緯創、鴻海後續走勢基本面支撐是否存在的核心問題。

外資不是看到未來,它只是動作大、轉向快。

散戶若把外資的單日進出當成方向盤,往往是在它過度反應的高點接刀、在低點被洗出場。

散戶最該怕的不是外資,是自己的FOMO

真正讓散戶賠錢的,從來不是外資的空單,而是自己在最樂觀的時候追到最高點。

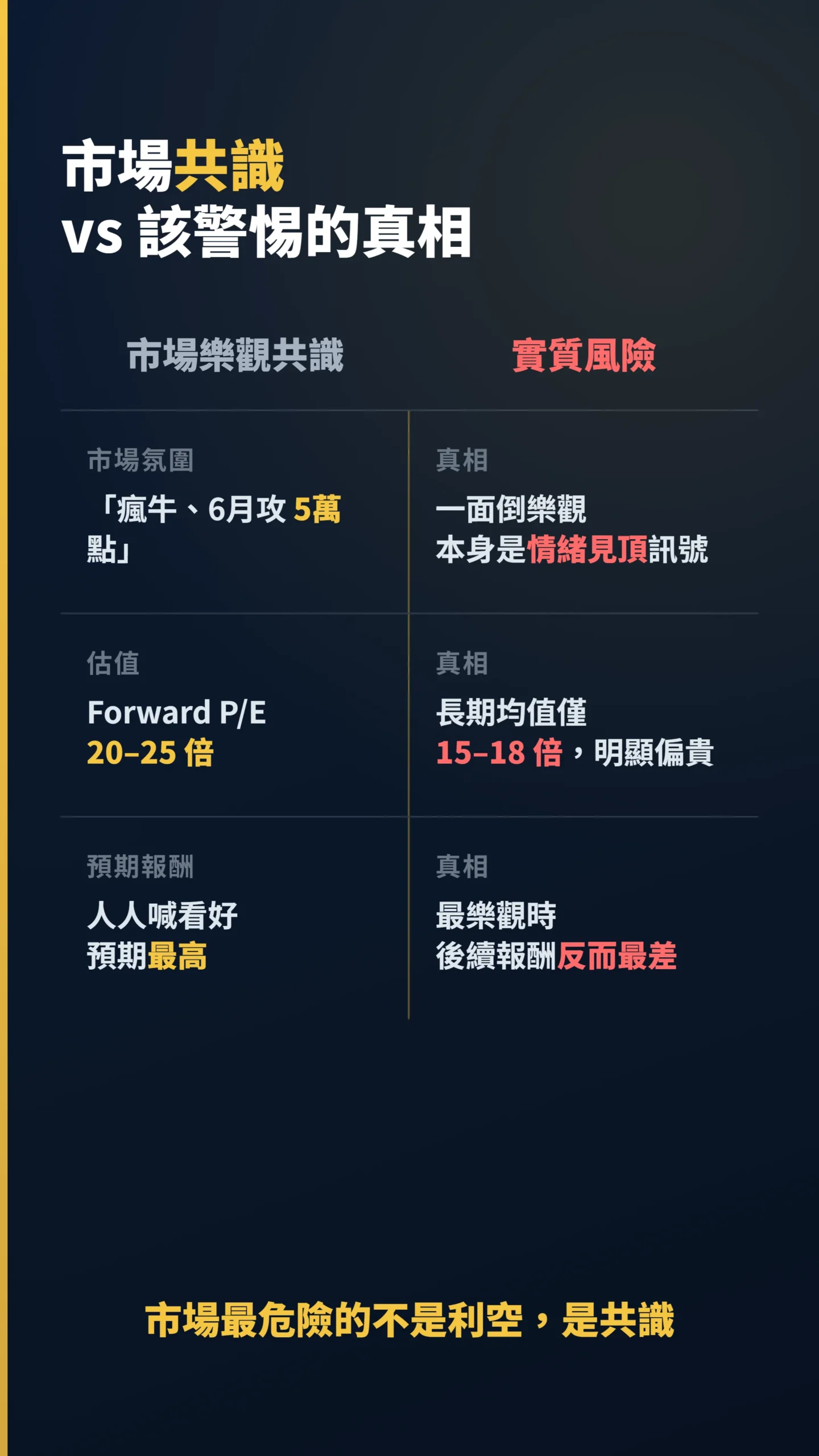

就在這波拉回前,市場氛圍是「台股瘋牛、6月上看5萬」,這種一面倒的樂觀本身就是風險訊號。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼;以問卷得到的預期報酬,與實際後續報酬呈現負相關。」(筆者譯自英文原文)— Greenwood & Shleifer (2014),Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, 714-746.

這個研究橫跨近半世紀的六組數據,結論很殘酷:當所有人都喊看好、預期報酬最高時,後續實際報酬反而最差。

這個行為規律並非因為研究年份舊就失效——只要人類的FOMO機制還在,市場的情緒週期就會持續運作。

把這個結論套回2026年6月的台股,當財經版滿是「攻5萬」「瘋牛」標題時,恰恰是該降低期待、而非加碼FOMO的時刻。

再從估值角度看:台股在45677點的預估本益比(Forward P/E)目前約落在20至25倍,高於過去長期均值的15至18倍,估值已明顯偏貴這件事並非秘密。

AI供應鏈的估值溢酬,有多少是基於確定的訂單展望、又有多少是純粹的市場樂觀情緒?

當市場共識是「台積電CoWoS需求持續強勁、AI資本支出不斷加速」,一旦任何雲端巨頭的資本支出指引稍微保守,評價修正就不只是10%的問題。

市場最危險的不是利空,是共識。

當逢低攤平變成全民運動,這個「低」很可能還不夠低。

逃頂還是攤平?先看這五個數字再動手

拉回第一天,你的手最癢的那個時刻,正是最不該動的時候——先看這五個判斷座標,再決定要不要按下去。

第一,看期貨空單是續增還是回補。

若外資淨空單從6.94萬口持續往上堆,代表避險意願升高;若開始明顯回補,才是現貨止穩的領先訊號。

第二,看外資現貨是否「連續」轉賣。

單日756億是調節,連三天賣超才是趨勢。

第三,看成交量。

下跌若伴隨量縮代表賣壓宣洩,若帶量下殺破前低才要提高警覺。

第四,看6月Fed會議與點陣圖去留。

前瞻指引若真的消失,波動只會更大。

第五,回到自己。

看持股成本、看現金部位、看你能不能扛得住再跌10%。

判斷「修正」還是「反轉」,還要留意幾個警示訊號:外資淨空單若未來三週持續突破8萬口不見回補、加上台積電帶量跌破季線,那就不是健康修正的框架,而是需要重新評估持股比例的時刻。

匯率也是不可忽略的傳導變數——若外資同步撤出台股,台幣(TWD)兌美元的貶值壓力會同步放大,對持有台幣資產的投資人是雙重打擊:資產帳面跌、換算外幣又縮水。

元大投顧把這次解讀為短線修正,認為可先視為漲多調整、後續隨類股輪動分散布局(自由時報)。

這個觀點有它的道理,但別忘了:法人說的是「分散」與「紀律」,不是「全押攤平」。

逃頂或上車從來不是二選一的賭注,而是依紀律分批、保留現金、不在共識最濃時All in的風險管理問題。

本文為個人觀點分享,不構成任何投資建議。

作者可能持有文中提及之相關個股或金融商品。

投資涉及風險,市場走勢無法預測;讀者應自行評估個人財務狀況與風險承受能力,必要時諮詢專業投資顧問,並對自身投資決策負完全責任。