CPO 爆了一年,聯亞 88 倍本益比還能買?台廠光通訊供應鏈老實說

先說結論:2026 是矽光子與 CPO 的「商轉元年」,這四個字是真的,但「商轉」從來不等於「股價無腦漲」。

台廠從上游磊晶、中游光學耦合到下游封測,確實串起一條全球少見的完整供應鏈,輝達、博通的資本支出(capex)承諾也是硬需求。

問題是,當聯亞本益比已經逼近 88 倍、整個族群在 2026 年 4 月集體跌停的時候,你買的到底是產業基本面,還是已經先跑完三年的估值夢?

這篇把這條供應鏈拆給你看,順便告訴你風險藏在哪。

真正的咽喉不在模組,在上游那片磊晶

多數散戶以為光通訊的核心是光收發模組,其實真正卡住全世界脖子的是上游那片磷化銦(InP)磊晶——一種讓雷射能夠發光的特殊化合物半導體材料,台積電和英特爾的矽晶圓做不了它的事。

沒有磊晶,雷射發不出光,後面整條鏈都是空談。

聯亞(3081)就是吃這一塊的台廠龍頭,產品是雷射二極體(負責發出光訊號)與光偵測器(負責接收光訊號)所需的化合物半導體磊晶片,DataCom 相關營收占比超過七成。

數字會說話。

聯亞 2025 年第 4 季毛利率達 48.67%、淨利率 29.63%(資料來源:財報狗,2026-06 查詢);2026 年 1 月單月營收 2.7 億元,月增 17.38%、年增 122.78%,連續多月創高。

公司自己說的最關鍵:目前客戶需求明顯高於可供應量,而 InP 基板供應受限的狀況還沒解除。

這就是稀缺性的來源。

市場流傳「輝達砸 400 億入股聯亞」的說法並不精確。

輝達實際宣布的是對 Lumentum 與 Coherent 各投資約 20 億美元(合計約 40 億美元),並附帶多年期採購承諾(具體到期年份未公開,資料來源:NVIDIA 官方新聞稿、CNBC,2026-03)。

台廠是間接受惠光互連需求,不是被輝達直接入股。

資訊要分清楚,否則你會買在錯誤的預期上。

中游的隱形冠軍:把光「塞進」晶片的那群人

有一群台廠做的東西,輝達目前找不到第二家替代。

CPO 的核心難題之一,是要把雷射光源精準耦合進能傳光的晶片,對位精度要求到微米等級——大約是一根頭髮直徑的 1%。

這就是光纖陣列單元(FAU,負責精準對準的介面模組)不可替代的原因,也是中游光學元件廠的核心價值。

波若威(3163)、上詮(3363)、光聖(6442)就是吃這塊耦合與被動元件的台廠。

其中上詮被點名是台積電在矽光子產業鏈上唯一的光通訊合作夥伴,背靠神山,題材純度最高,市場預期其 2026 年大規模量產。

波若威主攻光纖套件與 1.6T FAU 整合,光聖則布局高階被動元件與 FAU。

這三家「題材純」是事實,但有一個關鍵問題被市場忽略:這三家的訂單有多少來自 TSMC/NVIDIA 生態系、又有多少滲入博通(Broadcom)的 CPO 架構?

博通同樣在推進自家光互連方案,客戶涵蓋 Google、Meta,並非全部走台積電路線。

護城河的廣度,取決於台廠能否同時站在兩個陣營——這是目前市場討論最不充分的問題。

台積電是這條鏈的天花板,但 2026 上半年都還在認證

整條鏈最關鍵的一塊,其實是台積電的先進封裝。

CPO 之所以非靠台積電不可,是因為要把處理電訊號的晶片與傳遞光訊號的晶片疊在一起,這正是先進封裝的本業。

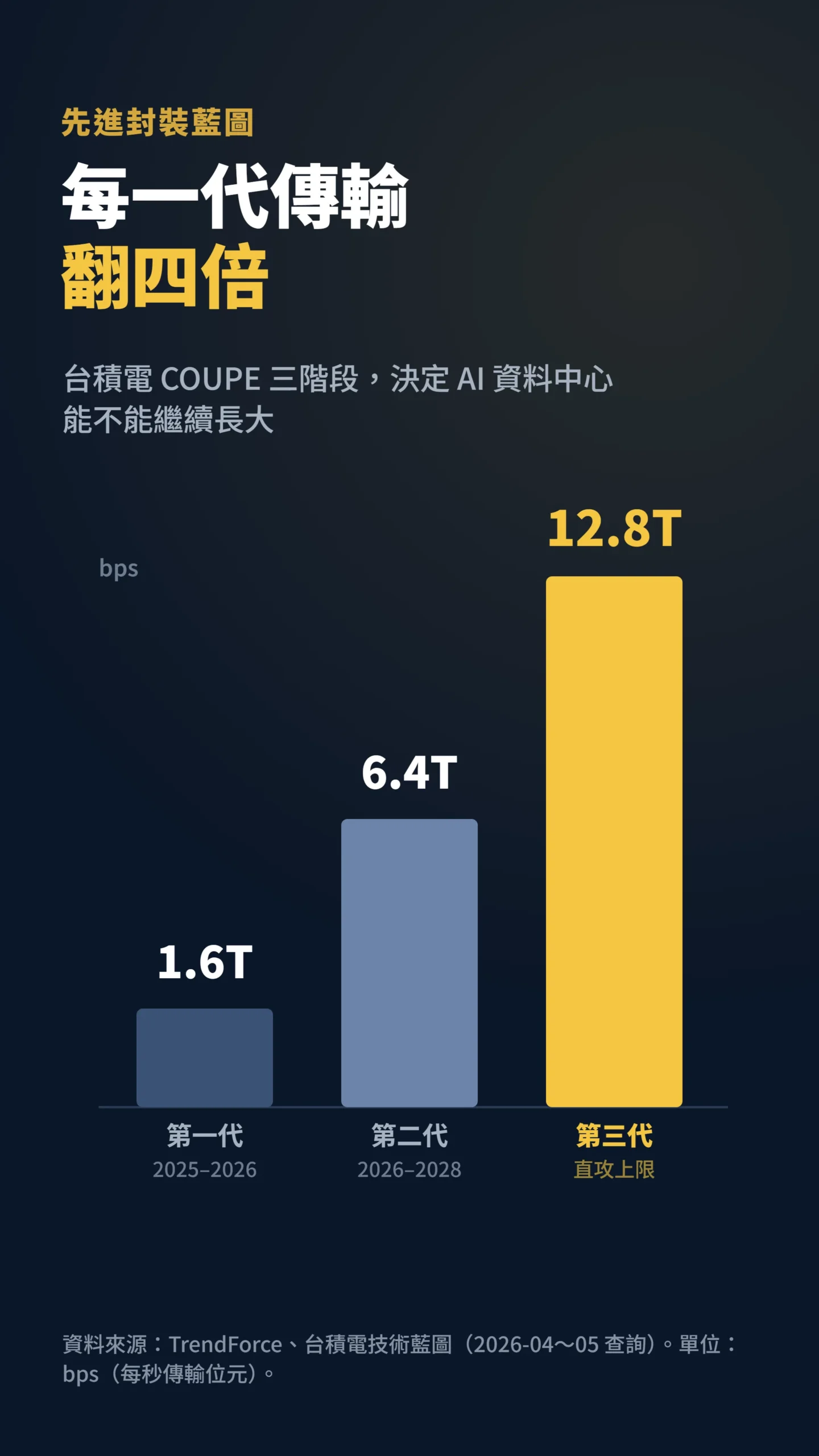

台積電的 COUPE 平台採用 N7 CMOS 製程搭配 N65 SOI 製程光子晶片,透過 SoIC-X(台積電的晶片堆疊封裝技術)整合。

性能數字很硬:輝達自家 CPO 方案聲稱相較可插拔光模組提升約 3.5 倍功耗效率;台積電 COUPE 的官方技術規格更激進,功耗效率改善幅度達 5 至 10 倍、延遲降低 10 至 20 倍;全球首顆 200Gbps 微環調變器預計 2026 年量產,規格達到商用要求(資料來源:TrendForce、Tom’s Hardware,2026-04 至 05)。

台積電的三階段藍圖清晰:第一代(2025-2026)針對標準封裝提供 1.6Tbps 傳輸;第二代(2026-2028)整合進先進封裝達 6.4Tbps;第三代直攻 12.8Tbps——每一代傳輸能力翻四倍,決定整個 AI 資料中心能不能繼續擴張。

但別忘了,時間表本身就是風險。

台積電把 COUPE 排進 2026 下半年量產,意思是上半年都還在認證階段。

任何良率、光纖對準或散熱卡關,都會讓「2026 商轉」往後遞延,而股價是先反映預期的。

為什麼輝達要砸錢換掉銅線?答案是電費

AI 機房最大的電費殺手,不是 GPU 在跑,是資料在跑。

傳統銅線把晶片資料搬來搬去,在 GPU 叢集動輒十萬顆的規模下,光是傳輸就吃掉驚人電力。

學術研究把這個差距量化得很清楚。

「傳統可插拔光模組的功耗約落在每位元 15 至 20 皮焦耳(pJ/bit,能量單位,數字越小越省電),而共同封裝光學(CPO)系統可降到每位元 5 至 10 皮焦耳,改善幅度超過 50%;英特爾最先進的 CPO 技術更展示出低至每位元 1.3 皮焦耳的水準。」 — Tian 等人 (2024),Progress in Research on Co-Packaged Optics,Micromachines, Vol. 15, No. 10, 1211.

換句話說:同樣傳一筆資料,CPO 省掉的電費超過一半,英特爾做到最極致的版本更是省下九成以上。

這就是輝達、博通願意把整個架構從銅線改成光的根本原因。

另一篇產業綜述把這件事拉到系統層級來看。

「光子技術——包含共同封裝光學、光路交換器與矽光子——正被用來解決互連頻寬、延遲與功耗這三大瓶頸,並需要在封裝、機櫃與網路三個層級同步整合,才能真正支撐 AI 資料中心的規模擴張。」 — Torrijos-Morán & Pérez-López (2026),Industry insight: photonics to scale AI data centers,npj Nanophotonics, Vol. 3, Article 8.(原文需 Nature 訂閱存取)

需求是真的:2026 光模組出貨量要成長 2.6 倍

需求不是吹出來的,先看這個數字。

2025 年全球 800G 以上光收發模組出貨約 2,400 萬支,2026 年預估將達近 6,300 萬組,年增幅高達 2.6 倍(資料來源:TechNews 科技新報,2026-03-17)。

更重要的是,台廠串起的是一條完整鏈:上游有聯亞、全新的磊晶;中游有上詮、波若威、光聖的光學耦合與被動元件;下游封測端日月光、台積電同步投入;連 Micro LED CPO 都由友達聯手富采、錼創、鼎元串了起來。

這種上中下游齊備的密度,全球找不到第二個地方。

基本面這一塊,我不唱衰。

反方觀點:估值已經先跑完三年,這才是真正的風險

真正該怕的不是技術跳票,是你買的價格。

把基本面和股價分開看,你會發現估值早就把未來三年的好消息全部 price in 了。

根據法人預估,光聖 2026 年本益比約 57 倍;聯亞本益比逼近 88 倍;波若威本益比也來到 62 倍(各法人機構 2026 年 4 月跌停前以 2026E EPS 為基礎之預估數字,非公司財報數字)。

要讓 88 倍本益比說得通,先做一個反推計算:假設三年後聯亞本益比回落至成熟科技股的 25 至 30 倍區間,期間 EPS 至少要成長到現在的 3 至 4 倍,等於年複合成長率要維持在 45% 至 60%,連續三年。

這個假設要同時成立的前提包括:InP 磊晶稀缺性持續、客戶訂單能見度高、台積電 COUPE 認證順利、競爭對手不出來打。

每一個都是變數,每一個都是不確定的。

而事實也來了:2026 年 4 月,波若威、聯亞、上詮集體跌停,上詮、聯亞還一度被列為注意股與處置股。

這些標的已經出現法人口中的「妖股」與當沖特徵,高波動、高漲幅,但修正起來同樣兇狠。

需求是真實的,但需求真實跟買在正確價位是兩件事。

1999 年網路泡沫的多數科技公司願景後來都實現了,但追在高點的人賠了十年才回本——差別是那時候很多公司沒有真實付費客戶,今天光通訊背後有輝達、博通落地的 capex 合約。

類比有成立的地方,也有失效的地方,你要自己分清楚。

另一個被低估的瓶頸是光源控制。

輝達策略性鎖定關鍵雷射光源零件的產能,把最核心的光源供應綁進美系供應商體系,逼得非輝達陣營得走替代路線。

這不是技術選擇,是供應鏈主導權的問題。

商轉元年不代表第一年就賺大錢。

台海風險 + 英特爾追上來,這兩件事你都沒想到

談完估值,有兩個風險幾乎所有光通訊題材文章都跳過不講,但它們才是這條鏈長期估值天花板的真正決定因素。

第一個是台海地緣政治。

台積電 COUPE 的所有高端封裝產能,目前高度集中在台灣。

法人口中「地緣政治折價」是真實存在的估值項目——外資配置台股時,本來就會因為地緣風險壓低本益比上限。

AI 超級週期再強,這個折價不會消失;反而 AI 讓台灣製造更關鍵,地緣政治尾部風險的影響幅度也同步放大。

這是整個台灣科技股的系統性風險,在選擇配置比例時不能假裝它不存在。

第二個是技術路線競爭。

英特爾在全球最大晶片技術研討會 ISSCC 2024 已展示 1.3 皮焦耳的矽光子 CPO 技術,用的是一般晶圓廠就能做的標準製程,完全不需要 InP 磊晶。

如果這條路線長期成熟,InP 磊晶的稀缺性有可能在三到五年內逐步消散。

另外最值得盯緊的是:輝達合計砸約 40 億美元(各投資 Lumentum 和 Coherent 約 20 億美元)入股美系光源供應商,下一步有沒有可能把耦合模組的 know-how 也內化?

台廠中游廠的長期定價權,這是最應該追蹤的問題,卻最少被討論。

給散戶的具體建議:分清楚你在賭哪一段

如果你聽完還是想參與,至少要先想清楚一件事:你賭的是「產業」還是「價格」。

產業趨勢是真的,但趨勢正確不保證你買的價位正確——這是兩件事。

第一,避開「題材純度最高」就無腦進場的迷思。

題材越純、本益比越高,回檔時跌幅越大。

第二,盯緊「營收兌現」而非「新聞標題」,每月營收、毛利率、客戶認證進度才是真訊號,法說會的口號不是。

第三,本益比逼近 80、90 倍的標的,務必把它當高風險部位控管,而不是核心持股。

第四,這是一個資本支出驅動的循環產業,輝達、博通的 capex 一旦放緩,最上游與最末端的小廠會最先反映。

如果你已經持有這類標的,問自己一個問題:你的進場成本是多少、本益比是幾倍?

如果是在高點追進、現在帳面受傷,停損的紀律比「等回來」更重要——尤其對妖股特性明顯的標的。

如果還沒進場,這個族群的下次機會通常出現在法人大砍估值、市場出現恐慌性賣壓的時候,而不是題材最熱的時候。

光通訊這條路很長,台灣在裡面的位置也夠硬,但「好公司」跟「好價格」永遠是兩回事。

把這篇當成拆解供應鏈的地圖,別把它當進場訊號。

本文為個人觀點分享,不構成任何投資建議。

文中提及之個股僅為產業結構說明,非推薦標的。

截至發稿日,作者未持有本文提及個股之任何部位。

投資有風險,入市需謹慎。