鴻勁 7769 買不買?三個法人不會主動告訴你的風險

先把答案放最前面:鴻勁有實力衝萬元,但你買進去的不是「成長股」,是「市場願意付多少錢讓你參加 AI 派對的入場券」。

從興櫃 559 元一路噴到 8,030 元花了約 19 個月,現在再加 25% 就是萬元俱樂部第二張會員證。

問題不是「會不會破萬」,是「破萬之後呢」。

本文把客戶集中度、共封裝光學(CPO)量產時程、估值天花板、IPO 後長期報酬的學術證據一次攤開來看。

19 個月 14 倍,這種漲法正常嗎?

你知道當初抽到興櫃那票的人,19 個月賺了幾倍嗎?

鴻勁精密(7769)於 2024 年 10 月 31 日以 559 元登錄興櫃(遇休市順延 11 月 1 日生效),2025 年 11 月以承銷價 1,495 元掛牌上市,創下台股史上最高 IPO 承銷價紀錄。

截至 2026 年 5 月 29 日,股價來到 8,030 元,當日上漲 4.29%。

也就是說,當初抽中興櫃的人,約 19 個月把資金變成約 14 倍。

這個速度比信驊快、比大立光當年也快。

問題是這種斜率本身不是價值,是動能。

動能會延續,也會反轉,差別在於有沒有業績撐住。

鴻勁 2025 全年 EPS 達 75.71 元,較 2024 年成長超過一倍;2026 年 Q1 EPS 25.7 元,季增 24.58%,近四季 EPS 累積到 80.14 元。

法人預期 2026 年全年 EPS 上看 100 元。

以目前股價回推,本益比(也就是你付幾元買公司 1 元的獲利)約 80.3 倍。

市值 台幣 3,078 億,已入選台灣 50 成分股。

「鴻勁 1Q26 營收 107 億元,優於市場預期,主因 AI HPC 加 ASIC 客戶需求持續強勁。公司已完成新廠房收購,預計廠房空間可增加 20–30%;長期目標為 2027 年實現產能較 2026 年成長 50%。」— 富果直送,鴻勁 2026 Q1 法說會重點整理,2026-05-12。

法人為什麼喊破萬?三個訂單能見度的硬數據

法人喊破萬不是隨便講的,背後有具體訂單白紙黑字。

第一支箭是晶片自動測試分選機(ATC Handler)。

這款用來測試 CSP(雲端服務商)TPU 的高階分選機,公司在法說會明說 2026 下半年大量出貨,需求方點名是 CSP 客戶的 TPU 訂單,直接對到 Google 自研 TPU 的擴產時程。

第二支箭是 CPO 同測機。

CPO(Co-Packaged Optics,共封裝光學)是把光學傳輸模組直接整合進晶片封裝的新技術,讓資料中心在降低延遲的同時大幅節省能耗,是輝達下一代架構的必備元件。

鴻勁的 Insertion 4 OE(光電同測分選機)規格預計年底前定案,2026 年 Q3 至 Q4 交付給美國、以色列、台灣的晶片封測廠(OSAT,也就是幫晶片做封裝與測試的專業工廠)進行工程驗證,2027 年初進入量產。

不過這裡有個風險必須正視:CPO 量產最核心的難題是光電共封裝的良率管控。

規格如期定案是一回事,量產良率能否順利爬坡是另一回事——光學元件不像數位晶片可以靠縮製程直線改善,良率卡關是 CPO 時程最大的尾部風險。

第三支箭是毛利率撐得住。

2026 Q1 毛利率 56.24%,淨利率 35.82%。

半導體設備能維持五成以上的毛利,全球只有少數幾家做得到。

Advantest、Teradyne、Cohu 是同一條等級線上的對手。

八成收入靠 AI,一旦景氣反轉鴻勁怎麼辦?

數字漂亮歸漂亮,把客戶結構攤開看就會冒冷汗。

鴻勁 Q1 終端市場 57% 在美國、21% 在中國、15% 在台灣(數據來源:2026 Q1 法說會投影片)。

AI、HPC、ASIC 相關應用占訂單比重從 2025 年的 72% 上升到 2026 Q1 的 78%。

換成白話:八成的飯靠 AI 訂單在吃,七成的飯靠美系四大 CSP 加幾家 GPU 大廠在端。

這是雙重集中:產品集中、客戶集中。

AI 資本支出循環一旦放緩,第一個被砍的就是測試設備這種「擴產才有」的需求。

Cohu 在 2019 年到 2020 年那波半導體下行時,handler 訂單一年砍掉三成以上,毛利率掉到約 40% 附近。

鴻勁目前的高毛利是建立在 AI 超級景氣的高基期上,這件事必須誠實面對。

還有一個被大多數人完全忽視的地緣政治尾部風險。

鴻勁有 21% 收入來自中國市場,一旦半導體測試設備被美國列入出口管制清單——先例早有:ASML、Lam Research、KLA 均已受到不同程度的限制——中國這塊收入有可能一夕歸零。

這不是遙遠的假設情境,而是一個已在發生、邊界持續擴張的管制趨勢。

客戶名單越短,議價能力越不對稱。

CSP 大廠每一次 RFQ(詢價單,就是大客戶開始向供應商比價的動作)都是一次降價談判。

鴻勁今天能維持五成多毛利,是因為它是現在唯一能做高階 ATC 加 CPO 同測的廠商。

一旦 Advantest 或 Cohu 跟上,故事就會不一樣。

信驊破萬的教訓:範本同時也是警訊

台股第一檔萬元股是怎麼漲上去的?

信驊(5274)在 2026 年 2 月 26 日盤中衝上 10,275 元,寫下台股六十年來首檔萬元股王紀錄。

本土投顧給信驊的目標價是 20,000 元、給鴻勁的是 9,500 元。

表面上看,市場已經把鴻勁當成下一檔萬元股在估,只是還沒到。

但信驊登頂之後的走勢同時也是警訊。

高價股有一個共通特性:散戶買不起一張、流動性受限、籌碼集中於少數人手上,所以漲時很猛、跌時也沒人接刀子。

大立光當年從高點超過 6,000 元的水位,歷經數年調整跌落至高點的約三分之一,讓高價段入場的持有人嘗到漫長的套牢。

更重要的是,信驊是 IC 設計、輕資產、軟體護城河;鴻勁是設備廠、重資產、訂單型生意。

兩者的循環性完全不同。

信驊破萬的案例能給投資人的啟示是:進場時點、籌碼結構、估值倍數,這三件事比「題材夠不夠強」更決定最終報酬——而不是說鴻勁一定複製相同的路徑。

上市後散戶常常輸,不是我說的,是數據說的

不信?

有人研究過將近 5,000 筆 IPO 股票,結論讓人不舒服。

Loughran 與 Ritter(1995)用 1970 至 1990 年共 4,753 筆 IPO 資料發現:新上市股票在掛牌後五年內,年化報酬顯著低於同期市場大盤;五年累積報酬差距可達 30% 以上,且這個落差無法用風險因子完全解釋,更接近發行時點的市場情緒溢價在事後修正的結果(The New Issues Puzzle, Journal of Finance, Vol. 50, No. 1, pp. 23-51,作者整理)。

另一篇更刺耳的是哈佛的 Greenwood 與 Shleifer。

他們用六組投資人預期報酬調查資料,發現散戶對未來最樂觀的時候,就是後續實際報酬最差的時候。

預期與真實之間是負相關,不是正相關。

照道理說,投資人越看好後來應該越賺,偏偏數據告訴你相反。

「投資人對未來股市報酬的預期,與根據估值模型推算的客觀預期報酬呈現顯著負相關。當投資人最看好的時候,模型告訴你後續報酬最低。這個結果意味著情緒會推動價格進入難以由風險解釋的區間。」— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, pp. 714-746(作者整理)。

把這兩篇放在一起看:剛上市加上市場情緒高漲,是學術文獻裡最危險的兩個訊號疊在一起。

鴻勁同時打到這兩個條件。

80 倍本益比是什麼概念?你買的是公司還是夢想?

把法人模型拆開來算。

如果鴻勁 2026 EPS 真的做到 100 元,目前 8,030 元等於 80 倍本益比;2027 年若 EPS 再成長三成到 130 元,前瞻本益比(用未來預估獲利計算的倍數)也還在 62 倍。

Advantest 在 2021 年舊半導體景氣高峰時本益比約 35 至 45 倍;但進入 AI 景氣後的 2024 年,Advantest 本益比已升至 65 至 75 倍。

同樣在 AI 景氣週期下,鴻勁 80 倍相比 Advantest 65 至 75 倍只是輕微溢價——但前提是兩家的成長潛力與護城河深度可以直接類比,而鴻勁上市歷史短、規模差距懸殊,溢價是否合理仍有疑問。

台達電在同一波 AI 行情撐上 80 倍時也面對相同的爭議,那篇的三種情境壓力測試可以對照著看。

換個角度,破萬時的本益比是 100 倍(用 2026 EPS 100 估)或 77 倍(用 2027 EPS 130 估)。

要讓市場接受 77 倍前瞻本益比來支撐萬元股價,市場必須相信鴻勁的成長性與護城河優於 Advantest——在 CPO 良率未經大規模量產驗證、客戶集中度更高的條件下,這個溢價能否成立,才是破萬真正的估值核心問題。

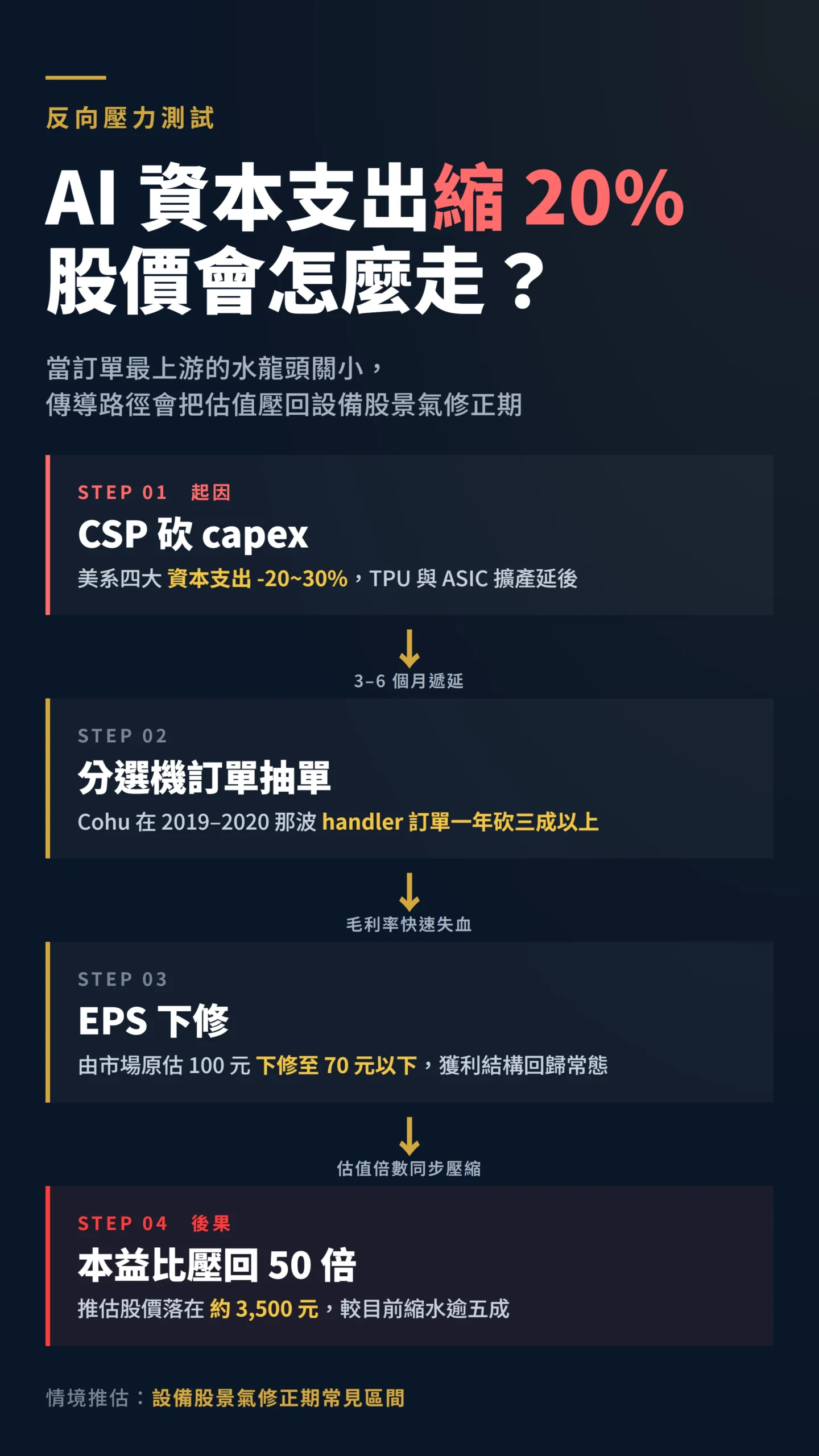

反向壓力測試也值得做一遍:假設 AI 資本支出 2027 年縮水 20–30%,鴻勁 EPS 可能下修至 70 元以下;若市場同時將估值倍數壓縮至設備股景氣修正期常見的 50 倍,目標股價落在 3,500 元附近,較目前縮水超過一半。

這個情境不是低機率假設,AI 資本支出循環每隔幾年都會出現一次。

這就是萬元股的本質:你買的不是公司、是市場願意給的最高估值倍數。

倍數會變,公司不會等你。

買了之後盯哪三件事?這比本益比更重要

假設你現在真的買了鴻勁,你知道什麼時候要跑嗎?

萬元是一個心理整數關卡,也接近部分法人目標價區間的上沿;超過這個水位,估值進入更難用基本面錨定的區間,單日波動幅度只會更大。

沒有預設退場計畫的情況下追進高價股,是讓市場情緒替你做決定。

沒有部位的人,零股是比較合理的參與方式,而不是一次性壓注在特定價位。

鴻勁的單日波動經常在 5% 以上,高度集中的持倉在錯誤的時間點進場,會讓帳面損失在短時間內達到難以接受的水位。

資金分配的原則,是讓任何單一部位的最大虧損在你可以承受的範圍內。

比本益比更值得追蹤的三個關鍵訊號:第一,2026 下半年的 ATC Handler 實際出貨數字(法說會與月營收都會反映);第二,CPO Insertion 4 OE 驗證進度(年底前規格是否如期定案,以及量產良率能否達到商業化門檻);第三,美系四大 CSP 的資本支出 guidance,那是鴻勁訂單的最上游水龍頭。

最後一點值得誠實面對:鴻勁外資加投信持股比重已經非常高,當大型法人開始調整部位時,散戶通常是最後知道的人。

台灣 50 成分股不等於安全,只是流動性比較好而已。

出口管制政策走向、台幣升值(鴻勁 57% 收入以美元計價,台幣升值會直接壓縮換算後的獲利)、以及大股東閉鎖期(上市後一定期間內大股東不得出售持股的規定,到期後籌碼可能釋出)屆滿後的賣壓,這三個變數往往比法說會簡報更早反映在股價裡。

本文為個人觀點分享,作者非持牌投資顧問,本文不構成任何投資建議、邀約或勸誘。文中所有數據與引用均來自公開資訊與已發表學術文獻,但市場狀況快速變化,請以最新公告為準。投資有風險,入市需謹慎,任何投資決策請自行評估風險並負擔相應責任。