關稅降到 15% 卻不能直接買?法人不告訴你的那幾件事

結論先講:這次台美關稅框架協議把汽車零組件 Section 232(美國以國家安全為由對特定進口品加徵的關稅)稅率上限壓到 15%,跟日韓打平、和中國拉開大缺口,新聞標題讓人想直接 all in 東陽帝寶。

但先說一件事 — 這份協議是行政框架協議,不具法律約束力,若後續談判破局或未完成立法程序,本文所有前提均可能失效。

在此前提下,「轉單效應」是法人最愛用的便宜話術 — 中國本來就不是北美 AM 售後市場的主力對手,CAPA 認證卡關、產能擴廠要 3 到 5 年、保險公司付款週期不變,散戶看到 15% 就追概念股的話,下半年法說會數字出來會很尷尬。

「轉單」這兩個字,是法人不想做功課時的萬用通關密語

每次有關稅利多,賣方研究員就把「轉單」當魔法咒語往報告裡塞。

但真要拆,得問三件事:原本中國拿了多少單、台廠有沒有產能接、認證跟交期能不能對得上。

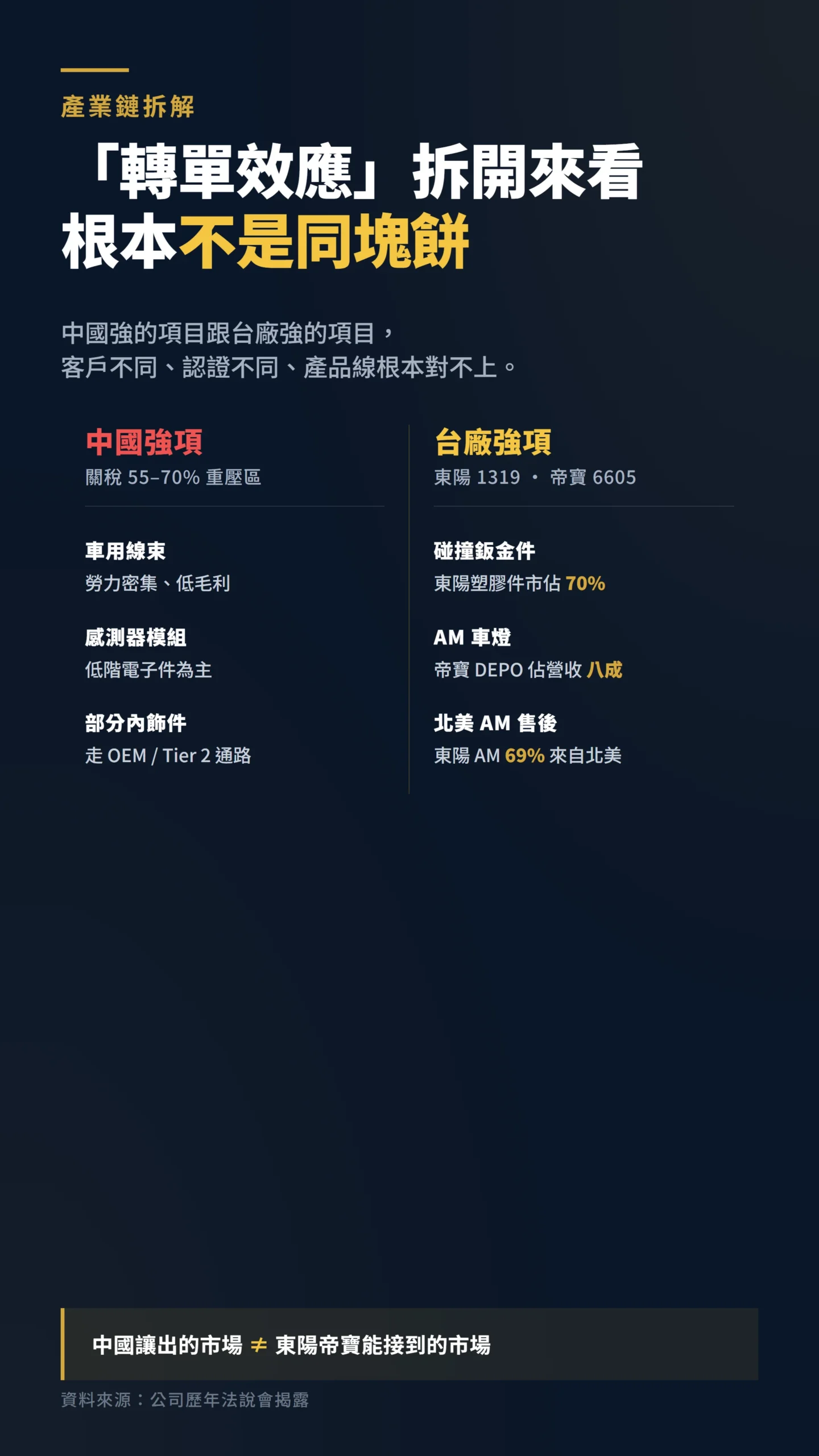

北美 AM 售後零件這塊,中國的角色從來不是主力供應 — 美國汽車保有量約 2.89 億輛(S&P Global Mobility 2025 年數據)、Auto Care Association 估算 2025 年輕型車後市場規模上看 4,350 億美元(含零件、工資、設備等後市場子類別),這個盤子裡,碰撞件、燈具、塑膠外觀件早就是台灣廠商把持的天下。

東陽(1319)全球 AM 塑膠件市佔約 70%、鈑金件約 35%,AM 營收 69% 來自北美(據公司歷年法說會揭露);帝寶(6605)以 DEPO 品牌做車燈,AM 車燈業務佔營收八成以上,主戰場就是歐美。

中國廠在這個區塊不是「主力對手」,是「邊角料」。

轉單效應不是零,但遠小於法人宣稱的幅度 — 要補的是一個原本就佔不到多少的盤,邊際效益的數學遠遠沒有想像中漂亮。

你以為台廠可以直接賺到更多?

修車廠付的錢,大部分進了美國配送商的口袋。

AM 零件的利潤分配由 LKQ、Keystone 這類北美最大汽車零件配送商主導,不是品牌廠直接決定。

台廠賣的是出廠價,市場真正的定價博弈在配送商和修車廠之間。

不談通路議價能力,就無法判斷稅率變動對毛利率的實際傳導效果。

中國讓出的那塊,台廠根本搶不到

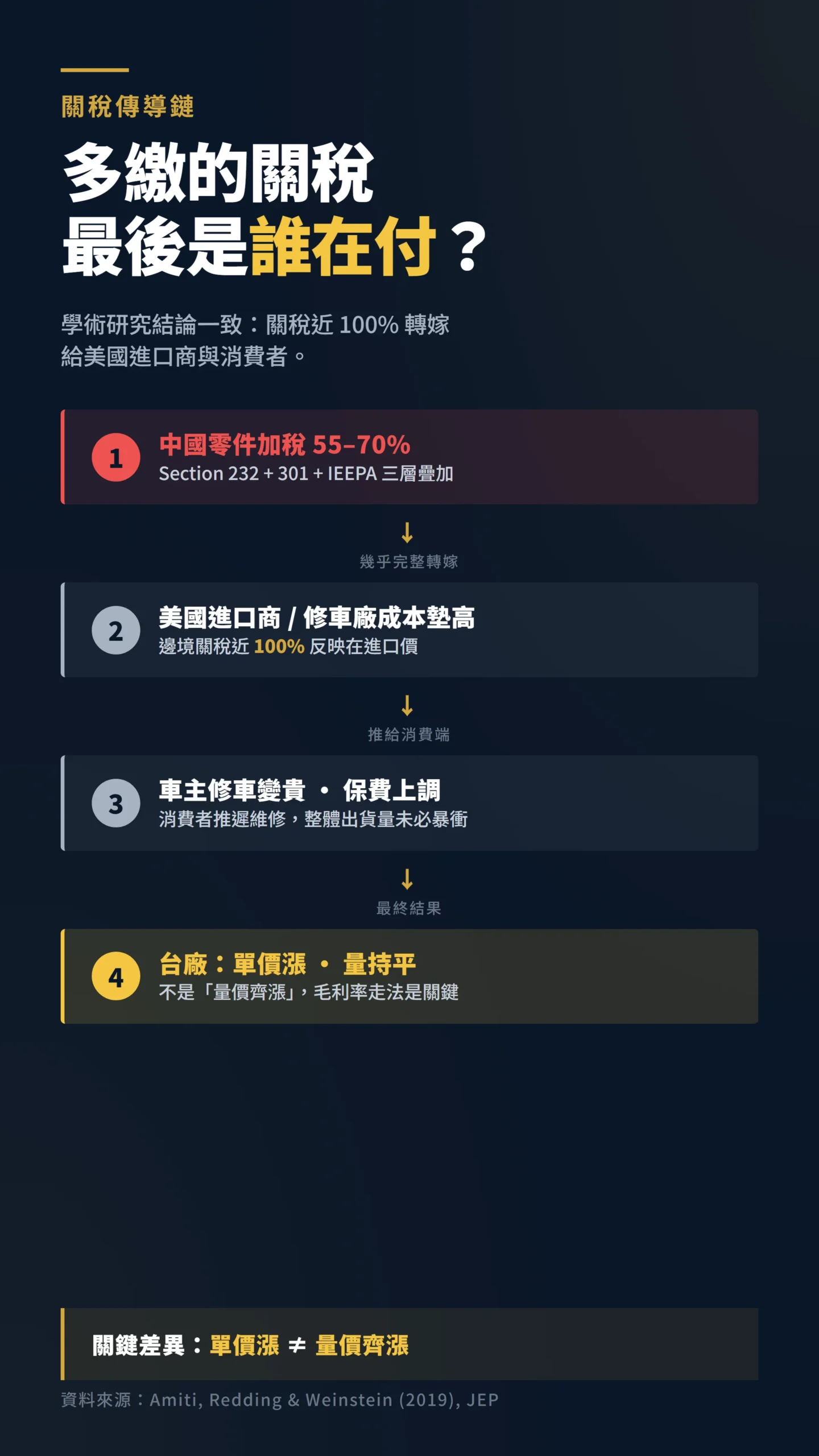

中國汽車零件面對的實際稅率因 Section 232(25%)、Section 301(美國對特定國家商品加徵的懲罰性關稅,25%)、IEEPA 芬太尼加徵(美國以芬太尼流入為由的緊急關稅,20%)三層疊加,視 HS 碼(海關商品分類代碼)而異,普遍高達 55–70% 以上。

2025 年 5 月美中達成 90 天暫停協議,但該協議僅降低對等關稅部分,Section 232 與 Section 301 等既有稅率均未取消,中國汽車零件實際稅率仍顯著高於台廠的 15%。

中國的優勢在哪?

是車用線束、感測器、低階電子模組、部分內飾件 — 這些是台廠近年才慢慢切入的原廠直供(OEM)/二階供應商(Tier 2)區塊,跟東陽帝寶的傳統 AM 強項根本不在同一個產品類別。

換句話說,中國讓出的市場,台廠要接得到的,是麗清(3346)這類做 LED 車燈模組、或者打入車用半導體的廠商;不是市場最容易聯想到的東陽、帝寶。

把標題的「汽車零件」當同一塊蛋糕分,是散戶最容易被法人話術帶走的盲點。

產業鏈結構不一樣、客戶不一樣、認證流程不一樣,「轉單」三個字蓋過去,等於什麼都沒分析。

拿到 CAPA 認證要 18 個月,所以「下半年轉單」根本來不及

美國 AM 市場有個冷門但關鍵的門檻叫 CAPA(Certified Automotive Parts Association)認證 — 1987 年成立、被保險業視為非原廠零件的品質基準。

State Farm、Allstate 這些大型產險公司付款時,認的就是 CAPA 認證標章;沒有認證的零件,車廠不敢用、修車廠不敢裝、保險公司不付錢。

這個認證對台廠是好消息也是壞消息。

好消息是東陽、帝寶這些頭部廠多年累積上千個 CAPA 料號,是進入門檻;壞消息是 — 每一個新料號從送樣、撞擊測試、量產驗證走完,動輒 12 到 18 個月。

中國廠想用低稅率以外的方式進來搶單,這個門檻擋得住;但反過來,台廠想「快速」把中國讓出的市場吃下,認證流程也擋住自己。

轉單效應在統計上會發生,但時間軸絕對不是法人說的「下半年見」這麼快。

Cavallo、Gopinath、Neiman 與 Tang(2021)研究發現,關稅調整後邊境進口價格幾乎完整反映關稅成本,但零售端傳導速度遠較慢,零售商與下游通路會吸收部分以避免短期需求流失。(編按:此為論文主旨摘要,非原文逐字引用)

— Cavallo, Gopinath, Neiman & Tang (2021), Tariff Pass-Through at the Border and at the Store: Evidence from US Trade Policy, American Economic Review: Insights, Vol. 3, No. 1.

東陽擴廠走台南三個科工區 + 美國基地,時間軸是 3 到 5 年

產能問題才是真正的決定變數。

東陽法說明確講過,公司在美國基地有擴廠計畫,但土地空間有限;台灣這邊則同步在台南新市產業園區、安南科工區、七股科工區三點佈局,七股科工區 5,000 坪已動工,整體擴產期程拉到未來 3 至 5 年。

AM 業務 2025 年管理層自家給的營收成長指引是 5% 至 8%。

要把這個數字放對位置看:這是營收指引,不是獲利指引 — 如果成長主要由定價提升驅動(「單價漲、量持平」),毛利率擴張確實可能讓每股盈餘(EPS)成長超過這個區間。

但即便如此,法人喊「下半年翻身」的本益比(PE,每賺 1 元市場願意付幾元)重評等,需要的是持續超預期的實績落地;管理層 5-8% 的保守指引,是把關稅利多、北美庫存回補等題材全部算進去之後的基礎估算。

散戶追的是新聞標題,法人模型算的是實際出貨節奏,這之間的本益比空間比想像中窄。

漲的稅最後誰出?不是中國廠商,是你修車的時候

多繳的關稅誰付?

這個問題在 2018 美中貿易戰之後有大量學術研究,結論很一致。

Amiti、Redding、Weinstein 三位在 2019 年的論文裡用精細的進出口報關資料拆出來:邊境關稅幾乎 100% 轉嫁給美國進口商與消費者,沒有觀察到外國出口商降價吸收的證據。

Amiti、Redding 與 Weinstein(2019)研究發現,2018 年加徵的關稅幾乎完整轉嫁至美國進口品價格,外國出口商並未顯著降價;每月實際收入損失估計約 14 億美元(年化約 168 億美元,佔 GDP 約 0.08%),最終由美國消費者與下游廠商承擔。(編按:此為論文主旨摘要,非原文逐字引用)

— Amiti, Redding & Weinstein (2019), The Impact of the 2018 Tariffs on Prices and Welfare, Journal of Economic Perspectives, Vol. 33, No. 4.

對 AM 零件意義在哪?

中國零件高稅後,美國保險公司、修車廠面臨的成本上升不會憑空消失,會被推給最終車主或保費調整。

當零件成本墊高、保險理賠壓力上升,產險公司會更積極要求修車廠用 AM 件來壓成本 — 這是正面題材;但同時消費者修車意願下降、推遲維修,AM 整體出貨量未必如想像中暴衝。

淨效果是「單價漲、量持平」,不是「量價齊漲」。

這個區分,會直接決定東陽帝寶下半年的毛利率走法。

反方觀點:那真的有沒有題材?有,但會是 2026 中的事

講了一堆潑冷水的話,也要講看好的一面。

美國車主平均車齡 2025 年再創新高、突破 12.8 年(S&P Global Mobility 數據),老車多代表碰撞件、燈具需求結構性上升;State Farm 從 2023 年起再度擴大採用 CAPA 認證 AM 件,等同把產險最大咖正式拉回 AM 採購陣營;台灣這邊汽車零件 OEM 也搭上電動車換代潮,車燈、感測器模組有結構性的新訂單。

但這些題材會反映在財報上,至少要等 2025Q4 到 2026 上半年才看得到。

新聞當天就跳進去買,等於把未來 3 到 5 季的好消息一次定價在當下,後續任何法說會數字不及預期 — 中國轉單延遲、CAPA 認證進度落後、北美庫存修正 — 都會直接砍本益比(PE)。

這是典型「新聞利多、財報未到、股價先漲」的型態,散戶最容易在中間段套牢。

兩個法人不提的地雷:你的獲利可能被匯率和墨西哥吃掉

台廠護城河說得漂亮,但有兩個法人報告輕輕帶過的風險值得單獨拆出來看。

第一是匯率風險。

東陽、帝寶主要生產在台灣,收入卻以美元或歐元結算。

關稅降低讓台廠競爭力上升,但如果同期新台幣因台灣貿易順差擴大而走強,部分毛利率利好會被直接對沖掉。

2025 年以來新台幣已出現顯著升值壓力,5–8% 的出貨成長指引,可能在匯率損耗上就被吃掉一大半,財報數字不一定能忠實反映競爭力的真實改善。

第二是墨西哥洗產地風險。

美墨加協議(USMCA)架構下,墨西哥汽車零件進入美國享受零關稅。

中國廠商已開始在墨西哥設廠、以墨西哥為出口基地繞道進入美國市場。

如果美國 CBP(海關邊境保護局)未能有效執行原產地規則,「關稅差距 → 台廠受惠」的假設就有明顯漏洞。

這個變量直接影響台廠關稅優勢的實際有效期,是評估本輪題材時不能跳過的風險因子。

給散戶的具體應對:把這四個訊號當紅綠燈

不是叫你不要看汽車零件股,是要看對東西。

第一,盯東陽、帝寶每月營收 YoY,看「5-8% 管理層指引」有沒有被打破到 10% 以上 — 沒有就代表轉單故事還沒落地。

第二,看美國進口數據裡中國汽車零件實際下滑幅度,這比新聞稿可靠太多。

第三,關注產險公司理賠政策,State Farm、Geico、Allstate 是否把 CAPA 件採用範圍進一步擴張,這是 AM 出貨真正的需求拉力。

第四,注意毛利率變化,如果只有營收漲但毛利率沒擴張,代表「量增價平」、議價力沒有實質改善,本益比(PE)重評等空間就有限。

最後補一個校準點:如果 2025Q4 東陽月營收 YoY 持續超過 12%、或帝寶毛利率連續兩季擴張超過 2 個百分點,代表轉單落地速度超出本文預估,屆時需要重新評估題材的持續性與力道。

反之若數字未能突破管理層指引上緣,就是市場已把好消息 price in 完的訊號。

關稅降到 15% 是長線正面,但不是法人說的那種「下半年翻身」行情。

散戶看到標題追概念股、新聞落地時剛好接到手上的,多半就是本益比(PE)已被先重新定價的那批。

相對穩健的切入做法,是等到 2025 年 Q4 法說會數字確認轉單實質落地之後,再觀察財報數字是否符合預期,評估後續方向。

本文為個人觀點分享,不構成任何投資建議。

文中提及東陽(1319)、帝寶(6605)、麗清(3346)等個股,僅供產業分析示意,不代表推薦買入或賣出任何證券。

作者聲明於文章發布時未持有上述任何個股部位,亦無任何相關利益衝突。

本文作者未持有任何金融服務業相關執照,所有內容不構成任何形式之投資邀約或專業投資建議。

投資有風險,所有投資決策請自行評估風險,必要時諮詢合格之專業投資顧問。