新產再漲什麼?散戶以為是配息行情,其實是四件事同時在後面推

先說結論:136 元的新產,低估期早已結束,當前定價反映的是「合理偏高」,不是繼續加速往上的動能。

新產(2850)2026 年 5 月 22 日收在 136.5 元,創下這檔個股上市 26 年來的歷史新高。

市場一面倒把它歸功於 7.27 元的現金股利、Q1 EPS 年增 77%、殖利率長期維持 5% 以上。

這些都對,但都只是表面。

真正在底層推動股價的,是核保循環走到硬市場尾段(核保循環是保費上漲、承保紀律收緊、保險公司最賺錢的那段週期,大約 8-9 年走一輪)、防疫險低基期的反向放大效應、IFRS 17(2026 年正式上路的國際保險會計新準則)帶來的相對優勢窗口,以及一個連法人報告都沒寫進去的身份轉換 —— 新產正在被當成「股市避險替代品」買進。

一檔產險股能走到金融股王的位置,背後從來不是配息能解釋的。

7.27 元配息只是「煙」,真正在燒的是整個產險業翻身的火

很多散戶以為新產漲是因為 7.27 元配息創歷史新高。

錯了。

配息是結果,不是原因。

真正的火源是台灣產險業這幾年的獲利翻身:2025 年上半年全業界稅後純益已達 129 億元,創同期歷史新高,產業淨值回升至 1,724 億(來源:保發中心統計月報)。

這代表什麼?

產業的獲利結構從防疫險爆損後全面重建,靠的是核保本業,不是賭利率。

在台股投資人習慣「金融股就是壽險股、就是賭匯率與利率」的環境下,產險業這種靠本業賺錢的結構,反而變成稀缺品。

新產 2025 年全年 EPS 12.28 元、2026 Q1 又繳出 3.99 元(年增 77%),在這個產業環境裡只是「跟上水位」而已,沒有特別神奇。

但市場買的不是新產一家,是整個產險板塊被重新給價(re-rating:投資人願意為同樣獲利付出更高估值)。

當年防疫險理賠逾 2000 億,現在反而成了新產漲的理由

你以為防疫險之亂結束了?

對,但它的尾巴正在反過來咬市場。

2022 年台灣產險業因防疫險與疫苗險合計理賠金額逾 2,116 億元(防疫險約 1,693 億、疫苗險約 423 億;來源:保險事業發展中心統計),整個產業淨值幾乎被洗一輪,股價跌到沒人要。

這就是「低基期」三個字最值錢的時刻 —— 不是回到過去,是重新定價未來。

當時退場的散戶、被打殘的法人,現在看到新產 RBC(資本適足率,法定標準 200%)衝到 391.84%、遠超法定標準近兩倍,全球最權威的保險信評機構 A.M. Best 把新產信評從 A 升到 A+,會發生一件事:他們開始補回部位。

這不是基本面分析,是記憶創傷後的低估補價。

學術上對這個現象早有研究。

產險公司的承保循環平均 8-9 年走一輪,巨災事件會打亂循環、創造「硬市場」,而股價會在事件後 2-3 年集中反映。

「我們分析美國產險業近 30 年的承保資料,證實了 8 到 9 年的承保循環隱藏週期確實存在;模型一旦把巨災事件納入干擾變數,預測效果就顯著提升。」 — Hofmann & Sattarhoff (2023), Underwriting Cycles in Property-Casualty Insurance: The Impact of Catastrophic Events, Risks, Vol. 11, Issue 4.

防疫險是台灣產險業近 30 年最大的「準巨災事件」——雖然它是人身型理賠,對產業淨值和市場信心的衝擊規模卻完全等級相當。

從 2022 算起,2026 年正處於學術預期的「硬市場補價週期」中後段,不是巧合。

值得注意的是,Hofmann & Sattarhoff 的 8-9 年週期基於美國全市場數據;台灣產險業市場集中度更高(前五大公司市佔超過 70%)、受金管會監理影響更直接,實際週期長度可能與美國有所不同,直接套用時需保留這個前提。

保險業最賺錢的週期還剩幾年?這才是新產股價的真相

真正的問題不是新產 EPS 多漂亮,而是核保循環還剩幾年。

學術界對保險股的研究有一個核心發現:保險股的超額報酬會「領先」承保獲利反應,意味市場是在「賭」下一波承保循環的轉折點。

「以近 50 年的季度資料分析,產險股在特定季度的異常報酬,與後續的承保獲利呈高度相關性;換句話說,保險股股價會領先反映核保循環的轉折。」 — Marais, Browne & Hoyt (2025), Drivers of the Underwriting Cycle: Abnormal Return on Property-Liability Insurance Stock and Insurer Capacity, North American Actuarial Journal.

翻成散戶聽得懂的話:當保險股漲到找不到明顯理由時,市場其實是在「預付」未來 2-4 季的承保獲利。

新產目前車險 48%、火險 22%、工程險 11% 的業務結構,正中 2025-2026 年硬市場的兩個核心紅利 —— 半導體擴廠與綠能轉型持續帶動工程險保費成長,加上火險再保循環走完一輪。

這裡有兩個不能輕忽的潛在反轉因子。

第一是工程險的成長可持續性:台積電及海外廠投資若在 2027 年進入尾聲,工程險新契約成長率可能回落至個位數,目前業務結構的最強驅動因子就此消失。

第二是全球再保費率走勢:台灣產險業高度依賴 Swiss Re、Munich Re 等國際再保人,2023-2025 年全球再保費率因氣候巨災事件大幅上漲;若 2026-2027 年再保市場進入軟化週期,核保成本壓力可能悄然上升,侵蝕帳面亮眼的核保獲利。

換句話說,136 元裡面,已有相當比例是市場「預支」2026 全年甚至 2027 上半年的承保獲利。

低估的那 3 年已經過去,現在的定價反映的是「合理至略偏高」,而非繼續往上加速的動能。

這是兩件截然不同的事,混淆了就容易追到不該追的位置。

壽險業被新會計制度搞得頭大,產險業卻靠這個多賺一輪

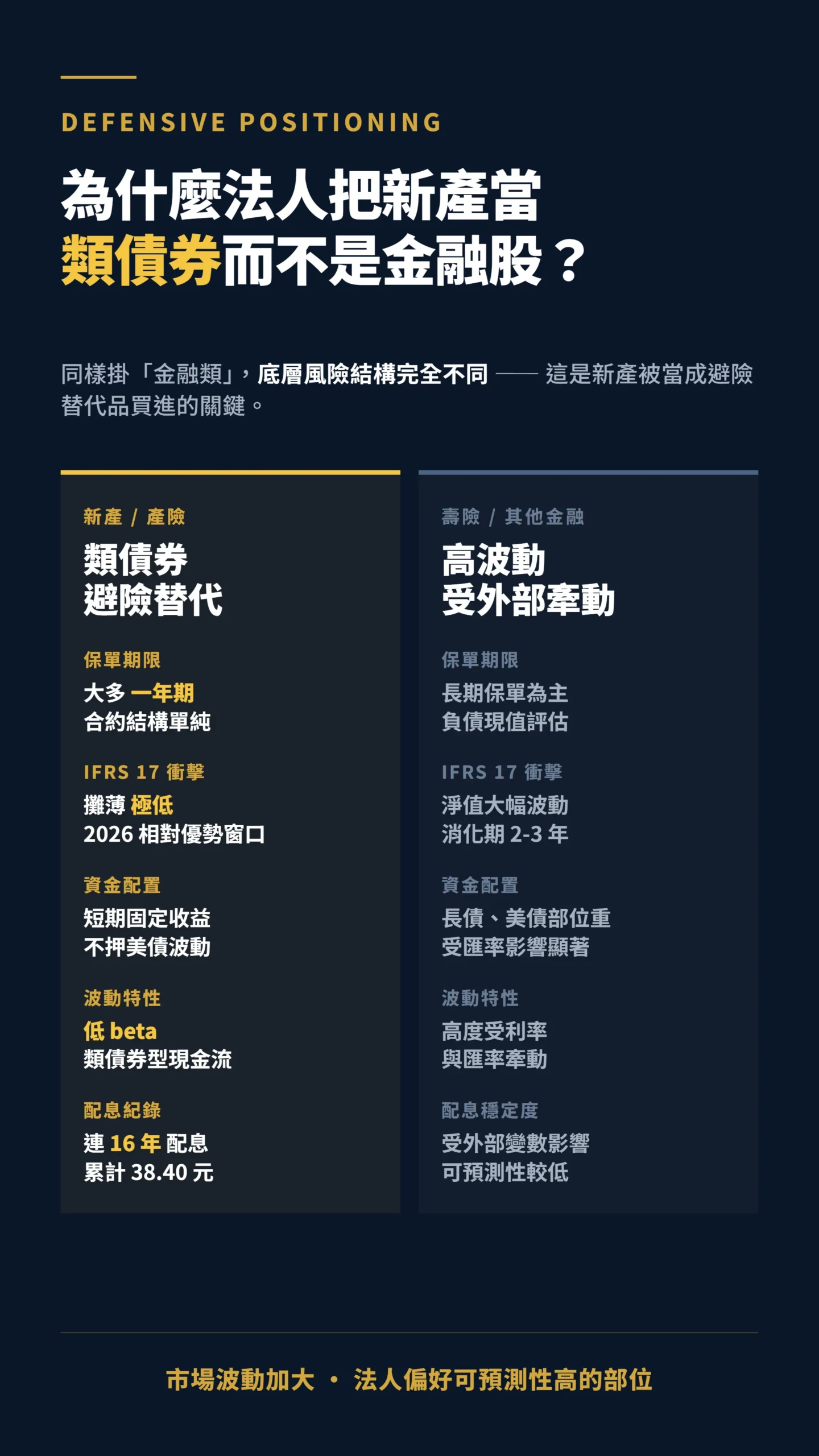

IFRS 17 在 2026 年上路時,所有人盯著壽險業看 —— 因為壽險業的長期保單負債重新以現值評估,淨值大幅波動,整頓壓力極大。

但很少人注意到:產險業因為保單大多是一年期、合約結構單純,帳面獲利被新準則攤薄的幅度極為有限。

這代表 IFRS 17 對產險業是「相對優勢窗口」。

當壽險業要花 2-3 年消化新會計準則帶來的波動時,產險業可以維持目前的獲利節奏,相對吸引力直接被放大。

工程險與多年期火險合約是否適用簡化認列方式(PAA),不同公司的執行選擇仍可能影響盈利時間點,值得在下一份半年報出來後追蹤。

新產 2025 上半年 RBC 391.84% 已通過 TW-ICS(台灣清償能力新制壓力測試)。

同業還在補強資本適足率時,新產等於提前畢業。

配息 7.27 元能配得這麼大方,不是現金多,是監理紅燈早就過了。

法人偷偷把新產當成避險工具在買,這才是衝過 130 的真因

買進新產的,不只是領股息的存股族,還有一群需要避險替代品的法人。

法人連續買超推升股價創新高、市值膨脹到 459.73 億的這段路上,背後有一個沒被寫進法說會的身份轉換。

為什麼?

2026 年 5 月的台股環境:壽險股因 IFRS 17 不確定性、AI 股估值處在歷史高檔、美債殖利率持續波動 —— 散戶與法人都需要「現金流穩定、不靠匯率、不靠 AI、不靠美債」的部位。

台灣產險業 2025 年的特徵正是:資金多配置在短期固定收益、避開美債波動、現金流穩健。

當市場波動加大,新產這種「低波動(beta 低,即股價波動幅度小於大盤)+ 高殖利率 + 巨災再保險已分散」的特質,就被當成類債券型避險工具買進。

連 16 年配息、累計 38.40 元的紀錄,幫它鎖住了一個其他金融股給不出的東西:可預測性。

136 元還能追嗎?先看清楚這幾個風險

136 元,有幾個風險你得先看清楚。

第一,估值已偏高。

以 TTM(滾動四季:2025 Q2-Q4 加上 2026 Q1)EPS 約 14 元計算,本益比約 9.7-10 倍;若以 2025 全年 EPS 12.28 元計算則為 11.1 倍,兩種算法均高於過去五年平均。

以 財報狗的 PE 河流圖來看,目前落在偏高位階,反映漲速已超過盈利成長能夠持續支撐的範圍,本益比回到 8 倍以下才是歷史上更合理的定價區間。

第二,核保循環會反轉。

前述學術研究說 8-9 年一個循環,現在硬市場走到第 3-4 年,市場已提前把未來 2-3 年的獲利吃進股價。

若下一份財報只是「符合預期」而非「優於預期」,本益比回落就是清晰可見的下行風險。

第三,車險費率監理風險。

台灣汽車強制責任險受金管會費率管制,產險業大幅獲利後,監管機關歷史上曾要求凍費或降費(2014-2015 年有先例)。

車險佔新產保費 48%,若金管會在 2026-2027 年介入費率,「硬市場」可以被監理意志強制壓縮,這個風險比巨災更確定,不能裝沒看到。

第四,母公司結構變動。

台新新光金 2025 年 7 月合併後,集團對子公司的資本調度與股利政策都將重新洗牌。

新產是「成為集團產險核心平台」,還是「自由現金流被大量抽回支持集團去槓桿」,這個戰略定位問題至今沒有答案,直接關係到「高配息」這個定位能否持續。

第五,巨災尾部風險。

2025 年大埔強震讓新產自留賠款僅微幅增加,再保機制成功分散。

但若下一次是直擊台北的規模 7.0 地震,或單季三次強颱,再保人承擔上限與新產自留比例能否撐住,沒有人敢打包票。

盯這三個訊號,讓你自己判斷後續方向

新產不是飆股,是「被市場結構性低估了 3 年、低估期結束後補漲至合理偏高定價」的標的。

低估期的安全邊際(便宜買進的空間)已不復存在,漲速過快已把未來 2-4 季的獲利提前消化進股價。

以下三個指標比「下一季 EPS 多 0.5 元」更值得持續追蹤,它們才是決定後續方向的關鍵訊號:

一、核保循環走到第幾年:保發中心每月公布的產險業整體損失率是最直接的領先指標。

損失率若開始連續攀升,代表硬市場週期正在反轉。

二、工程險成長動能是否延續:半導體擴廠與綠能投資進度決定工程險保費成長天花板。

相關資本支出若在 2027 年明顯縮手,業務結構的最強驅動因子將隨之消失。

三、台新新光金整合格局何時確定:集團是維持新產高配息率、還是調整資本運用方向,將直接決定「避險替代品」這個定位能否持續支撐當前估值。

追蹤台灣產險業整體動態,保險事業發展中心定期公布的統計月報是最直接的原始資料來源。

免責聲明:本文為個人觀點分享,不構成任何投資建議或投顧服務。文中提到的個股與產業數據僅作為結構分析範例,不代表對任何特定個股的買賣建議。投資有風險,入市需謹慎,請自行做盡職調查並獨立承擔投資決策與結果。