玻璃基板取代銅箔基板?三年跳票告訴你:散戶最大的誤解,是把「補位」當「取代」

真正的答案不是「取代」,是分階段補位 + 長期共存。

媒體 2026 年喊到爛的「玻璃基板革命」,到現在 Intel、三星、SKC 三家全部跳票延後一輪以上,量產時程一再往後推;同一個時間,CCL 龍頭台光電(2383)2025 全年 EPS 衝到 41.67 元、年增近五成,股價直接破 5000 元大關。

把「玻璃」當「銅箔的劊子手」來操作,是這一波最危險的散戶劇本。

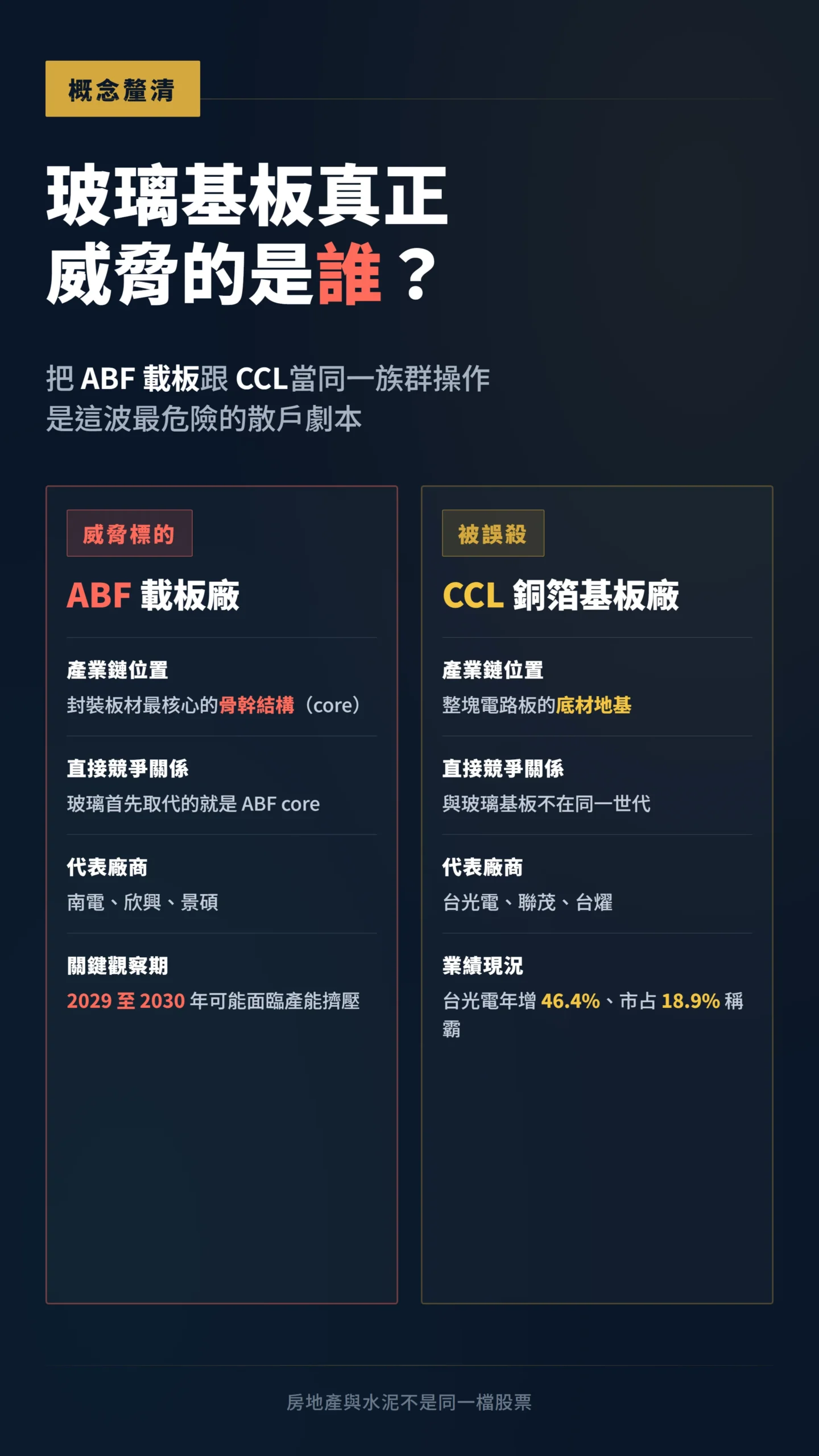

你搞混這三個東西,是因為媒體也搞混了

把三個名詞混在一起,是誤判的起點。

你可以這樣想:CCL(銅箔基板)是整塊電路板的底材,就像蓋房子的混凝土地基;ABF(味之素堆積膜,一種高精密絕緣薄膜)是貼在晶片最底部那層封裝板材,負責導電與隔離;玻璃基板則是想直接取代 ABF 封裝板中最核心的骨幹結構(業界稱為「core」),讓晶片密度更高、訊號損耗更低。

換句話說,玻璃基板真正威脅的是 ABF 載板廠(南電、欣興、景碩),不是台光電、聯茂、台燿這群 CCL 廠。

把整個族群一起賣,就是把「房地產」跟「水泥」當同一檔股票在炒。

Intel、三星、SKC 一個個跳票 — 玻璃量產時程已經往後推三次了

把媒體三年來的標題翻出來對照,你會發現一件很尷尬的事:所有人都在延後。

Intel 2023 年 9 月宣布 2026-2030 量產,2026 年 1 月才在 NEPCON Japan 展示第一個 EMIB(嵌入式多晶片互連橋接器,Intel 的先進封裝互連技術)+ 厚核玻璃載板樣品;三星電機原本喊 2026 年量產,2026 年 2 月被 TrendForce 揭露已悄悄延到 2027 年;日本 TOPPAN(凸版印刷)規劃 2028 年量產,先導試產線已在 2025 年底啟動但樣品仍在客戶驗證中;SKC 旗下 Absolics 在喬治亞州的廠原本預計 2025 年底量產,目前最樂觀的情境是 2026 年底出第一批商業訂單。

Intel 在 NEPCON 展示時特別強調「No SeWaRe」——初步解決了玻璃切割與鑽孔過程中最令業界頭痛的應力翹曲可靠性問題(SeWaRe 是 Stress 應力、Warpage 翹曲、Reliability 可靠性三個英文字的縮寫,白話說就是玻璃在高溫製程中容易彎掉、裂開、可靠性不穩定)。

這確實是個值得認真對待的技術進展,TrendForce 也有所報導。

但從「Intel 自述展示樣品克服問題」到「通過獨立第三方驗證、進入客戶認證流程、然後量產供貨」,業界普遍估計還需要 18 至 36 個月的驗證週期(據 TrendForce 及多家先導廠評估報告)。

把一份展示樣品讀成「玻璃基板量產在即」,是另一種選擇性解讀。

還有一個結構性風險鮮少被討論:Intel IFS(晶圓代工部門)近年持續虧損並啟動裁員與廠房重組,玻璃基板研發在 Intel 內部的預算優先序同樣承壓。

技術時程延後不只是「玻璃太難做」,也可能是「Intel 現在沒有那麼多資源同時打這麼多仗」。

「玻璃通孔(TGV)的形成方法中,雷射誘導深度蝕刻(LIDE)理論上的長寬比最高可超過 100;然而量產導向的銅電鍍製程中,TGV 目前實際穩定可達的長寬比約為 4 至 7(盲孔最高約 7、雙面通孔約 4),而穿矽孔(TSV)製程早已成熟至更高水準——這意味著高密度互連的良率瓶頸,不只來自玻璃材料本身,同樣受限於後段銅製程的精度天花板,且 TGV 的技術挑戰比初看還要嚴峻。」 — Chen Yu 等人(2024),Application of Through Glass Via (TGV) Technology for Sensors Manufacturing and Packaging,Sensors, Vol. 24, Issue 1, Article 171, DOI: 10.3390/s24010171。

75% 的良率打不過 ABF 的 95% — 數字會說話

真正卡死量產的瓶頸從來不是技術 demo,是良率與成本。

目前玻璃基板的良率僅 75-85%,而成熟的有機 ABF 載板良率落在 90-95%(數字據 TrendForce 及多個業界先導線評估報告,各方估算收斂在此區間,但尚無大量公開獨立來源);玻璃的單片成本是 ABF 的 2 到 3 倍;laser drilling(雷射鑽孔)在高長寬比孔洞的銅填充過程中容易產生微孔(void,即孔洞填銅不均),長期在高電流密度下運作,微孔可能擴大導致線路電遷移(導線因電流衝擊逐漸斷路)風險——這是工業界公認的製程瓶頸,多個業界先導線評估均有記錄。

整片 panel 上有 12 顆價值 5 萬美元的 AI 晶片,只要一條裂縫沒掃出來,整批報廢。

Intel 雖已在展示樣品層面宣稱初步解決 SeWaRe 問題,但業界對「實驗室良率」與「量產線良率」之間的距離向來謹慎。

這不是「技術成熟」的狀態,這是「先導試產線樣品仍在客戶驗證」的狀態。

台光電一邊聽「玻璃要來」一邊年增 46% — 但這個估值,你買得下去嗎?

來看一組讓「玻璃殺手論」最尷尬的數據。

台光電 2025 全年合併營收 943 億元、年增 46.4%,EPS 41.67 元,三項全部創歷史新高(資料來源:台灣證券交易所公開資訊觀測站);2025 第四季 AI 相關產品(伺服器、交換器)已占營收 60-63%,公司預估 2026 年這個比重再加 10 個百分點;2026 年第二季全面調漲售價至少 10%。

更關鍵的是:2025 年全球 CCL 市場規模約 160 億美元(據 TPCA/工研院產科國際所),台光電拿下 18.9% 市占稱霸全球。

AI 加速卡的主機板對高速、低介電(損耗低、訊號跑得更快)的 CCL 需求反而暴增,因為訊號跑得越快、板材損耗越要壓低,GB300、MI355X、TPU 這些 AI 加速卡帶動的 CCL 升級需求,是完全獨立於玻璃基板威脅之外的驅動力。

但這裡有一個不能迴避的估值問題。

股價 5000 元除以 EPS 41.67 元,本益比(PE,每賺 1 元市場願意付幾元)約 120 倍。

這個數字的意思是:若 2026 年 EPS 成長放緩至 20%(約 50 億元),市場重新給予 50 倍 PE,隱含股價約 2500 元——較現價下行空間達 50%;就算給 80 倍 PE,也落在 4000 元以下。

這不是什麼尾部黑天鵝,只是成長率從 46% 降到 20% 而已。

台光電業績很強是事實,但強業績是否已被高估值完全定價,是截然不同的問題——分清楚這兩件事,才不會在對的邏輯上做出錯的決策。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼;以問卷得到的預期報酬,與根據估值模型推算的實際後續報酬之間,呈現顯著的負相關。投資人系統性地以過去報酬外推未來,這種外推式預期才是泡沫形成的核心機制。」 — Greenwood & Shleifer(2014),Expectations of Returns and Expected Returns,Review of Financial Studies, Vol. 27, pp. 714-746。

聽到「玻璃」就砍 CCL?兩年前這樣做的人,用的是什麼邏輯

「玻璃要取代銅箔」這個標題在 2024 年 Q4 第一次大規模出現,當時觸發過一波 CCL 族群急殺。

兩年過去了,台光電股價從千元附近一路衝到 5000 元——但說這件事,不是要用過去的漲幅來背書「繼續持有很安全」,那樣做恰好就是 Greenwood & Shleifer 所批評的外推式思維本身。

說這件事,是要點出當年急殺的人犯了什麼錯:把「玻璃」和「CCL」混成同一個威脅,忽略了兩者在產業鏈中根本不在同一個位置。

Shiller 在《Narrative Economics》中說過:故事比數字更會驅動價格。

「玻璃殺死銅箔」是故事,CCL 法說會的訂單能見度到 2028 年是事實——但要留意的是,現在的 120 倍 PE 同樣反映的是另一個故事:「AI 伺服器高速成長不會停」。

分辨哪些是數據、哪些是敘事,才是投資者最核心的功課。

真正會吃到玻璃紅利的台廠,不是被恐慌賣掉的那幾家

講到誰真的會賺到玻璃基板的錢,答案跟散戶口中的「概念股」差很遠。

以下為供應鏈結構分析,列出公司名稱僅供分析舉例,不代表任何買入或賣出建議。

Intel 玻璃載板的研發夥伴是欣興(3037),2026 年也在跟 NVIDIA 與超大規模資料中心業者(CSP,即 Amazon AWS、Microsoft Azure、Google Cloud 等大型雲端廠商)協同開發;原料端是台玻提供高品質玻璃載體;面板級封裝(FOPLP,Fan-Out Panel Level Packaging,利用面板廠現有大尺寸設備做晶片封裝、降低初期資本支出)切入的是群創、友達;設備端則是鈦昇(TGV 雷射鑽孔設備)、悅城(玻璃薄化拋光)、群翊(壓膜烘烤製程)——三家都是為玻璃基板製程提供關鍵設備的台灣廠商。

注意這串名單裡完全沒有台光電、聯茂、台燿。

CCL 族群跟玻璃基板是兩個世代的東西,硬要關聯就是邏輯錯誤。

如果你買的是「玻璃概念」,要看的是 ABF 載板廠的市占轉移與設備廠出貨;如果你買的是 CCL 族群,要看的是 AI 伺服器主板出貨量、材料漲價節奏,以及在 PE 120 倍的高估值下成長率能否持續撐住。

把這兩件事分開看,整個操作就清楚了。

給散戶的具體建議:兩個時間點,三個觀察指標

說白了,接下來 18 個月你真正要盯的不是「玻璃哪天放量」,而是 ABF 載板廠的訂單轉移節奏。

原因是玻璃首先取代的是 ABF core,不是 CCL,所以南電、欣興、景碩是直接受影響的標的,CCL 族群只是被情緒錯殺的副作用。

三個具體觀察指標放這裡:第一,Intel Foundry 玻璃 EMIB 客戶導入時程——如果 2027 年仍只是樣品階段,整個「取代」敘事就再延一年。

第二,SKC Absolics 喬治亞廠的實際商業出貨數據——看的是季度營收揭露,不是新聞稿。

第三,TSMC 2027 年預估 TGV 製程的官方良率公告——這是決定 ABF 載板廠到底會被吃掉多少訂單的關鍵。

兩個時間點:2027 年下半年是玻璃基板從先導試產線走向低量生產的真正轉折;2029 至 2030 年才是 ABF 載板廠可能真正面臨產能擠壓的時間窗。

在那之前,CCL 族群的漲價週期還在跑,ABF 載板廠的供需也還是緊俏。

如果你手上目前持有 CCL 族群,最重要的追蹤點不是玻璃進度,而是:(一)AI 超大規模資料中心資本支出是否持續加速;(二)台光電等 CCL 廠的本益比是否開始收縮;(三)中國 CCL 廠商擴產進度是否縮小台廠的技術差距。

這三件事比玻璃基板何時量產,對你的持倉影響更直接。

最後留一個冷靜的觀察:產業轉折從來不是線性的。

玻璃基板有可能跳票第四次、第五次,也有可能 Intel 的 SeWaRe 突破加速推進、Absolics 年底量產成功,良率在 2027 年意外跳升一次到位,市場在 2026 年底就開始提前定價。

不要用「一定取代」或「絕對不取代」做單一押注,用「事件確認」逐步加減碼,才是這種長週期主題該有的操作姿勢。

本文為個人觀點分享,不構成任何投資建議。

文中所提及之個股(包括台光電、欣興、台玻、群創、友達、鈦昇、悅城、群翊等)均僅供產業結構分析舉例,不代表對上述個股或任何證券之買入、賣出或持有建議,讀者不應依本文內容作為投資決策依據。

文中援引數據來源已盡力標注,惟市場數據持續變動,投資人應自行查證最新資料。

過去股價表現及企業獲利不代表未來報酬。

每位投資人的財務狀況與風險承受度不同,投資前請審慎評估自身條件。

投資有風險,入市需謹慎。