台灣GDP衝上9.33%,但這數字背後是一顆只靠AI撐住的玻璃心

真正危險的不是9.33%這個數字本身,是沒人告訴你,連報喜的台綜院自己都在報告裡踩了煞車。

2026年6月16日,台灣綜合研究院把今年經濟成長率從去年底估的3.46%一口氣上修到9.33%,幾乎翻了一倍。

隔天各大媒體頭條全是「AI紅利大爆發」「逆勢全球」。

但同一份報告裡,台綜院白紙黑字寫著一句更重要的話:台灣經濟成長動能「高度集中於半導體及資通訊產業」,一旦這個產業景氣反轉,衝擊會比過去更大。

報喜的人自己先示警了,媒體卻只挑亮的那半句報。

這篇就是要拆給你看,亮麗表面下這顆心臟到底有多脆弱。

9.33%是怎麼算出來的?拆開看你會冒冷汗

把成長率拆解開,你會發現它幾乎是同一個東西的不同說法。

根據台綜院2026年6月16日公布的預測,今年實質商品及服務輸出成長率高達19.62%,民間投資成長6.16%,而台綜院估5月單月經濟成長率甚至到11.6%。

出口帶動投資、投資與所得再支撐消費,台綜院形容這是一個「正向循環」。

聽起來很美,但你要問的是:這個循環的源頭是什麼?

答案只有兩個字——AI。

所有動能都從AI外需這一個水龍頭流出來。

出口成長19.62%不是台灣百業興旺,是伺服器、晶片這些AI相關產品在撐。

把AI抽掉,這個「正向循環」會瞬間變成「正向當機」。

媒體報9.33%的時候,沒有一家把這層意思講清楚。

報告本人先示警了,媒體為什麼假裝沒看到?

當一份機構報告同時捎來好消息和風險清單,散戶最容易只記住好消息那半頁。

台綜院這次的風險清單分量不輕:產業高度集中於半導體與資通訊、AI商業化應用進程(就是AI從炒話題變成真的幫企業賺到錢)若不如預期、大型科技公司資本支出若轉趨保守、美中科技競爭與供應鏈重組,外加中東地緣政治牽動油價。

資本支出這條要補充說明:Amazon、Microsoft、Google、Meta四家主要雲端業者2025至2026年的資本支出指引合計已超過3,000億美元,多為多年期承諾,短期大幅削減的機率偏低。

這更像是一個中長期尾部風險——若AI商業化回報持續低於預期,下一輪採購週期才是壓力顯現的時間點,不是明天。

中央社當天的標題其實抓到了重點——「大幅上修經濟成長至9.33% 示警AI浪潮下產業集中風險」。

問題是這種「報喜兼示警」的標題,傳播力遠不如「AI紅利大爆發」。

於是散戶看到的,永遠是被裁切過、只剩亮面的那一半。

台綜院還建議政府要「平衡產業發展、提升內需韌性」,這句話翻成白話就是:現在這個結構太偏食,再不調整會出事。

「護國神山」的另一面:你引以為傲的集中,正是風險本身

台灣人最自豪的那座山,從風險管理的角度看,是把雞蛋全押在同一個籃子裡。

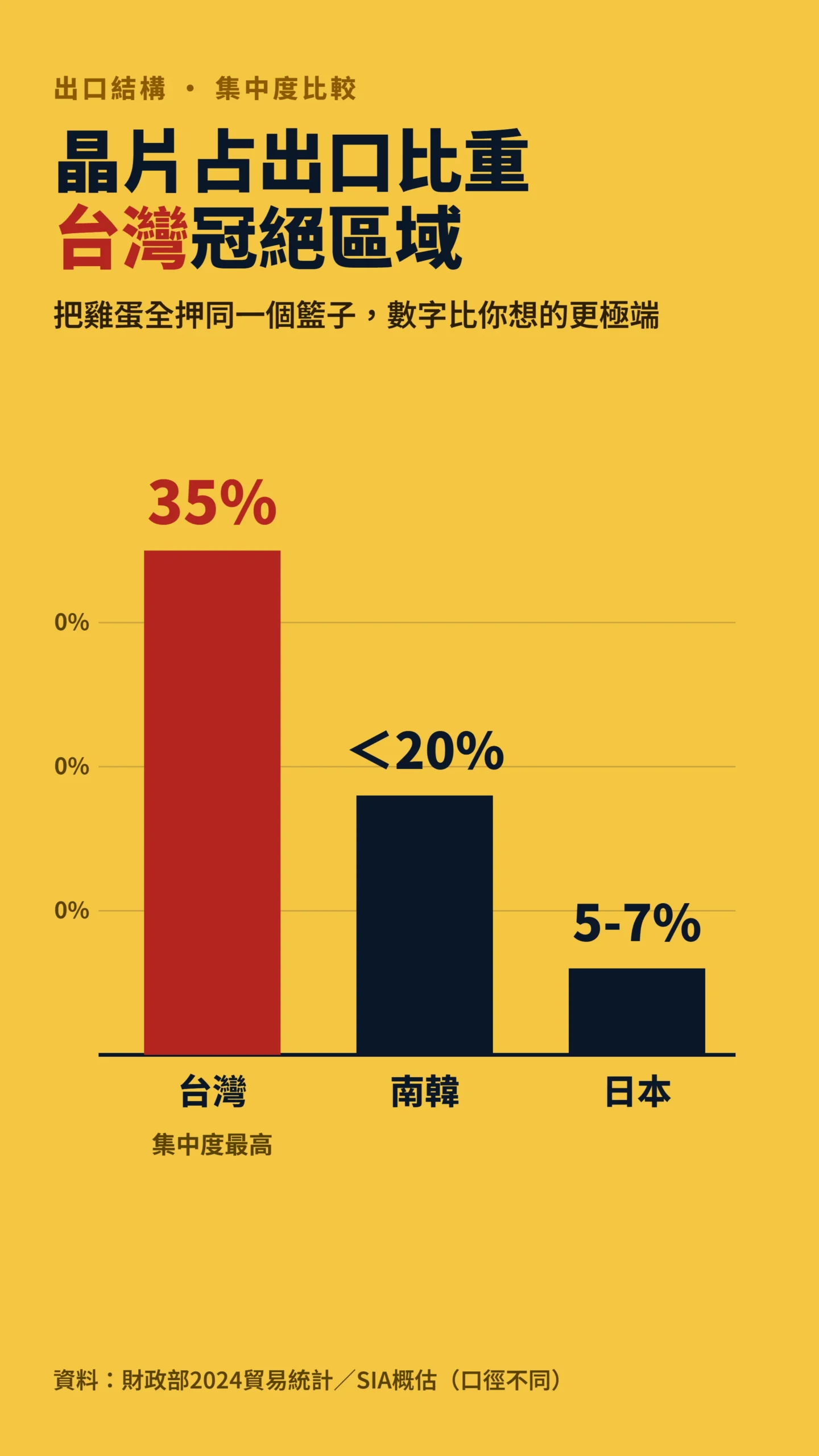

依財政部2024年貿易統計,半導體(晶片)占台灣出口比重約35%,相比之下南韓晶片出口占比不到2成、日本純晶片(不含設備材料,口徑不同)約5至7%(參考各國統計機構及半導體產業協會資料,數字為概估值)——台灣的集中程度在區域內名列前茅。

電子零組件加上資通視聽產品,2024年合計出口占比已達65.2%(依財政部關務署出口品類統計廣義口徑)。

法國興業銀行2025年初機構內部研究(非公開對外發行)估計,台灣整體晶片產業規模約占GDP的15%,光是美國的晶片需求就直接占台灣GDP約5%。

台灣經濟研究院資料顯示,台灣半導體業2022年產值約4.72兆元,占實質GDP比重達12.64%,2023年估計約13%。

主計總處公布2026年第一季經濟成長率一度衝到13.69%,創近39年新高,人均GDP突破4萬美元。

但這顆奇蹟主要由半導體與資通訊撐出來,受僱於電子零組件、電腦電子及光學製品業的就業人口只占全體約7.7%——意思是逾九成的工作者,站在這波高成長的行業之外。

《天下雜誌》直接點出,AI榮景背後約有七成員工沒領到平均薪資水準。

集中,從來不是只有風光那一面。

Nokia 崩了,整個芬蘭一起垮——台灣下一個?

這個劇本上一次完整上演,是在芬蘭,結局並不好看。

1995到2007年,芬蘭靠著科技帶動的生產力革命,實質人均GDP成長了約55%,幾乎是同期美國的兩倍,整個國家被當成知識經濟的模範生。

Nokia全盛時期帶動的ICT聚落涵蓋約6000家公司,相關研發占全國工業研發逾五成,ICT產品占芬蘭出口接近25%。

那時候沒人覺得有問題,所有指標都漂亮。

然後2008年Nokia的商業模式崩了,整個國家跟著倒下。

從2008到2019年,芬蘭實質人均所得不升反降,繁榮戛然而止。

維吉尼亞大學學者Herman Mark Schwartz把這種病命名為「Nokia風險」,而他點名的高風險國家名單裡,台灣赫然在列。

「少數幾家公司,占據了一國獲利與研發支出中極不成比例的一塊。」這正是丹麥、芬蘭、以色列、南韓、瑞典、瑞士與台灣共同的脆弱點;當這些龍頭企業遭遇技術典範轉移,整個國家經濟都會陷入風險。— Herman Mark Schwartz (2023), The Nokia Risk, Phenomenal World.(台灣被點名的代表企業是台積電與鴻海)

台積電與Nokia的護城河本質不同,這一點必須先說清楚。

Nokia的優勢是品牌與軟體生態,iPhone帶著更好的使用者體驗出現後,消費者在兩三年內就完全轉移;台積電的優勢是製程物理極限的良率掌控、ASML EUV設備的壟斷供應鏈、以及數十年積累的工程師密度,替代週期以十年計,不是三年。

Intel Foundry在2024年先進製程上的持續虧損、三星良率問題遲遲未解,更讓台積電在3奈米以下的競爭格局比三年前更加有利。

但「護城河比較深」跟「沒有集中風險」是兩回事——這才是Schwartz案例真正的啟示。

他說的不是「台灣會以Nokia的速度崩盤」,而是「當一個國家把賭注壓在少數產業上,衝擊來臨時規模都會超過預期」。

技術典範轉移(就是市場突然轉向、舊技術被邊緣化,例如AI晶片需求若被新架構取代)、地緣政治強制斷鏈、大型科技客戶加速自研晶片——這些事從來不會先敲門再進來。

台積電不是Nokia,但台灣有相同的集中結構,而集中結構的脆弱性來自於押注單一賽道,與護城河深度無關。

補充一個長期對沖變數:台積電在美國亞利桑那(N4/N2製程)、日本熊本(N12/N6)、德國德勒斯登(N28)的建廠計畫,本質上是對地緣政治集中風險的直接對沖行動。

若這些布局順利推進,2028至2030年後,台灣作為台積電「唯一生產基地」的集中程度可能部分稀釋。

但現在,分散化的長期效益尚未成形,而集中風險已在眼前。

你買0050其實是在重押同一個賭注,學術研究早就說了

你以為ETF分散了風險,學術研究早就說:高度集中的出口結構,換來的是更劇烈的景氣波動。

出口集中度與經濟成長波動之間的關係,學界研究了很多年,結論相當一致:押注單一產業的高成長,代價是更劇烈的上沖下洗。

「已開發國家中,出口集中度與GDP成長之間呈現微弱至中度的關聯;研究結果支持一個眾所周知的論點——對成熟經濟體而言,出口多元化有助於促進經濟成長。」— Dergachova, Dunska, Holiuk, Lutsenko & Pichugina (2021), Export concentration and diversification impact on economic growth in the developed and developing countries of the world, Economic Annals-XXI, Vol. 192, Issue 7-8(2), pp. 26-37. DOI: 10.21003/ea.V192-03

「微弱至中度的相關性」不是震撼結論,但它支持了一個對成熟經濟體有力的論點:集中帶來的高成長,代價是更劇烈的景氣擺盪。

翻成散戶的語言:9.33%很高,但高基期(今年衝得越高,明年要再超越就越難,跌下來的落差也越大)之下,台綜院自己也估2026年實質商品及勞務輸出成長將明顯放緩。

今年衝多高,反而墊高了明年回落的落差。

你不只承受平均報酬,你承受的是更大的波動。

你不炒台積電,台積電的風險還是會找上你

你可能覺得這是總經學者的事,跟你的帳戶無關,那就大錯特錯了。

台積電一檔就占台股加權指數約42%(2026年5月,依臺灣證券交易所加權指數成分股市值比重,實際數值41.99%),市值型ETF如0050、006208的權重同樣高度向半導體傾斜。

當你以為買ETF是「分散」,實際上你買的是一張高度押注AI與半導體的集中部位。

GDP的集中風險,原封不動複製到了你的投資組合裡。

還有一個更深層的問題值得想清楚:台股目前的估值,是否已經把集中風險折算進去了?

2026年6月,加權指數在44,000點附近,台股股價淨值比升至逾4倍的歷史高區。

若市場早已因地緣政治與產業集中度而給台股一個折扣,那麼這個風險已部分反映在股價裡;若AI熱潮把估值推到歷史高位,集中風險就還沒被消化,下跌空間相對更大。

在你下任何決策之前,先到 MacroMicro 或 MoneyDJ 大盤本益比 查一下台股的Forward P/E(預期本益比,就是市場對未來12個月每股盈餘的評估倍數)與歷史均值的相對位置,這比任何媒體頭條都更能告訴你現在的賠率是否合理。

還有一個沒人提的傳導機制:台幣升值。

台灣出口強勁→外匯收入大增→台幣升值壓力上升。

台幣升值會直接侵蝕以美元報價的科技業毛利,等於用匯率稀釋了一部分GDP成長的可持續性。

這不是末日訊號,但它是9.33%數字後面沒人白紙黑字寫出來的隱性摩擦,2025至2026年台幣走勢是不折不扣的關鍵傳導變數。

更值得警惕的是「報喜不報憂」的資訊環境本身。

當媒體、官方、市場情緒同時往一個方向擠,反向訊號會被系統性地壓低音量。

你看到的9.33%是被篩選過的樂觀,而樂觀的代價,往往是在反轉時才一次付清。

給散戶的具體建議:別跟著頭條追高

先講最重要的一句:亮麗的總經數字,不是你加碼的理由,反而是你檢視集中度的時機。

第一,盤點你的真實曝險。

把你手上的個股、ETF、甚至定存股加總,算算有多少比例最終曝險在半導體與AI這一條鏈上——很多人一算會發現自己的曝險程度遠超預期,卻渾然不知。

第二,理解高基期的數學。

今年9.33%越高,代表明年要再超越的門檻越高、失望的空間越大。

把高成長當常態去外推,是散戶最常犯的錯。

第三,分散不是買更多檔同質ETF,而是要有「跟AI景氣低相關」的部位——可以是不同地區、不同產業,或單純是現金與債券的緩衝。

第四,把台綜院那句「示警集中風險」貼在螢幕旁邊,當市場最亢奮、媒體最一面倒的時候拿出來讀一次。

最後,這個集中風險的引信有多長,也值得你放在腦袋裡:業界多數估計2028至2032年存在中國先進製程出現突破的可能窗口——一旦這個時間線提前,整個集中風險的緊迫性就完全不同。

現在知道這件事,好過在它發生時才第一次聽到。

資料來源與計算方式

本文9.33%成長率、出口19.62%、民間投資6.16%、5月11.6%等數據,取自台灣綜合研究院2026年6月16日發布之最新經濟預測,並以中央社、中國時報、工商時報同日報導交叉查證。

半導體占GDP約12.64%(2022)取自台灣經濟研究院;晶片占出口約35%(2024)取自財政部貿易統計;晶片占GDP約15%、美國晶片需求占GDP約5%取自法國興業銀行2025年初機構內部研究報告(非公開對外發行,為賣方研究,數字已於本文中標注);第一季13.69%、就業占比7.7%取自主計總處統計;台股股價淨值比4.2倍及加權指數點位取自財報狗及台灣證交所2026年6月資料。

芬蘭與Nokia數據取自Phenomenal World及相關經濟史研究。

台積電指數權重約42%(實際41.99%)依2026年5月臺灣證券交易所加權指數成分股資料。

南韓、日本晶片出口占比參考各國統計機構及半導體產業協會(SIA)資料,數字為概估值、口徑不同請參照原始來源。

各機構預測方法與口徑不同,本文以原始來源標示之數字為準,引用時點為2026年6月。

如果我錯了,最可能錯在哪:這篇的批判建立在「集中=較高波動風險」上。

如果AI基礎建設投資的成長週期真的是十年以上的資本深化週期(類比1890至1910年代電力基礎建設),且台積電製程護城河持續拉開差距,那麼這個「集中」短期內就是台灣最強的戰略資產,這篇會顯得過度悲觀。

第二個變數是內需:若政府真能如台綜院建議的提升內需韌性,把成長果實擴散到那九成的非科技就業者,集中風險的殺傷力會被有效稀釋。

第三個變數是估值:若台股目前估值已反映了相當程度的風險溢酬,實際的下跌空間就比帳面數字顯示的更窄。

這三件事我給的權重偏低,若它們同時成真,我會回來修正這篇。

這篇不適合誰:如果你是純粹做短線、只在意這一兩季動能的交易者,那麼總經集中風險對你太遙遠,這篇的長期結構視角幫不上你。

如果你已經充分理解自己的曝險、也刻意選擇重押台灣AI鏈並能承受劇烈波動,那這只是你早就想清楚的事,不必被這篇的框架干擾。

本文為個人觀點分享,不構成任何投資建議或買賣推薦。

作者未受任何機構委託撰寫本文,亦無持有文中提及個股或ETF之利益揭露義務。

投資有風險,入市需謹慎;讀者之投資決策應自行評估並承擔風險,必要時請諮詢具備執照之專業理財顧問。