00408A 完整拆解:前作漲了 68%,這次是真功夫還是搭上順風車?

先講結論。

00408A 是第一金投信的第二檔台股主動 ETF,2026 年 6 月 24 日開募,發行價 10 元、最低 1 萬元入手、季配息,主打「優股息」三個字。

但骨子裡跟同經理人前作 00994A 是同一套動能輪動邏輯,不是傳統高股息思維。

如果你抱著「主動操盤 + 高股息 = 雙重保險」的心情衝進去,那很可能是在追別人剛吃完豆腐的尾段。

先把 00408A 的底細攤開來看,別被名稱誤導

你知道你以為買的「股息」,可能根本不是公司賺來的嗎?

真正要看的不是「優股息」這三個字,是經理人想做什麼。

第一金投信公告 00408A 由經理人張正中操盤,股票池是台灣市值前 500 大,採三維評估:獲利成長性(公司賺錢的能力是否在變好)、股利成長力(未來配息能否持續增加)、收益競爭力(現在的殖利率值不值這個股價)。

注意第二跟第三項都不是「現在殖利率高」,是「未來股利能否再成長」「殖利率對得起報價」。

這跟 0056、00878 那種純看歷史殖利率排序的被動高股息完全不一樣。

講白一點,00408A 比較像「會避開殖利率陷阱的動能成長股組合」,不是「躺著領息的退休基金」。

買進前先搞清楚你買的是什麼。

前作 00994A 漲逾六成,是靠實力還是碰巧押對寶?

把張正中的成績單攤開來看會發現一件事:很漂亮,但也很可怕。

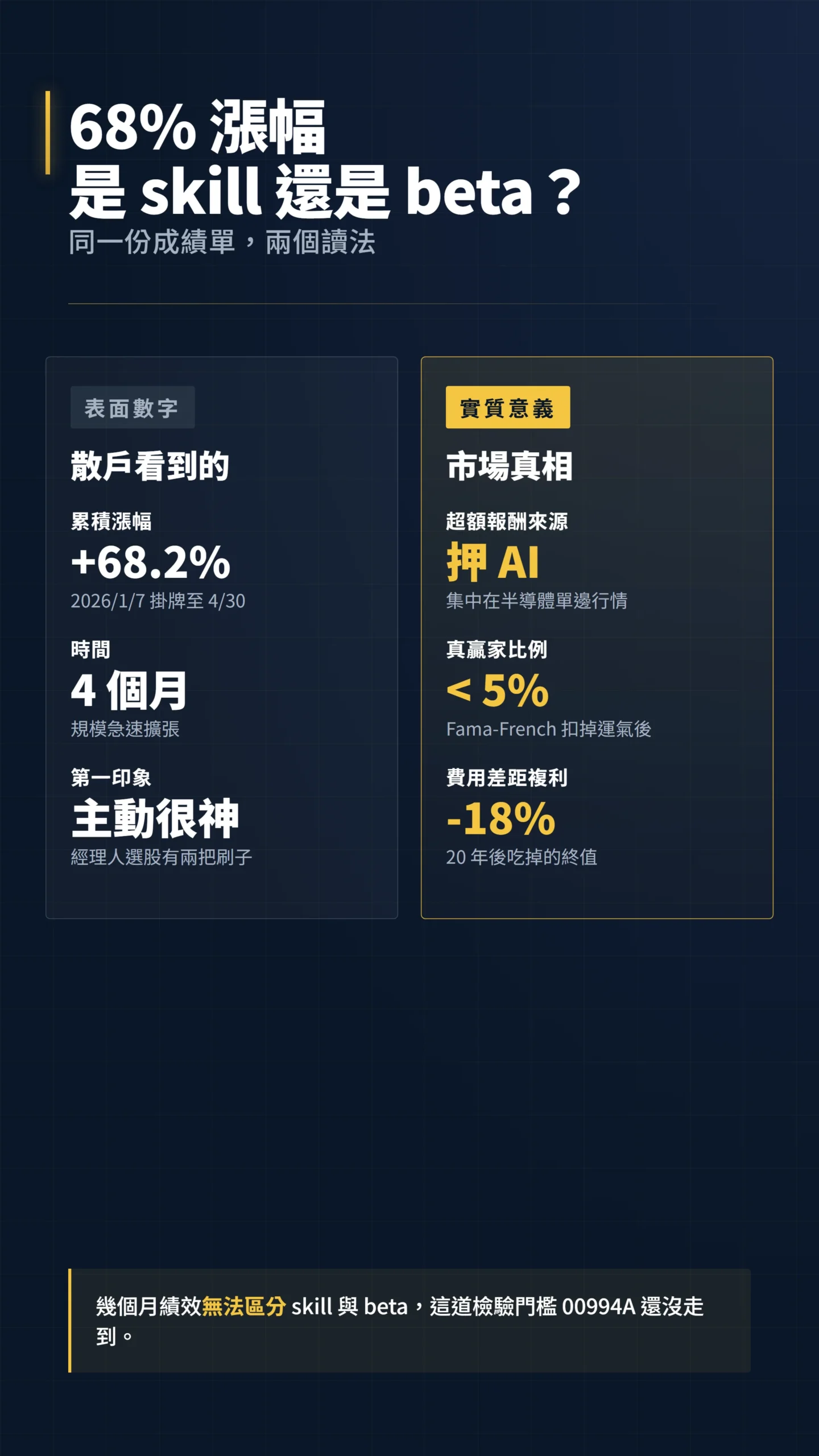

根據基富通與經濟日報整理,00994A 在 2026 年 1 月 7 日正式掛牌(2025 年 12 月 15 日起募集),到 2026 年 4 月 30 日累積漲幅約 68.2%,規模在短短數月內急速擴張。

這數字漂亮到該讓人警覺。

同期間台股加權指數漲幅根本沒這麼多,這代表 00994A 的超額報酬(比大盤多賺的那部分)大量集中在 AI 與半導體題材的單邊行情。

換句話說,超額報酬的來源是「重押對風口」,不是「穩定選股 alpha(靠實力、不靠運氣賺到的超額獲利)」。

幾個月的績效根本沒辦法區分這是 skill 還是 beta(跟著市場整體漲的部分,跟操盤功力無關)。

學術上有非常嚴格的論證:

「美國主動型股票基金的整體組合幾乎等同於市場組合,但主動管理的高成本完整反映在投資人實得報酬的下滑上。用統計方法反覆模擬顯示,極少數基金能產生足以覆蓋成本的基準調整後預期報酬。」 — Fama & French (2010), Luck versus Skill in the Cross-Section of Mutual Fund Returns, The Journal of Finance, Vol. 65(5), pp. 1915-1947.

簡單說:Fama 跟 French 告訴你,能持續打敗大盤的真贏家,扣掉運氣後可能不到 5%。

00994A 才走完幾個月,根本還沒進入這個檢驗的門檻。

另一個必須正視的先天劣勢是費用:00408A 預計年管理費約 1.0% 至 1.5%,對照 0050 的 0.195%,每年費用差距接近 1%。

聽起來不多?

以 20 年複利計算,這 1% 的年費差距會吃掉終值約 18%——這道坎很多主動基金一輩子都跨不過去,用數字才看得出有多沉重。

「優股息」三個字背後最常見的散戶陷阱

殖利率衝超高聽起來很爽,但市場有一個反直覺的現象:殖利率衝超高,往往不是公司賺更多,是股價先跌下來,或是把資本支出砍掉去發股利硬撐配息。

「投資人傾向把股息視為與資本利得無關的『額外所得』,忽略除息當日股價等額下跌的事實。這種心理脫鉤(dividend disconnect)導致投資人系統性高估高殖利率股票的吸引力,並在除息日前後產生可預測的非理性交易行為。」 — Hartzmark & Solomon (2019), The Dividend Disconnect, The Journal of Finance, Vol. 74(5), pp. 2153-2199.

翻成白話:很多領「高股息」的投資人,其實是在領自己的錢,還誤以為賺到了。

00408A 雖然強調「股利成長力」想避開這個陷阱,但只要散戶看到「優股息 + 季配」就以為穩當,那這個機制設計再聰明也救不了你。

28 檔主動 ETF 同時搶你的錢,你是在賺行情還是替別人抬轎?

截至 2026 年 4 月底,台股主動式 ETF 共 28 檔,總規模衝破 5,000 億台幣,光是排名第一的 00981A 規模就達 1,800 億,新掛牌的 00403A 募集期吸金約 790 億,掛牌兩天規模衝到 1,512 億。

這個速度有多誇張?

對照 SPIVA(一個長期追蹤主動基金輸贏的國際評比機構)的長期實證資料,這場熱潮的時機點看起來很不妙:

「截至 2024 年 12 月底,65% 的美國大型股主動式基金在扣除費用後績效輸給 S&P 500。將觀察期拉長至十年,主動型基金的落敗比率穩定落在 70% 至 95% 之間,視類別而異。」 — S&P Dow Jones Indices, SPIVA U.S. Year-End 2024 Scorecard.

台灣的數據也類似。

根據今周刊整理 22 年(2004-2025)的歷史資料,主動基金贏過 0050 的勝率只有 42.62%,22 年裡有 16 年是 0050 贏,主動只贏了 6 年。

把這個機率搭上 00408A 的募集時點看,你會發現:當主動式 ETF 同時 28 檔在搶錢、規模四個月暴增三倍時,市場正在用最熱的情緒餵新基金。

歷史告訴你,這種時點進場的散戶,賺到的多半是後段尾巴。

當然,反向情境也值得想清楚:如果張正中確實擁有可重複的選股實力,00408A 規模還小、操作靈活度最高,未來幾年持續複利可能大幅超越 0050,現在進場反而是成本最低的窗口。

問題是,你用什麼指標判斷「這是真 alpha,不是行情 beta 的借力」?

一個可行的觀察點:連續兩個以上空頭修正期,00408A 的回檔幅度若明顯低於台股加權,才算有初步驗證——但請留意,低回檔也可能只是當時重押防禦股所致,而非真正的選股能力。

有一個風險,幾乎所有 ETF 分析都不敢講

00408A 滿倉台股,這代表它最大的尾部風險不在基金結構,而在台灣本身。

台海情勢是任何台股工具都無法對沖的政治風險,不在任何回測模型裡,也不在 SPIVA 的統計裡。

此外,Fed 利率路徑與美元走勢影響外資動向,直接牽動台積電等核心持股的估值天花板;AI 資本支出一旦被 hyperscaler 縮手,動能選股邏輯的底層就會動搖。

這些風險沒有辦法用「選對基金」規避,只能用整體資產配置去分散。

0056 跟 00408A 放在一起比,就像拿計程車和 F1 賽車比省油

這四檔不是同一類型,硬比績效沒有意義,要比就比在同樣條件下誰更有效率。

00408A 是「成長兼顧配息」的主動式,0056 是被動式純高股息,00939 是「動能 + 高息」的被動式,00994A 則是純動能成長主動式。

買法跟期待值完全不一樣。

如果你要的是穩定退休現金流

那 00408A 跟 00994A 都不適合,0056 或 00878 這種有十年歷史的被動式高股息才合理。

主動式 ETF 的配息穩定度,目前實證上明顯比不上被動式高股息。

如果你要的是攻擊型主動操盤

00994A 跟 00981A 比 00408A 更純粹,沒有「兼顧股息」的束縛,動能策略可以開更兇。

00408A 多了股息考量,會在 6 至 9 月除權息旺季把部位往高殖利率股切,這個時候很容易踩到剛除息還沒填的股票。

如果你要的是新募集打折優勢

10 元發行價聽起來很便宜,但這跟「便宜」沒關係。

新掛牌的主動式 ETF 反而要小心折溢價(也就是你實際買到的價格比基金資產貴或便宜多少)——目前市場觀察,正常折溢價要控制在 1% 以內,超過 2% 就是警訊。

00403A 掛牌時溢價曾衝到 5%,後續溢價收斂時很多追高的散戶當天就先賠掉一段價差。

新基金早期成交量低,造市商報價差也更寬,進出的隱性成本比成熟 ETF 高,這個現實別忽視。

進場前先做這六件事,不然很可能替別人抬轎

第一,募集期不要 all in。

先用 1 至 2 萬元觀察首日成交、折溢價走勢、基金實際持股是否跟說明書描述的「強趨勢產業 + 強勢個股」對得上。

第二,把 00408A 放在「衛星部位」,不要當核心。

核心還是該交給 0050 或台股 ETF 這種透明、低成本、長期勝率高的部位。

至於核心與衛星的比例,請依個人風險承受度與財務顧問建議調整,沒有一個比例適合所有人。

第三,看到「優股息」三個字不要自動腦補成「低風險高配息」。

先去看公開說明書裡「收益分配是否含本金」「平準金機制」這兩個欄位寫什麼。

平準金是投信為維持配息水準、從新申購者繳入金額中預先提撥的準備金,用意是讓配息看起來穩定,但實質上可能稀釋老股東淨值——長期持有者要特別留意這個機制是否在悄悄侵蝕本金。

第四,幾個月績效不算數。

要看就看至少一個完整空頭 + 多頭循環,也就是兩年以上的回測。

00994A 都還沒被空頭洗過,00408A 更是還沒掛牌就被討論「績效」,根本沒料。

第五,設定明確的停損點。

主動式 ETF 最大弱點是經理人何時停損、何時換股,散戶完全不知道。

所以你必須自己訂規則:跌破發行價 10% 就走、或是季績效落後大盤 5% 就減碼。

第六,盯著有沒有換人。

00408A 與 00994A 的吸引力幾乎都綁在張正中一人身上。

主動式 ETF 最大的結構性風險之一是「經理人離職後績效回歸平均」——建議每季查一次基金月報,一旦看到更換操盤人的公告,立刻重新評估是否繼續持有,不要因為慣性繼續抱著。

本文為個人觀點分享,作者非持牌證券投資顧問,文章不構成任何投資建議,亦不構成買賣有價證券之要約。

投資有風險,入市需謹慎,請依個人財務狀況與風險承受度做出獨立判斷。

文中提及的 ETF 績效數據截至 2026 年 5 月,後續變動請以投信公告及證交所官方資料為準。