台灣散戶瘋 REITs ETF:你買到的是「收租夢」還是「費用黑洞」?

你以為買了 REITs ETF 就等於當包租公?

真相是,台灣散戶能買到的 REITs ETF,大多數連美國最基本的 VNQ(費用率 0.13%)都打不贏,卻要你付出三到五倍的管理費。

更殘酷的是,過去三年全球 REITs 被升息週期打到鼻青臉腫,而台灣本土的 REITs 市場根本小到像路邊攤,連流動性都是問題。

這篇文章不是要叫你完全不碰 REITs,而是要讓你看清楚:在台灣買 REITs ETF,你到底在買什麼,又在替誰付錢。

為什麼美國人賺的,你台灣人賺不到?

華爾街最愛說的一句話是「REITs 長期打敗大盤」,這句話確實有數據支撐——但前提是你住在美國。

根據 NAREIT(美國不動產投資信託協會)的數據,從 1978 年 3 月至 2016 年 3 月,美國上市權益型 REITs 年化報酬率達 12.87%,同期 Russell 3000 指數(美國大中小型股綜合指數)為 11.64%(NAREIT, 2016)。

在 30 年滾動期間中,REITs 跑贏大盤的機率高達 82%。

但這個神話有兩個致命盲點。

第一,近 20 年美股大盤已經反超 REITs。

Motley Fool 的整理指出,在最近 1 年、5 年、10 年、20 年區間,股票都領先 REITs,後者的年化報酬率僅剩 7% 至 8.5%(Motley Fool, 2026)。

第二,台灣散戶買不到美國本土的低費用 REITs ETF(如 VNQ 費用率僅 0.13%),你能買到的台灣掛牌產品,費用率是美國的三到八倍。

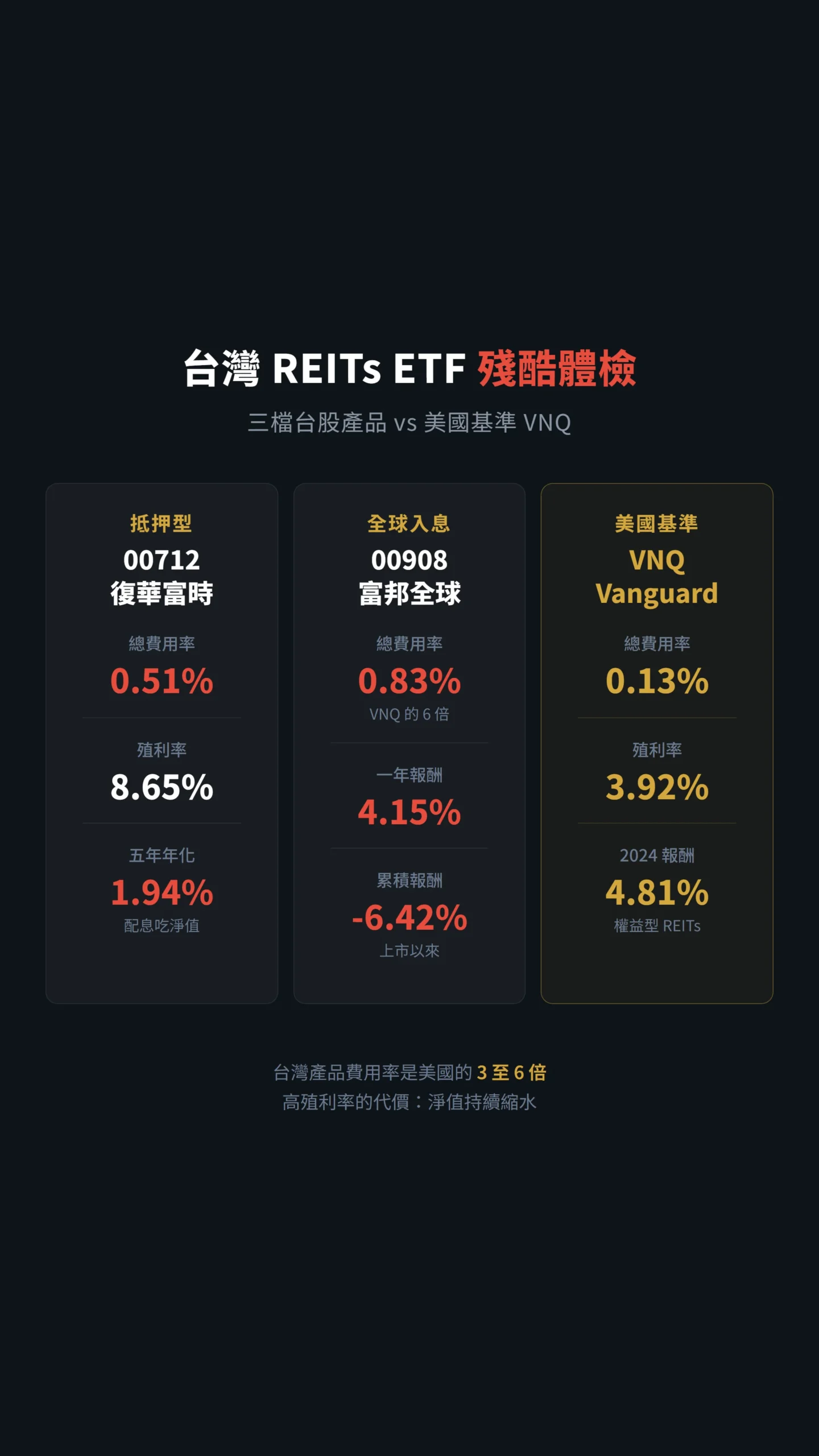

台灣三檔 REITs ETF 殘酷體檢:費用吃掉你的「租金」

目前台灣散戶能直接在台股買到的 REITs 相關 ETF,主要有三檔,表現和費用差異極大。

00712 復華富時不動產:這檔有個關鍵細節很多人忽略——它追蹤的是抵押型 REITs(mREITs),而非大家印象中持有辦公室、商場、物流中心的「權益型 REITs(eREITs)」。

兩者本質不同:抵押型 REITs 像銀行一樣,借入低利率資金、放出高利率房貸賺取利差,對利率極度敏感;權益型靠租金收入,體質相對穩健。

基金規模約台幣 450.86 億元,2025 年殖利率高達 8.65%,看起來很誘人。

但五年年化報酬率(截至 2024 年底)只有 1.94%,代表你賺到的配息幾乎全被淨值下跌吃掉(復華投信官網)。

經理費加保管費合計約 0.33% 至 0.51%,費用比較要對比同類——如美國 MORT、REM 等 mREITs ETF(費用率約 0.45%–0.52%),而非直接和 VNQ(eREITs)相比,否則是拿蘋果比橘子。

00908 富邦全球入息 REITs+:2022 年 5 月上市,發行價 15 元,截至 2024 年底累積報酬率為 -6.42%。

經理費 0.65%(規模 50 億以下)加保管費 0.18%,總費用率高達 0.83%,是 VNQ(0.13%)的六倍以上(StockFeel)。

更諷刺的是,它在全球 REITs 反彈的 2024 年也只拿到 4.15% 的一年報酬率,明顯落後基準。

00714 群益道瓊美國地產 ETF:投資美國權益型 REITs,包含受惠 5G、雲端、物流等成長型不動產。

但同樣面臨費用偏高的問題,且在台灣市場的成交量長期低迷(群益投信)。

升息三年,買 REITs 的人比你想的更慘

如果你在 2022 年聽信「包租公夢」買了 REITs ETF,現在翻開帳戶大概不太好受。

2022 年 3 月 Fed 啟動升息以來,全球 REITs 經歷了一場血洗。

當年 NAREIT 全權益型 REITs 指數暴跌 -25.10%,比 S&P 500 的 -18.32% 還慘烈(NAREIT 年度指數數據)。

即便到了降息預期升溫的 2024 年,REITs 全年報酬率也僅約 4.9%(NAREIT 年度指數數據),遠遠落後 S&P 500 超過 20% 的漲幅。

學術研究早就警告過這件事。

Wang 等人 2024 年發表於 Journal of Real Estate Finance and Economics 的研究,分析 2008 年至 2021 年間貨幣政策對 REITs 的衝擊,發現傳統貨幣緊縮衝擊會顯著惡化 REITs 的波動結構與尾端風險(波動率上升、下行偏態加劇),影響方向完全符合經濟理論預期;而非傳統貨幣政策(如 QE)的效果則相對模糊(Wang et al., 2024)。

換句話說,REITs 不是「穩穩收租」的避風港——升息不只讓帳面報酬下跌,連下行風險的烈度都會同步放大。

通膨最兇那年,買 REITs 的人比買台積電更慘

2022 年通膨最兇的那一年,NAREIT 全權益型 REITs 指數跌了 25%,S&P 500 只跌 18%。

每次通膨升溫,就有人跳出來說「買 REITs 抗通膨」——這句話對直接持有不動產或許成立,但對 REITs 這個證券化商品,學術界的答案是「不太行」。

Lee 與 Hong(2011)發表在 SSRN 的研究直接拆穿了這個迷思:當他們把時變利率納入模型後,通膨率對 REITs 定價偏誤(市場價格偏離基本面的程度)的解釋力完全消失,反而是消費者情緒指標能更好地解釋 REITs 價格波動(Lee & Hong, 2011, SSRN)——這意味著散戶的「通膨恐慌情緒」對 REITs 定價的影響,比通膨本身更大。

更系統性的跨國研究得出相同結論。

Liu、Hartzell 與 Hoesli(1997)發表於 Real Estate Economics(Vol. 25, No. 2)的研究指出,實體不動產確實能對沖預期通膨,但多數市場的 REITs 作為證券化商品,抗通膨效果與一般股票相近,在部分市場甚至更差(Liu, Hartzell & Hoesli, 1997, Real Estate Economics)。

簡單說,你買 REITs ETF 想抗通膨,就像買黃金股想替代黃金實物——本質上是兩回事。

「以直接不動產投資而言,房地產確實是預期通膨的良好對沖工具;然而多數市場的研究顯示,REITs 作為證券化商品,其抗通膨表現與一般股票相近——各國結果雖有差異,但整體而言 REITs 的抗通膨效果遠不如持有實體不動產。」— Liu, Hartzell & Hoesli (1997), International Evidence on Real Estate Securities as an Inflation Hedge, Real Estate Economics, Vol. 25, No. 2.

台灣 REITs 發育不良的真相:買了 10 年,散戶還是被割

真正的問題不是 REITs 這個資產類別好不好,而是台灣的 REITs 市場根本發育不良。

台灣自 2003 年通過「不動產證券化條例」至今,總共只發行過 10 檔 REITs,其中 4 檔已經清算下市(包括 2023 年 11 月下市的新光一號),目前僅剩約 6 檔在市場上交易(維基百科)。

對比美國超過 200 檔、日本 60 檔以上,台灣 REITs 市場的規模連「迷你」都稱不上。

更嚴重的是治理問題。

新光一號的清算就是最好的教材:發行總額約 113 億元的信託受益憑證,最終標售金額高達 306 億元,帳面增值驚人。

但散戶在持有期間的殖利率卻長年偏低,根源在於台灣 REITs 採信託制度——就像房子是你的,但請了個物管公司,它卻沒權限幫你換租客或賣掉換更好的物件。

相較於美國公司型 REITs 可主動買賣不動產、進行資產優化,台灣受託機構缺乏積極管理的授權與誘因(Yahoo 財經)。

台灣上市 REITs 的近三年平均殖利率僅 1.86% 至 3.95%,甚至不如許多高股息 ETF。

8% 殖利率讓你眼睛發光?小心那是假的

00712 殖利率 8.65%、00908 季季配息——這些數字讓散戶的多巴胺直接飆升。

但這正是理財研究者最擔心的「數字幻覺」。

Greenwood 與 Shleifer 在 2014 年發表於 Review of Financial Studies 的經典論文中,分析了 1963 至 2011 年間六組投資人預期報酬數據,發現一個殘酷的規律:投資人對未來報酬最樂觀的時候,往往就是後續實際報酬最差的時候——兩者呈現顯著負相關(Greenwood & Shleifer, 2014, Review of Financial Studies, Vol. 27)。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼——以問卷得到的預期報酬,與實際後續報酬呈現顯著負相關。投資人的預期與過去報酬高度正相關,卻與模型估計的預期報酬反向而行。」— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27.

套用到 REITs ETF 上,當散戶被 8% 殖利率吸引蜂擁而入時,往往忽略了總報酬(含淨值變動)才是真正的績效指標。

00712 五年年化報酬率(截至 2024 年底)只有 1.94%,配息看起來很多,但淨值從上市以來跌了一大截。

你領到的「租金」,其實是自己左手換右手的錢。

比 REITs ETF 更划算的選擇,其實你早就能買

這不是說 REITs 完全不能碰,而是你要搞清楚自己在買什麼。

第一,如果你有複委託帳戶(就是透過台灣券商下單買美股的帳戶),可以直接買美國的 VNQ(Vanguard Real Estate ETF,費用率 0.13%)或 SCHH(Schwab U.S. REIT ETF),總費用率比台灣掛牌產品低三到六倍,追蹤誤差也更小。

VNQ 2024 年報酬率約 4.81%,殖利率約 3.92%(Vanguard 官網,截至 2024 年底)——不亮眼,但費用至少不會把你吃死。

要留意的是:透過複委託買 VNQ,要承擔台幣兌美元的匯率波動風險。

過去五年台幣兌美元的波動幅度約 ±10%–15%,在特定年度足以完全抵銷 REITs 的全年報酬。

如果台幣大幅升值加上 VNQ 同步下跌,雙殺的損失可能超過台灣掛牌產品節省的那點費用差距——「費用便宜」並非成本差距的全部。

值得一提的是,VNQ 的成分股近年已大幅向數位基礎設施傾斜——Data Center REITs(如 Equinix、Digital Realty)與物流 REITs 合計佔比超過三成,受惠 AI 建設浪潮,表現與傳統商辦、零售 REITs 截然不同。

你買 VNQ,等於也在押注科技基礎設施趨勢,這和「穩穩收租」的傳統想像差距頗大。

第二,不要把 REITs ETF 當核心持倉。

REITs 與股票、債券的相關性相對較低,加入少量配置確實有助於降低整體組合波動,合理的比例是 5% 至 15%,作為分散風險的衛星部位,而非押注致富的工具。

第三,注意利率環境與估值水位。

評估 REITs 是否值得買進,除了費率,還要看 Price/FFO(相當於股票的本益比——每賺 1 元現金流,市場願意付幾元)以及 REITs 殖利率與 10 年期公債的利差(就是 REITs 的配息率比國債利率高多少,高越多代表越划算)。

當利差收窄至歷史低位,REITs 相對公債的吸引力就顯著下降;反之若利差擴大,才是合理進場的訊號。

只有在降息週期明確啟動後,REITs 才有可能出現一波估值修復——2024 年第三季 REITs 在降息預期下單季報酬率就達近 17%(Cohen & Steers, 2024),但這種行情來得快、去得也快。

還沒有複委託帳戶的讀者,明天可以做的第一步就是去你往來的券商申請複委託開戶(一般備妥身分證和存摺,線上申請,約 1 至 2 週完成)。

若 Fed 尚未進入明確降息週期,台灣掛牌的 REITs ETF 在條件成熟前仍可觀望;費用高是事實,但至少是一般散戶能操作降息受益的現成管道。

重點是帶著清醒的眼光進場,而非被高殖利率的表象矇騙。

結論:別讓「收租夢」變成「繳費夢」

台灣的 REITs ETF 市場有三個根本問題:費用太高、產品太少、本土 REITs 結構先天不良。

全球 REITs 作為資產類別確實有長期配置的價值,但台灣散戶能買到的管道和產品品質,和美國投資人享受的完全是兩個世界。

當你被 8% 殖利率吸引時,請先問自己三個問題:總報酬率扣掉費用之後還剩多少?

淨值有沒有在縮水?

你能不能用更便宜的方式取得同樣的曝險?

如果三個問題的答案都讓你不滿意,那你買到的不是「收租」,而是在替基金公司「繳租」。

本文為個人觀點分享,不構成任何投資建議。

過去績效不代表未來表現。

作者可能持有文中提及之相關部位,讀者應自行評估個人風險承受能力,投資前請審慎考量。