台灣 ETF 規模在 2026 年突破 7.2 兆元,每兩個成年人就有一個是 ETF 投資人。

但拆開來看,九成散戶不知道自己每年被內扣多少、平準金佔配息多少、主動式 ETF 比 0050 多付多少。

本文用實際數據完整拆解八檔最熱門 ETF:0050、006208、00878、00919、00940、00929、00403A、00981A,從費用結構、配息真相到選擇邏輯,一次講清楚。

看完這篇,你買 ETF 不再靠網紅推薦,而是看得懂財報。

我是股市基友,這篇是專屬於你的 ETF 全攻略懶人包,建議直接加到書籤,每季回來看一次數據更新。

ETF 是什麼?台灣 1,573 萬人都在買的金融商品

用一句話說清楚:ETF 是一籃子股票打包成的金融商品,可以像股票一樣在交易所買賣。

它的全名是「指數股票型基金」(Exchange Traded Fund),你買一張 0050,等於同時持有台灣前 50 大上市公司的一小部分股權。

你不用自己研究台積電、鴻海、聯發科該佔多少比例,基金經理人會幫你按照指數規則自動配置。

個股 vs 共同基金 vs ETF

三者最大的差別在「流動性」「費用」「分散程度」。

- 個股:單一公司股票,風險集中、報酬潛力高,但需要自己研究。

- 共同基金:基金經理人主動選股,每天只有一次淨值,內扣費用通常 1.5% 以上。

- ETF:被動追蹤指數,盤中可隨時買賣,內扣費用通常 0.1%~0.5%。

對大多數散戶來說,ETF 是「投資門檻最低、犯錯成本最低」的工具。

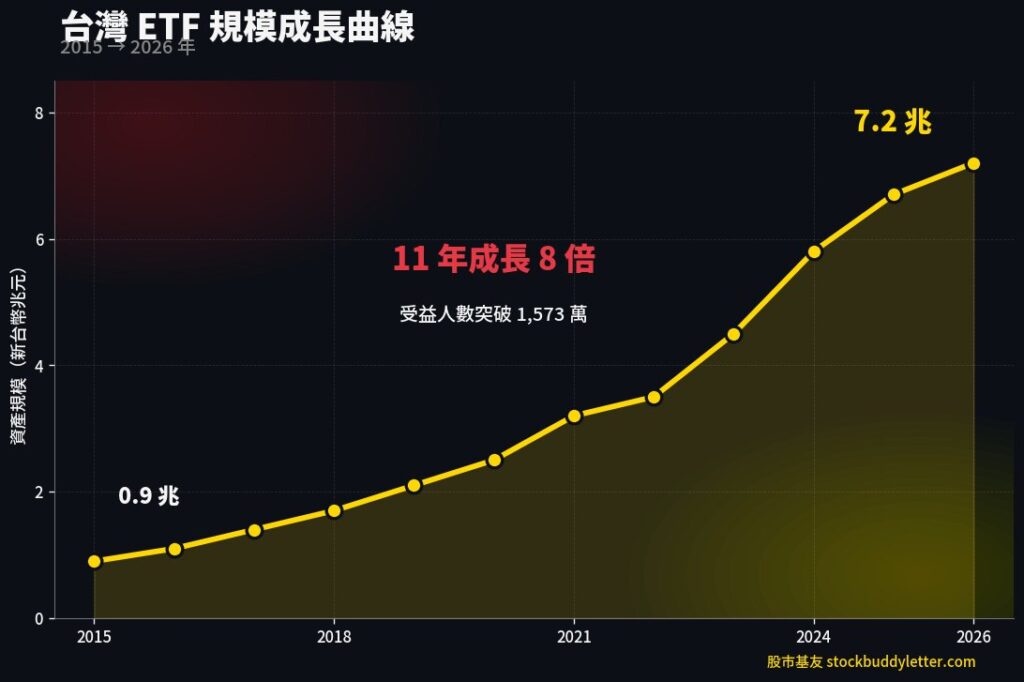

台灣 ETF 規模:11 年成長 7 倍

2015 年台灣 ETF 整體規模約 1 兆元,到 2026 年已經突破 7.2 兆元,11 年成長 7 倍。

受益人數從 2015 年的 30 萬人,暴增到 2026 年的 1,573 萬人。

什麼概念?台灣 20 歲以上人口約 1,900 萬人,等於每兩個成年人就有一個是 ETF 投資人。

股市基友認為,這個成長速度本身就是一個警訊:當市場規模成長太快,後進者往往承擔最大的價格與費用壓力。

想看完整市場規模分析 → 每兩個台灣人就有一個買 ETF?你每年被偷偷扣多少錢全解析

台灣 ETF 四大類型:你買的到底是哪一種?

台灣現行掛牌 ETF 超過 250 檔,但本質上只分成四大類。

搞懂這四類,你就不會買到「以為是穩定配息,結果是高波動主題型」的商品。

市值型 ETF:跟著大盤一起漲跌

追蹤大盤指數,代表商品有 0050 元大台灣 50、006208 富邦台 50、009816、00692、00403A。

這類 ETF 的特性是長期報酬最接近市場平均,不會大贏也不會大輸。

高股息 ETF:篩選高殖利率股票

用配息率、殖利率、ROE 等條件篩選股票,代表商品有 00878 國泰永續高股息、00919 群益台灣精選高息、00713、00929、00940。

強調「穩定現金流」,但實際上股價波動不一定比市值型小。

債券型 ETF:政府或企業債券

波動小、報酬有限,代表商品有 00679B 元大美債 20 年、00687B、00772B、00773B。

適合資產維持期的退休族,或想做股債平衡配置的中年投資人。

主題型 ETF:集中特定產業

集中投資特定產業,代表商品有 00891 半導體、00893 電動車、00733 5G。

潛在報酬高,但風險集中,股市基友建議當「衛星部位」,不適合當核心持股。

一句話結論:市值型 ETF 追蹤大盤指數,跟著台股或美股一起漲跌;高股息 ETF 篩選高殖利率股票,目標是穩定配息;債券型 ETF 投資政府或企業債券,波動小但報酬有限;主題型 ETF 集中在特定產業,潛在報酬高但風險集中。

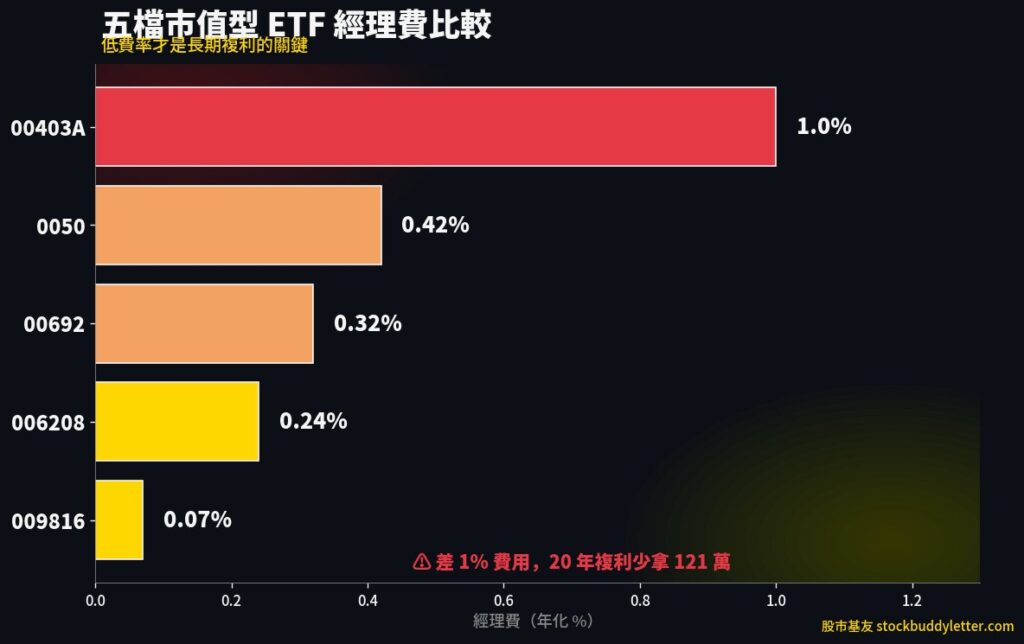

市值型 ETF 五檔大比較:0050、006208、009816、00692、00403A

市值型 ETF 是「最不容易出錯」的選擇,但五檔之間的差距比你想像中大。

關鍵不是報酬率(因為都追蹤類似指數),而是內扣費用。

五檔規模與費用對照

- 0050 元大台灣 50:規模最大、流動性最好、內扣總費用率約 0.42%(含交易成本)。

- 006208 富邦台 50:追蹤同一指數,費用率比 0050 低,適合長期持有。

- 009816 凱基台灣優選高股息 30:經理費僅 0.07%,新世代低費率代表。

- 00692 富邦公司治理:含 ESG 治理篩選,內扣略高但具備永續特色。

- 00403A 統一台灣高息動能主動式:主動式市值型,經理費高達 1.0%。

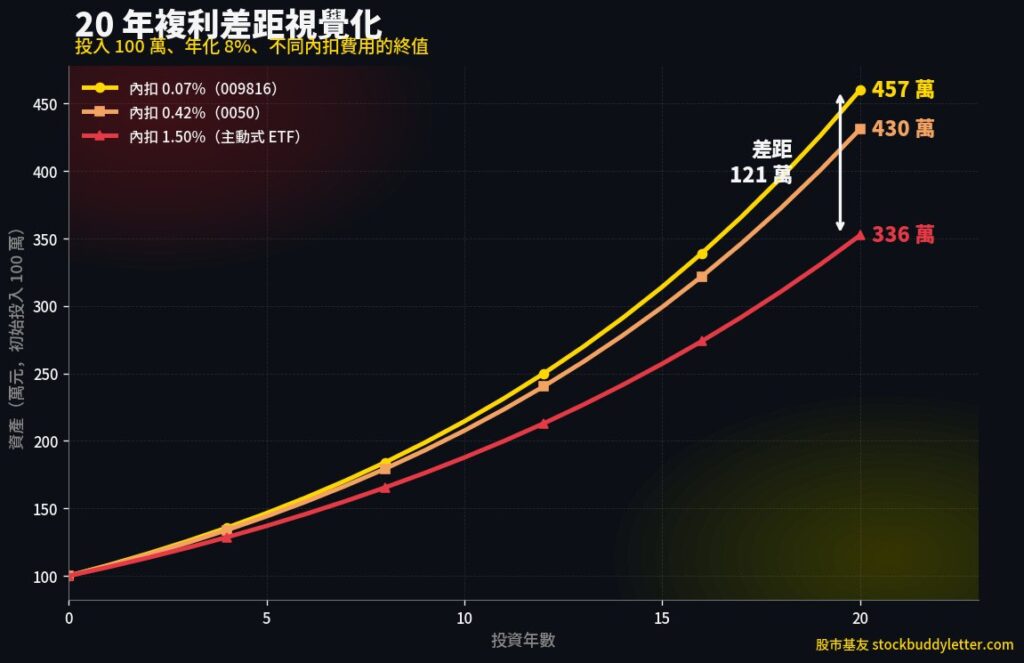

差 1% 費用,20 年差 121 萬

很多人以為「0.42% 和 1% 差不多嘛」,只差 0.58 個百分點。

但複利的可怕之處就在這裡。

假設投入 100 萬元、年化報酬 8%、持有 20 年:

- 內扣 0.07%(009816 等級)→ 終值約 457 萬元

- 內扣 0.42%(0050 等級)→ 終值約 430 萬元

- 內扣 1.50%(主動式 ETF 等級)→ 終值約 336 萬元

低費率 vs 高費率,20 年差距 121 萬元。

這 121 萬,不是你投資失敗虧的,是你「沒注意內扣費用」每年被默默吃掉的。

完整費用拆解 → 多付 1% 費用 20 年少拿 121 萬:五檔市值型 ETF 費用完整比較

0050 vs 006208 真實費用率 → ETF 每天偷扣你的錢?0050 vs 006208 完整比較

00403A 深度分析 → 00403A 掛牌爆出 418 萬張,散戶用溢價 5.5% 買了什麼?

高股息 ETF 真相:00878、00919、00713、00929、00940

這是台灣 ETF 流量最大的戰場。

每檔月搜量都在 1 萬以上,每天有數十萬散戶在比較這五檔該買哪一檔。

但很少人問:它們的含息報酬,真的贏過 0050 嗎?

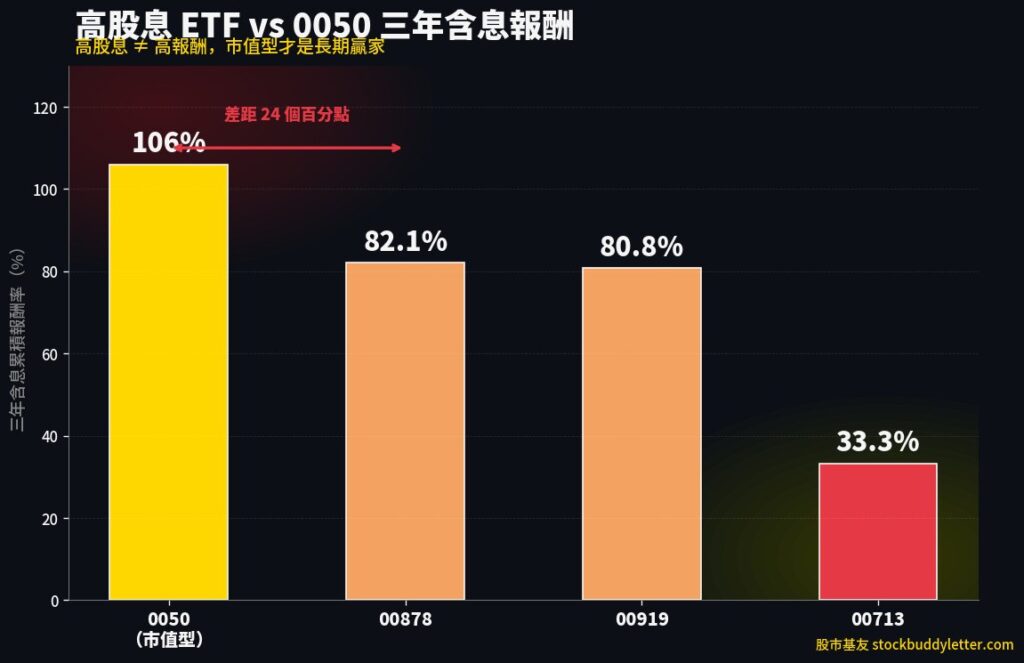

三年含息報酬殘酷對比

以近三年(2023~2026)含息總報酬為例:

- 00878 國泰永續高股息:82.1%

- 00919 群益台灣精選高息:80.8%

- 00713 元大台灣高息低波:33.3%

- 0050 元大台灣 50(同期):106%

看到沒?0050 的含息報酬,比所有高股息 ETF 都高。

差距最大的 00713,三年績效甚至連 0050 的三分之一都不到。

「同時買三檔分散風險」的迷思

很多網紅建議「00878、00919、00713 各買一些分散風險」。

但你打開三檔的成分股,會發現產業集中度其實高度重疊。

金融股、電子代工、傳產龍頭,三檔幾乎都重壓在這些族群。

你以為買了三檔分散風險,實際上是同一個產業組合買了三次。

高殖利率 ≠ 高報酬

殖利率 8% 以上,可能是市場錯殺的機會,也可能是基本面警訊。

當一家公司股價腰斬、殖利率才從 5% 飆到 10%,那不是好事,是壞事。

股市基友的看法是:看 ETF 重點該放在含息總報酬,不是配息殖利率本身。

三檔深度分析 → 00878、00919、00713 同時買三檔真的分散風險?拆穿高股息 ETF 平準金真相

配息率 vs 殖利率 → 配息率 vs 殖利率傻傻分不清?90% 散戶踩過的高息陷阱一次破解

月配息陷阱:你領的錢可能是自己的本金

這是整篇文章最重要的一段,也是被引用最多的概念。

平準金,本質上是退本金。

什麼是平準金?

當新投資人申購 ETF 時,他繳的錢有一部分會被列入「收益平準金」科目。

之後配息時,投信會把這筆錢「配」給所有持有人,讓配息率看起來很穩定。

用白話講:投信用新申購戶的錢,配給舊持有人當「股利」。

這跟龐氏結構不一樣(它是合法的),但本質類似:你領到的不是公司賺的錢,是新進場的人繳的錢。

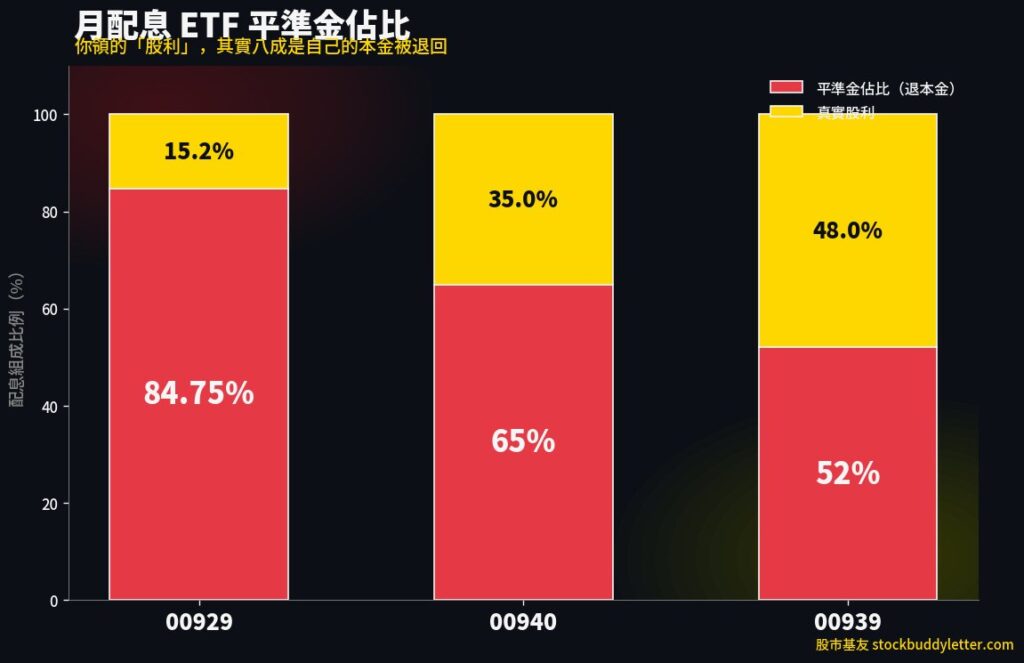

三大月配 ETF 平準金佔比殘酷數字

- 00929 復華台灣科技優息:單次配息中,平準金佔比高達 84.75%。

- 00940 元大台灣價值高息:同期大盤漲 61% 期間,含息報酬僅 7.14%。

- 00939 統一台灣高息動能:配息一半以上來自平準金。

你以為自己每個月領 1% 的股利,實際上有八成是把自己的本金分期退回。

左手換右手的數學遊戲

想像一下,你存一筆錢進銀行,銀行每個月把你存的錢的 1% 退給你,然後跟你說「這是高利率定存」。

你會買單嗎?

但月配息 ETF 用「平準金」這三個字包裝後,90% 的散戶就買單了。

稅務面確實有一點優勢:平準金部分不扣二代健保補充保費。

但這是退本金不該課稅,不是 ETF 設計得多優秀。

三檔月配深度拆解 → 00940、00939、00929 月配息陷阱:你領到的錢超過八成可能是自己的本金

主動式 ETF 三層陷阱:00981A、00403A 案例分析

2025 年掛牌的主動統一台股增長 00981A,半年漲了 71%,輾壓 0050 同期 37% 的報酬。

網紅們開始喊:「主動式 ETF 才是未來,被動 ETF 已死!」

等等,先別衝動。

主動式 ETF 是什麼?

主動式 ETF 不像 0050 完全照指數買股,而是基金經理人有判斷空間,可以加減碼特定個股。

聽起來很彈性,但代價是:費用更高、規模有上限、長期績效不一定贏指數。

陷阱一:費用陷阱

主動式 ETF 總費用率近 2%,而 0050 約 0.42%。

差距 1.58%,聽起來不多。

但用前面 H2-3 的試算邏輯,10 年下來複利差距就超過 25 萬。

20 年差距會放大到 121 萬以上。

陷阱二:規模陷阱

主動式 ETF 的優勢是「靈活選股」,但這個優勢有規模上限。

當 00981A 規模衝破 1,000 億後,選股池被迫擴大,主動優勢消失。

因為你不能再只押幾檔小型成長股,必須買大型權值股,績效自然回歸大盤。

陷阱三:死亡螺旋

主動式 ETF 一旦績效落後,容易引發贖回潮。

贖回潮 → 被迫賣股 → 淨值下跌 → 更多人贖回 → 淨值再下跌。

這個循環一旦啟動,基金可能在半年內規模腰斬。

0050 不會有這個問題,因為它是被動追蹤指數,進出資金不影響操作邏輯。

SPIVA 報告的殘酷真相

標普道瓊斯指數公司每半年發布SPIVA 計分卡,這是全球最權威的主動 vs 被動績效比較報告。

最新報告顯示:過去 15 年,美國大型股主動基金有 88% 落後 S&P 500 指數。

過去 20 年,這個比例上升到 93%。

而台灣的情況更慘:2024 年 100% 的台灣主動式基金都輸給代表市場的台灣大型股基金。

「費用就像地心引力,時間越長拉力越大。」

——巴菲特,2008 年與避險基金經理人的十年賭局

那場賭局的結果是:巴菲特押的 S&P 500 指數基金,十年總報酬 125.8%,而對手挑的五檔避險基金平均報酬只有 36.3%。

差距將近 90 個百分點。

三層陷阱完整版 → 主動式 ETF 的三層陷阱:00981A 衝破千億後,你按下申購前該讀完的結構警告

短期報酬迷思 → 00981A 漲 71% vs 0050 漲 37%|你看到的是報酬率,我看到的是一場散戶收割

FOMO 警示 → 419 萬張單日爆量 散戶跟風買 ETF 前你該知道的三件事

內扣費用真相:多付 1% 二十年少拿 121 萬

講到 ETF 費用,90% 的人只看「經理費」這個帳面數字。

這是天大的錯誤。

帳面經理費 vs 真實總費用率

真實總費用率,通常是帳面經理費的 2~3 倍。

因為還有三大隱形成本:

- 指數授權費:每年付給指數編製公司(FTSE Russell、S&P 等)的權利金。

- 再平衡交易成本:每季調整成分股時的買賣手續費與證交稅。

- 保管費:銀行幫忙保管成分股的費用。

這三項加起來,通常會讓 0.3% 的經理費膨脹成 0.42% 的總費用率。

20 年複利差距:121 萬

再強調一次這個數字。

投入 100 萬、年化報酬 8%、持有 20 年:

- 內扣 0.07% → 終值約 457 萬

- 內扣 0.42% → 終值約 430 萬

- 內扣 1.50% → 終值約 336 萬

低費率 vs 高費率,20 年差距 121 萬。

這 121 萬不是市場給你的,是你的選擇省下的。

股市基友認為,費用是 ETF 投資最重要、也最容易控制的變數。

市場漲跌你管不到,但內扣費用,你選哪一檔當下就決定了。

五檔費用完整比較 → 多付 1% 費用 20 年少拿 121 萬:0050、006208、009816、00692、00403A 費用完整比較

配息率 vs 殖利率 vs 實質報酬:散戶最常搞混的三個指標

這三個名詞長得很像,但意義完全不同。

搞混它們,是大多數散戶買錯 ETF 的根本原因。

配息率:看公司能不能持續配

配息率 = 每股配息 ÷ 每股盈餘(EPS)

這個比例告訴你:公司每賺 1 元,拿出多少配給股東。

正常範圍是 50%~80%,代表公司願意分潤又有錢留下來成長。

配息率超過 100% 是警訊:代表公司沒賺也在配,不可持續。

殖利率:看你買進的現金回報率

殖利率 = 每股配息 ÷ 股價

這個數字告訴你:用今天的股價買進,一年可以拿回幾 % 的現金股利。

殖利率 8% 以上,看起來很迷人,但要分兩種狀況看。

一種是公司基本面穩、股價合理 → 真的是機會。

另一種是公司基本面下滑、股價腰斬 → 殖利率被動上升,是陷阱。

含息總報酬:看你實質賺多少

含息總報酬 = 股價漲跌 + 配息

這才是你該看的最重要指標。

因為配息再高,如果股價跌更多,你還是賠錢。

00713 過去三年含息報酬 33.3%,雖然有配息,但相對 0050 同期 106% 還是輸一大截。

看 ETF 重點,永遠看含息總報酬,不是殖利率單一數字。

怎麼選:四個提問幫你決定該買哪一檔

看完前八章,你已經比 90% 散戶懂得多。

現在進入實戰:該買哪一檔?

用這四個提問,決策樹自動跑出答案。

提問一:你的目標是「資產成長」還是「現金流」?

- 資產成長期(35 歲前)→ 市值型優先,選 0050、006208、009816。

- 現金流維持期(50 歲後)→ 可加入高股息,但要看平準金比例。

年輕時拚資本利得,退休時轉現金流,這是教科書答案。

不要 25 歲就買月配息 ETF,那是把複利的引擎拔掉。

提問二:你願意每年付多少手續費?

- 0.1% 以下→ 009816 凱基台灣優選高股息 30。

- 0.5% 以下→ 0050、006208、00692。

- 1% 以上→ 主動式 ETF,但要看實績超過 5 年以上。

記住:每多付 1%,20 年少拿 121 萬。

提問三:你想參與什麼產業?

- 全市場→ 市值型 ETF。

- 特定產業→ 主題型 ETF,如 00891 半導體、00937B AI 概念。

主題型 ETF 適合當衛星部位,不適合當核心持股。

提問四:你能忍受多少波動?

- 高波動容忍→ 100% 股票型 ETF。

- 中度波動→ 股債配 7:3 或 6:4。

- 低波動→ 增加債券型 ETF 比例至 50% 以上。

波動容忍度不是嘴巴上說了算,是看你能不能在帳上虧 20% 時還能睡著。

沒辦法?加債券,降低波動。

常見問題 FAQ

Q1:ETF 一次該買幾張?

建議從「能承受 20% 下跌的金額」反推。

例如可承受 4 萬下跌,買 0050 約 200 元計算,可買 1 張(1,000 股),保留 16 萬等回檔。

不要一次梭哈,留現金才有承接下跌的本錢。

Q2:高股息 ETF 和市值型該選哪個?

看你的人生階段。

資產累積期(35 歲前)優先市值型,因為複利需要時間發酵。

資產維持期(退休前後)可加入高股息,但務必先看平準金比例。

三年實證:00878 報酬 82.1%、0050 報酬 106%,市值型勝。

Q3:0050 已經漲很多了,現在還能買嗎?

0050 追蹤大盤,等於「相信台灣經濟長期向上」。

歷史上 0050 任何一個 10 年期間都正報酬。

問題不是現在能不能買,是你能不能持有 10 年以上。

如果能,任何時候都是好時機。

如果不能,擇時也救不了你。

Q4:配息要全部再投入嗎?

累積期建議再投入,複利的威力都來自這裡。

退休期可部分提領作為生活費。

0050 配息再投入 vs 不再投入,20 年差距約 40%。

這 40% 差距,只是因為你選擇「不再投入」。

Q5:主動式 ETF 適合什麼人?

適合三種人。

第一種:能接受 2% 內扣費用、知道自己在多付什麼錢。

第二種:相信特定經理人實績,且該經理人有超過 10 年穩定績效。

第三種:能耐心持有 5 年以上、不看短期績效不抖手。

其他人,優先選低費率市值型 ETF。

給你的結論

台灣 ETF 市場規模大、商品多、行銷強,散戶能贏的不是「選到飆股」,而是「不要被話術繞進去」。

費用、平準金、規模、流動性,這四個變數比配息率、殖利率、短期報酬重要十倍。

把這篇加到書籤,每季回來看一次數據更新。

當你下次看到「月月領現金」「年化 12%」「績效輾壓大盤」這類標語時,回來查一下對應章節,比聽任何網紅都有用。

投資不是追熱門,是把每一塊錢的去處算清楚。

股市基友的看法是:能控制的事情盡量做好(費用、紀律、配置),不能控制的事情就放下(短期漲跌、市場情緒)。

這就是長期投資的全部秘密。

⚠️ 免責聲明:本文為個人分析心得,不構成任何投資建議。投資有風險,操作請審慎評估。文中提及之 ETF 代碼僅供說明,並非推薦標的。

資料來源:標普道瓊斯指數公司 SPIVA Scorecard、元大投信、富邦投信、凱基投信、台灣證券交易所、玩股網。