費半單日暴漲5.6%,你以為這次真的見底了?這波反彈,是空單在逃命

先給結論:這波反彈,比較像空單回補的解套行情,不是大盤趨勢反轉。

費城半導體指數6月8日狂飆5.61%、收12906.69點,但同一天標普500只漲0.30%、那斯達克漲0.86%,蘋果還跌1.89%、Alphabet跌1.36%。

當只有晶片股在噴、大盤幾乎沒動,那通常不是資金重新看多,是空單在回補、外加散戶聽到黃仁勳喊話就追進去。

大跌隔日的急彈最危險,因為它讓你誤以為「最低點過了」,然後在反彈的半山腰買在第二高點。

別怪中東,上週五真正讓晶片股崩的是這兩件事

把6月5日那場崩盤怪到中東頭上,你搞錯對象了。

費半單日暴跌10.26%,創2020年3月新冠恐慌以來最大單日跌幅,半導體類股單日蒸發逾1兆美元(資料來源:鉅亨網、經濟日報,2026-06-06)。

引爆點有兩個,都跟地緣政治無關。

第一是博通Q3指引低於最樂觀預期,觸發估值重估。

博通Q2財報其實不差——營收和EPS雙雙超預期,AI晶片收入年增143%。

但市場更在意的是前瞻指引:博通預估2026財年第三季AI半導體營收約160億美元,低於市場最激進預估的172億美元;全年AI晶片營收估約560億美元,也低於分析師平均的576億美元(Bloomberg、LSEG共識數據)。

更要命的是它只「重申」2027財年AI晶片破1000億美元的目標,沒有上調。

結果博通週四收盤大跌約12.6%(盤中一度逾16%),隔日持續走弱,兩日合計跌幅超過20%。

第二是非農爆表、市場開始預期升息。

美國5月非農新增就業17.2萬人,幾乎是市場預期的兩倍,失業率維持4.3%。

強勁就業讓聯準會不可能急著降息,公債殖利率走高。

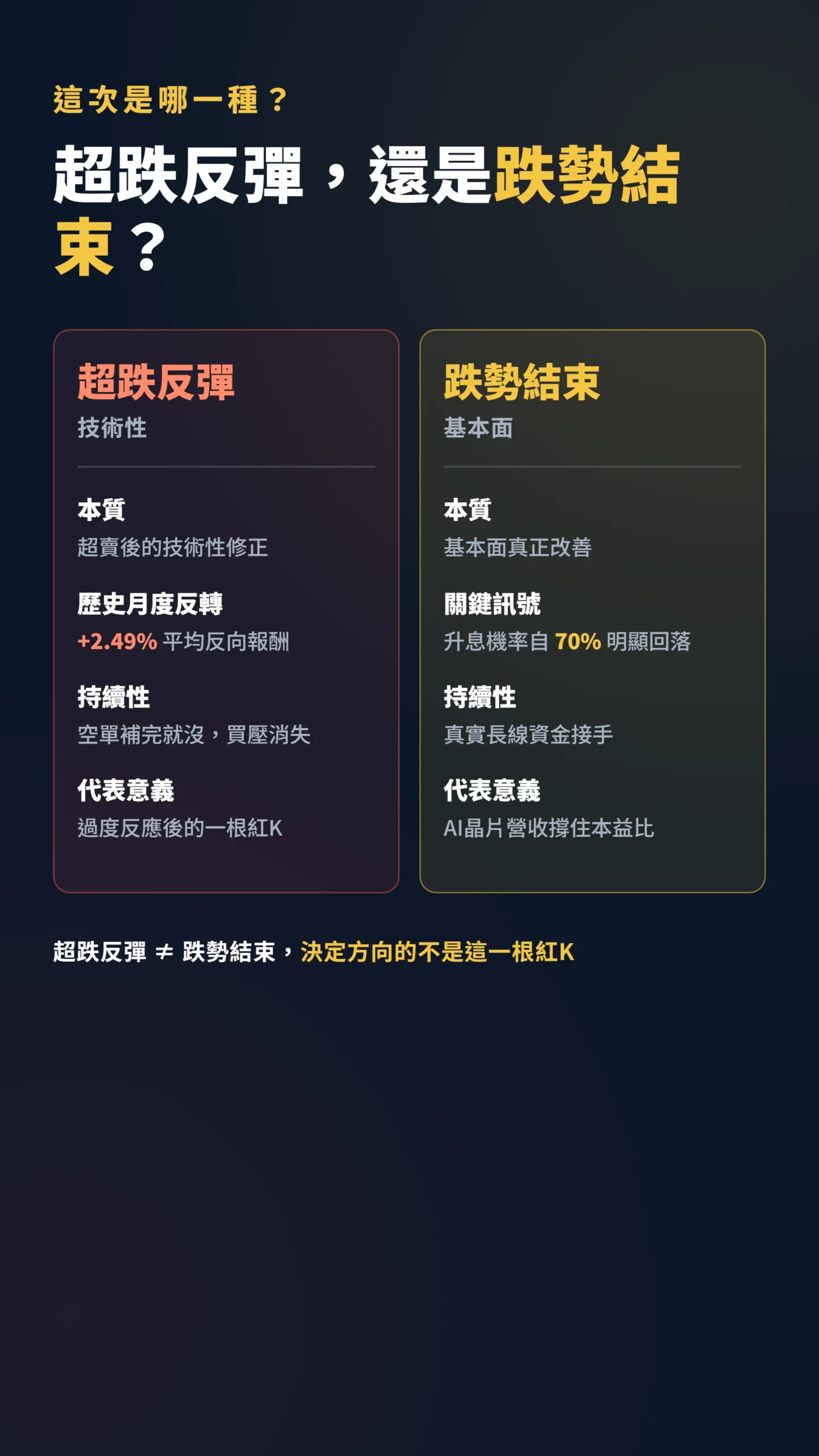

非農公告後CME FedWatch(芝加哥商業交易所的利率預期工具,可即時看到市場對升降息機率的定價)顯示,市場對2026年底前「至少升息一次」的累積機率直接升至70%——不只是「降息夢碎」,而是開始擔心Fed要繼續收(資料來源:CNBC,2026-06-05)。

這個數字為什麼要命?

大跌前,費半主要成份股的 forward P/E(未來12個月預估本益比)普遍高於25倍,AI晶片龍頭逾30倍,遠高於半導體業歷史均值的18至20倍。

這類高本益比的AI晶片股,估值建立在「降息→低折現率(利率一升,未來獲利換算成今天的價值就縮水)→高成長股更值錢」的假設上,升息預期一旦浮出水面,這個邏輯鏈跟著斷。

換句話說,6月5日跌的是「估值」和「利率預期」,這兩件事,到6月8日一件都沒解決。

中東停火是真的,但這跟你能不能解套沒什麼關係

中東降溫對股市的幫助,遠比新聞標題寫的小。

6月8日早盤晶片股回神,伊朗媒體確實傳出德黑蘭對以色列的軍事行動暫告一段落、國際油價漲幅收斂。

問題是,6月5日那波崩盤,油價和地緣風險本來就不是主因——主因是博通和非農。

中東消息只是讓人鬆了一口氣,但鬆口氣跟漲得起來是兩回事。

這類消息頂多是「移除下行風險」——讓市場不再因這個理由繼續跌,但憑空製造不出趨勢性的上行動能。

更何況以伊衝突過去兩年反覆停火又開打,今天的「緩和」隨時可能是下週的「再升溫」。

把單日反彈押在一條隨時會翻盤的地緣新聞上,本身就不是「趨勢支撐」該有的樣子。

只有晶片在漲、蘋果還在跌——這種反彈你信嗎

判斷一波急彈是真買盤還是空單回補,最簡單的照妖鏡是「漲得夠不夠廣」(就是有多少不同股票一起漲,不只是同一族群在動)。

6月8日的數據攤開來看:費半漲5.61%、美光飆逾9%、AMD漲5.14%、英特爾因Google下單TPU代工大漲逾12%——清一色是前一週被空到最慘、跌最深的標的在反彈。

但同一天蘋果跌1.89%、Alphabet跌1.36%,標普500只小漲0.30%。

特別值得拆解的是英特爾這張牌。

Google傳出下單英特爾代工TPU,讓英特爾單日漲逾12%。

但這是「Google分散供應風險的試探性布局」,還是「英特爾代工業務真正站穩腳步」?

兩者天差地遠。

英特爾Foundry Services過去幾年良率問題持續,18A製程能否穩定交付大批量訂單仍是未知數。

如果只是試單,對台積電的競爭威脅幾乎為零;如果英特爾真的開始搶走AI晶片代工份額,那才是半導體生態的結構性轉折。

目前,這個問號沒有答案——把今日的事件性漲幅當成結構性趨勢,是追高者最常踩的坑。

這是典型的「跌最凶的彈最猛」訊號,而不是資金全面回流。

當反彈高度集中在前期空頭部位(放空的倉位)最重的族群、大盤卻動不了,多半是放空的人趕著平倉(短線買回造成的買壓),不是基本面派的長線資金進場。

學術研究對這件事有實證:

「放空者會在股價出現正報酬後增加放空,並能正確預測未來的負向超額報酬;他們交易的基礎是股價的過度反應,而非掌握了關於基本面的內線資訊。」——Diether、Lee & Werner(2009),Short-Sale Strategies and Return Predictability,Review of Financial Studies, Vol. 22。

白話來說:空單回補製造的買壓是「技術性」的,補完就沒了。

它不代表這些放空的人改看多,只代表他們先獲利了結。

等回補潮一過,沒有真實基本面買盤接手,價格很容易再往下測。

大跌隔天一定反彈,但你每次都在那時候買在第二高點

大跌隔天反彈,歷史上每次都有,也每次都有人以為見底了。

短期層面,Jegadeesh(1990)用1934年至1987年美股數據實證:前一個月表現最差的股票,下個月平均有顯著的反向超額報酬,月度反轉幅度高達2.49%(Evidence of Predictable Behavior of Security Returns,The Journal of Finance, Vol. 45)。

這是月度橫截面研究,時間尺度比單日反彈長,但核心機制相同:超賣後的技術性修正,不是基本面改善。

更長時間尺度上,行為財務學也指向同一個根本機制:

「實驗心理學顯示,人們會對出乎意料且戲劇性的消息過度反應;這種行為同樣反映在股價上,使得先前的『輸家』在隨後數年間出現異常的反向報酬。」——De Bondt & Thaler(1985),Does the Stock Market Overreact?,The Journal of Finance, Vol. 40。

套回現在:6月5日的恐慌性殺盤本身可能就是過度反應,所以6月8日彈一根很正常。

但「超跌反彈」和「跌勢結束」是兩條不同的線。

真正決定接下來方向的,不是這一根紅K,而是CME FedWatch升息機率能不能從70%附近明顯回落、AI晶片的營收成長能不能撐住現在的本益比——這兩件事,黃仁勳喊一句「撿便宜」是喊不回來的。

給散戶的具體做法:別跟反彈的第一根K棒談戀愛

真正會在這種行情賠錢的散戶,多半不是看錯方向,是把「反彈」當成「反轉」。

給三個可操作的原則。

第一,先確認廣度再決定加碼。

別只盯費半那根漲幅,去看標普500和那斯達克有沒有同步走強、上漲家數有沒有壓過下跌家數。

只有晶片在動的反彈,含金量要打對折。

明天開盤可以在 Yahoo Finance 或鉅亨網首頁查「漲跌家數比」——如果上漲家數沒有明顯壓過下跌,這波廣度不夠,追進去風險很高。

第二,用催化劑的本質檢驗持續性。

中東緩和是「移除風險」、空單回補是「技術買壓」,這兩個都不會自己長出趨勢。

要看到CME FedWatch升息機率從70%明顯回落、或下一季AI晶片財報重新上修,這波才談得上「趨勢支撐」。

這裡有個前提要說清楚:若7月CPI、PCE數據顯示通膨明顯降溫,讓升息機率顯著回落,本文的升息擔憂論點就需要重新評估——投資是動態過程,別把任何分析當鐵律。

第三,手上有套牢部位的人,把反彈當成調整風險的機會,而不是凹單的理由。

台積電ADR(在美國掛牌的存託憑證,讓美國投資人不用直接買台股就能持有台積電)盤中對台北股價出現明顯溢價,代表美國市場已反映大量樂觀預期,台股開盤未必補得上這個差距。

與其在急彈時情緒性追高,不如趁這口氣檢視自己的部位比重,留現金等真正的趨勢訊號出現。

本文為個人觀點分享,不構成任何投資建議。

文中提及之個股與指數均屬事件描述,不代表任何買賣建議。

投資有風險,過去績效不保證未來結果,投資前請審慎評估風險,並自行負擔投資損益。

本文作者於撰文時不持有文中提及個股之任何部位。