超額儲蓄破9兆、GDP創39年新高:台灣錢淹腳目,散戶最該怕的不是沒錢,是錢太多

台灣不是變窮了,是錢多到沒地方放——這才是真正的警訊。

2026年超額儲蓄預估首度衝破9兆台幣,比去年暴增3.3兆;同一時間第一季GDP成長13.69%,創39年新高,全年預估9.64%,人均GDP估45,610美元,十年內幾近翻倍。

但「賺得比花得多、存得比投得多」聽起來像富裕,本質卻是資本找不到好去處。

上一次台灣超額儲蓄率改寫歷史紀錄、全民資金無處可去時,是1990年——那年加權指數從12,682點崩到2,485點,8個月內跌逾八成。

這篇要拆的,就是亮眼數字底下那條沒人想看的伏線。

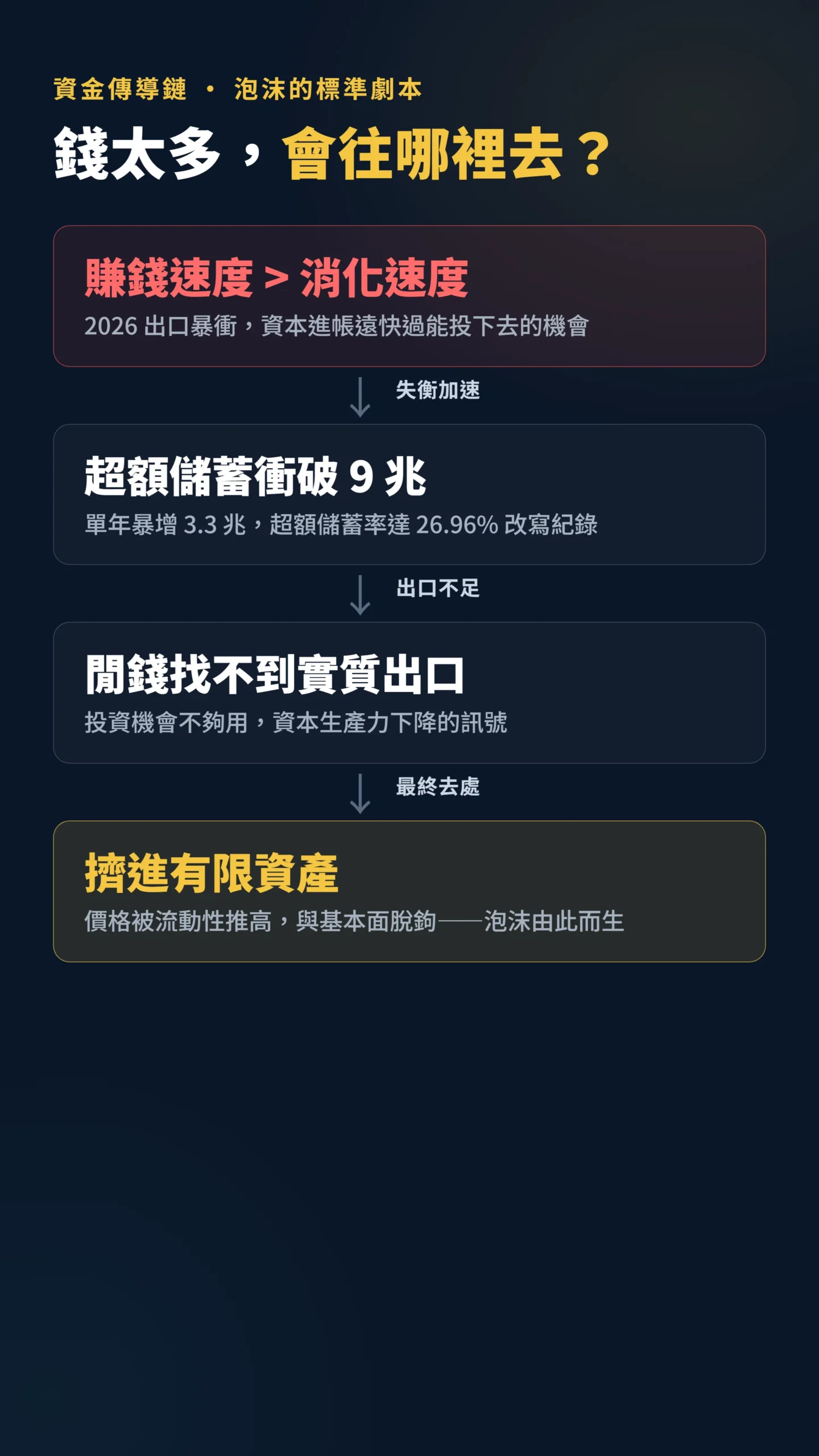

9兆超額儲蓄不是「大家都變有錢」,是「錢找不到出路」

先把名詞講清楚,因為90%的人把它聽成好消息。

超額儲蓄不是你存款簿上的數字,而是「整個國家的儲蓄」減掉「整個國家的投資」剩下的那一塊。

根據主計總處5月底公布的預測,2026年這個缺口將達9兆台幣,超額儲蓄率衝上26.96%,雙雙改寫紀錄(自由時報,2026-05)。

關鍵在於這個數字的成長曲線。

2024年超額儲蓄突破4兆,2025年是5.7兆,2026年直接跳到9兆——光一年就新增3.3兆,單年增幅超過2024到2025年的整段成長。

這不是穩定累積,是失衡在加速。

更值得注意的是,同期國內投資毛額其實也創了新高、預估破8兆,2025年民間投資實質成長還高達10.96%。

所以問題不是「台灣人不投資」,是賺錢的速度遠遠快過資本能消化的速度。

錢進來了,但找不到對得起這個報酬率的去處。

別被13.69%衝昏頭:這個成長是「畸形的漂亮」

13.69%這個數字很危險,危險在它太好看。

台灣第一季GDP成長13.69%創39年新高、全年預估9.64%,但拆開動能你會冒冷汗。

主要靠的是「商品與服務輸出」實質成長35.25%,而依近年海關統計,電子零組件加資通設備兩大類商品長期佔台灣總出口七至八成(群益期貨,2026-05)。

翻成白話:台灣這波成長,幾乎是AI伺服器與半導體單一產業撐起來的。

當一個經濟體的成長過度集中在一條供應鏈,亮眼的總體數字反而掩蓋了結構脆弱。

人均GDP十年翻倍到45,610美元(以2016年約22,000美元為基準),但天下雜誌早就點出,AI榮景背後七成員工沒領到「平均薪資」——平均數被少數高薪科技業拉高,多數人無感。

錢確實湧進台灣了,只是它高度集中,並沒有平均分到每個散戶的口袋與每個產業的投資機會裡。

這正是超額儲蓄暴增的根:資本集中流入,卻缺乏同等廣度的出口。

1990年的鬼魂:上次資金無處可去,加權指數從12,682崩到2,485

這齣戲台灣演過一次,而且結局很慘。

1985年7月台股還在636點,1990年2月12日漲到12,682點,然後在8個月內崩到同年10月的2,485點,從高點到低點跌幅逾八成(維基百科:台灣泡沫經濟)。

崩盤前1989年,台股平均本益比高達100倍——對比一般健康市場的15至20倍,100倍代表股價嚴重虛高,而當時全球多數股市本益比都在20倍以下。

那場泡沫的成因,跟今天像得令人發毛:持續多年的高儲蓄率、龐大貿易順差、熱錢湧入,加上「這些資金可投資的管道有限」,最後全部擠進股市。

1988年底台灣外匯存底約760億美元、僅次於日本。

歷史不會完全重演,但會押韻——這次台灣超額儲蓄率衝破的,正是1986年寫下的20.65%舊紀錄。

當「全民瘋股」的氛圍、有限的資金出口、創紀錄的閒置儲蓄三者再次同時出現,你很難說這次完全不一樣。

公平地說,2026年與1990年有幾個關鍵差異值得放在一起看。

當年泡沫的燃料是全民融資槓桿與地下投資公司炒作,高槓桿才是崩盤速度如此驚人的根本原因;今天的超額儲蓄,相當程度來自AI相關企業的真實出口獲利,而非純粹財務炒作。

這不代表風險消失,而是說當前風險的形態比較像估值偏高後的緩速修正,而非槓桿主導的脆性崩塌——除非出現外部重大衝擊。

房市趨勢專家李同榮就直接示警,民國78、79年全民瘋股的歷史最終導致股房雙市大幅修正,值得此刻對照警惕(中時新聞網,2026-05)。

中研院院士胡勝正也長期提醒,超額儲蓄的閒置資金一旦湧入股市房市,就是泡沫風險的溫床。

前聯準會主席早就說過:閒錢找不到去處,最後就去炒資產

「儲蓄過剩」不是台灣獨有的怪病,而是有完整學術理論在背後撐著。

前聯準會主席柏南奇2005年提出著名的「全球儲蓄過剩」假說,解釋了當儲蓄供給大過投資需求時會發生什麼事。

柏南奇在演講中指出(大意):在亞洲新興經濟體與石油輸出國,儲蓄的增加並未被同等增加的國內投資機會所吸收;這種全球儲蓄過剩,既壓低了全球的長期實質利率,也以資本流出的形式湧向美國等接收國,推高了資產價格。— Bernanke (2005),The Global Saving Glut and the U.S. Current Account Deficit,Federal Reserve Board Speech.

柏南奇的重點是:過剩儲蓄找不到實質投資出口時,會去追逐金融資產,把價格推到不合理的水位。

換個白話說:錢多到投資機會不夠用,就去炒資產——這正是泡沫的標準劇本。

而前美國財政部長桑默斯走得更遠,他用「長期停滯」理論指出,儲蓄傾向上升、投資傾向下降的長期失衡,本身就是經濟的慢性病。

Rachel & Summers在布魯金斯研究中指出(大意):工業世界正受困於一種失衡——儲蓄傾向不斷上升、投資傾向不斷下降。過剩的儲蓄成為總需求的拖累,壓低了成長、通膨與中性實質利率。— Rachel & Summers (2019),On Secular Stagnation in the Industrialized World,Brookings Papers on Economic Activity.

把這兩篇放在台灣身上看:9兆超額儲蓄代表的,不是國力強盛的勳章,而是「資本生產力下降」的訊號——錢賺得到,卻投不下去、配不出效率。

這對散戶的直接意涵是:大量閒錢正在尋找標的,資產價格會被推高,但推高的不是基本面,是流動性。

對台股、房市、匯率,9兆閒錢各代表什麼

同一筆錢,流向不同市場會講出三個完全不同的故事。

把它拆開看,你才知道自己手上的部位站在哪一邊。

台股:流動性行情很爽,但本益比要盯緊

截至2026年中,加權指數攀上44,732點、總市值衝破145兆台幣(理財周刊,2026)。

房市冷、利率低、閒錢多,資金當然往股市跑,這叫「流動性行情」——意思是資金推著股價走,不是公司真的賺更多。

爽歸爽,但1990年本益比高達100倍的教訓在那裡:當股價漲幅來自「錢沒地方去」而不是「公司賺更多」,任何一個外部利空都可能是引信。

入場前建議先查一下台股整體本益比(台灣證交所網站有公告),確認目前水位是否已遠超歷史平均,這比盯指數點位更有意義。

房市:不是沒人要,是錢被股市抽走了

房市這一年多走空,2026年多個專家預估全台房價跌定、部分地區跌幅逾一成。

但這跟超額儲蓄不衝突——閒錢沒進房市,正是因為政策壓抑加上資金被股市吸走。

有專家警告「全民炒股、房市資金被抽乾」(中時新聞網,2026-05)。

對散戶的意義是:現在不是「房市便宜該抄底」這麼單純,要看資金何時可能回流。

匯率:順差越大,新台幣升值壓力越難擋

超額儲蓄的另一面是貿易順差,2026年商品出超預估衝上1,642億美元創新高。

2026年3月台灣外匯存底達5,969億美元(中央銀行,2026年4月公布)。

巨額順差加外資湧入,會持續對新台幣形成升值壓力。

對持有美元資產或美股的散戶來說,台幣若升值,你的海外報酬換回台幣會被吃掉一截,這是很多人算報酬時忽略的隱形成本。

適度把部分資金配置在台幣計價標的,是降低匯兌風險最直接的方式。

給散戶的具體建議:在「錢太多」的環境怎麼活

結論先講:這個環境最危險的心態,是把總體數字的漂亮,當成自己進場追高的理由。

9兆超額儲蓄告訴你的不是「閉眼買」,是「資產價格被流動性撐高、與基本面脫鉤的風險正在升高」。

第一,盯本益比、不盯指數點位。

44,732點本身不可怕,可怕的是漲幅來自資金行情而非獲利成長。

定期查閱台灣證交所公告的加權指數整體本益比,確認是否已遠離歷史合理區間。

第二,留現金部位、別All in。

1990年崩盤後台灣花了10年修正,真正活下來的不是賭對方向的人,是手上有銀彈、能在低點承接的人。

第三,匯率納入配置考量。

如果你重壓美元資產,台幣升值趨勢會侵蝕報酬,適度把部分資金配置在台幣計價標的。

第四,分批、不追高。

流動性行情的特徵是漲得急、回得也急,定期定額或分批進場,比一次梭哈更能扛住波動。

台灣這次的成長是真的,錢也是真的多。

但歷史一再告訴我們,當一個社會的儲蓄找不到出路、只能擠進有限的資產時,最先享受派對的人,往往不是最後笑著離場的人。

數字越漂亮的時候,越要記得問一句:這些錢,接下來要往哪裡去?

本文為個人觀點分享,不構成任何投資建議。

投資涉及風險,過去績效不代表未來結果。

讀者應自行評估個人風險承受度,並在必要時諮詢合格的專業投資顧問。

本文作者不對任何人因閱讀本文而做出的投資決策所產生之損益承擔任何責任。