台股單日暴跌1478點史上第6慘,散戶現在該停損還是硬抱?

真正該怕的不是這1478點,是2026年才過了一半,台股史上前六大單日跌點裡,已經有四次擠在這短短半年。

2026年6月10日加權指數收在43225.54點,狂瀉1478.9點、跌幅3.31%,全場1383家下跌、成交量衝到1.32兆,正式寫下史上第六大跌點紀錄。

先講結論:如果你手上是被這次重災區族群套牢,無腦硬抱跟無腦停損都是錯的,差別在「你買的是基本面被誤殺,還是估值本來就站在懸崖邊」。

下面把這件事拆給你看。

兩顆子彈同一天開火,1383檔才會集體跳水

單一利空殺不出1478點,要兩顆子彈同時上膛才行。

這次第一顆是外部的:美股科技股前一夜走弱,那斯達克指數跌250.84點(0.97%),費城半導體指數(追蹤美國主要半導體公司的代表性股票指數)更重挫248.88點、跌幅1.93%,台股這種以半導體為骨幹的市場,等於開盤就先被砍一刀。

第二顆是內部、也是這次最關鍵的變數。

彭博6月9日獨家報導(Taipei Times、Tom’s Hardware 等媒體同日跟進確認),台灣正考慮把對中國的AI晶片出口管制,從特定黑名單企業擴大到「所有中國客戶」,而且首度要把走私AI晶片列為刑事罪。

經濟部回應說方向是加嚴對「走私客、個體戶」的刑事追查(中時,2026-06-09)。

這裡有個關鍵分歧要留意:彭博描述的「擴大到所有中國客戶」若落地,打擊的是台廠與中國OEM的合法B2B訂單,衝擊量級極大;而經濟部說的「加嚴走私刑事追查」,針對的是灰色市場個體戶,對台廠合法大客戶的正規訂單影響有限。

兩條政策線的實際衝擊可能差距懸殊,這也是後面FAQ要把兩個落地情境分開討論的原因。

但無論最終版本是哪一個,市場聽到的重點只有一個:台灣晶片產業鏈的中國訂單,可能要被政策硬生生切一塊。

更狠的是時間點。

6月10日剛好是台指期結算日,盤面本來就敏感,尾盤期指壓低結算把指數又往下踩,這也是為什麼當天被冠上「期指壓低結算」的標籤(ETtoday,2026-06-10)。

兩顆基本面子彈加上一個結構性的結算助跌,1383檔同步跳水就不意外了。

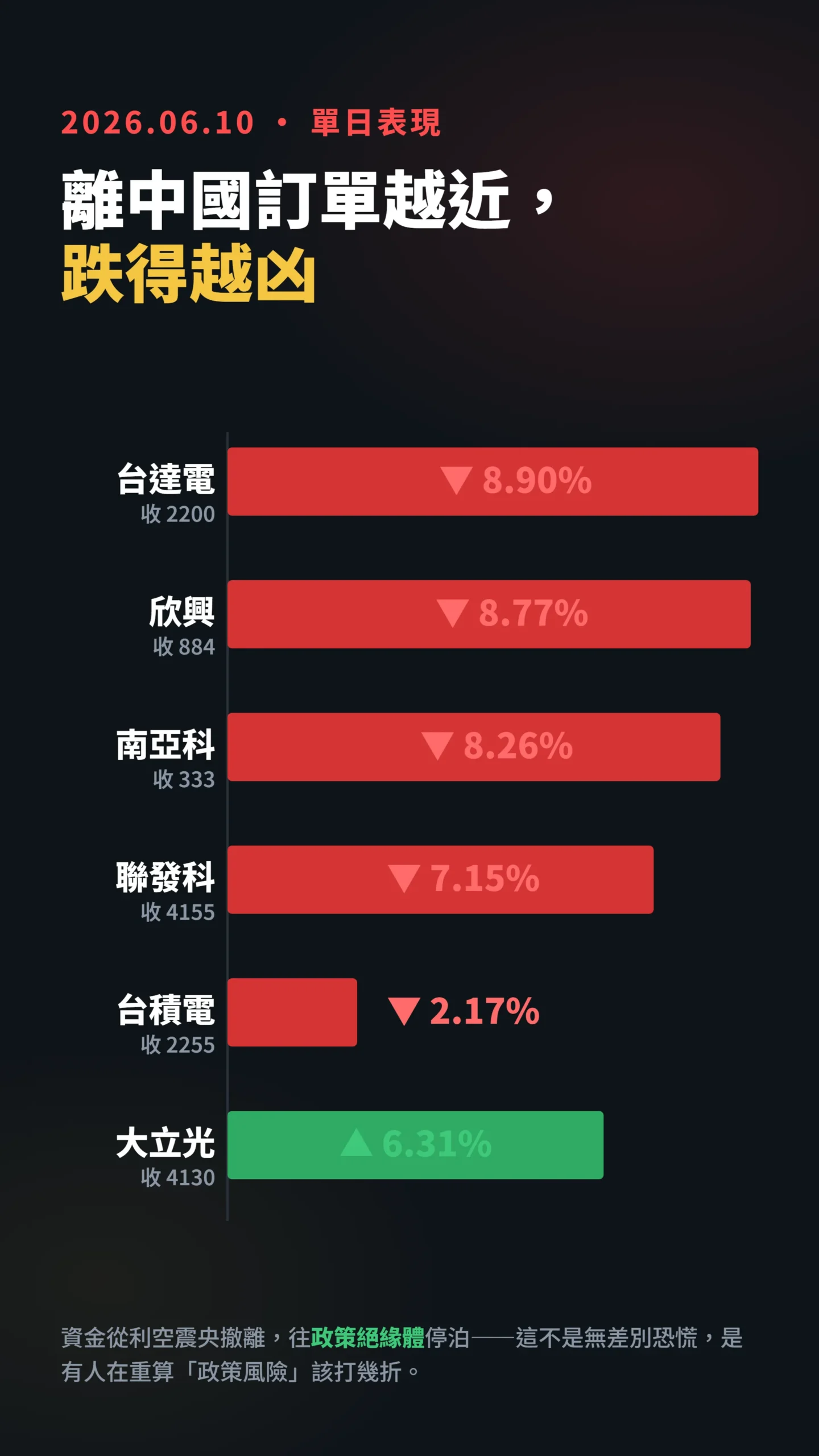

哪些族群傷最重?離中國訂單越近,跌得越凶

你以為這次是大盤普跌,其實是「精準打擊」。

攤開當天跌幅排行榜,答案就藏在裡面:誰跟中國AI晶片供應鏈綁得越緊,誰就跌越多。

重災區集中在半導體、記憶體、ABF載板(晶片封裝時不可或缺的關鍵絕緣基板)、IC設計與AI伺服器這幾個族群。

以下個股數字僅作市場現象說明,非投資建議。

聯發科一天跌320元收4155元、跌幅7.15%,IC設計龍頭直接被當管制風險的第一排;ABF載板的欣興跌85元收884元;記憶體的南亞科跌30元收333元。

連護國神山台積電也跌50元收在2255元、創當日最低。

台達電單日重挫215元收2200元、跌幅高達8.90%,跌幅甚至超過IC設計龍頭聯發科,這裡需要說清楚:台達電的核心業務是電源供應器、工業自動化與電動車系統,並非中國AI晶片的純粹直接受益者。

這次高跌幅,一部分是市場擔憂AI伺服器需求因管制預期放緩而波及電源商機,一部分是高估值題材股在政策不確定性升高時的整體折價,再疊上期指結算日的系統性賣壓放大效果。

把台達電的跌幅全部歸因於「中國AI晶片管制」是不夠精確的,但它確實反映了AI伺服器相關族群整體的估值修正風險。

對照組更有意思:大立光當天逆勢上漲245元收4130元。

光學鏡頭跟這波中國AI晶片管制的關聯度低,資金反而往這種「事件絕緣體」躲。

這告訴你一件事:這不是恐慌性無差別賣壓,是有人在重新計算「政策風險」這個變數該打幾折。

族群離利空震央越近,殺得越深;離得越遠,甚至能逆勢紅。

為什麼這次跌完不能直接等反彈?

最危險的訊號不是跌幅,是「頻率」。

把台股史上前六大單日跌點排出來看:第一名是2025年4月7日的川普對等關稅,狂瀉2065.87點、跌幅9.70%;第二名是2024年8月5日的1807.21點、跌幅8.35%;剩下四名全都屬於2026年上半年:2026年3月初(3月4日、3月9日)兩次單日重挫,加上6月8日的1568.16點和兩天後的6月10日這次1478.9點,四次密密麻麻全擠在這半年。

前六大跌點裡有四次發生在2026年這半年內。

這跟2024、2025年那種「黑天鵝來一次、嚇一次」的崩法完全不同。

前幾次大跌的主因多是單一外部衝擊(關稅、中東戰火、美股閃崩),事件過去、市場就有機會修復。

這次不一樣的地方在於:晶片管制是「結構性、長線、會反覆發酵」的政策變數,不是一次性利空。

它牽動的是台灣最核心產業的長期獲利模型,市場不是被嚇到,是被逼著重新定價。

換句話說,前五次你可以賭「跌深反彈」,因為利空有保存期限。

這次你得先問:政策若真的落地,這些公司賺的錢會少多少?

以聯發科為例,其中國客戶(主要是中國安卓OEM品牌的手機晶片訂單)相關業務占整體營收比重不低,部分分析師估計達五成以上;若這塊被大幅切割,合理本益比(PE,就是市場願意為每賺一元付出幾元的價格倍數)就得往下調整——聯發科在多頭循環高點PE曾達30倍以上,若中國訂單受衝擊、獲利預估被下調,市場通常同時壓縮PE倍數,等於股價要同時承受「獲利減少」和「估值倍數下壓」的雙重修正,白話就是跌兩次:一次是賺的錢變少,一次是大家覺得它不值原本那個倍數。

反制變數也不是沒有。

部分外資機構近期還上調聯發科目標價,核心押注是其AI ASIC業務爆發能逐步接替手機晶片的中國曝險——若這條邏輯成立,中國訂單縮水對整體獲利的衝擊,可能遠比單看客戶占比所暗示的小。

這是估值問題,不是情緒問題,而估值問題不會靠一根反彈紅K就解決。

那句「再等等回本我就跑」,害了多少人

你有沒有這樣跟自己說過:再抱一年,一定能回本?

行為財務學早就把這個心理陷阱命名為「處置效應」(disposition effect)——白話意思是:賠錢的不想承認虧損、一直拖著等回本,賺錢的卻怕利潤跑掉急著賣。

人傾向太早賣掉賺錢的股票、卻死抱賠錢的股票不放。

「投資人對於實現獲利、明顯比實現虧損更積極;這種偏好無法用調整持股配置、避開低價股交易成本、或後續報酬表現來合理解釋。對於需課稅的投資,這種行為甚至會拉低稅後報酬。」(中文意譯)— Odean (1998), Are Investors Reluctant to Realize Their Losses?, The Journal of Finance, Vol. 53, No. 5.

套在這次崩盤就是:當聯發科一天跌7%、台達電跌近9%,抱著的人心裡想的不是「基本面變了沒」,而是「跌這麼多了不可能再跌、攤平凹回來」。

問題是,如果這次的利空是結構性的晶片管制,那「回本」的假設可能根本不成立。

你以為自己在等反彈,其實是在跟一個變壞的基本面對賭。

研究說:散戶每年比法人少賺近5%,原因只有一個字

數字更殘忍:台灣完整股市交易資料算出來,散戶每年整體績效懲罰高達3.8個百分點。

這不是哪個理財達人說的,是學術界用整個台灣股市的真實成交紀錄得出的結論。

「以台灣全體投資人的完整交易紀錄分析,散戶整體投資組合每年的績效懲罰高達3.8個百分點,相當於台灣GDP的2.2%;而法人每年反而多賺1.5個百分點。散戶的交易虧損,大部分可追溯到他們主動追價成交的積極掛單(也就是看到行情動了就急著去追,不等對方主動來找你成交)。」(中文意譯)— Barber, Lee, Liu & Odean (2009), Just How Much Do Individual Investors Lose by Trading?, The Review of Financial Studies, Vol. 22, No. 2.

注意那句:虧損大部分來自「急著去追對方成交的掛單」。

翻成白話就是,散戶最大的敵人是「急」,急著追高、也急著在恐慌中亂砍或亂凹。

這次崩盤要避開的,不是停損這個動作,是「情緒主導的衝動決策」。

慌著硬抱跟慌著停損,本質是同一個病。

該停損還是硬抱?先用這四個問題篩過一遍

別再問「該不該停損」這種沒有標準答案的問題,改問四個能驗證的:

第一,你手上的部位是不是這次的利空震央族群(半導體、IC設計、ABF載板、記憶體、AI伺服器)?

如果是,先確認這家公司的中國營收占比有多高,占比越高、政策風險越真實,這不是情緒折價,是基本面折價。

第二,你當初買它的理由還在不在?

如果你買台達電是看AI電源長線成長,那要問的是晶片管制會不會打斷這個故事;如果故事沒斷、只是被市場錯殺,那這是加碼的問題,不是停損的問題。

但如果你根本是追高進場、連為什麼買都說不出口,那答案很明顯。

第三,這個部位的虧損會不會讓你睡不著、影響判斷?

倉位過重、用槓桿、賠到情緒失控的人,該先降的是部位,不是賭一把方向。

在連兩天破千點的震盪裡,先讓自己回到「能冷靜思考」的狀態,比猜對隔天漲跌重要太多。

第四,也是最多人忘記問的:這個價格已經反映了多少壞消息?

市場有時會在一天內把半年的擔憂全部折進去,也可能折得不夠。

如果市場共識預期是中國訂單砍掉三成,實際落地只砍一成,股價反而要往上修。

所以在問「基本面變了沒」之前,先問「現在的股價,有沒有過度折現最壞情境」——這才是決定能否在低點進場的二階思考,光靠「故事沒斷」是不夠的。

說到底,這次台股的真正考題不是「1478點」,而是市場開始把「台灣晶片產業的政策風險」當成一個長期變數在定價。

能分清楚自己手上是「被誤殺的好公司」還是「估值早該修正的故事股」,你才有資格決定要抱還是要砍。

分不清楚就無腦硬抱,跟賭場裡死不離桌的賭徒沒兩樣。

常見問題

現在抄底,會不會接到飛刀?

這取決於管制最終落地的版本,目前有兩個情境要想清楚。

重度版本:管制從加嚴走私個體戶升級為全面封鎖所有中國客戶,台廠對中國的合法訂單面臨結構性流失,這波下跌可能只是估值重設的開頭,接刀代價極高;輕度版本:最終僅強化對走私和個體戶的刑事追查(接近經濟部目前說法),對合法大客戶影響有限,那1478點的跌幅反而可能是市場過度反應的入場機會。

問題在於目前仍在協商階段,政策細節未定,接刀就是在賭哪個版本落地。

真要進場,分批建倉、保留現金、避開中國營收占比最重的個股,比一次All in理性太多。

大立光逆勢上漲,是不是該跟著追?

要小心「避險買盤」跟「長線價值」是兩回事。

大立光當天收紅,很大程度是資金從利空族群撤出、暫時找一個「政策絕緣體」停泊,這種資金輪動可能很快就退潮。

追一檔只因為「它今天沒跌」的股票,本身就是這次研究警告的「積極追價」行為,跟散戶長期虧損的來源是同一個。

看基本面,不要看一天的顏色。

本文為個人觀點分享,不構成任何投資建議,亦不構成任何有價證券之要約、邀約或投資建議。

本文提及個股僅作市場現象說明,非推薦買賣。

過去市場表現不代表未來結果。

所有投資均涉及本金損失風險,在做任何投資決策前,請評估個人風險承受能力,並視需要諮詢合格的專業投資顧問。

入市需謹慎。