美股托賓Q破2000年泡沫紀錄,抱VOO的散戶該怕嗎?先搞懂這指標準不準

托賓Q在2025年5月衝到2.09,這是有紀錄以來的最高點,連2000年網路泡沫破裂前那一波都被它踩在腳下。

但你真正該記住的是另一句話:這個指標過去最準的時候,是預測「未來十年報酬」,而不是「明天會不會崩」。

所以答案很乾脆——抱VOO的散戶不用今天就嚇到砍光,但你得把對未來十年的報酬預期,狠狠往下修一截。

先把數字攤開:托賓Q到底破了什麼紀錄

你以為「破紀錄」是新聞標題的誇飾,但這次數字是真的。

根據Advisor Perspectives彙整的聯準會資金流量帳(美國聯準會每季發布的全國資產負債統計)數據,美股托賓Q在2025年5月觸及2.09的歷史高點,意思是整體市場價格,已遠高於企業重置成本的長期均線。

截至2026年2月,這個比率仍維持在歷史均值之上約139%的位置。

托賓Q是諾貝爾獎得主James Tobin在1969年提出的概念,公式很單純:企業市值 ÷ 重置成本(把整間公司廠房設備重新蓋一遍要花的成本)。

比值大於1,代表市場願意付的錢已超過這個重建成本。

聖路易Fed資料庫裡,最接近的官方代理數列是非金融企業股權佔淨值比(NCBCEPNW),2025年第四季讀數是242.34%,同年第一季讀數為219.22%,三個季度內又往上墊高了一截。

這裡要加一個重要的 caveat:美企過去十五年每年回購規模達數千億美元,回購直接消滅書面淨值(分母),在股價沒有重新定價的情況下也會機械性地推高這個比率——這個偏差在1990年代以前幾乎不存在,使跨期比較本身就帶有系統性偏誤,引用時需要保留。

關鍵的歷史對照在這裡:2000年網路泡沫頂點,托賓Q大約落在1.79的位置。

換句話說,現在這個2.09,是貨真價實地超過了當年那個被寫進教科書的瘋狂頂點。

Smithers的研究偏好用幾何平均(長期歷史基準線,比算術平均更能反映長達百年的中位數水準)當基準線,那條線大約是0.65;以此衡量,2000年泡沫高出均值約175%,而現在站得更高、約222%。

值得注意的是,前一段「高於均值約139%」是Advisor Perspectives採用約0.88的基準線所得,Smithers採0.65基準線得出的超漲幅度更大——兩組數字用的基準不同,交叉比較時要留意這個差異。

這指標過去預測準不準?先看完再決定要不要跑

在學術文獻裡,托賓Q的長期預測能力評價相當高。

Smithers與Wright在2000年出版的《Valuing Wall Street》就是用這套邏輯成名的。

當年托賓Q大約在1.5的水位,他們直接斷言美股被高估、未來會跌掉超過五成,接下來三年的科技股崩盤,幾乎照著他們的劇本走完。

他們的核心主張是:股市最頑固的特性就是均值回歸(mean reversion,偏離太遠的東西,長期終究會被拉回平均水準),當價格離合理值太遠,它終究會被拉回長期均線附近。

「我們發現,托賓q在預測未來實質報酬率上,擊敗了本益比的所有變形版本,無論預測的時間長度為何。」— Harney & Tower (2003), Rational Pessimism: Predicting Equity Returns by Tobin’s q and Price/Earnings Ratios, The Journal of Investing, Vol. 12.

Campbell與Shiller(1998)的研究同樣指向這個方向:當估值比率拉到歷史極端,它預測的不是未來盈餘會怎麼成長,而是未來的股價變化——這正是均值回歸的另一種說法。

「整體而言,這些估值比率在預測股利成長、盈餘成長或生產力成長上表現很差;它們真正派得上用場的地方,是預測未來的股價變動,而這恰恰與單純的效率市場模型相反。」— Campbell & Shiller (1998), Valuation Ratios and the Long-Run Stock Market Outlook, The Journal of Portfolio Management, Vol. 24, No. 2, pp. 11-26.

把這兩篇放在一起,結論很清楚:當托賓Q站在歷史高位,後續十年的實質報酬大概率會被壓低。

這不是江湖術士的占卜,是用一百多年資料跑出來的統計傾向。

致命缺陷:它能告訴你「貴」,卻說不出「何時跌」

但你要是把托賓Q當成「賣出訊號」,那你大概會在接下來幾年被市場修理得很慘。

這指標最大的盲點,是它對「時間點」幾乎沒有發言權。

回頭看2000年那次:托賓Q在1997年就已經爬到歷史高檔,當時不少人就喊泡沫了。

結果呢?

標普500在那之後又繼續漲了快兩年才見頂,提早離場的人錯過了一大段漲幅,還得忍受「看對了卻賺不到」的折磨。

指標告訴你「現在很貴」是對的,但「貴」可以持續好幾年,甚至先變得「更貴」再崩。

更難解釋的是近12年的走勢:托賓Q大約自2013年起就長期超過歷史均值,但2013年到2025年的標普500含息年化報酬仍高達約12-13%。

如果均值回歸的力道如此強大,這段時間應該早就壓低報酬——但它沒有。

這個反例不是否定托賓Q,而是在提醒你:「均值回歸」要發生,時間跨度可能遠超過你預期,中間你要耐得住「看對了、卻苦等不來」的煎熬。

這就是估值指標的宿命:它是溫度計,不是鬧鐘。

它能準確告訴你水溫已經接近沸點,卻沒辦法告訴你哪一秒會真的滾起來。

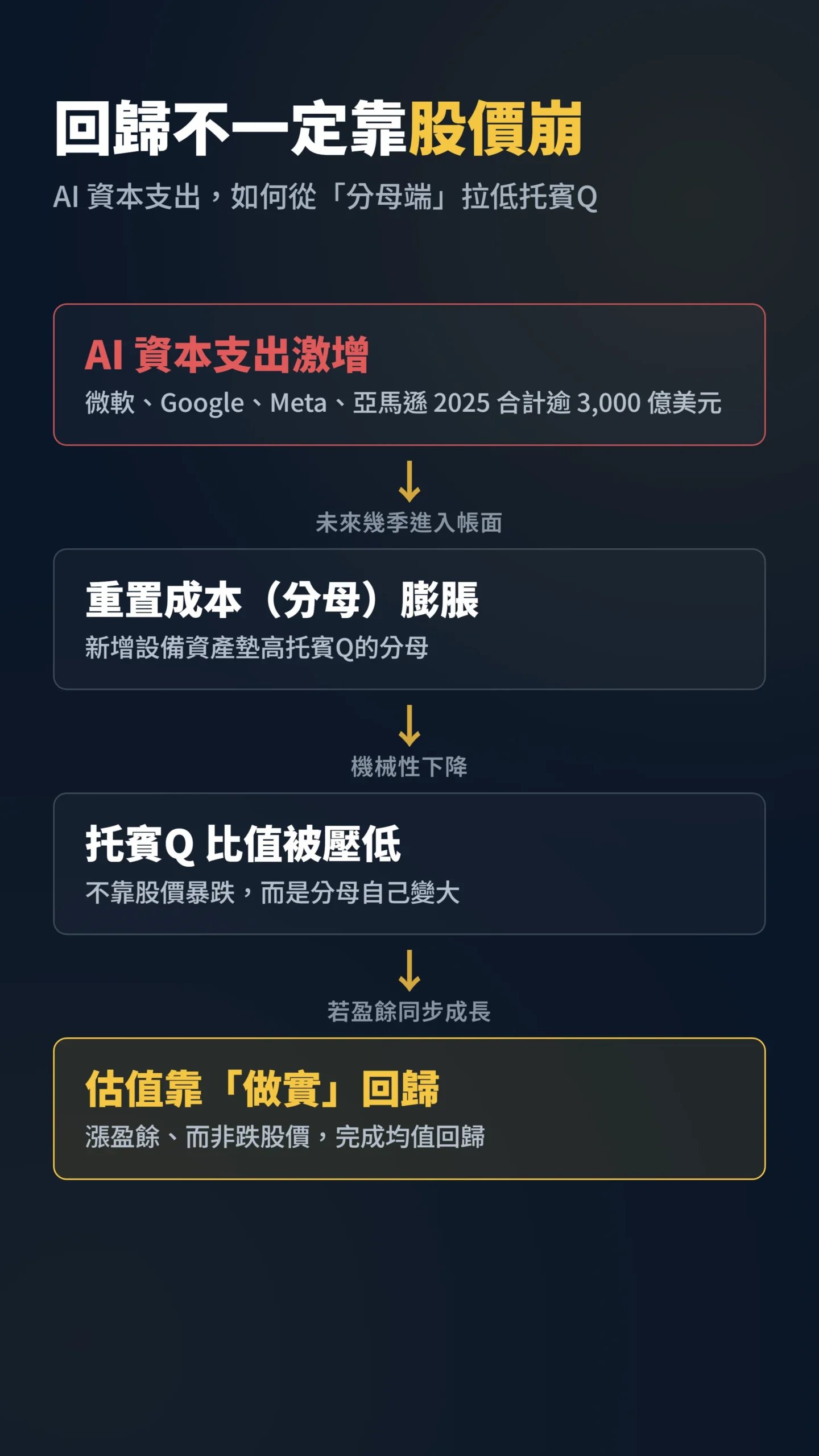

更要命的是「均值回歸」不一定靠價格暴跌完成。

理論上市場也可以靠橫盤好幾年、讓企業盈餘慢慢追上來,把比率拉回均值。

對抱VOO的人來說,這種「失落的十年」式陰跌,殺傷力不見得比一次性崩盤小,只是比較無聲無息。

為什麼這次有人喊「不一樣」?反方觀點得聽

每次泡沫頂點都有人說「這次不一樣」,這句話通常是反指標——但你不能因為它常錯,就完全不聽。

這次的多方論點,其實有它的數據基礎。

最核心的反駁是:現在的高估值,背後有真實的盈餘撐著。

和2000年那種「本夢比」、一堆沒有獲利的網路公司不同,這一輪領漲的科技巨頭是真的在賺錢。

NVIDIA 2025財年淨利率約55%、Microsoft約36%、Apple約27%,自由現金流規模動輒數百億美元,跟2000年靠「未來想像力」撐盤的公司是兩個物種。

第二個反駁更根本:托賓Q的分母(重置成本)可能被系統性低估了。

2026年的標普500有超過35%的市值集中在軟體、IP、平台這類「輕資產」公司。

NVIDIA的護城河是CUDA生態系和工程師社群,Alphabet的搜尋壟斷不存在於聯準會資金流量帳的「廠房設備」欄位。

如果這批公司的真實重置成本比帳面數字高出30-40%,那現在的「2.09」實際上等同於修正後的1.4-1.5左右。

再進一步:如果歷史均衡值已從0.65上移到1.0,那超過均值的幅度從222%降到109%,比2000年頂點還低。

這是整個托賓Q框架最根本的方法論挑戰。

第三個反駁同樣不能忽視:指數化投資的結構性效應。

2000年時被動投資佔整體基金規模約20%,現在已超過50%。

被動資金每進入一塊錢,不做價格發現、照市值比例買入全部成分股,形成結構性的非彈性買盤,系統性地支撐更高的估值中樞。

這個機制和輕資產論點一樣,是托賓Q歷史均值本身可能已永久上移的獨立理由。

從利率角度也值得比較:2000年時10年期美債殖利率高達6%,意味著當時股票的股權風險溢酬(ERP,投資股票相對無風險利率的超額報酬)實際上是負的,估值撐不住的。

現在10年期美債殖利率約4.5%,隱含ERP仍略正——這讓「現在跟2000年一樣危險嗎」的答案更複雜,無法直接類比。

另一個值得留意的細節:用席勒本益比(CAPE,價格除以十年平均盈餘)看,目前並沒有真的破2000年紀錄。

CAPE在2026年6月約落在40.06,而2000年12月的頂點是44.19——還差臨門一腳。

簡單說,托賓Q破了、CAPE還沒破。

這個分歧本身就是訊號:不同指標講的故事不完全一致,沒有哪一個能單獨定生死。

學術上也不是一面倒挺托賓Q。

Blanchard、Rhee與Summers(1993年,《Quarterly Journal of Economics》)的研究發現,在預測「企業投資行為」這件事上,基本面變數比托賓q更有解釋力。

托賓Q強的是預測「市場報酬」,不是萬用神器,這點要分清楚。

你可能不知道,抱VOO其實同時在賭兩件事

上面說的都是美股本身的估值問題。

但如果你是台灣散戶、持有的是台幣計價的VOO或美元計價的ETF,你其實同時承擔了兩個獨立的風險:美股本身的估值風險,以及台幣兌美元的匯率風險。

2025年台幣出現重大升值壓力,央行政策調整讓台幣走強。

對台灣投資人來說,即使美股維持不跌,台幣若大幅升值,換算回台幣的報酬也會被侵蝕。

這個匯率維度和托賓Q是兩個完全獨立的風險因子,托賓Q高不代表匯率一定吃虧,但兩者疊加的時候,「以為在承擔一個風險、其實在承擔兩個」的散戶最容易在事後才發現問題。

做VOO的配置決策之前,值得把這兩個維度分開來想。

抱VOO的散戶,實際上到底該怎麼做

講了這麼多,最實際的問題是:你手上那筆定期定額的VOO,到底要不要動?

我的看法分三層,給你照自己情況對號入座。

第一,不要因為一個指標就清倉。

歷史已經演過了,看到托賓Q破頂就全砍的人,在1997年就會出場,然後眼睜睜看著市場再漲兩年。

擇時(market timing)失敗的代價,長期下來往往比「續抱吃一次修正」還高,這是行為財務學講到爛但散戶永遠學不會的事。

第二,把「未來十年的報酬預期」往下修。

如果你過去用「年化10%」在算退休金,在這種估值水位進場的新資金,合理的做法是把預期砍到更保守的數字。

這不是看空,是承認均值回歸的統計現實——高基期進場,後續報酬本來就會被稀釋。

第三,檢查你的「進場節奏」而不是「要不要進」。

如果你是定期定額,繼續扣、用時間分散買進成本,這套機制本來就是設計來對付高估值的,不用慌。

但如果你正打算把一大筆閒錢一次性全數投入追這波,從分散風險的角度,建議認真考慮改成分批進場。

真正要管理的是現金流,不是指標。

同樣抱VOO,一個五年內不需要動用這筆錢、還在累積期的人,和一個明年要退休、開始要靠它領生活費的人,面對2.09的托賓Q,做法應該完全不同。

前者扛得起一次失落的十年,後者扛不起,差別在這裡。

我最擔心這篇判斷出錯的三個地方

如果這篇的判斷出了問題,最可能錯在「均值本身已經悄悄移動了」這件事。

這篇的整套邏輯都建立在「托賓Q終究會被拉回0.65到0.85那條長期均線」上。

但如果美國企業的資本結構真的發生了結構性改變——輕資產的科技與服務業永久性地取代了重資產的製造業,加上指數化投資形成的結構性非彈性買盤,讓均衡估值本身上移——那現在的2.09就不像表面那麼極端。

試想:如果合理均衡值已從0.65移到1.0,那超過均值的幅度從222%降到109%,比2000年泡沫頂點反而更低。

這是我給的權重可能太低的第一個變數。

第二個變數是AI帶來的生產力跳升。

2025年微軟、Google、Meta、亞馬遜四家宣布的AI基礎設施資本支出合計逾3,000億美元(各家財報公告),這批資本支出會在未來幾季進入「重置成本(分母)」,使托賓Q比值被迫下降——不是靠股價崩跌,而是靠分母膨脹。

若同時帶動盈餘大幅成長,估值可能從分子端被「做實」,讓回歸靠漲盈餘而非跌股價完成。

第三個不確定因素是Fed的利率路徑。

目前(2026年6月)若核心通膨反彈、Fed延後降息甚至重啟升息,高估值資產面臨的壓縮是直接且即時的——折現率上升和托賓Q的警告方向疊加,是最危險的情境之一。

反過來,若Fed降息、流動性再度充裕,又會給「延遲回歸」提供更多時間。

這篇不適合誰:如果你的資金一年內就要用(買房、繳學費、退休生活費),這篇「續抱、修正預期」的長期邏輯對你不適用,你該談的是降低波動部位,不是糾結托賓Q。

如果你已經在用槓桿買美股ETF,先去把槓桿拆掉再說。

資料來源與計算方式

托賓Q數據取自Advisor Perspectives(dshort)依據Fed的Z.1資金流量帳(美國聯準會每季發布的全國資產負債統計)所編製的月報,2025年5月高點2.09、2026年2月「高於歷史均值約139%」均出自該系列(基準線約0.88);FRED代理數列為非金融企業股權佔淨值比(NCBCEPNW),2025年各季讀數引自St. Louis Fed。

席勒CAPE數據取自GuruFocus(2026年6月40.06)及媒體彙整(2000年12月峰值44.19)。

巴菲特指標截至2026年6月約231.7%,數據來源GuruFocus。

2000年托賓Q峰值約1.79、幾何均值0.65為Smithers相關研究與Advisor Perspectives所載。

各比率為期末值,不同來源方法學差異會造成數字微幅出入,引用時以量級與相對位置為準。

常見問題

托賓Q破2000年紀錄,是不是代表美股一定會崩一半?

不能這樣推。

歷史上托賓Q高檔最可靠的是預測「未來十年偏低的報酬」,不是預測崩盤幅度或時間點。

均值回歸可以靠股價大跌完成,也可以靠多年橫盤、讓盈餘追上來完成。

把「破紀錄」直接等於「即將腰斬」,是把溫度計當鬧鐘用。

那我定期定額的VOO要不要先暫停?

定期定額的設計本來就是用來分散高估值風險的,暫停反而破壞了這套機制,還會逼你去猜何時重啟——又回到擇時的老問題。

比起暫停扣款,更值得做的是檢查你這筆錢幾年內會不會用到,以及是否有一大筆閒錢考慮分批進場而非一次性投入。

托賓Q和巴菲特指標、席勒本益比,散戶看哪個就好?

三個看的角度不同,最好交叉看而不是只信一個。

托賓Q比的是市值對重置成本,巴菲特指標(市值對GDP,截至2026年6月約231.7%)比的是股市對整體經濟規模,席勒本益比(CAPE)比的是價格對十年平均盈餘。

這次托賓Q已破2000年、CAPE卻還沒,這種分歧本身就提醒你別把任何單一指標當聖旨。

免責聲明:本文為個人觀點分享,不構成任何投資建議。本文作者非持照投資顧問,所有數據與分析僅供教育與參考用途。投資有風險,市場可能持續高估超過預期,入市前請評估個人財務狀況與風險承受能力,必要時諮詢專業顧問。