Warsh首場FOMC就埋雷:通膨4.2%升息預期回來,你的美債ETF帳面正在蒸發

一個出了名的鷹派,接手Fed的第一場會議卻選擇按兵不動,這不是溫和,是更壞的訊號。

2026年6月17日,新任Fed主席Warsh主持首場FOMC,利率維持在3.5%到3.75%不變,但點陣圖(Fed每季公布的利率預測分布圖)把今年的預期,從三個月前的「降一碼」直接掉頭改成「升一碼」。

背景是5月美國通膨年增4.2%,整整是Fed目標2%的兩倍。

對手上抱著長天期美債ETF、賭降息賺價差的台灣散戶來說,劇本不是延後,是反過來了。

先說反向情境:如果Warsh升息過頭、逼出衰退,資金會往安全資產逃,長債反而可能暴力反彈15%到25%,今天因為看這篇而出場的人,可能恰好在底部賣出了最好的保險。

這個可能性真實存在,這篇不打算幫你藏起來。

鷹派接手卻按兵不動,為什麼這比直接升息還難纏

你以為「不升息」是好消息,但這次的不動,是Warsh在替升息鋪路。

6月17日的決策是全票通過維持利率不變,但會後聲明被大幅縮短,刪掉了過去那句暗示「傾向繼續降息」的關鍵語言(資料來源:Fed官方新聞稿,2026/06/17)。

Warsh的鷹派底色不是傳聞。

他在2026年5月以54比45的參議院票數過關,是史上分裂最嚴重的一次Fed主席表決,幾乎完全照黨派劃線(CNBC,2026/05/13)。

這個人過去公開喊過央行要「換腦袋」,現在他用第一場會議告訴市場:寬鬆的預設值,已經被拿掉了。

更值得注意的是,Warsh這次在點陣圖上刻意不公布自己的利率預測。

這個動作本身可以解讀為保留靈活度,但對一個剛接手就要立威的鷹派主席來說,「不表態」恰好讓市場拿不到任何偏鴿錨點,升息預期得以繼續發酵(CNBC,2026/06/17)。

一個縮短聲明又不給市場方向的主席,代表的是不確定性升高,而不確定性對長天期公債從來不是朋友。

通膨4.2%是目標的兩倍,降息劇本已經被撕掉

真正的問題不是Fed「這次」沒降,是市場原本押的方向整個錯了。

美國5月CPI年增4.2%,月增0.5%,是三年多來最高,其中能源指數單月就跳了3.9%,按BLS公布的能源在CPI的實際權重推算,約貢獻了當月漲幅的五成(美國勞工統計局,2026/06/10發布)。

通膨黏在目標的兩倍,Fed哪來的空間降息。

對照點陣圖的轉向更刺眼。

三個月前委員平均還預期2026年要降一碼,這次直接翻成預期升一碼,而Fed上一次降息已經是2025年12月的事(CNBC,2026/06/17)。

如果你是2025下半年因為「降息循環啟動」才進場買美債ETF的,你買的那個故事,現在被官方自己否定了。

這裡有一個很多散戶跳過的關鍵數字:20年期美國公債的殖利率(也就是這張債券每年給你的利息比率)水位,直接決定了升息預期已被市場消化(提前反映)多少。

殖利率若已在5%以上,市場大概率已提前反映多輪升息,長債的進一步下跌空間相對有限;若仍在4%以下,才是真正的高風險位置。

讀者可在基金官網查00679B最新持有殖利率(YTM),這個數字比任何人的預測都直接。

同時可對照TIPS(通膨保值債券)的市場隱含通膨預期:若TIPS breakeven已在3%以上,說明市場認為高通膨將持續,長債空頭是共識;若仍在2.5%以下,升息壓力可能沒有表面看起來那麼確定。

「降息就配息、配息就保本」是散戶最貴的幻覺

散戶最常賠錢的地方,不是看錯利率,是把「配息」當成「保本」。

很多人手上抱著元大美債20年(00679B)、國泰20年美債(00687B)這類長天期美債ETF,邏輯是這樣三段式跳的:Fed會降息、降息債券就漲、漲不到至少還有配息墊著。

每一段單獨看好像都對,串起來卻是錯的。

第一段已經破了,Fed不但不降還可能升。

第二段也站不住,台灣去年就上演過Fed降息、長債卻不漲反跌的場面(今周刊,2025/12)。

而第三段,「配息保本」,是這三段裡最危險的一個錯覺。

研究顯示,對未來報酬越樂觀的投資人,往往和事後的實際報酬呈現負相關——越看好、越容易看走眼,一頭熱的樂觀往往就是賠錢的起點。

Greenwood & Shleifer(2014)在研究中發現:對未來股市最樂觀的那一批投資人,往往就是最容易看走眼的人;問卷調查得到的「預期報酬」,和事後真正實現的報酬,呈現的是負相關。(概念取自 Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, pp. 714-746)

每年配5%,但淨值跌了17%:這帳你算過嗎

先說清楚存續期間(duration)這個數字的意思:殖利率每往上動1%,淨值就大約反向跌這麼多個百分比。

TLT的存續期間大約17年,代表的是:殖利率升一碼(0.25%),淨值跌約4到4.5%;升三碼(0.75%),跌幅就到13%左右;升滿一個百分點,就是17%的損失。

2022年那年TLT單年崩跌31.4%是史上最慘,但那是利率從0.25%飆到4.5%、暴力升了450個基點的極端情境(來源:ETF.com等公開市場歷史資料)。

Warsh這輪就算真的升,目前點陣圖暗示的幅度在25到75個基點之間,對應的損失約4%到13%——不是31%,但一年配息也就那4%到5%,殖利率只要多漲半碼到一碼,一整年的配息就被價差吃光。

配息是慢慢入帳,價差損失卻是當下就認列。

更諷刺的是,明知道在賠,錢還是一直往裡面倒。

2023年有大量資金持續淨流入TLT,多數投資人連續三年看著帳面是負的(Morningstar基金流向報告,讀者可在Morningstar官網搜尋TLT Fund Flows確認數字)。

這不是個案,是一種系統性的行為偏誤:為了多領那一點收益率,去承擔自己沒算清楚的風險。

Becker & Ivashina(2015)的研究指出:投資人有一種系統性傾向——為了多賺那一點收益率,會去買進風險更高的債券;而且這種「追逐收益率」的行為,在景氣擴張、資金浮濫的時候最明顯。(概念取自 Reaching for Yield in the Bond Market, The Journal of Finance, Vol. 70, No. 5, pp. 1863-1902)

手上有台積電ETF的人,現在也該緊張了

如果你以為這只是債券投資人的事,那你漏看了利率這條線。

升息預期回來,傷得最重的從來不是便宜的價值股,而是靠「低利率撐高本益比(PE,就是每賺1元市場願意付幾元)」的成長股與AI主題股。

利率是所有資產的折現基準(把未來獲利折回今天值多少的計算利率),利率一往上抬,那筆未來的錢就在今天變薄,估值愈貴的部位,對利率愈敏感。

Warsh這次縮短聲明、不給降息錨點,等於把「降息救市」這張底牌從多頭手上抽走。

手上同時押著長天期美債ETF賺價差、又重壓高估值美股的散戶,要小心的是這兩個部位的風險其實同源,都綁在同一條利率走勢上,跌起來不會幫你分散,只會一起痛。

Fed明明降息,債券ETF為什麼還在跌?

真正的兇手不是Fed的短期利率,是你管不到的那幾個大力量。

第一,美國為了補財政赤字長期、大量發債,供給變多,賣得出去就得給更高的殖利率,價格自然被壓著。

第二,市場已經把「中性利率」(也就是既不刺激、也不壓制經濟的利率基準)結構性上修,過去那種接近零的超低利率時代,很多人認為回不來了。

第三,Fed其實只能控制短天期利率,20年、30年長期公債更受長期通膨預期和政府財政是否持續擴張左右,主席嘴巴喊降,長期公債不一定買單。

這個現象在財務上稱為「期限溢酬」(term premium)上升,代表市場要求更高的補償才願意鎖定長期債券,它和Fed短期利率的走向可以完全相反。

第四,是台灣散戶最容易漏掉的匯率:台幣升值、美元走弱的時候,債券價格就算沒跌,換回台幣的帳面價值還是被剝掉一層。

第五,也最容易被忽略:日本央行近年持續退出超寬鬆政策,日本的保險公司和退休基金正在把數十年累積的美債部位慢慢換回日本債。

這個潛在賣壓規模龐大(BIS等機構的統計顯示,日系機構持有美債部位達數千億美元級別,讀者可查閱BIS Quarterly Review確認),跟Warsh說什麼完全無關。

這五個原因合起來,就是去年「降息卻不漲」的真相,而現在連降息這個前提都沒了。

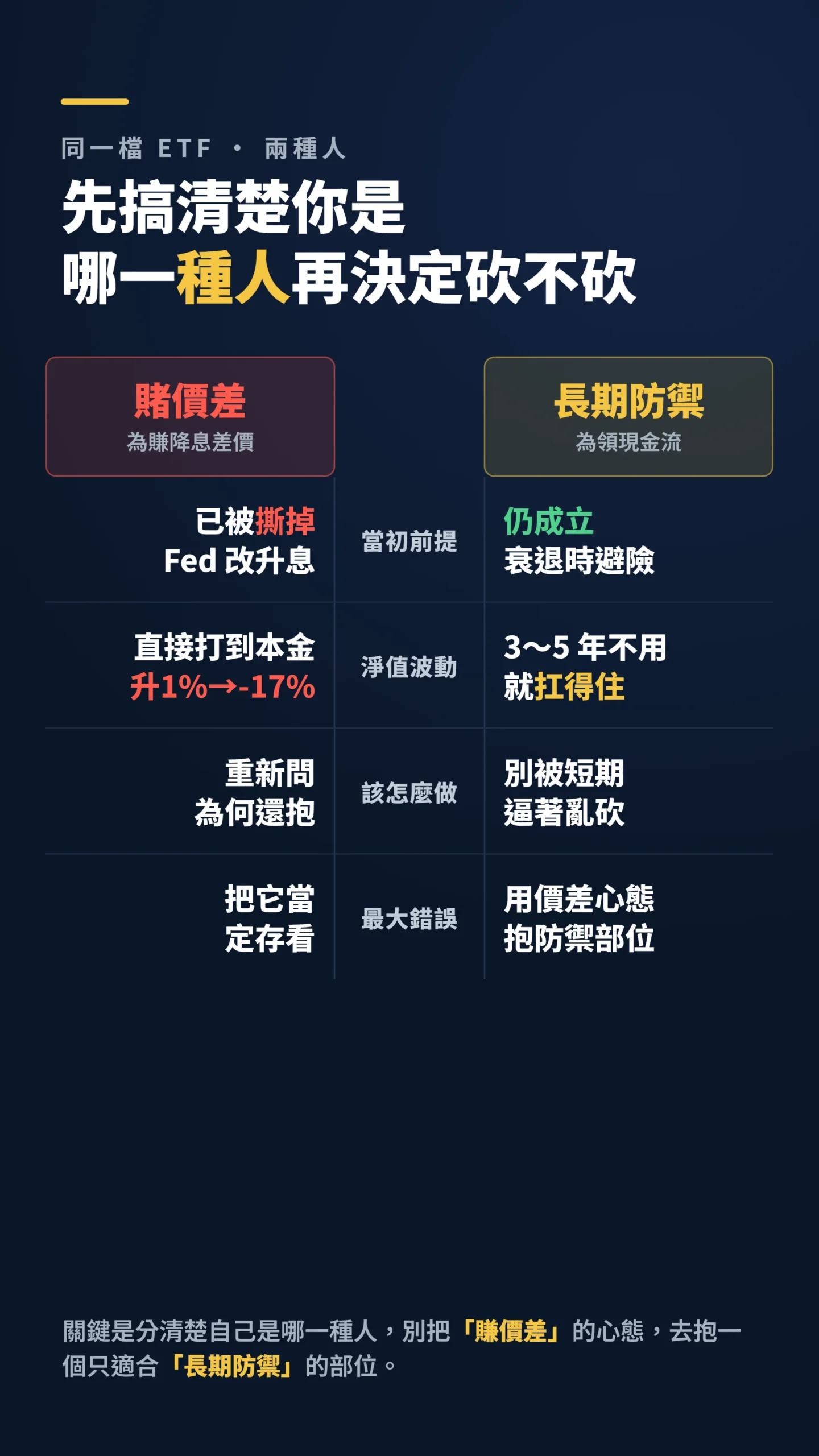

給散戶的具體做法:不是叫你全砍,是叫你算清楚

先搞懂你手上那檔到底多敏感,再決定抱不抱。

打開你的美債ETF公開說明書,找到「存續期間」這個數字,乘以你預期的殖利率變動,就是淨值大概的波動幅度。

存續期間17年的東西,本來就不該被當定存看。

有一點很多台灣散戶沒注意到:元大美債20年(00679B)是無匯率避險版,台幣升值時美元資產換回台幣會被縮水;如果你持有的是00679B-U(美元計價版),匯率風險的結構又不同。

先確認你手上是哪一版,再評估匯率對你的實際衝擊,這兩檔對台幣散戶的真實風險截然不同,不要混著算。

如果你買它的初衷是「賺降息價差」,那這個理由現在已經消失,你該重新問自己為什麼還抱著。

如果你買它的初衷是「資產防禦、領長期現金流」,而且這筆錢三五年內用不到,那短期淨值的上下其實不該逼你亂砍,長債在真正衰退來臨時還是有它的避險價值。

關鍵是分清楚你是哪一種人,別用「賺價差」的心態,去抱一個只適合「長期防禦」的部位,那是錯配,不是投資。

如果我錯了,最可能錯在哪:這篇的結論建立在「通膨黏在4%上方、Warsh真的升息」這條主線上。

如果接下來的6月、7月CPI快速回落到3%以下——而5月能源項跳升本身就是可能快速逆轉的外生因素,OPEC+若決定增產或地緣緊張緩解,能源CPI就會鬆動——Warsh的鷹派可能只是嘴上強硬、實際按兵,那長債的劇本會再翻一次,我會回來改這篇。

第二個反向情境更值得認真對待:如果Warsh真的升過頭,逼出衰退,資金往安全資產逃,長債反而可能暴力反彈15%到25%。

那個情境下,長債才是最好的避險工具;今天因為看這篇而出場的人,可能恰好在底部賣出了最有價值的保險。

這個情境不是機率很低的尾部風險,而是真實的另一面。

第三個變數是匯率,台幣若轉貶,美債ETF換回台幣的帳面反而會被墊高,這塊我給的權重可能偏低。

這篇不適合誰:如果你的美債部位是退休帳戶裡的長期防禦配置、現金流自己夠用、十年內不動它,那這篇的短期風險提醒對你參考價值有限。

如果你已經在用槓桿或借券放大美債部位,先去處理槓桿風險,這篇幫不了你。

常見問題

到底要不要砍?Fed按兵不動,我先等等好像也沒差?

「按兵不動」和「準備升息」要分開看。

重點不是這次的決策,是點陣圖已經從降息預期翻成升息預期。

決定你抱不抱的,不是Fed上一步,是你那檔ETF的存續期間有多長、以及你當初買它是為了價差還是現金流。

這波鷹派會持續多久?等通膨降下來不就好了?

沒人能保證時間點,但結構性因素(財政赤字、發債供給、中性利率上修、日本資本回流)不會因為一兩個月CPI回落就消失。

就算通膨真的降,20年、30年長期公債的殖利率也未必同步回落,去年「降息卻不漲」就是現成的反例,別把「降息」直接等號「債券漲」。

那我是不是乾脆改抱短天期美債ETF?

短天期的存續期間小、對利率波動沒那麼敏感,淨值穩得多,但配息和潛在價差也相對低,這是取捨不是免費的午餐。

短債適合怕波動、要停泊資金的人;長債的高敏感度,本來就只適合能扛波動、賭長期利率方向的人。

先確認你是哪一種,再決定換不換。

資料來源與計算方式

利率與會議細節取自Fed 2026/06/17官方新聞稿與CNBC當日報導;通膨數據取自美國勞工統計局2026/06/10發布的5月CPI(年增4.2%)。

能源貢獻比例依BLS公布之能源分項權重推算,估算結果約為當月漲幅的五成。

長債敏感度以「存續期間乘以殖利率變動」估算淨值波動;TLT 2022單年跌幅引自ETF.com等公開市場歷史資料,讀者可自行查閱確認。

TLT 2023年資金流向引自Morningstar基金流向報告(讀者可在Morningstar官網搜尋TLT Fund Flows確認數字)。

台灣00679B為無匯率避險版、00679B-U為美元計價版,均為受益人數最多的長天期美債ETF。

文中匯率、降息失靈成因引自今周刊2025/12報導。

日本持有美債賣壓估算方向可參閱BIS Quarterly Review。

學術引用均已確認論文存在,文中為概念取自原研究之中文釋義。

實際個別ETF表現因成分券、進場時點與匯率而異,數字僅供推估。

本文為個人觀點分享,不構成任何投資建議。

文中提及ETF代碼(00679B、00687B)僅為例示,不構成買入或賣出建議。

歷史績效不代表未來表現。

投資有風險,入市需謹慎。