00916 預估配息 3.8 元、實配 1.92 元腰斬:高息 ETF 的殖利率數字到底能不能信

你被「年化殖利率 13%」這個標題吸引進場的那一刻,就已經輸了一半——但更準確地說,輸的不是所有進場的人,而是在溢價最高時衝進去的那一批。

00916 國泰全球品牌 50 在 2026 年 6 月把第一階段預估配息 3.8 元,砍到實際配息 1.92 元,縮水 49.5%,年化殖利率從宣傳的 13% 一路打折到約 7%(資料來源:Yahoo 股市,2026/06)。

這篇用 00916 這個活生生的案例,把「預估配息」怎麼變出來、又怎麼縮水的機制拆給你看,下次再看到雙位數殖利率標題,你會知道該先問哪三個問題。

「預估配息」是一張猜題卷,不是成績單

大多數人賠錢的起點,是把「預估配息」當成已經到手的錢。

00916 採年配一次,配息分兩階段運作:第一階段先公告一個「預估」數字,第二階段才是除息前確定的「實際」數字。

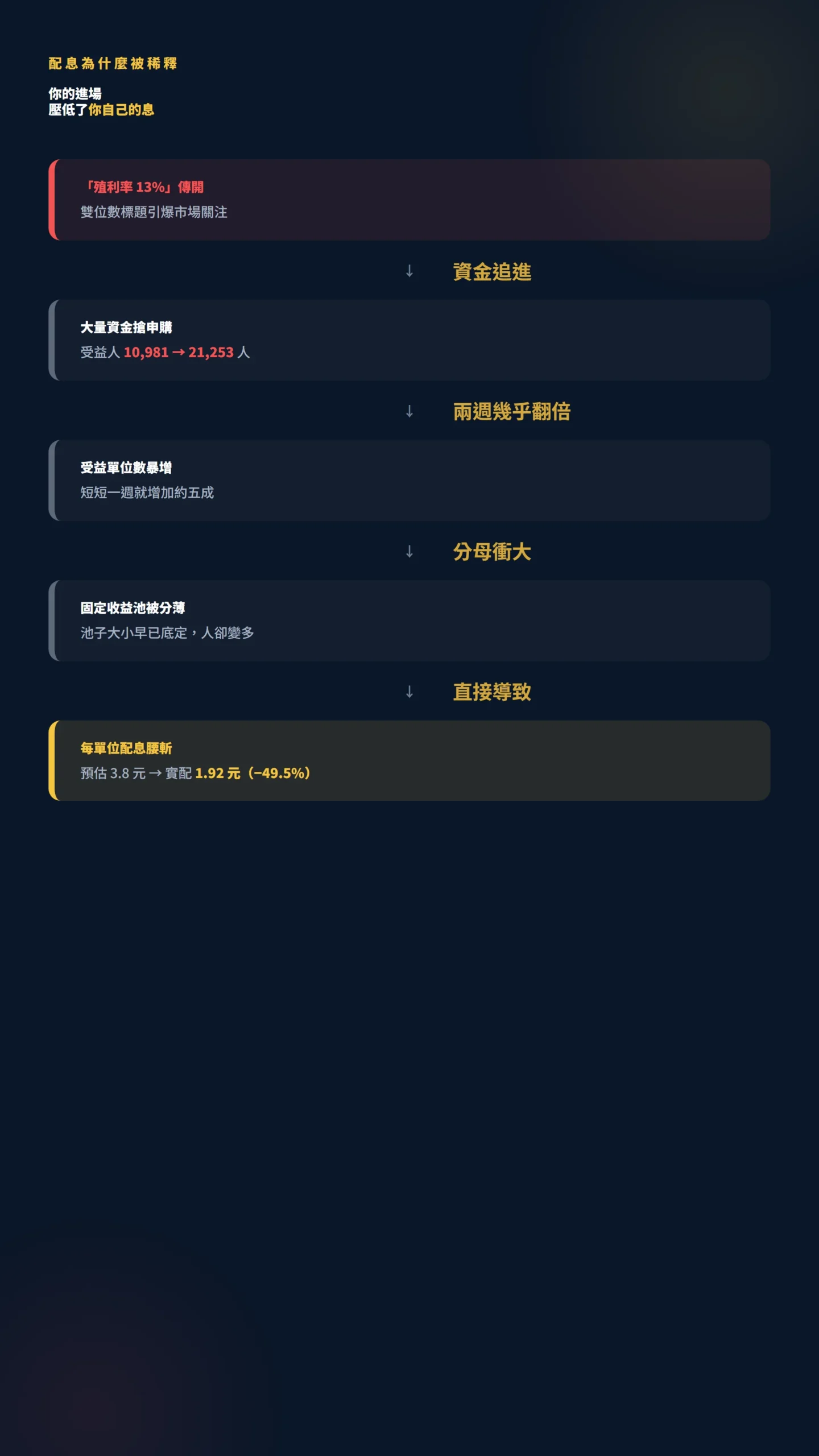

第一階段喊出 3.8 元,按當時股價換算年化殖利率高達 13%,這個數字本質上是投信「以當下可分配收益、除以當下單位數」算出來的一個瞬間快照。

問題在於,這張快照會隨著規模變動而失真。

預估配息不是保證、不是合約,它比較像段考前老師發的猜題卷,最後真正的成績單是除息當天的實際配息。

00916 的實際配息 1.92 元,就是那張被改到面目全非的成績單。

你拿猜題卷去下注,怪不了出題的人。

一週多進場一萬人,把你的配息分薄了

真正稀釋你配息的,不是基金經理人手滑,是跟你一起追進來的那一萬個人。

ETF 的配息邏輯是「可分配收益總額 ÷ 受益權單位數」。

除息基準日前,基金已累積的股利與資本利得構成一個收益池,池子大小在基準日前就大致底定了;但當 13% 殖利率消息傳開,大量資金湧入申購、受益單位數暴增,這個固定大小的收益池要被更多單位來分——分母衝大了,每單位能分到的錢自然被稀釋。

數字很殘忍。

00916 的受益人數從 2026/05/29 的 10,981 人,到 2026/06/12 暴增到 21,253 人,短短兩週幾乎翻倍,一週內就增加約五成(資料來源:風傳媒、聯合新聞網,2026/06)。

你以為自己搶到 13%,其實是你的進場直接壓低了你自己的那一份。

一檔裝滿蘋果微軟的 ETF,憑什麼配 13%?

真正該被質疑的不是配息縮水,是它一開始憑什麼喊得出 13%。

先說清楚定位:00916 追蹤的是 ICE FactSet 全球品牌 50 指數,前十大成分股是 Apple、Microsoft、Amazon 這些科技與消費龍頭——這是一檔「全球品牌成長型 ETF」,不是傳統高股息標的。

這些公司本身的股息殖利率普遍只有 0.5% 到 1% 左右(Apple 約 0.5%、Microsoft 約 0.8%、Amazon 幾乎為零),這樣一檔成長型 ETF 哪來的 13% 可以配?

答案藏在它過去的紀錄裡。

00916 在 2025 年全年現金股利只有 0.25 元,以當年股價約 22 元估算殖利率約 1.1%(資料來源:Yahoo 股市股利政策)。

一檔去年配 0.25 元的成長型 ETF,今年突然喊預估 3.8 元,這多出來的十幾倍主要不會是成分股股息大增——根據公開資料推論,最可能的來源是基金期間已實現的資本利得(就是賣股票賺的差價);截至本文定稿,國泰投信尚未揭露此次配息的具體組成明細,這是推論而非確認事實。

把這筆錢發出來「當息配」,機制上本身是合法的基金損益分配,問題不在分配本身,而在於高達 13% 的廣告殖利率,是建立在「一次性差價收益可以年年重現」這個根本不成立的假設上——這才是「高殖利率廣告」最容易誤導人的地方。

領到配息那天,你的股價就少了那麼多

你以為領到 1.92 元是賺到了?

那天你的股價就少 1.92 元,錢沒多、只是換個口袋——這不是陰謀論,是六十年前就寫進財務學教科書的常識。

配息發放當天會「除息」,股價直接扣掉配息金額,淨值也同步縮水同一個金額,所以配息本身並不會讓你更有錢。

這也說明評估一檔 ETF 划不划算,應該看「含息總報酬」(資本利得加上配息),而不是只盯著殖利率那個數字。

「在完美市場假設下,公司的股利政策不影響其價值;投資人能領到多少股息,與這檔資產本身值多少錢,是兩件該分開看的事。」— Miller & Modigliani (1961), Dividend Policy, Growth, and the Valuation of Shares, The Journal of Business, Vol. 34.

更貼近散戶心理的,是近年的行為財務學研究。

學者發現投資人系統性地犯一個錯:把股息看成「額外多賺的收入」,而不是「從股價搬過來的錢」,這個謬誤讓人前仆後繼地追逐高殖利率標的。

「投資人錯誤地把股息當成一筆獨立、穩定的額外收入,而不是理解為股價往股息的一次轉移;正是這種『免費股息幻覺』,驅動了市場對配息資產的過度偏好。」— Hartzmark & Solomon (2019), The Dividend Disconnect, The Journal of Finance, Vol. 74.

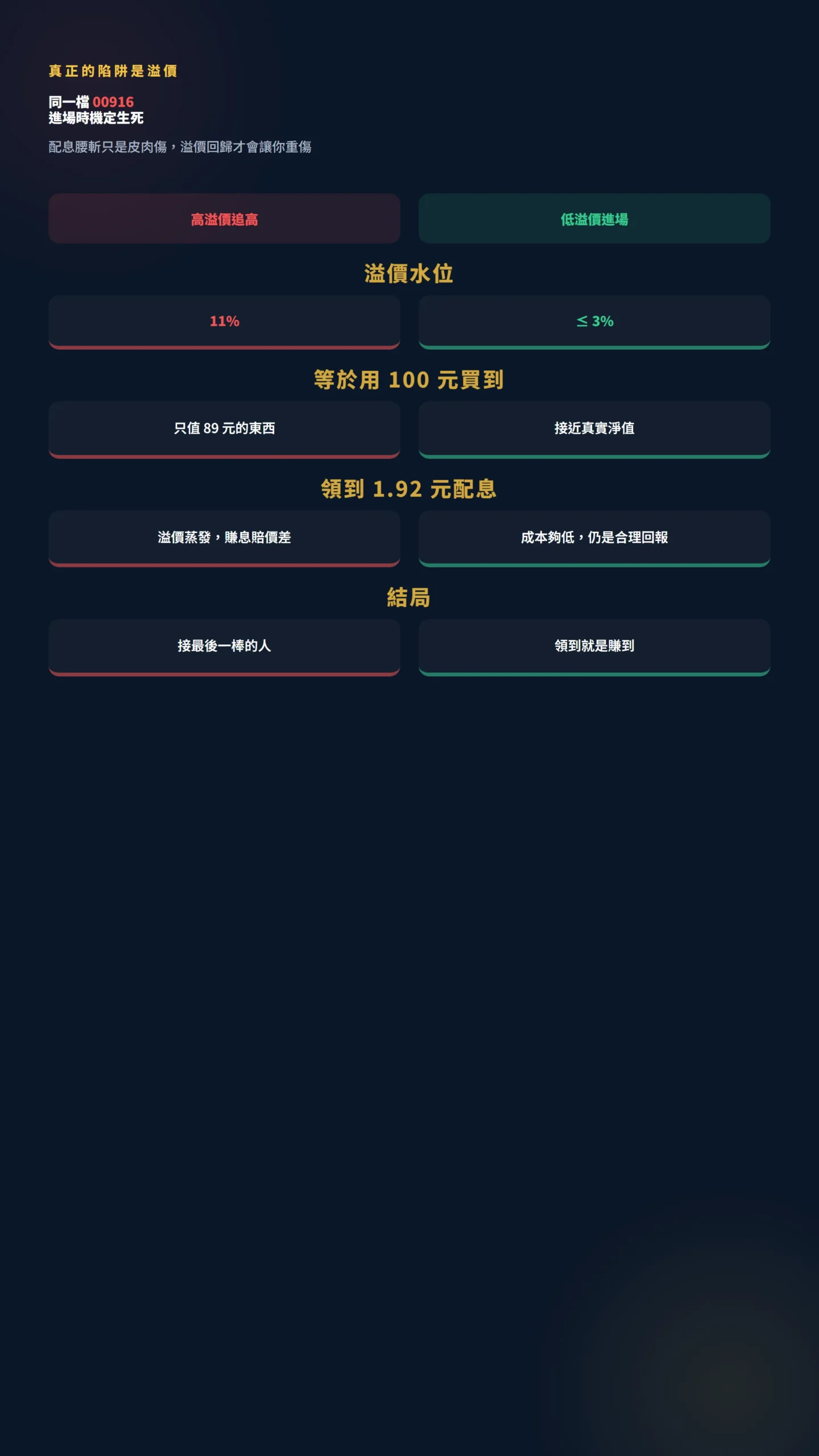

溢價 11% 才是真正的陷阱:賺到息、賠掉價差

配息腰斬其實只是皮肉傷,真正會讓你重傷的是「溢價」。

當大家瘋搶 00916,市價被買到遠高於它真實的淨值,6 月 3 到 4 日溢價一度衝到 11%,意思是你用 100 元去買實際只值 89 元的東西。

到了實際配息公告後,溢價迅速收斂,前一交易日溢價只剩 0.55%,收盤 27.41 元(資料來源:Yahoo 股市)。

溢價那 10% 是會蒸發的。

你領到 1.92 元的息,卻可能因為溢價回歸而賠掉好幾元的價差,這就是經典的「賺息賠價差」。

資深存股 YouTuber 陳重銘對這次事件講得很直白:遇到溢價高達 10% 以上,手上有股票的人應該「先獲利了結跑再說」,沒股票的人「千萬不要盲目進場追高」,因為 ETF 有套利機制制約,溢價歷史上幾乎都會收斂回合理淨值,但收斂的時間點無法預測(引述自:聯合新聞網報導,2026/06)。

這裡要說清楚:如果你在受益人大量湧入之前、溢價只有 3% 以內就買進,配息雖然被稀釋,但成本夠低,實際拿到 1.92 元依然是合理回報。

這次被收割的,主要是在 6 月高溢價窗口追高的投資人,不是所有買過 00916 的人。

監管早就出手了,只是你沒在看

這齣戲不該再上演,因為規則去年已經改了。

先解釋一個關鍵名詞:收益平準金。

簡單說,就是投信從你買進的錢裡先扣一部分存起來,當配息來源不足時拿出來補足配息金額,讓配息看起來更穩定。

這個設計幾乎是台灣 ETF 市場特有的機制,也是過去幾年「高息 ETF 穩定高配」爭議的核心;00400A 才成立 79 天就配出年化 9.52%,同樣是這套機制在背後撐著。

投信投顧公會於 2025 年 7 月 1 日發布、金管會同意備查的「ETF 採用收益平準金作為收益分配來源實務指引」,核心是兩條紅線:第一,ETF 的實際配息率原則上不得超過追蹤指數的參考配息率(就是這個指數成分股平均配多少,就是你的上限);第二,收益平準金不能隨便動用,必須在「股利+資本利得的配息低於參考配息率,且新進場買進的單位數超過贖回量達 10% 以上」時才可啟用(資料來源:投信投顧公會官網,2025/07)。

更關鍵的是揭露規定:自 2025 年 11 月 1 日起,ETF 發行人必須在公開資訊觀測站揭露每次配息的組成,包含股利、資本利得、收益平準金各占多少比例。

換句話說,未來你只要去查配息組成,就能看穿一檔 ETF 的高息到底是真本事還是化妝品。

00916 這次的縮水,某種程度上正是規則回歸理性的結果。

給散戶的三個動作:下次別再被殖利率標題騙

把「殖利率」這個數字當成廣告詞,而不是事實,你就成功一半了。

具體可以做三件事。

第一,看到「預估配息」一律打折看待,在受益人數還沒灌進來、除息日還沒到之前,那個數字隨時會縮,永遠等實際配息公告再算殖利率。

第二,進場前先查折溢價。

投信官網與證交所都有即時溢價資訊,溢價超過 3% 就要警覺,超過 10% 基本上是別人在幫你抬轎,這時候追高就是準備接最後一棒。

第三,查配息組成。

2025 年 11 月後配息來源都要揭露,如果一檔 ETF 的高息主要靠資本利得或收益平準金撐,而不是成分股真的有那麼高股息,那它的「高殖利率」就不可持續,今年配得爽、明年配不出來。

最後補一句適用邊界:如果你是長期定期定額、根本不在乎單次殖利率也不會在除息前後進出,這三個動作對你影響有限——你本來就不在被收割的名單上。

這篇批評的對象,是看到雙位數殖利率、在高溢價時機追進去的人。

資料來源與計算方式

本文配息數據(預估 3.8 元、實際 1.92 元、縮水 49.5%)與年化殖利率(13% 降至約 7%)取自 Yahoo 股市與聯合新聞網 2026 年 6 月報導;受益人數 10,981 人(2026/05/29)至 21,253 人(2026/06/12)取自風傳媒、聯合新聞網引述之資料;2025 年全年配息 0.25 元取自 Yahoo 股市 00916 股利政策頁,殖利率 1.1% 以當年股價約 22 元估算;溢價數據與收盤價 27.41 元取自 Yahoo 股市;收益平準金實務指引取自投信投顧公會 2025/07 公告(金管會同意備查)。

殖利率以單次配息年化估算,實際結果因進場價格與時點而異。

如果我錯了,最可能錯在哪:這篇的批判建立在「00916 的 3.8 元主要來自一次性資本利得、不可持續」這個推論上。

若國泰投信後續揭露的配息組成顯示股利占比遠高於這個假設,那它的高息就比文中說的更有底氣,我會回來修正。

另外,配息縮水對「含息總報酬」而言是中性的(沒配出去的錢留在淨值裡),文中把配息機制描述得帶有批評語氣,對長期持有、成本低的投資人而言是誤傷,特此說明。

一句話總結:殖利率不是你賺到的報酬,是別人算給你看的廣告;下次再看到雙位數殖利率標題,先去查折溢價跟配息組成這兩個數字,再決定要不要心動。

本文為個人觀點分享,不構成任何投資建議。

作者與本媒體未持有 00916 或相關 ETF 部位,亦未與任何基金公司存在商業合作關係。

過去的配息紀錄與殖利率表現不代表未來結果。

本文分析基於公開資料,讀者應根據自身風險承受能力與財務狀況,自行評估並承擔投資決策責任。

投資有風險,入市需謹慎。