全民炒AI股,你是起跑還是接刀?台日韓散戶湧入的頂部訊號拆解

計程車司機邊開車邊看盤、小學老師把退休金押進半導體,這個畫面在台日韓同時上演。

先講結論:全民進場本身不是賣訊,真正危險的訊號是「借錢進場」加上「沒人在問風險」。

根據《華爾街日報》2026年6月的報導,台灣股市市值一年翻倍(台股加權指數6月中旬已突破46,000點創歷史新高)、韓國KOSPI漲幅超過兩倍(部分計算區間接近三倍)、日經漲幅超過80%(需注意:日圓同期對美元貶值約20-25%,外資以美元計算的實際報酬大幅縮水)——而衝進來的這批人,很多這輩子沒看過一次完整的空頭。

你該問的不是「還會不會漲」,是「我憑什麼比把這張股票賣給我的人更晚跑」。

計程車司機在聊哪支好,這時候你最好開始緊張了

有一個現象比任何技術指標都能捕捉市場情緒:當你身邊完全不懂股票的人開始熱情推薦個股,行情往往接近尾聲。

《華爾街日報》點名的不是基金經理人,是台北的計程車司機、首爾的小學老師、東京的大學生。

報導裡的案例很具體:台灣一名37歲保險代理人葉倫豪,月薪約2,100美元,把過半薪水砸進AI與晶片股,持股價值漲了三倍;南韓35歲小學教師崔成豪,過去一年投資組合膨脹到原來的五倍,身家衝上30多萬美元。

這些數字很迷人,迷人到讓人忘記問一句:漲三倍五倍的東西,要跌回原點只需要跌67%到80%。

最該讓你寒毛豎起來的是這個:南韓券商Toss Securities為18歲以下的未成年人開了超過18萬個交易帳戶。

當一個市場連高中生都被捲進來,代表「最後一棒」的人選已經快用完了。

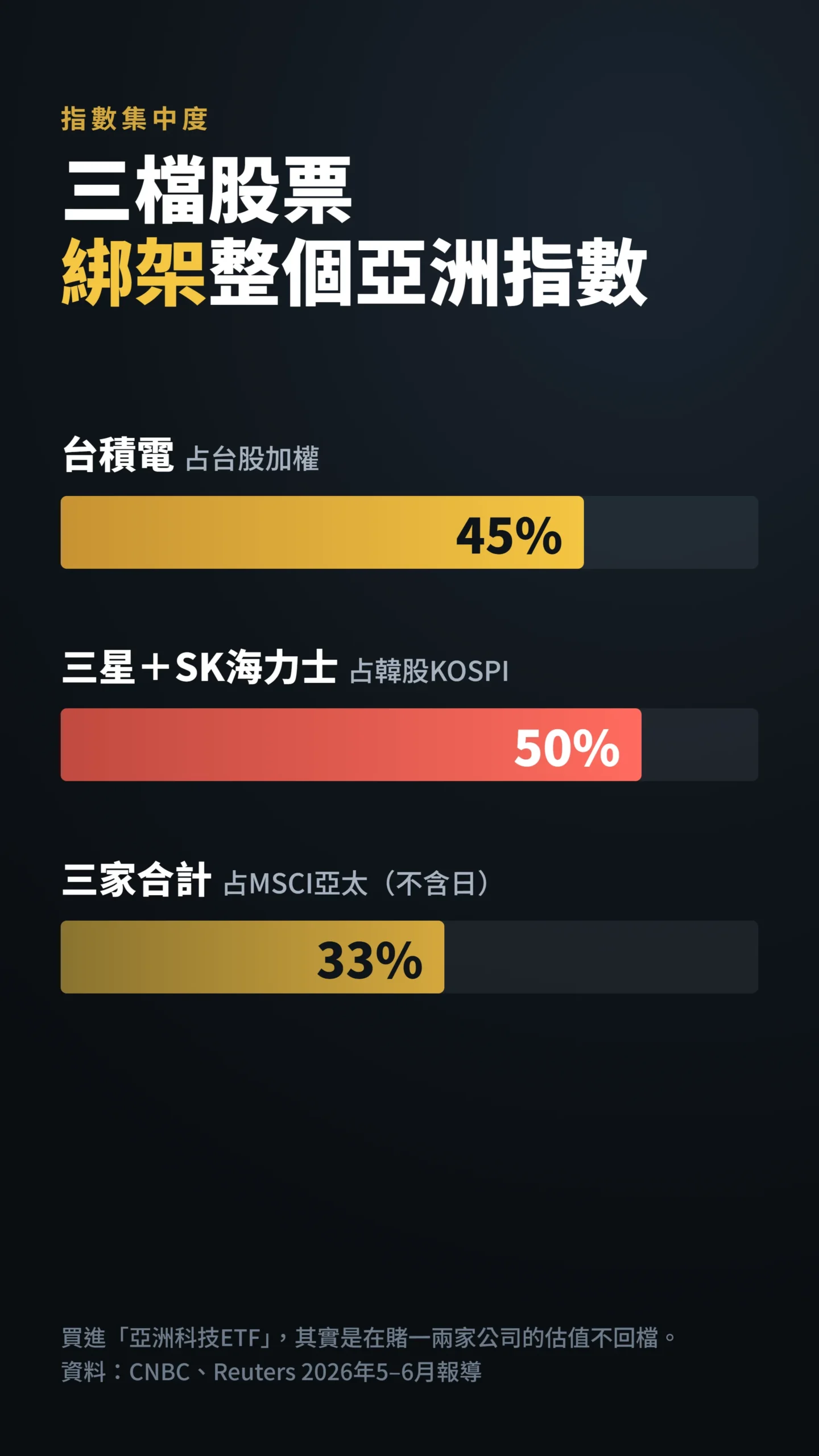

漲幅數字爽歸爽,但你買的其實是同一兩檔股票

你以為買「AI概念股」是分散布局,實際上你買的是高度集中的單押。

台日韓這波漲勢漂亮,但漲的籌碼集中到危險的程度。

根據CNBC與Reuters在2026年5至6月的報導,台積電一家就占台股加權指數約40-45%(6月中旬已接近45%);三星加上SK海力士占南韓KOSPI約50%(5月底一度突破50.4%,首次超過半壁江山);而台積電、三星、SK海力士這三家,合計就占了MSCI亞太(不含日本)指數將近三分之一。

換句話說,當你買進一籃子「亞洲科技ETF」,你其實是在賭一兩家公司的估值不會回檔。

更精確的問法是:現在的股價貴不貴?

台積電2026年預估本益比(PE,就是市場願意為未來一塊錢獲利付幾元的倍數)約在25-30倍區間,高於過去十年均值的15-20倍。

若2025-2026年每股盈餘年增率維持在30%以上,按照成長股的估值邏輯,這個溢價還算站得住腳。

但問題是:市場已經把這個成長速度完整定價了,哪一季財報稍有落差,修正就是來得又快又猛。

集中度高在多頭時是加速器,在空頭時是絞肉機。

指數漲的時候你感謝它集中,跌的時候你會發現自己根本沒分散到風險,只是把雞蛋換了個更大的籃子。

真正的警報不是股價漲多少,是大家借了多少錢進場

區分「健康的牛市」和「危險的泡沫」只有一個指標最有用:槓桿。

股價漲是中性的,但用借來的錢把股價推上去,就是在點引信。

南韓的數字已經亮紅燈。

根據鉅亨網與多家媒體報導,韓國股市融資餘額(就是散戶跟券商借來買股的錢)在2026年5月底衝上創紀錄的38兆韓元,而且各家券商的融資額度幾乎都已觸頂——意思是散戶想再借錢買都借不到了。

當「彈藥打完」,推升股價的最後一股力量也就消失了。

南韓現在出現一批活躍又年輕的散戶,他們大量使用槓桿與衍生性商品(像是選擇權、期貨這類)、追逐短期動能,這個景象與1929年美股崩盤前驚人地相似。— 《1929:Inside the Greatest Crash in Wall Street History》(2025)作者索爾金(Andrew Ross Sorkin),引自太報報導

更值得玩味的是,南韓不少這批槓桿買半導體的人,正是前幾年玩meme幣、玩山寨幣賠過一輪的同一群人。

他們沒有離開賭桌,只是換了一張更體面的牌桌。

上次全民都說不會崩的時候,是 2000 年 3 月

「這次不一樣」是金融史上最貴的五個字。

把現在的畫面跟1999年網路泡沫、2021年加密幣與迷因股狂熱疊在一起看,重複的訊號多到不像巧合。

1999年那斯達克全年漲86%,所有名字裡有「.com」的公司都被搶,不管它有沒有獲利、有沒有商業模式。

但真正的內行人在做相反的事:根據Ofek & Richardson等學術研究對網路泡沫時期內部人交易的整理,1999年9月到2000年7月,科技股內部人總共賣出約430億美元持股;在那斯達克2000年3月10日見頂前的那個月,內部人賣出的股數是買進的23倍。

台上的人在拚命賣,台下的散戶在拚命買。

2021年的劇本更直白:迷因股可以幾週內漲超過1,000%,公司基本面爛到不行也沒關係,因為大家心照不宣的退場策略,就是「在崩盤前把股票賣給更晚進來的傻瓜」。

這就是經濟學裡的「更大傻瓜理論」,而它的前提是——永遠有下一個傻瓜。

當計程車司機和高中生都進場了,下一個傻瓜在哪?

研究說得更直白:交易越頻繁,賠得越慘

你不用預測崩盤,只要知道現在這個賭局的賠率是幾比幾就夠了。

數據不騙人,但它也不預言崩盤——它只算賠率。

急劇的價格上漲本身,並不能準確預測後續報酬會異常地低;但它確實大幅提高了之後發生崩盤的機率。波動度、換手率與新股發行量這些特徵,有助於預測崩盤的到來。— Greenwood, Shleifer & You (2019), Bubbles for Fama, Journal of Financial Economics, Vol. 131(1), pp. 20-43.

對照現在:漲幅驚人(波動度爆表)、換手率爆量(換手率越高代表市場炒作氣氛越熾烈)、新掛牌與增資不斷(新股發行量直線攀升)、槓桿創新高——這份研究列出的崩盤前兆,現在幾乎集滿了。

這不是預言崩盤,是告訴你「此刻的賠率對追高的人不利」。

更扎心的是散戶自己的行為。

研究長期追蹤個人投資人發現,交易越頻繁、賠得越多,而怕錯過行情、衝動追高正是最頻繁交易的時刻。

交易最頻繁的前20%散戶,扣掉成本後年報酬率僅11.4%;而交易最少的前20%(接近買進持有)淨報酬率達18.5%。兩者每年相差約7個百分點,這個差距在經濟意義上相當巨大。— Barber & Odean (2000/2013), The Behavior of Individual Investors, Handbook of the Economics of Finance.

翻成白話:在全民瘋狂、人人手癢的時刻,你越想「抓住機會多進出幾趟」,統計上你越可能變成那個賠最多的人。

給散戶的具體做法:不是叫你跑,是叫你先算清楚

看到這裡先別急著清倉,恐慌性殺出跟貪婪性追高是同一種衝動決策。

重點不是「逃」,是先把三個問題算清楚再決定。

第一,盤點你的槓桿。

如果你手上有任何一塊錢是借來的——融資(跟券商借錢買股)、信貸、質押(以持股為擔保借出現金再投入市場)——先想清楚跌30%你會不會被斷頭。

會的話,這就是你的最高優先處理項,跟看不看好AI無關。

第二,分清楚「資金性質」。

一年內要用的錢(買房、學費、生活費)本來就不該在股市裡追高,這跟行情位置無關。

能放五年十年不動的錢,才有資格談「長期持有AI供應鏈」。

第三,把成本算進去。

問自己持股的平均成本,如果現在帳上獲利豐厚,設一個你願意接受的回吐上限(例如從高點回落20%就分批減);如果你是這幾個月才追進來、成本在高檔,那你要面對的事實是——你正站在報導裡那個「最後進場者」的位置上。

資料來源與計算方式

本文市場漲幅與散戶案例取自《華爾街日報》2026年6月報導(經自由時報轉述);指數集中度數據引自CNBC與Reuters 2026年5至6月報導;南韓融資餘額與槓桿上限引自鉅亨網2026年報導;1999年網路泡沫的內部人賣股數據(430億美元、見頂前一個月23:1比例)引自Ofek & Richardson等關於dot-com時期內部人交易的學術研究,此類數字廣泛見於網路泡沫時期文獻。

文中「漲三倍要跌67%才回本」等為純數學換算,非預測。

各市場漲幅為近一年至三年區間數據,實際因計算起訖點而異;日經指數漲幅未調整日圓匯率影響,外資以美元計算的實際報酬因日圓同期貶值而大幅縮水,跨市場比較時請留意此差異。

如果我錯了,最可能錯在哪:這篇的警示建立在「槓桿與全民進場是頂部訊號」上。

但AI這波若是真實的生產力革命(類似1995年而非1999年),那獲利成長可能撐得起現在的估值,提早下車的人會少賺一大段。

要區分兩種情境,有一個可操作的判別條件:若AI應用層的企業獲利——不只是CapEx規劃,而是財報上實際量化的AI相關營收——在2026下半年開始大規模呈現,這波行情較接近1995;若各大雲端業者CapEx開始縮減、AI收入遲遲未兌現,就更像1999。

還有一個新增的總經變數必須盯緊:2026年6月17日,新任Fed主席沃什(Kevin Warsh)在首次主持的聯準會決策會議後發出升息訊號,將2026年利率中位數預測上調至3.8%——若升息預期持續,當前25-30倍本益比的成長股估值折現率將直接收縮,這是這波行情最直接的外部風險。

我給「這次是真實成長」的權重不是零,只是當槓桿創高、未成年都開戶、Fed轉鷹時,我認為賠率不站在追高者這邊。

如果南韓融資餘額開始健康回落、漲勢從三檔權值股擴散到全市場獲利,我會回來修正這篇的語氣。

這篇不適合誰:如果你早就在低檔布局、帳上獲利豐厚且完全沒用槓桿,這篇的警示對你過於緊張,你要做的只是設好停利紀律。

如果你是純定期定額、根本不看盤的人,這篇也幫不上你——繼續你的紀律就好,別被新聞嚇到停扣。

一句話總結:全民炒股不必然是頂,但「借錢的全民炒股」幾乎都是。

今晚就做一件事——打開你的對帳單,確認裡面有沒有一塊錢是借來的,有的話先處理它,其他的之後再說。

📋 資料來源與更新時間

更新日期:2026-06-22

資料來源:學術論文、公司財報 / 法說資料、財經媒體報導

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議,亦不代表任何機構立場。

作者撰文時未持有任何受限制的內線資訊,所有內容僅基於公開資料與個人研判。

過去市場表現不代表未來結果,任何投資決策前請諮詢合格的專業財務人士。

投資有風險,入市需謹慎。