停火了,原油 ETF 卻開始跌——荷姆茲重開後六到十二個月的真實風險拆解

停火簽了,海峽通了,但你手上那檔原油 ETF 最危險的時候,可能正是現在。

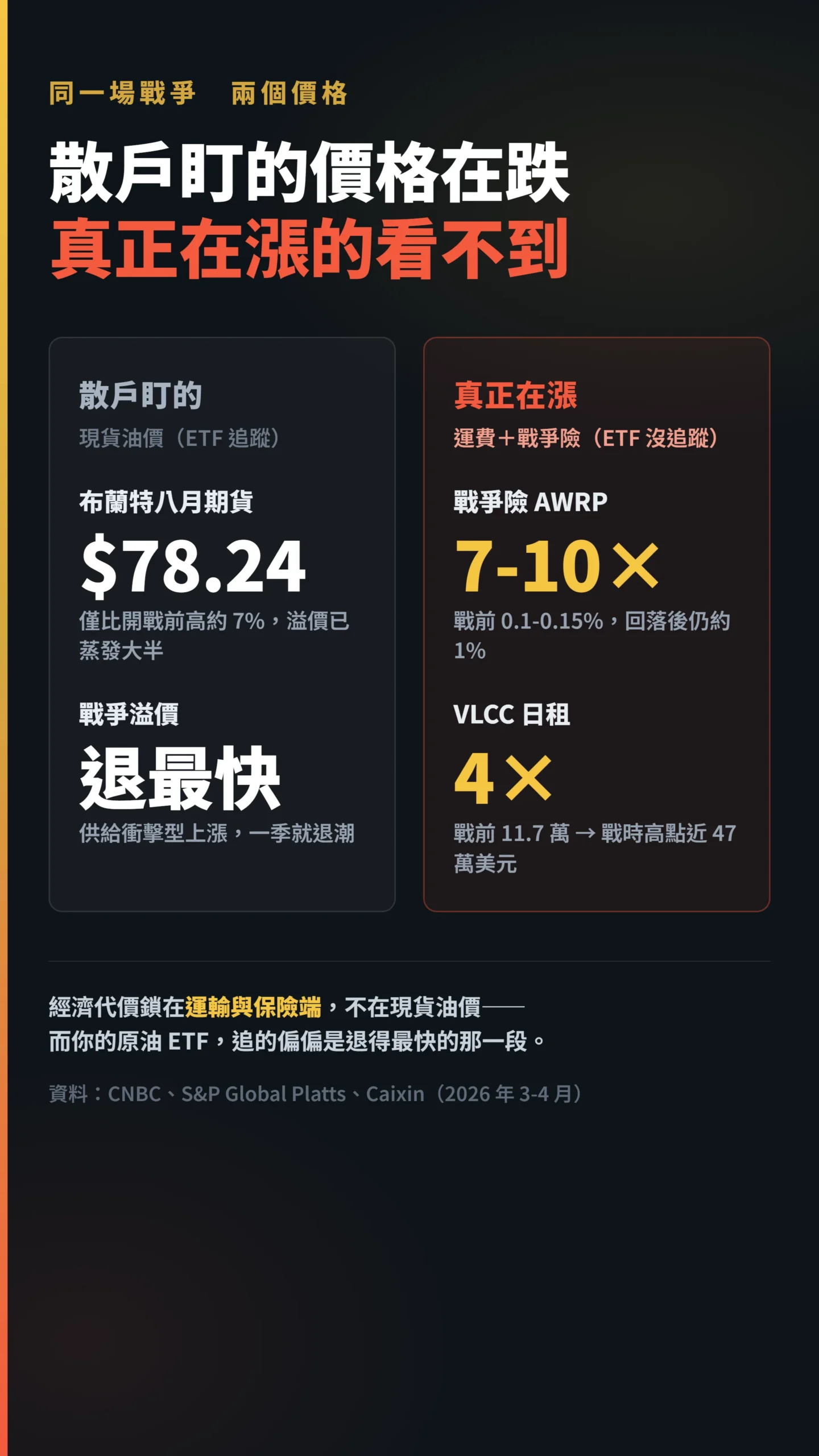

布蘭特八月期貨已經跌到每桶 78.24 美元,是 3 月 3 日以來最低,整波僅比開戰前高約 7%(Al Jazeera,2026-06-17)。

換句話說,市場上那段戰爭溢價,已經在你眼前蒸發大半。

「停火就安全」這句話,對持有槓桿型原油 ETF 的散戶來說,方向剛好搞反了。

備忘錄簽了,但「重開」不等於「回到開戰前」

你以為停火就安全?

6 月 17 日之後,最謹慎的錢反而在往反方向移動。

川普與伊朗總統佩澤希齊揚簽下結束戰事的備忘錄,隔天巴基斯坦作為斡旋方宣布:德黑蘭將儘速重開荷姆茲海峽,美方對伊朗港口的封鎖立即解除(Al Jazeera,2026-06-17)。

Kpler 的數據顯示,6 月 18 日當天有 25 艘船通過海峽,創 4 月以來新高——戰前日均通行約 18-22 艘超大型油輪(VLCC),25 艘雖有回升,仍未恢復正常水準。

看起來有進展,但「船能過」跟「供應鏈回到原樣」是兩件事。

CNBC 引述分析師的核心警告:最痛的部分——把承諾真的兌現——還沒開始。

一紙備忘錄解決的是政治,解決不了卡在保險、轉運、產能爬坡裡的結構性損傷。

散戶只盯油價,但真正在漲的是你看不到的這一塊

多數散戶盯著油價,卻沒看懂這次卡住的是哪一段。

戰爭期間真正暴衝的是油輪戰爭險與運費,而且這兩個到現在都還沒回到地面。

戰前進波斯灣的附加戰爭險(AWRP)約是船體價值的 0.1%-0.15%,3 月一度飆到 2.5%,月底回落到 1% 左右——即使回落,仍是戰前的 7-10 倍(S&P Global / Caixin,2026-03)。

運費更誇張:中東到中國的 VLCC 日租,戰前 2 月中約 11.7 萬美元,3 月 3 日飆至約 42 萬美元,4 月中再升至近 47 萬美元的戰時高點,等於戰前四倍(CNBC,2026-03-03;S&P Global Platts,2026-04)。

「即使有重開海峽的協議,要讓油完全流動,可能還需要數週到數月。產能要爬坡、物流要正常化、嵌在油價裡的風險溢酬要消散,都需要時間。」—— Rystad Energy 首席分析師受訪談話,PBS NewsHour,2026 年 6 月。

這就是「已反映在價格裡」的真正意思:經濟代價鎖在運輸與保險端,而不是現貨油價。

問題是——台灣散戶買的原油 ETF 追蹤的是油價,不是運費。

這中間有一道很多人沒注意到的裂縫。

分析師對「多久正常化」其實吵成一團

別把「6-12 個月」當成市場共識,那只是其中一派。

樂觀派以高盛為代表,估波斯灣出口 7 月底回到戰前水準、產能 10 月恢復(Reuters / CNBC,2026-06)。

謹慎派則認為光是伊拉克產能回正就要約一年。

最值得玩味的是企業端態度:超過五分之二的受訪企業預期海峽通行量到 2026 年底、甚至延續到 2027 年都低於戰前水準,這個比例比 4 月幾乎翻倍(Reuters 市場調查,2026-06)。

翻譯成白話:開船的人比交易油價的人更悲觀。

當「使用海峽的人」與「炒油價的人」判斷分歧時,槓桿 ETF 的價格通常站在後者那邊——情緒先行,基本面後到。

OPEC+ 與中國需求:決定油價底部的兩張關鍵牌

先看 OPEC+。

荷姆茲重開,代表伊拉克、伊朗、科威特的出口逐步回升,供給端壓力增加。

沙烏地阿拉伯的財政盈虧平衡油價依 IMF 估算約在每桶 78-83 美元,布蘭特現在 78 美元已觸及臨界邊緣,沙烏地確實有誘因推動減產護底。

但本文判斷「OPEC+ 不大幅減產」,理由有三:伊拉克和 UAE 長期超標生產,協議執行力歷來打折;伊朗若重返合法出口,優先目標是搶回市場份額,不可能配合減產;OPEC+ 此時大幅減產,等同幫伊朗回歸埋單,政治難度極高。

這個判斷有根據,但若沙烏地不顧內部分歧單邊大砍,是整篇最大的反向尾部風險。

再看中國需求。

伊朗原油的最大買家是中國,荷姆茲重開後伊朗出口能否爬升,高度取決於中國是否持續買進。

當前中國房地產低迷、製造業需求不振,若需求無法吸收供給回升,油價下行壓力更大;若中國需求超預期反彈,反而給油價提供底部支撐。

這兩個變數對油價中期走勢的影響,比「海峽通不通」還要直接。

連學者都這樣說:戰爭帶來的油價紅利,消失得比你想的快

戰爭溢價快速消散,不只是直覺,學術數據也這樣說。

GPR 指數(由 Fed 經濟學家 Caldara 與 Iacoviello 建構的地緣政治風險量化工具)研究顯示,地緣風險升高會壓低投資與就業、放大下行風險;更重要的是,地緣溢價一旦可被量化,它消散的速度同樣可以被追蹤與預測。

「地緣風險升高,預示著較低的投資與就業,並伴隨更高的災難機率與更大的下行風險;這些負面後果同時來自地緣事件的『威脅』與『實現』。」—— Caldara & Iacoviello (2022),Measuring Geopolitical Risk,American Economic Review, 112(4): 1194-1225。

更關鍵的是時間軸。

Kilian(2009)的研究提出一個關鍵區分:地緣政治引發的供給衝擊(如海峽封鎖、戰爭停產)對油價的影響,持續性遠低於全球景氣需求驅動的漲勢。

白話說:戰爭帶來的油價上漲是「短跑選手」,需求帶動的才是「長跑選手」。

目前布蘭特的戰爭溢價在性質上符合供給衝擊特徵,按照這個框架,消散速度本來就比大多數人預期的快(Kilian, L. (2009),Not All Oil Price Shocks Are Alike,American Economic Review, 99(3): 1053-1069)。

把兩件事疊起來看:油價溢價一季就退潮(已經在退),但供應鏈的實體損傷拖半年到一年。

對追蹤油價的 ETF 來說,你買到的是退得最快的那一段,而不是拖最久的那一段。

這就是「停火別急著慶祝」的數學基礎。

給台灣散戶的進退邏輯:分清「方向」與「工具」

先講最容易踩的雷。

以 00715L(期街口布蘭特油正 2)為例,它是單日報酬兩倍的槓桿期貨 ETF,管理費 1%、不配息、台幣計價。

今年以來 YTD 報酬約 31%、近三月約 19%(MoneyDJ / 證交所資料,計算基準日:2026-06-17)。

漂亮的數字,但三個結構性風險現在全部打開:

第一,槓桿與轉倉耗損。

它追蹤的是「單日」兩倍,盤整或回檔期間,複利會吃掉你的本金,期貨轉倉成本還會持續放血——期貨市場處於正向期差(contango)時,歷史年化滾動成本約 15-25%,持倉超過三個月的投資人受此影響尤深,油價橫盤你照樣以這個速率虧損;同為期貨型的 00635U 今年上半年就把這個機制走了一遍。

第二,溢價已經在洩氣。

布蘭特只剩比戰前高 7%,而布蘭特 2024 年全年均值約 80 美元、2023 年約 82 美元,長期邊際生產成本估計 60-70 美元——就當前位置而言,往下均值回歸(往 72-80 美元區間收斂)的條件比再創高更成熟;但若 OPEC+ 主動大幅減產或停火破局,方向可能反轉,這是本文最大的反向風險。

第三,方向押對也未必能靠這個工具獲利。

就算「結構損傷拖一年」成真,受惠的是油輪、保險、運輸股,不是現貨油價,更不是兩倍槓桿的油價 ETF。

想接到這段劇本的受惠,工具要換——台灣投資人可留意航運相關 ETF 或透過複委託接觸全球能源服務股(如油田服務業 ETF);這類標的與運費、戰爭保險的走勢更直接掛鉤,與現貨油價的相關性反而較低。

(以上標的類型僅為案例說明,非買賣推薦。)

具體進退三句話:手上有槓桿原油 ETF 又是戰爭期間追高進場的,停火這個位置是檢查停利、降槓桿的時點,不是加碼點;想押「結構損傷拖長」這個劇本的,工具該往航運/能源服務想,不是繼續抱兩倍槓桿油價;什麼方向都看不清的,原油這種「連高盛和 Rystad 都吵不出共識」的標的,本來就不該放在你核心部位裡。

資料來源與計算方式

本文油價數據取自 Al Jazeera 2026-06-17 報導(布蘭特八月期貨 78.24 美元);戰爭險與 VLCC 運費取自 CNBC 2026-03-03、S&P Global Platts 及 Caixin 2026 年 3-4 月報導;正常化時程引用 PBS、Reuters / CNBC 整理之高盛與 Rystad 觀點;沙烏地財政盈虧平衡油價參考 IMF 估算;00715L 規模、費用與報酬取自證交所頁面與 MoneyDJ 淨值資料(計算基準日:2026-06-17)。

ETF 報酬為過去績效,不代表未來。

如果我錯了,最可能錯在哪:這篇押的是「油價溢價快退、OPEC+ 不大規模減產護底、結構損傷不會有效傳導到現貨油價」。

若停火破局、海峽再度封鎖,或 OPEC+ 聯手大幅減產護價(尤其沙烏地在財政壓力下單邊出手),油價可能重新點火,槓桿 ETF 短線會再噴一段——反向情境下布蘭特可能重回 88-92 美元,這個上行空間需要納入停損規劃。

OPEC+ 政策意志是我最沒把握的變數,給的權重可能偏低。

這篇不適合誰:如果你是當沖、玩的就是單日波動,這篇講的均值回歸與轉倉耗損對你意義不大,你的紀律是停損不是長抱。

如果你完全沒碰過槓桿期貨 ETF,請先去看「單日兩倍複利陷阱」那一篇,這篇幫不了你做基礎建設。

📋 資料來源與更新時間

更新日期:2026-06-22

資料來源:公司財報、公開資訊觀測站、ETF 公開說明書、官方統計與新聞資料

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議。

文中提及之個別標的(如 00715L)及標的類型均為案例分析用途,不構成任何買賣建議。

進場前請自行評估風險。