黃金91天跌入熊市,2008年後最快——你手上的黃金ETF現在是壓艙石還是炸彈?

先給結論:黃金不是不能跌,是它這次「跌的方式」打臉了你買它的理由。

Comex八月黃金期貨6月10日重挫3.6%、收在每盎司4,133.30美元,從今年3月的波段高點算起只花91個交易日就跌掉超過20%,正式進入技術性熊市。

根據道瓊斯市場數據,這是2009年以來黃金期貨最快入熊的一次——2008年金融海嘯本身雖然更暴力,只花約23天,但那是百年一遇的流動性危機,是outlier而非常態。

要補一個更重要的背景數字:2026年全年最高點在1月28日、約5,589美元,從那個真實高點算,現在的跌幅其實已逼近26%——熊市早在三月之前就已默默成立,只是大家用不同的基準點在計算。

更尷尬的是,這段期間黃金跟那斯達克100指數的相關係數飆到0.91——它不再是你的避風港,它跟你滿手的科技股一起跳水。

如果你是追高進場、又重壓台灣期貨型黃金ETF的散戶,這篇就是要逼你把「黃金永遠避險」這句神話從腦子裡刪掉。

91天聽起來很快,但2008年只花了23天——這個對比更恐怖

很多媒體把「91天、2009年後最快入熊」當成標題在嚇人,但真正該怕的是它的另一面。

2008年金融海嘯時,Comex黃金從當時波段高點跌掉20%只用了約23個交易日,比這次還暴力。

換句話說,「黃金跟著系統性風險一起崩」根本不是新鮮事,2008年就演過一次,只是散戶的記憶只有三年。

這次的導火線是利率預期急轉彎。

美國5月CPI年增4.2%、高於4月的3.8%,市場原本押的降息全部蒸發,甚至開始有人賭今年還會升息。

黃金不孳息,利率往上它就先挨刀,這是教科書級的邏輯,不是什麼黑天鵝。

這裡要補充一個更核心的定價框架:影響金價的不只是名目利率,而是實質利率(名目利率減去通膨預期)。

若5月CPI年增4.2%、聯邦基金利率約5%,目前實質利率大約只有0.8%——仍處於歷史上黃金有表現空間的溫和區間。

黃金真正面臨系統性壓力的歷史門檻,大約要等到實質利率升破+1.5%以上。

換句話說,除非Fed升息幅度遠超市場預期,「利率升→黃金必跌」的推論並不如想像中鐵板一塊。

這裡有個必須說清楚的細節:這次CPI走高,能源類年增約23.5%,背後與美伊衝突有關,屬於供給衝擊型通膨(簡單說,是供應端出問題推高物價,不是因為大家搶著買),而非消費過熱的需求型通膨。

Fed升息對打壓供給面的物價效果有限。

值得注意的是,美伊雙方在4月已達成停火協議,但和平談判至今仍在膠著中;停火若破裂、衝突升級,地緣政治溢價(因戰爭或地區衝突讓人多付的風險保險費)就會重新推升黃金,反而讓這篇的急迫感顯得過頭——這個雙向不確定性,在文章結尾「如果我錯了」的段落會再回來。

黃金跟你的科技股一起跳水:這個數字說明它現在不是你的避風港

你以為買黃金是買「跌的時候它會撐住」,但數據說反話。

自6月初那斯達克100見頂以來,黃金期貨與那斯達克的相關係數高達0.91(盛寶銀行商品策略主管Ole Hansen受訪數字,計算窗口為約一週的短期區間)。

真正的避險資產在股市崩的時候應該往上、或至少站著不動,而不是手牽手一起往下衝。

這裡要補充一個統計上的誠實說明:在短暫的恐慌性拋售中,幾乎所有風險資產——黃金、原油、銅、科技股——的相關係數都會系統性地飆高至0.8以上,這是市場缺流動性時的正常現象。

所以0.91這個數字不代表黃金「永久失去避險功能」,而是反映它現在正在被拿來當提款機——大家賣掉帳上還有獲利的黃金去補別的洞。

這一點與盛寶銀行Ole Hansen的診斷吻合:金價跌破200日均線(長期趨勢的技術基準,跌破代表多頭長期趨勢告一段落),是兩年半來第一次,代表市場遭遇了一次重要的技術性挫折。

研究說黃金最多只能幫你擋兩三週,不是三個月

你知道黃金最多只保你幾天嗎?

學術研究給的答案,比大部分散戶想的短很多。

散戶最大的誤會,是把「黃金長期保值」當成「黃金隨時避險」。

這兩件事在學術上是分開的,而且早有實證。

「黃金對美國與主要歐洲股市同時是避險工具與避難所,但對澳洲、加拿大、日本,以及金磚四國等大型新興市場,並不具備避難所功能。」— Baur & McDermott (2010), Is Gold a Safe Haven? International Evidence, Journal of Banking & Finance.

更該被釘在牆上的是下面這一篇。

它把「避難所」跟「避險」拆開定義,並指出黃金的避難所效果極為短暫,在極端下跌後不久便會消退,撐不了多久。

「黃金平均而言是股票的避險工具,並在極端股市下跌時扮演避難所;但這種避難所效果只是短期的,在極端下跌後不久便會消退,之後相關性就會回升。」— Baur & Lucey (2010), Is Gold a Hedge or a Safe Haven? An Analysis of Stocks, Bonds and Gold, The Financial Review.

翻成白話:黃金可以幫你擋一場急跌的前兩三週,但你要它幫你扛一整段熊市、扛三個月,它從來沒答應過你。

你把「短期保險」當成「長期信仰」在抱,問題出在你,不是黃金。

台灣散戶的真正痛點:你抱的多半是「期貨型」黃金ETF

這裡要戳台灣散戶最痛的一點。

台股市場最大的黃金ETF是元大黃金(00635U),規模約126億元、受益人約5.79萬人(MoneyDJ,2026年6月9日資料;元大投信,2026年5月底),但它追蹤的是「標普高盛黃金超額回報指數」,成分是Comex黃金期貨的活絡月份合約,不是現貨。

期貨型ETF有兩個現貨沒有的坑。

一是轉倉成本(Contango拖累):每次換新合約時市場會多收一筆費用,在正常市場結構下年化拖累約0.5–1.5%;若遇到黃金期貨出現嚴重Contango結構,拖累可拉高至2–4%,長期悄悄吃掉你的報酬,不像管理費那樣明顯。

二是追蹤誤差:ETF的跌法跟國際金價不會完全同步,方向通常一致,但跌幅體感可能比現貨更難看。

追高進場、成本壓在每盎司5,000美元以上的人,現在帳面數字當然很刺眼。

還有一層台灣投資人容易忽略的因素:美元指數(DXY)走勢。

黃金以美元計價,若美元同步走強,以新台幣申購的00635U帳面損失會有匯率放大效應;若美元走弱,則有部分對沖。

這一層不在金價本身,但對台灣散戶的實際報酬影響不可忽視。

抱還是砍?先回答這三個問題,而不是看金價臉色

不知道該不該砍?

先別看金價,問自己這三件事。

停損還是續抱,沒有標準答案,但有標準的判斷流程。

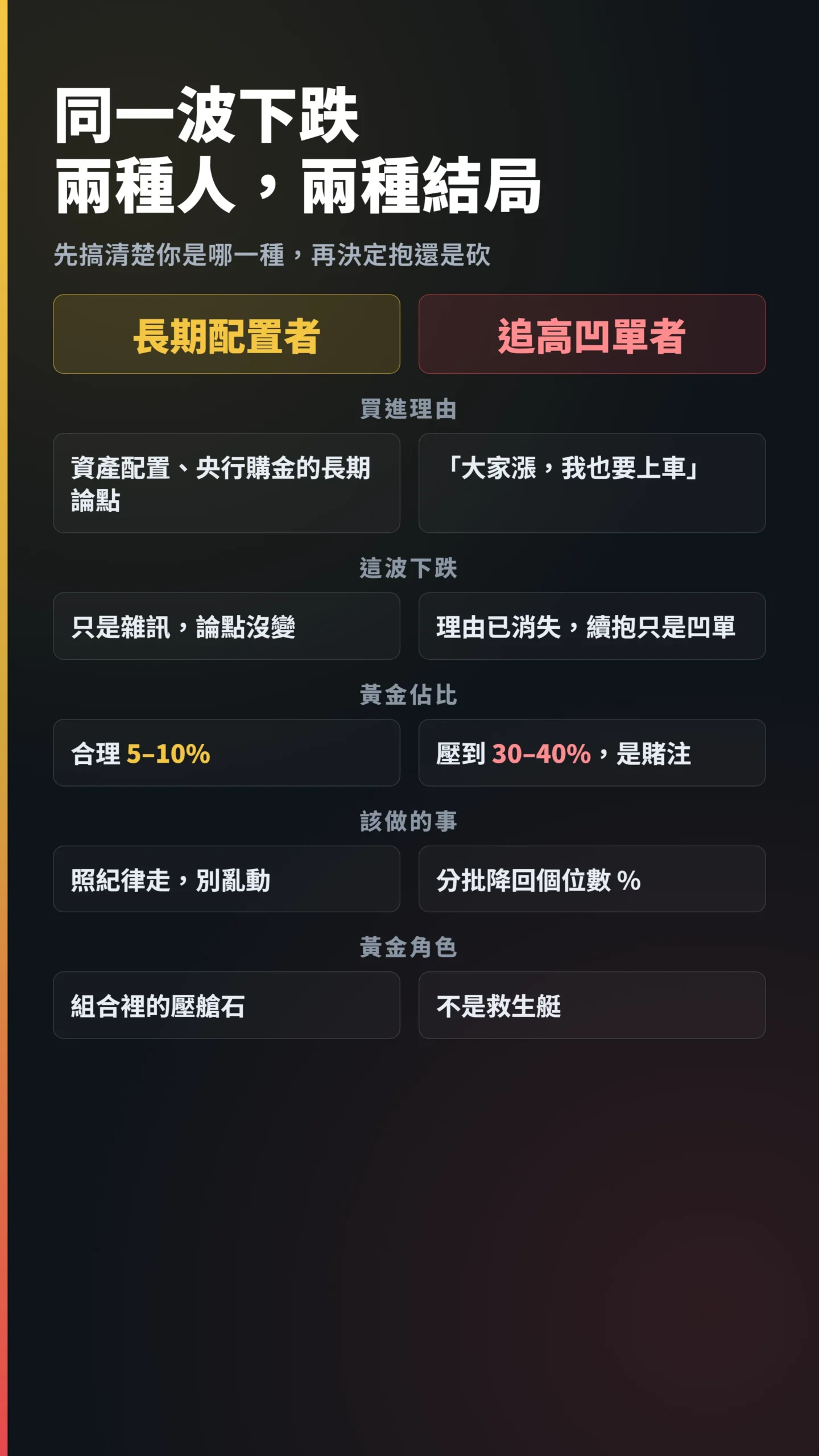

第一,你當初買黃金的理由還在不在?

如果你買的理由是「長期央行購金、去美元化、資產配置裡的一小塊」,那這波下跌不影響你的長期論點,就照配置紀律走、別亂動。

值得注意的是:全球央行近兩年淨購金量維持在每年約1,000噸以上的歷史高位(World Gold Council年報),這批買家對利率幾乎不敏感,在金價跌破某個水位時可能反而加速進場——這是現貨價格的結構性底部支撐。

但如果你買的理由是「大家都在漲我也要上車」,那理由現在已經消失,續抱只是凹單。

第二,黃金佔你資產多少比重?

資產配置常見的黃金建議區間是5%到10%。

如果你因為追高把黃金壓到三、四成,那不是配置,是賭注。

這時候該做的是把比重砍回合理區間,而不是糾結要不要全砍。

第三,你的錢多久要用?

RBC的Christopher Louney認為市場對黃金的興趣只是暫時消退、下半年有機會回神。

這種「之後會漲」的話對長線資金有意義,對一年內要用錢的人完全沒意義——你可能撐不到它回神就被迫在低點賣。

實話實說:分批降倉、別凹單

承認看錯不丟臉,凹到斷頭才丟臉。

如果你是高位追進、又重壓期貨型ETF,比較務實的做法是分批降低比重、把黃金拉回資產的個位數百分比,而不是賭一根反彈把所有部位救回來。

要加碼的人,先確認你是基於「長期配置」而不是「想攤平解套」——這兩個動機會帶你去完全不同的結局。

還有一件事:別再用「黃金是避險港」這句話安慰自己續抱。

這次0.91的相關係數已經當著你的面把這句話撕了——至少在這波恐慌最深的當下是如此。

黃金在你的組合裡可以是一塊壓艙石,但它不是救生艇,分清楚這兩者,比猜對下一根K棒重要太多。

如果我錯了,最可能錯在哪:這篇的偏空判斷建立在「Fed今年不再降息、美伊衝突持續推高能源通膨」上。

但要特別說明:美伊雙方4月已簽訂停火協議,和平談判至今膠著、方向未定。

伊朗這個變數對黃金是雙刃劍——若停火破裂、衝突升級,地緣政治溢價就會重新推升黃金;若談判成功、能源通膨消退、降息預期重回桌面,黃金同樣有機會快速反彈。

無論哪個方向,伊朗局勢的突變都可能讓這篇的急迫感顯得過頭。

另一個變數是央行購金力道:如果各國央行趁跌加速買進,現貨會比期貨先止穩,那時急著砍倉的人可能賣在接近底部的位置。

這篇不適合誰:如果你的黃金部位本來就只佔資產5%上下、而且是放十年的長期配置,那這波下跌對你只是雜訊,這篇的停損討論你可以略過。

如果你完全沒有黃金部位、只是來看熱鬧,那也不用因為「跌這麼多是不是該抄底」就衝進去——接刀子前先把上面三個問題自己回答一遍。

資料來源與計算方式

本文金價數據取自2026年6月10日Comex八月黃金期貨結算價4,133.30美元、當日跌幅3.6%;「91個交易日」入熊計算出自道瓊斯市場數據(Dow Jones Market Data),「2008年約23個交易日跌逾20%」同源,由富途牛牛(Futunn)原文報導引述確認;2026年全年高點$5,589.38確認自goldprice.org,日期為1月28日。

美國5月CPI年增4.2%、能源類年增約23.5%、4月CPI 3.8%均來源為美國勞工統計局(BLS)官方公告。

黃金與那斯達克100相關係數0.91、200日均線跌破,為盛寶銀行商品策略主管Ole Hansen受訪內容。

00635U規模約126億元(12,599.86百萬元)取自MoneyDJ(查詢日期2026年6月9日);受益人約5.79萬人取自元大投信公開資料(2026年5月底)。

全球央行年均淨購金量約1,000噸以上,出自World Gold Council年報。

學術引用為Baur & McDermott (2010)(Journal of Banking & Finance,SSRN 1516838)與Baur & Lucey (2010)(The Financial Review,DOI: 10.1111/j.1540-6288.2010.00244.x)原文,引述句為中文翻譯;如SSRN連結出現連線問題,可直接以DOI或在Google Scholar搜尋論文標題查閱原文。

各數字以報導當下為準,市場行情隨時變動。

📋 資料來源與更新時間

更新日期:2026-06-21

資料來源:學術論文

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資買賣建議,不代表任何機構立場。

讀者應自行評估投資風險,並在必要時諮詢專業理財顧問。

過去市場表現不代表未來結果,投資有風險,入市需謹慎。