同一個台灣,外資看 7%、主計總處最新喊 9.64%:記憶體瓶頸是天花板還是遮羞布?

同一個台灣經濟,外資私銀看 7%,官方最新統計喊到 9.64%,差距約 2.6 個百分點——這不是誰算錯,是兩邊在賭同一件事:AI 記憶體的瓶頸,到底會不會反過來把台灣 GDP 的整體成長給壓住。

滙豐私人銀行 2026 第三季展望給台灣 GDP 只有 7%,理由一句話:記憶體瓶頸恐排擠其他科技業。

主計總處 2 月上修到 7.71%,6 月最新再度大幅上修到 9.64%。

同一個市場,兩個結論,散戶真正要讀的不是數字本身,是數字背後那條看不見的產能線。

2.6 個百分點不是誤差,是一場「記憶體會不會排擠掉其他人」的對賭

你以為法人是看同一份資料各算各的,其實他們是在賭兩個完全相反的劇本。

把目前檯面上的數字攤開:滙豐私銀 2026 Q3 展望給台灣 GDP 7%(technews,2026-06-22);主計總處 2026-02-13 上修到 7.71%,2026-06 最新統計再上修到 9.64%(人均 GDP 45,610 美元);台經院 7.56%;中經院(2026-04)7.22%;惠譽 6.1%。

值得說明的是,滙豐 7% 是季度投資策略文件的展望基準值,與主計總處全年統計口徑不完全相同;但兩者的方向分歧是真實的——從 6.1% 到逼近 9.64% 的高標,這個區間寬得離譜。

一般年份各家落差頂多 0.5 到 1 個百分點,現在拉到接近 3.5 個百分點。

這代表的不是「微調」,是大家對同一個變數——AI 記憶體——的判讀根本對不上。

誰對誰錯,半年內見真章。

滙豐的 7% 在賭什麼:記憶體瓶頸會外溢成「宏觀變數」

滙豐這 7% 不是看壞台灣,是看到一個別人不太願意講的風險。

滙豐私銀亞洲首席投資長何偉華直指,AI 投資的瓶頸主要集中在「記憶體」,這種供應鏈瓶頸可能進一步外溢,影響整體經濟。

換句話說,當記憶體變成稀缺資源,搶不到貨、買不起貨的下游產業會被拖慢,GDP 的天花板就被壓低了。

這不是滙豐一家的孤見。

德意志銀行在 2026-06-20 發出更直白的警告,把記憶體從「產業議題」升級成「宏觀經濟變數」。

「記憶體晶片已經演變成牽動通膨與企業獲利的重要宏觀經濟變數。AI 對高頻寬記憶體的龐大需求正在排擠傳統記憶體產能,造成儲存晶片的短缺危機。」— 德意志銀行研究報告(2026-06-20),鉅亨網

德銀甚至預期短缺會撐到 2028 年,並大幅上調記憶體龍頭廠商目標價(以上為外資機構研究意見,非本站投資建議)。

一邊喊缺貨喊到 2028、一邊把記憶體龍頭目標價大幅上拉,這就是滙豐保守的底氣:當一個產業旺到變成通膨來源,它對「整體 GDP」的貢獻反而可能打折。

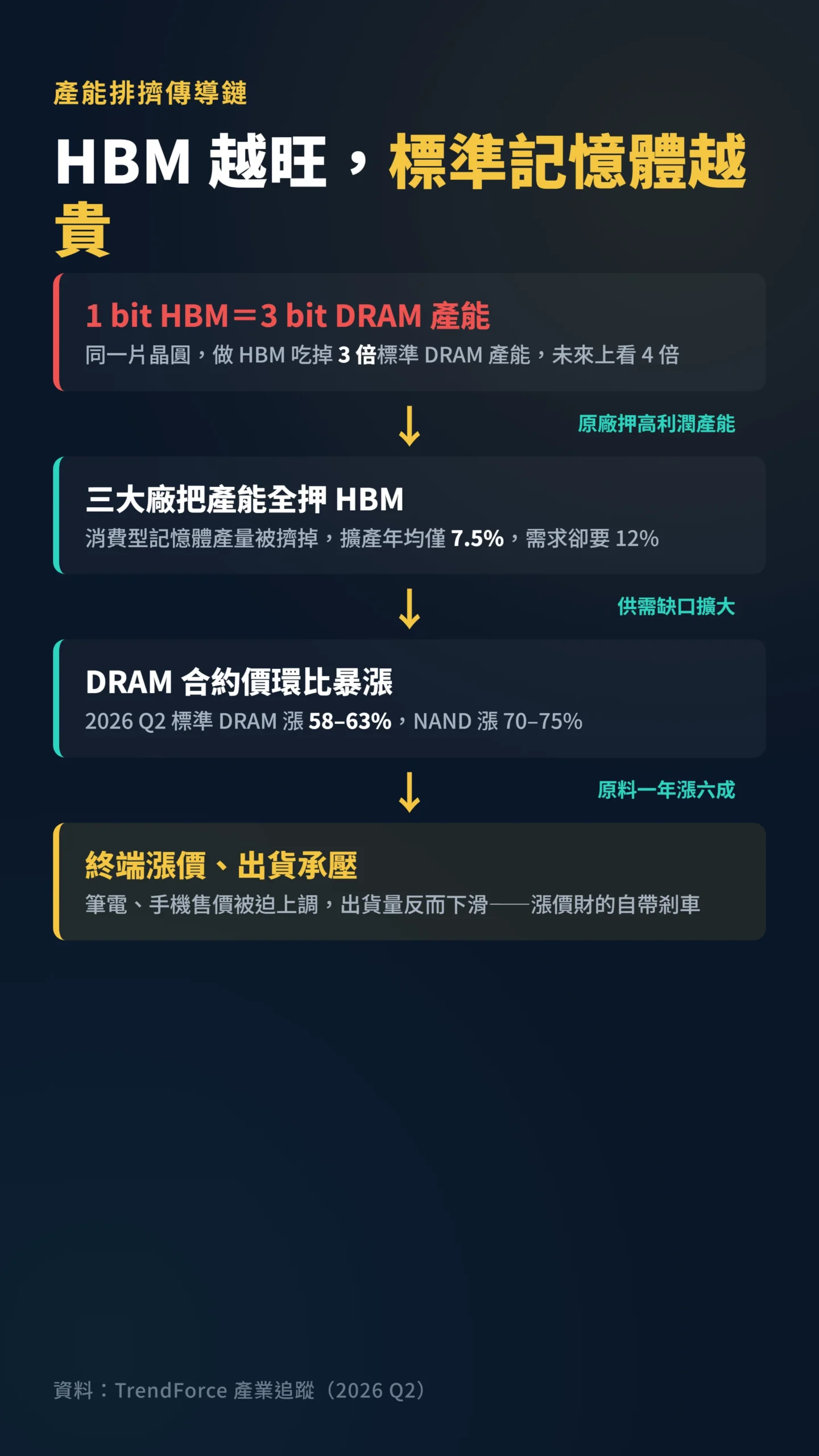

「1 換 3」的排擠效應:為什麼 HBM 越旺,你家的記憶體反而越貴

真正卡住下游的不是技術,是物理上的產能搶不過來。

關鍵在一個殘酷的換算:生產 1 bit 的 HBM(高頻寬記憶體,AI 伺服器堆算力專用的特殊規格),大約要吃掉 3 bit 標準 DRAM 的晶圓產能,根據 TrendForce 等產業研究機構估算,未來隨 HBM 世代升級這個比例還可能拉高到 4 倍。

三大原廠把高利潤的晶圓產能全押給 AI 伺服器要用的 HBM,一般消費型記憶體的產量就被擠掉了。

數字會說話。

DRAM 產能必須在 2026、2027 每年增加 12% 才追得上需求,但三大廠公布的擴產計畫加總,年均只有 7.5%,僅及所需節奏的五分之三(TrendForce,2026 Q2 產業追蹤)。

供需缺口直接反映在價格上:2026 Q2 標準 DRAM 合約價環比大漲 58% 到 63%,NAND 快閃記憶體(即手機與固態硬碟裡的儲存晶片)更漲 70% 到 75%。

部分分析師估計 2026 記憶體報價最高上看每 Gb 1.95 美元,約為 2018 年超級循環峰值的 1.5 到 2 倍區間。

這個幅度也直接壓制消費電子換機週期——記憶體原料一年漲六成,筆電、手機終端售價被迫上調,出貨量反而因此承壓,這條負迴路是漲價財的自帶剎車。

但這裡有個重要的層次必須分清楚:台灣本身就是記憶體與 HBM 封裝的重要生產者(南亞科、力晶、台積電 CoWoS 先進封裝——一種把多顆晶片垂直疊合以大幅縮短訊號傳輸距離的高密度封裝技術)。

對台灣出口 GDP 而言,記憶體漲價是出口單價上升的利多,不是原料成本的壓力。

滙豐的 7% 劇本說的不是「台灣整體 GDP 被壓低」,而是「GDP 內部結構扭曲」:出口記憶體與 HBM 封裝的廠商獲利暴衝,但做筆電、做面板、做車用電子的台廠,原料一年漲六成、毛利被啃,這部分的 GDP 貢獻自然縮水。

AI 賺的,和被 AI 排擠掉的,不是同一群人。

供給側還有一個被低估的變數:三星的 HBM3E 良率與 NVIDIA 認證狀態。

目前 SK Hynix 吃掉約 50% 的 HBM 出貨量,三星因良率問題尚未全面進入 NVIDIA 供應鏈。

一旦三星良率突破、重回 NVIDIA 體系,供給側的集中度瞬間改變,整個缺貨敘事就需要重新定價。

喊 9.64% 的人在賭什麼:出口爆量與資本支出狂潮

看多的人不是不知道瓶頸,他們賭的是「缺貨本身就是漲價財」。

主計總處把 2026 最新上修到 9.64%、人均 GDP 上看 45,610 美元,邏輯是:記憶體缺、價格漲,台廠營收反而暴衝;半導體廠為了舒緩瓶頸加速在台建廠,封測、記憶體業者同步調高國內資本支出,這些都直接灌進 GDP。

出口數字撐得住這個樂觀。

主計總處預估 2026 年出口年增率達 22.22%,創下歷年罕見高成長,主因全球雲端服務商擴大 AI 資本支出、加上台美關稅談判趨於明朗。

2026 Q1 台灣 GDP 年增率衝到 14.55%(主計總處 2026-06 初步統計),創近 39 年新高。

光看上半年,台灣經濟確實是過熱的。

台灣高 GDP 數字背後的結構性地雷,我另篇有拆。

但魔鬼藏在節奏裡。

同一批預測點出「前高後穩」——上半年強到 10.69%,下半年只剩 4.10%。

9.64% 派賭的是「全年平均」漂亮,滙豐 7% 派盯的是「下半年動能能不能延續」。

兩邊看的不是同一段時間。

老實說,我第一次看到這個差距也以為有人在唬爛

後來才發現,財務研究早就告訴你:預測落差最大的時候,恰恰是經濟正在發生結構性轉變的時候——而 AI 正是這種轉變。

「預測者之間的分歧在長天期最大,因為此時私有資訊的價值有限;分歧縮小發生在短天期。這些歧見主要來自各家對模型與先驗判斷的不同,而非掌握的資訊不同。」— Patton & Timmermann (2010),Why do Forecasters Disagree? Lessons from the Term Structure of Cross-Sectional Dispersion, Journal of Monetary Economics, Vol. 57(7), pp. 803-820.

白話版:7% 和 9.64% 的差距,不是誰拿到內線、誰沒拿到,是兩邊對「記憶體瓶頸的外溢效應」這個模型假設根本不一樣。

當所有預測者都必須同時學習一個前所未見的結構性衝擊時,分歧最大——AI 記憶體超級循環,就是這種人類還沒看過幾次的格局。

所以與其問「誰才對」,不如問「我要用哪個假設來保護自己的資金」。

真實的產業訊號:散戶該盯的不是 GDP 數字,是這三條線

GDP 喊 7% 還 9.64%,對你的對帳單一毛錢影響都沒有,但它背後的三個訊號有。

第一條,記憶體合約價的環比漲幅——這是缺貨還在不在的即時溫度計,漲幅一旦從 60% 收斂到個位數,超級循環的下半場就開始了。

第二條,非記憶體、非 AI 的下游毛利。

如果筆電、面板、車用電子這些被排擠的產業毛利持續被原料吃掉,那滙豐的 7% 劇本就在應驗,台股的上漲會越來越集中在少數記憶體與 AI 股。

第三條,下半年出口年增率有沒有守住。

前高後穩的「穩」如果變成「掉」,9.64% 那派就得回頭改數字了。

真正的問題不是「台灣經濟好不好」,是「這波好,好在哪幾家、又踩了哪幾家」。

GDP 是平均數,平均數從來不會告訴你被平均掉的人有多慘。

給散戶的具體建議

第一,別把 GDP 預測當買賣訊號。

9.64% 和 7% 的差距,反映的是不確定性高到法人自己都喬不攏,這種時候加碼或殺出都太衝動,先承認「沒人真的知道下半年」。

第二,分清楚你買的是「受惠股」還是「被排擠股」——同樣掛半導體,吃 HBM 紅利的和被原料漲價啃毛利的,下半年會走出完全相反的線。

第三,把「合約價漲幅收斂」設成你的減碼鬧鐘。

記憶體這種強週期股,最危險的不是現在貴,是大家都覺得「還會更貴」的那一刻。

漲價財總有反轉點,2018 年那次循環的下半場,套在最高點的散戶用了好幾年才解套。

如果我錯了,最可能錯在哪:這篇的核心假設是「記憶體瓶頸會排擠下游、壓低整體 GDP 成長動能」,站在滙豐這邊。

但有三個強力反例值得認真對待。

第一個是 Jevons paradox(用越便宜需求反而越大的弔詭):DeepSeek R1 這類高效率模型已在相同 HBM 容量下大幅壓縮推論成本,如果每 token 所需 HBM 頻寬持續下降,「缺到 2028」的預期就建立在靜態需求假設上。

一旦推論效率每年提升 30% 以上,需求成長率就得大幅下修,三大廠原本押給 HBM 的晶圓產能反而可能轉出,造成標準 DRAM 供過於求。

2018 年循環逆轉的速度比當時任何人預期都快三倍——這次同樣要留意轉折點。

第二個是三大廠擴產或三星良率突破的速度比預期更快,屆時排擠效應會比想像中溫和,主計總處的 9.64% 反而更接近真相。

第三個風險更隱蔽:微軟、Google、Meta、AWS 等主要雲端廠商 AI 資本支出合計近 3,000 億美元,若 2026–2027 出現建置過剩後的縮減週期,HBM 需求可能斷崖式下滑,整個缺貨敘事瞬間翻轉——這是本文最值得保持警惕的尾部風險。

這篇不適合誰:如果你只想要一個「現在能不能買記憶體股」的直接進場訊號,這篇給不了——它要你盯的是產業訊號,不是進場點。

如果你的資金一年內就要用,這種強週期、高波動的題材本來就不該碰,這篇的觀察邏輯對你沒意義。

資料來源

本文 GDP 預測數字取自:滙豐私人銀行 2026 第三季投資展望(technews,2026-06-22)、主計總處 2026-02-13 上修值 7.71% 及 2026-06 最新上修值 9.64%(人均 GDP 45,610 美元)、台經院 7.56%、中經院(2026-04)7.22%、惠譽評等報告 6.1%。

記憶體供需與價格數據取自德意志銀行 2026-06-20 研究報告(鉅亨網)及 TrendForce 市場追蹤;「1 換 3」產能換算與年均 12% 擴產需求均為 TrendForce 等產業研究機構估算值,數字隨 HBM 世代有所差異。

各機構預測基準期與假設不同(年增率 vs. 季增、是否含關稅變數),數字不可直接相減比較,2.6 個百分點僅為高低標的方向概念,非單一口徑差異。

📋 資料來源與更新時間

更新日期:2026-06-22

資料來源:財經媒體報導

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議。

投資有風險,入市須謹慎,請依自身財務狀況評估,必要時諮詢專業人士。

本文所引用之外資機構研究意見,僅供資訊參考,非本站投資建議。