台灣生育率 0.695 寫進世界紀錄那天,你的房子和股票正在被重新定價

結論先講:台灣 2025 年總生育率跌到 0.695,正式超車南韓,成為全球最不想生小孩的國家。

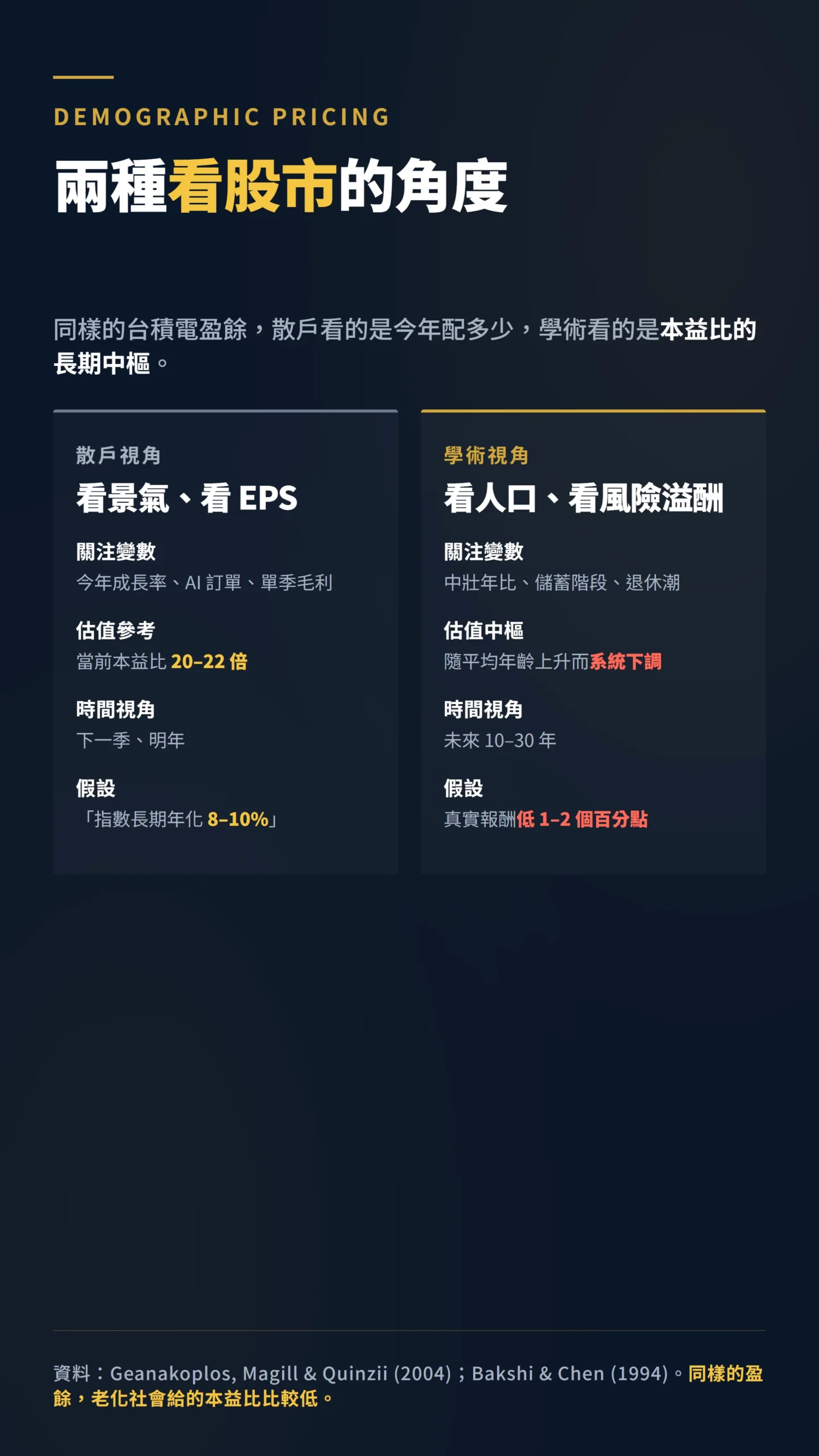

這不是國安問題,是資產定價問題。

學術界三十年來累積的證據都指向同一個方向 — 人口結構決定股市的本益比(P/E,市場願意為每一元盈餘付出多少倍的價格)、決定房市的長期斜率、決定退休金能不能領得到。

台灣股民和買房族最近兩年看到的全民歡騰,從學術框架觀察,帶有「高點換手」效應的特徵(就是老一代在相對高點把資產逐漸轉移給年輕一代)— 嬰兒潮世代還沒退場,半導體紅利還在發、勞退基金還在買、首購族還在追。

但當這條人口曲線繼續往下走,若人口趨勢按現況持續,股市與房市的長期估值將被悄悄重新計算,調整幅度可能是非線性的 — 因為資產價格一旦下跌就會觸發抵押品縮水、信貸條件收緊、被迫拋售的螺旋,跌幅會遠超線性預期。

台灣一年少掉一個彰化市的人,你的退休金直接受害

你以為這是社會新聞,其實是資產配置新聞。

台灣 2025 年全年新生兒只剩 10 萬 7,812 人,年粗出生率跌到千分之 4.62,而死亡人數高達 20 萬 268 人 — 一年自然減少 9 萬多人,等於一個彰化市直接從台灣地圖上消失(今周刊,2026-01-09)。

數字背後的結構問題更狠。

依內政部戶政司統計,截至 2025 年底,65 歲以上人口達 467.3 萬人,占比突破 20%,正式邁入超高齡社會。

總人口從 2023 年底的 2,342 萬人降到約 2,330 萬人,連續 23 個月負成長(國家發展委員會人口推估,2025)。

真正會影響你資產的關鍵,是「中年人對年輕人的比例(MY ratio)」開始反轉。

這個比值就像一個人口紅利指標 — 人在壯年最愛買股買房,把資金推進資本市場;當社會裡存錢的中壯年人數多過年輕人,資金天然流向資本市場;一旦退休族超過壯年族,這條資金水流就開始逆轉。

台灣的 MY ratio 正在進入歷史最差區間。

為什麼老化會讓你的 0050 變便宜?原因超直白

美國頂尖學術期刊喊了三十年的事實:股市估值不是被景氣決定,是被人口結構決定 — 就是說你買的 0050,它的合理價格取決於整個社會的存錢人口比例,而不只是台積電今年賺多少。

Geanakoplos、Magill、Quinzii 三位學者在 Brookings Papers 發表的論文,用美國戰後資料證明 — 中壯年人口占比的波動,對本益比的影響幅度遠遠大過對 GDP 的影響。

換成白話:經濟成長才動一點點,但市場願意為企業盈餘付出多少倍的「溢價」,會隨人口結構大幅搖擺。

「人在不同的人生階段,會有截然不同的金融需求:年輕時借錢、中年時投資為退休準備、老年時消耗資產。當大量人口同時進入儲蓄高峰期,股市估值會被結構性推升;反過來,當這批人開始退休,股價將承受結構性壓力。」(論文核心論點意譯)

— Geanakoplos, Magill & Quinzii (2004),Demography and the Long-Run Predictability of the Stock Market,Brookings Papers on Economic Activity, Vol. 2004, No. 1.

這套理論在一篇被引用無數次的論文裡被進一步強化。

Bakshi 與 Chen 在 1994 年的研究指出,當人口平均年齡上升,投資人的風險趨避程度提高,股票要付出更高的風險溢酬(股票相對定存或國債需多給的報酬,才能吸引買家)才賣得出去 — 換句話說,同樣的盈餘,老化社會給的本益比會比較低。

「隨著社會平均年齡上升,投資人整體的風險承受能力系統性下降。股票要付出更高的風險溢酬才能吸引買家;因此,同樣的企業盈餘,在老化社會裡的定價會低於年輕社會。嬰兒潮世代從儲蓄高峰轉向退休消耗的過渡,會直接壓低資本市場的估值中樞。」(論文核心論點意譯)

— Bakshi & Chen (1994),Baby Boom, Population Aging, and Capital Markets,Journal of Business, Vol. 67(2), pp. 165–202.

把這兩篇論文的結論套到台灣 — 我們是全球老化最快、生育率最低、退休潮即將開始的經濟體。

長期股市估值的壓力方向,已寫在人口曲線裡。

房市的真實處境:不是會不會跌,是「哪裡先跌」

很多人覺得「少子化喊了二十年,房價照漲」就是反證。

錯了 — 那叫「時間落差」,不叫「沒影響」。

就像一棟海邊老屋,地基被浪打了二十年,表面可能還完好,但某天一場大浪就決定了結局。

日本就是活教材。

翻看內政部最新數據,2025 年第 2 季全國房價所得比 9.89 倍,雙北分別 15.41 倍與 13.03 倍,台中 11.9 倍。

全國房貸負擔率 43.12%,代表平均家庭每月所得有近一半要餵房貸(內政部不動產資訊平台,2025)。

這個負擔率是建立在「兩個人工作扛一間房」的假設上,但生育率 0.695 代表下一代每一個人要扛兩到三個老人的長照成本。

這套財務模型是不成立的。

政大不動產研究中心的實證研究說得更白:扶養比差距拉大與區域間房價差距顯著相關,生育率下降會加劇這個分化(政大不動產研究中心,吳大任等,2024)。

簡單翻譯就是:當人口繼續萎縮,雙北蛋黃還能撐,但中南部非都會、北部山海線、東部 — 將先進入「價格撐住、成交卡住」的階段,接著進入價格下行。

區域分化會比想像殘酷

學術圈早就有人算過。

IMF 的工作論文模擬日本住宅地價走勢,核心結論是:人口因素驅動的下行壓力,農村地區的跌幅遠比都會區深,且差距隨時間持續擴大(IMF Working Paper WP/20/200,2020)。

台灣晚日本約 15 年走上同樣的曲線 — 該斷的會斷、該空的會空,只是時間問題。

台股剛創歷史新高,但有三顆炸彈還沒爆

截至 2026 年 5 月,加權指數已攻上 4 萬 3 千點區間,創下歷史新高 — 看起來人口問題完全沒影響股市,對嗎?

不對。

真正的影響在三個地方,只是還沒到期。

第一,勞退基金的買盤遲早會反轉。

2025 年前 11 個月,勞動部底下八檔基金資產達 8.41 兆台幣、投資收益約 1 兆 541 億(約 1.054 兆)、平均報酬率 14.04%,是台股長期最重要的內資穩定器(Asia Asset Management,2025)。

但當退休人口開始大規模領錢,基金從「淨買盤」變「淨賣盤」 — 這是日本 1990 年代後期就走過的劇本。

第二,內需股的長期 EPS 會被結構性壓縮。

少子化代表保母、補習班、汽機車、家具、家電、保險業務員都要面對縮水的客群。

台灣股市超過半數產業是內需 — 出口製造業可以靠 AI、半導體撐,但金融、零售、營建、傳產的本益比會被慢慢往下調。

第三,外資看的不是今年 EPS,是十年後的 ROE(賺錢效率)。

當台灣勞動力持續萎縮、扶老比從現在的 23% 衝向 2050 年的 63%,任何長線資金都會在配置權重上偷偷扣分。

指數能不能再創高是一回事,本益比能撐多高是另一回事。

日本 1991 那條線,我們正踩在哪個位置

歷史不會押韻、但很多時候它會直接 copy paste。

日經 225 指數在 1989 年 12 月 29 日衝上 38,957 點,當時本益比高達 60–80 倍,接著開始下跌;房價晚了股市整整兩年才見頂,然後跌了 20 年。

日本工作年齡人口比例 1991 年開始反轉,失落的世代從那年起算。

把台灣套上去 — 我們的工作年齡人口比例在 2015 年見頂、開始反轉,理論上應該已經進入「日本化」的軌跡。

但因為半導體紅利、新台幣強勢、TSMC 一家公司撐起加權指數半邊天,讓表面延後了大約 10 年。

延後不等於免疫。

當半導體景氣循環下行、AI 投資瘋潮告一段落,台灣股市可能開始補課。

這裡有一個值得誠實說出來的差異:1989 年的日本本益比是 60–80 倍,泡沫已在極端高估區間;台灣 2026 年加權指數本益比約在 20–22 倍,並不在同等泡沫區間。

台灣面對的是「人口驅動的長期估值下調」,時間表比日本故事暗示的更長、更溫吞,但方向相同。

更關鍵的是,日本當年泡沫破前夕,人均 GDP 大約 2.5 萬美元;台灣 2025 年人均 GDP 估 3.8 萬美元,2026 年將破 4 萬美元。

富裕不能保護你免於人口的反噬,只是可能讓調整周期拉得更長。

勞保系統的慢速崩解,你現在繳的錢還拿得回來嗎?

依 2022 年版勞保精算報告,基金將於 2028 年面臨基金耗盡風險,潛藏負債達 11.05 兆台幣(中央社,2022)。

2023 年更新版精算則將耗盡年限延至 2031 年,但潛藏負債同步擴大至 14.1 兆(讀者應以勞動部最新公告為準)。

政府再撥補也只是延期,結構性問題不會消失。

這對資本市場的衝擊路徑非常清楚:

路徑一,政府會被迫長期發債撥補,長天期公債供給上升,殖利率被結構性墊高,連帶影響房貸利率和企業融資成本。

路徑二,退撫基金為了追報酬,被迫加大海外配置與風險性資產 — 短期撐住台股,但長期暴露於匯率與單邊押注風險。

路徑三,下一代要被迫多繳稅與保費,可支配所得被擠壓,內需消費再壓一層。

三條路徑都通向同一個結論:長期實質報酬率會被偷走。

但市場已經 price in 了多少?

你可能會問:這些事大家都知道,現在買還來得及嗎?

台灣生育率崩跌從 2010 年代就持續被報導,房市和股市的機構投資人難道沒在讀這些數據?

如果「人口崩壞」早已是公開共識,它有多少已經反映在當前的估值裡?

這是「二階思考」的核心:不是問「人口會壓低資產嗎」(一階,人人都知道),而是問「市場目前替這件事打了多少折扣、你買的時候是否已包含了這個折扣」。

台灣目前股市本益比約 20–22 倍,相較歷史均值並不算極度高估;房市 cap rate(租金除以房價)在雙北約 1.5–2%,跟其他亞洲主要城市相比偏低,意味房市的人口折扣可能還沒完全反映。

更直白說:雙北 cap rate 只有 1.5–2%,而長天期公債殖利率若維持在 2% 以上,房市風險溢酬幾乎被壓縮到零 — 這個結構性脆弱與人口壓力是疊加關係,不是替代關係。

股市則更難判斷,因為 TSMC 的全球競爭力本身是一個額外溢價,與台灣本地人口變數的相關性相對低。

換句話說:人口惡化是方向明確的長期壓力,但「明天就該做空」或「現在還能買」,取決於當前估值是否已反映這個預期。

短期台股的方向,與 TSMC 的 AI 需求和台美貿易格局的相關性,可能遠大於 TFR 0.695 本身。

有沒有可能我們想太多了?移民和 AI 也許能救場

任何誠實的人口分析都必須交代反向論點:移民政策和 AI 生產力。

韓國 TFR 同樣超低,但過去十年已積極引進外籍勞工和技術移民填補勞動力缺口。

台灣若在 2028 年後每年引進 5–10 萬技術移民,MY ratio 的下行速度就會被延緩,前述時間表整個需要往後推。

台灣政府近年確實在推動延攬海外台灣人回流和高技術人才簽證改革,但歷史上台灣每年吸引的技術移民量遠低於這個門檻,語言環境與薪資條件能否持續吸引高端人才,仍是政策上未解的變數。

AI 生產力的乘數效應也是一樣的道理。

過去三十年的人口 vs. 資產定價研究,全部建立在「生產力增速不變」的假設上。

如果 AI 讓每位勞工的 GDP 貢獻提升 20–30%,勞動力人口萎縮 1% 的衝擊就會被大幅抵銷。

台灣是全球 AI 算力基礎設施的最上游供應商,這個位置本身就是一道緩衝。

結論是:人口壓力的方向明確,但強度和時間表受移民政策與技術突破高度影響。

把台灣的故事說成「確定崩」,是過度簡化;把它說成「不用擔心」,是掩耳盜鈴。

給散戶的具體建議:不要再拿過去 20 年的劇本看未來 20 年

真正的問題不是「會不會崩」,是「你是不是用錯誤的模型在做配置」。

三個必須立刻調整的思維:

第一,不要再把不動產當成「無風險儲蓄」。

雙北蛋黃可能還能撐個十年,但你買的如果是非都會、非捷運、非高就業密度的「重劃區夢想物件」,你買的不是資產、是流動性陷阱。

房子蓋完就在那,人卻會走光。

第二,不要相信「全台股一起漲」的鬼話。

未來十年台股會出現極端分化 — 國際競爭力的科技股、有海外營收的品牌、剛性需求的醫療長照,可能繼續創高;內需消費、傳統金融、本土營建,本益比會被慢慢調降。

指數能掩飾很多事,但個股藏不住。

第三,把人口因素納入你的長期報酬率假設。

如果你還在用「股市長期年化 8–10%」做退休規劃,但沒考慮台灣人口曲線,你算出來的數字大概率比真實少 1–2 個百分點。

在 30 年複利視角下,這是少領一半退休金的差距。

如果你明天要做一件事:打開你的持倉清單,把每一檔標上「台灣內需」或「海外競爭力」,同時對照你的房子在地圖上的位置 — 是捷運蛋黃,還是重劃區邊緣?

這份清單不需要你今天做任何動作,但三年後你會很慶幸自己今天做過了。

0.695 不是一個悲情數字,是一個資產定價訊號。

讀懂它的人,十年後會慶幸自己提早重新配置;讀不懂它的人,十年後會抱怨「為什麼大家都說會漲、結果我的退休金不夠用」。

市場永遠誠實,只是它說話的速度比你想像中慢。

本文為個人觀點分享,不構成任何投資建議或投顧服務。

文中任何預測均不代表實際報酬,投資人不應以本文作為唯一決策依據,應自行評估風險承受度並諮詢專業人士。

本文作者目前不持有文中提及之相關資產部位。

投資有風險,入市需謹慎。

文中引用之學術研究與數據均來自公開來源,投資人應自行查證並評估自身財務狀況再做決策。