台灣貧富差距的真相:官方說 6.14 倍,但同一張政府報告告訴你真實差距是 66.9 倍

台灣官方說貧富差距只有 6.14 倍,但同一份政府報告告訴你財富差距是 66.9 倍——這個落差不是算錯,是刻意選指標。

打開主計總處兩份報告,會看到兩個不同的台灣:一張說所得差距 6.14 倍,亞洲名列前茅;另一張說財富差距 66.9 倍,速度還在加快。

更扎心的是 2025 年 11 月主計長在立法院親口承認的數字——最富 5% 和最窮 5% 家庭,財富差距已經超過 100 倍。

這篇文章拆給你看,政府最愛引用的「平均」是怎麼修出來的,以及為什麼薪水族再怎麼努力也追不上這條曲線。

「6.14 倍」是政府最常拿出來護航的數字,但它根本不是真實差距

真正的問題不是台灣有多平等,而是政府選用的指標太狡猾。

主計總處每年發布的「家庭可支配所得五等分位差距倍數」,2024 年公布的數字是 6.14 倍,而且加進政府移轉支付後還會更低——媒體標題一寫完,大家就覺得台灣比歐美健康多了。

但這個指標有三個根本問題。

第一,它只算當年的所得流量,沒算累積的財富存量。

第二,它用「家庭」當單位,而台灣家戶規模差異極大,富人家戶人口少、貧戶反而人多,稀釋了真實落差。

第三,它用問卷抽樣,富人根本不會回問卷,稅務資料才是真實的。

主計總處自己也很清楚這件事,只是公布時間隔了三十年。

真正的差距藏在「財富存量」,而那個數字足以讓你坐不住

2024 年 4 月主計總處睽違三十年發布的「國富統計」,才是台灣貧富真相的引爆點。

報告顯示,2021 年最富 20% 家庭平均財富 5,133 萬元,最窮 20% 平均只有 77 萬元,差距 66.9 倍(資料來源:中央社 2024-05-03)。

需要特別說明的是,主計總處自己也提醒:更早年代的舊版財富統計與 2021 年的最新版本,採用的統計方法與資料來源並不相同——一個是問卷抽樣,一個是行政大數據,兩者不宜直接相比。

儘管如此,66.9 倍本身就已足夠說明問題的嚴重性,不需要靠跨期比較來加強。

更扎心的是 2025 年 11 月 13 日主計長在立法院財委會的答詢:最富 5% 和最窮 5% 之間,財富差距超過 100 倍(資料來源:中時 2025-11-13)。

這已經不是「比歐美平均」那種小驕傲可以遮掩的數字。

「當資本的長期報酬率(r)持續高於整體經濟成長率(g),財富就會以快於勞動所得的速度,向資本持有者集中。這不是政策失誤,不是市場失靈,而是資本主義體制在數學上的內建特徵。」— 改寫自 Thomas Piketty, Capital in the Twenty-First Century(《21 世紀資本論》), Harvard University Press, 2014.

房地產是台灣富人最完美的隱身衣 — 統計上看不見的那一塊更可怕

你有沒有想過,台灣最有錢的那群人,財富到底藏在哪裡?

翻開國富統計細節,房地產佔家庭部門資產 30.50%,是最大宗類別。

最富 20% 家庭平均持有 1,480 萬房地產加 3,809 萬金融資產,而最窮 20% 連 80 萬都湊不齊。

但這還不是全部。

真正狠的在「法人持有」這個漏洞。

台灣財經圈長年有個公開的玩法:資產超過幾億,就成立公司、把房子掛在公司名下。

2021 年房地合一稅 2.0 已針對私法人購屋加重稅率,但法人持有既有資產的稅率彈性仍未完全消除,豪宅市場的真實資產主要不在「個人名下」——國富統計算不到的那一塊,才是真實的金字塔尖頂(參考:今周刊 2018 年報導;此為 2021 年修法前的背景說明,現行稅率請參考最新房地合一稅 2.0 規定)。

同一份國富統計顯示家庭部門淨值 247.14 兆元,平均每人 688 萬元;但內政部 2025 年第 2 季資料,台北市房價所得比 15.41 倍、新北市 13.03 倍、台中市 11.9 倍——中位數家庭買台北房子,不吃不喝十五年(資料來源:內政部不動產資訊平台)。

這代表房地產正在加速完成「世襲化」:你父母那輩買得起,你這輩買不起,你小孩這輩連看的資格都沒有。

值得一提的是,台灣出生率為全球最低,長期住宅需求面臨結構性萎縮,「房地產世代世襲化」成立的前提是房價持續上漲——這個假設本身有不確定性,不是理所當然。

你薪水沒漲不是你不努力,是有人把那筆錢拿走了

你一直以為加薪是靠景氣,但政府的數字告訴你,問題比景氣更根本。

中研院經濟所楊子霆研究指出,2002 年起,台灣實質 GDP 持續成長,實質薪資卻幾近停滯——GDP 蛋糕變大了,但分到勞工口袋的比例反而縮水(資料來源:中研院研之有物)。

更關鍵的數字是「勞動分配率(國民所得分給勞工的比例)」——從 1990 年代初期的相對高點一路下滑,目前約維持在 42% 上下(依楊子霆研究)。

換句話說,這等於每張薪資條裡本來屬於你的那一塊被悄悄縮水了——GDP 蛋糕變大了,但那多出來的百分點全跑到資本端去了。

對一個 25 兆元規模的經濟體,這代表本該進薪水袋的龐大金額,年復一年流到資本擁有者口袋,而且這個缺口在稅制不變的情況下不會自動縮小。

這個結構性流出不是台灣獨有,但問題是,台灣沒有富人稅、沒有資本利得稅(證所稅 2016 廢止)、遺產稅率才 10–20%,等於資本端的分配優勢被稅制完整保留下來。

台灣其實跟美國一樣不平等,只是政府不想讓你知道

如果只看主計總處,你還能保有「台灣比歐美平均」的安慰感。

但根據 World Inequality Database(WID)用稅務資料加上國民所得帳重建的版本,台灣前 10% 家庭拿走全國 45–50% 的國民所得,2001 年以後台灣的不平等水準已經接近美國,只略低於印度、巴西這種極端不均的國家。

「將資本所得納入考量後,台灣的不平等惡化大約從三十年前開始變得清晰可見;到了 2010 年代,台灣的不平等程度已經來到美國等級,屬於僅次於最高一檔(印度、巴西)的不平等國家群組。」— 改寫自 Chu, Chen, Lin & Su (2022), Distributional National Accounts of Taiwan, 1991–2017(URL 含 1981–2017,屬不同版本標示差異),World Inequality Lab Working Paper 2022/15.

這份論文用稅務檔案逐筆推估(而非問卷抽樣)的「DINA」方法,比傳統問卷更難迴避高收入族群。

同一套方法看,台灣的吉尼係數不是官方說的 0.34,而是逼近 0.5——0.34 是北歐那種薪資差距不大的社會,0.5 是馬斯克和月薪族住在同一個國家的感覺。

(說明:WID 台灣數據截至 2017 年,2018–2024 台積電效應是否已改善整體勞動分配,現有數據無法判斷,屬必須誠實面對的方法論限制。)

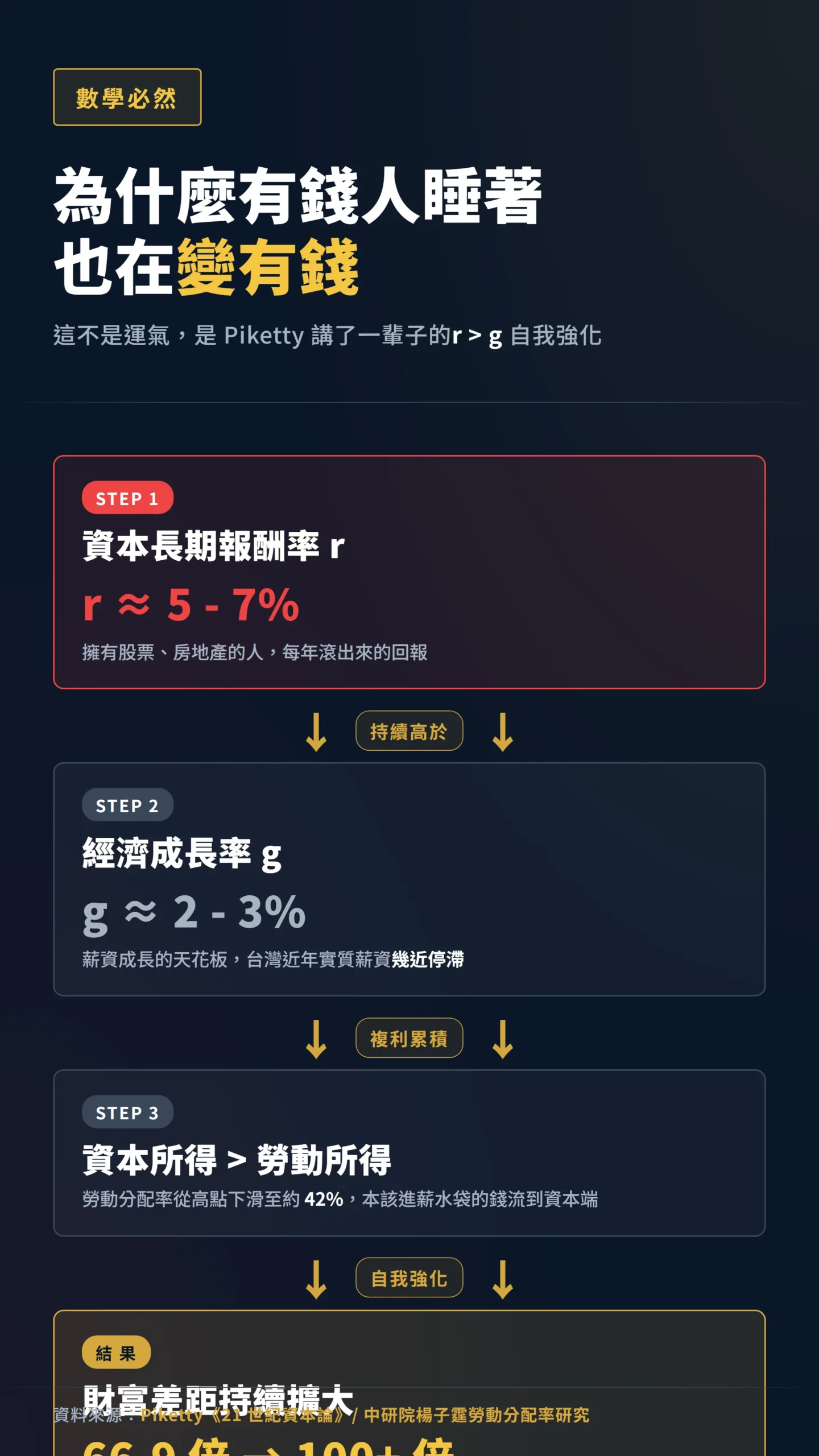

為什麼有錢人睡著也在變有錢?這不是運氣,是數學

很多人以為差距拉大是因為「有錢人運氣好」,其實這是結構性的數學必然。

如 Piketty 在《21 世紀資本論》中所述:當資本的長期報酬率(r,歷史上約 5–7%)持續高於整體經濟成長率(g,台灣近年約 2–3%),擁有資本的人就會以遠快於薪水族的速度累積財富,而且這個過程會自我強化。

用台灣的數據對照:房地產過去 20 年年化報酬率因地區差異懸殊(台北顯著高於其他縣市,整體難以單一數字代表),股市加權指數含股息的歷史年化報酬顯著高於薪資成長(確切數字因統計期間不同而異),但實質薪資年化幾乎是零。

持有資產的家庭報酬長期都在加速與薪水族拉開距離,複利拉長下來,差距會持續擴大——這和主計總處 2021 年公布的 66.9 倍財富差距,在方向上完全一致。

這也是為什麼,光靠提高基本工資或加薪改善不了結構問題。

分配的真正戰場不在薪水,在資本所得課稅。

但台灣的政治經濟結構,沒有任何一個政黨敢動這條紅線。

給散戶的具體建議:你不能改變制度,但你可以選邊站

結論很冰冷:在 r > g 的世界,光當薪水族注定追不上。

如果你今天 30 歲、月薪 5 萬、零資產,單靠儲蓄 30 年後也買不起台北一坪——因為台北房價的年化成長率是你薪資成長率的 3 倍以上。

第一,不要再期待薪水翻身。

台灣勞動分配率的長期趨勢往下,代表加薪幅度永遠追不上資產增值。

把心態從「拼加薪」切換到「拼資本累積」。

第二,必須持有資產——但「持有資產」不等於「隨時進場都對」。

目前台股本益比相對偏高,代表市場已對部分未來成長定價,此時期望報酬率低於歷史平均;定期定額分批(而非一次全押)、適度分散資產類別,在高估值環境下是更合理的執行策略。

即使從每月 5,000 元分批買台股大盤型 ETF 開始(此為說明舉例,非投資建議),長期下來仍比現金放銀行被通膨侵蝕好——但進場的時機與方式同樣重要。

第三,留意房地產政策風險——平均地權條例已針對私法人購屋下手,未來囤房稅、實價課稅等政策若持續加碼,房地產的「節稅紅利」會逐步被砍,不能再用過去二十年的邏輯做判斷。

結構性差距每天都在擴大,這不是恐嚇,是可以被統計驗證的數學事實。

你能做的不是憤怒、不是等政府改稅制,而是先讓自己站到資本那邊——就算只是站一隻腳。

免責聲明:本文作者未持有投顧執照,所有內容均為資訊分享與個人觀點,不構成任何投資邀約或買賣建議。

文中提及之任何金融商品、資產類別或投資策略,均僅供說明目的,投資人應自行審慎評估風險,並在必要時諮詢合格金融顧問。

投資有風險,過去績效不代表未來結果,入市需謹慎。