年漲千%的 ETF 你根本買不到,買了也會賠——2026 年最強 ETF 的真相

如果你今年只想知道一個答案,那答案是 BWET(Breakwave Tanker Shipping ETF),截至 2026 年 5 月,年初至今報酬率超過 600%,過去 12 個月漲幅已逾千%。

但這篇文章真正想告訴你的是:你不該買它,台灣大多數券商也買不到,而你之所以會問「今年最強的 ETF 是什麼」這個問題本身,學術論文已經點名是散戶長期賠錢的根本原因之一。

至於標題同樣點名的 NVDL(2 倍輝達 ETF),它跟 SOXL 的問題如出一轍,後文一併說明。

真正的冠軍是一檔你買不到的中東戰爭概念股

BWET 不是科技 ETF、不是 AI 概念股,是一檔追蹤原油油輪運費期貨的小型 ETF。

它的暴漲跟基本面無關,是戰爭事件直接吹出來的。

2026 年 2 月美伊衝突升高,荷莫茲海峽(Strait of Hormuz)一度被封鎖,油輪要繞遠路才能把中東原油送到中國,TD3C(中東至中國油輪運費指數,業界用來追蹤這條航線 VLCC 超大型油輪運費的基準指標)的市場報價暴升至近年罕見高位。

VLCC 是一艘能裝約兩百萬桶原油的超大型油輪,戰爭期間日收益飆到正常水位的三到四倍。

BWET 有 90% 的部位押在 TD3C 期貨上,運費爆衝它就跟著爆衝。

Bloomberg 在 2026 年 4 月 9 日把這檔 ETF 形容為「華爾街的伊朗戰爭計分板」,報導引用的漲幅數字接近 1,300%(不同統計截點略有差異,24/7 Wall St. 引用的數字為 1,331%)。

同期布蘭特原油漲幅雖然顯著,但比起 BWET 仍差距懸殊——買原油 ETF 的人,跟買 BWET 的人,報酬差了數倍以上。

「BWET 過去一年漲幅已逾千%,但這檔基金資產規模僅約數千萬美元,每天成交量稀薄、價差動輒數個百分點。對絕大多數投資人來說,它不是『投資標的』,而是『地緣政治計分板』。」— 改寫自 Bloomberg, 2026-04-09

SOXL 漲逾三倍是真,但你要懂它什麼時候會反噬你

2026 年半導體牛市讓槓桿 ETF 看起來像完美工具。

SOXL(3 倍半導體 ETF)今年截至 5 月中旬上漲逾 350%(各來源因統計截點不同,數字在 310%–420% 區間),規模衝破 170 億美元;對應標的指數 SOXX 同期漲約 87%,理論值 87% × 3 = 261%,但 SOXL 實際跑出超過這個數字——在單邊趨勢行情下,複利效應讓槓桿 ETF 跑贏「說明書上的理論倍數」。

NVDL(2 倍輝達 ETF)在輝達持續強勢的背景下也有類似現象。

但這只在一種條件成立:單邊趨勢行情。

換成震盪盤,數學會反過來。

白話例子:指數漲 10% 再跌 10%,你以為回到原點,但其實只剩 99%(虧了 1%);3 倍槓桿呢?

漲 30% 再跌 30%,只剩 91%(虧了 9%)。

這就是「波動率衰減」(volatility decay):在趨勢行情下被掩蓋,在盤整或下跌行情下悄悄吃掉你的本金。

2026 年 3 月 NVDA 一度大幅修正,就是一次預演——SOXL 在那段時間的跌幅遠超 SOXX 跌幅的 3 倍。

後來類股強彈收復,但「先跌超過 3 倍、再漲超過 3 倍」的路徑,是大多數散戶心理上撐不住、在最低點認賠出場的標準劇本。

槓桿 ETF 不是壞東西,是你必須在進場前就知道自己能撐過多少波動的工具。

「研究透過構建 beta 中性策略持續賣空槓桿 ETF,在美國與日本市場均獲得顯著超額報酬(Sharpe ratio 逾 2.1),印證槓桿 ETF 的波動率衰減效應確實存在且可被套利。換句話說,衰減不只是理論,是有人天天站在你對面、穩穩賺走的現實。」— Lin, Lin, Wang & Yeh (2025), Volatility Decay and Arbitrage in Leveraged ETFs: Evidence from the US and Japan, SSRN Working Paper No. 5421274.

00923 漲 43% 贏過 0050?這個「贏」你不該信

台灣這邊,00923 漲了 40% 以上讓大家眼睛發亮——但我要告訴你這個冠軍含金量有多低。

Yahoo 股市截至 2026 年 5 月下旬統計,今年市值型 ETF 冠軍是群益台 ESG 低碳 50(00923)漲約 40–44%(各平台因含息計算方式與統計截點不同,數字略有出入),富邦台灣旗艦動能 50(009802)緊跟其後,元老級 0050 則約 40%。

00923「贏」了 0050 約 3–4%,但這個「贏」要打折看。

00923 的成分股權重大量集中在台積電、聯發科、鴻海這些大型科技權值股,跟 0050 的核心持股高度重疊。

差別主要在它排除碳密度最高的 20% 企業,這個排除剛好排掉今年下跌的台塑四寶、中鋼這類舊經濟股;同時,ESG 篩選讓它在 AI 供應鏈相關成分股的配置比例略高,恰好多吃到一口 2026 年 AI 行情。

換句話說,00923 不是因為選股神,是因為它沒踩地雷又多押了 AI 概念,加上台股整體被行情抬上去。

主動式 ETF 那邊也類似:各家主動式 ETF 報酬率集中在 39–43% 區間,拆開看持股,重疊度極高——大家都是 AI 概念、都是台積電權重最大。

所謂「績效冠軍」往往只是同一個交易擁擠化的不同包裝。

最諷刺的是:買最穩的,今年反而賠錢

在 2023–2025 年 AI 牛市連漲三年後,今年第一季出現了一個罕見分歧:廣基型大盤 ETF(追著整體市場走的 VTI、VOO 這類)全線下跌。

Vanguard Total Stock Market(VTI)Q1 跌約 4%,Vanguard S&P 500(VOO)跌約 4.4%——在近三年幾乎一路向上的環境裡格外突兀。

這代表 2026 年的「強 ETF」不是一個你「買進並長期持有」就能贏的東西,是一個由地緣政治(伊朗戰爭推油輪)、產業集中(AI 推半導體)、商品週期(原油急漲)構成的特殊事件組合。

一旦荷莫茲海峽復通、油輪運費跌回正常水位,BWET 可以一週內回吐 50%;一旦半導體庫存週期翻轉,SOXL 就會用「3 倍槓桿向下」教你怎麼一夕變光頭。

Google 今年最強 ETF 的當下,你已經輸了

真正想留下的重點在這裡。

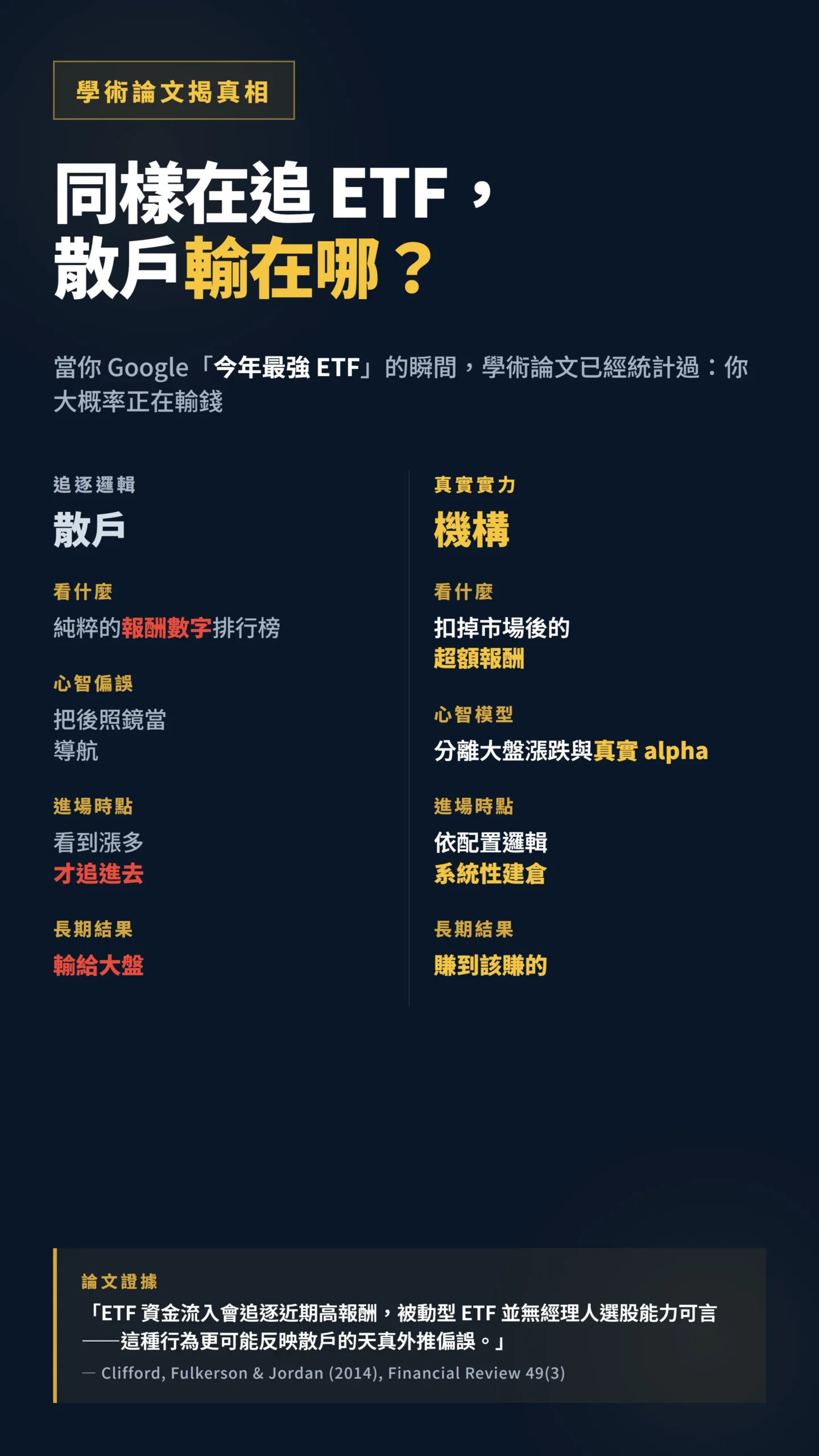

Clifford、Fulkerson & Jordan 用 2001–2010 年五百多檔 ETF 樣本做的研究顯示,ETF 投資人跟共同基金投資人一樣,會追逐最近的報酬,而且這種追逐行為在「被動式」ETF 也存在——意思是這完全跟「找尋投資高手」無關,就是純粹的「最近漲多就買」。

「ETF 資金流入會追逐近期的高報酬。由於被動型 ETF 並無『經理人選股能力』可言,這種行為更可能反映散戶單純的天真外推偏誤——把後照鏡當導航:看到後面漲,就以為前面也會漲。」— Clifford, Fulkerson & Jordan (2014), What Drives ETF Flows?, Financial Review, Vol. 49, Issue 3, pp. 619–642.

更近期的研究進一步區分:散戶追的是報酬數字,機構追的是超過大盤的真實實力——扣掉市場整體漲跌後還能多賺多少。

換句話說,當你在 Google「今年最強 ETF」的瞬間,學術論文已經統計過:你大概率正在做一件全球散戶都在做、而資料證明會輸錢的事情——把後視鏡裡的勝者,當成擋風玻璃裡的下一個贏家。

你現在追 BWET,大概會這樣賠

假設你今天看到這篇文章決定追 BWET,劇本大致是:第一週你買在運費高點附近,因為散戶買盤推升它再漲 10%;第二週美伊談判露出一絲緩和,BWET 一天跌 20%。

第三週你不甘心攤平,再買一張;第四週運費正常化,BWET 從你的成本價跌 50%。

這不是危言聳聽,是航運期貨 ETF 過去每一次戰爭結束的歷史劇本。

BDRY(Breakwave 旗下的散裝船運費 ETF)在 2021 年達到天價,2022 年隨後崩跌約 69%;而 BWET 自己是在 2023 年 5 月才正式上市,現在跑的是它有史以來的第一個地緣政治週期,沒有更長的歷史讓你評估風險。

還有一個散戶看不到的機制:BWET 持有近月期貨並定期展期。

若市場呈現 contango(遠月期貨比近月貴,可以理解為「市場認為未來運費比現在更高」),每次展期都在用低價賣出近月、高價買入遠月,即使運費維持高位,ETF 也可能悄悄侵蝕報酬。

運費 ETF 是「事件驅動」,不是「成長故事」,散戶誤把它當後者,結局是高接套牢。

停止問「最強是什麼」,這才是你真正該做的事

今年到目前為止最強的 ETF 是 BWET,但這個答案對你的下一筆交易沒有任何幫助。

下次當你打開 Yahoo 股市看「ETF 報酬率排行榜」,請記得三件事:

第一,排行榜上的冠軍多半是事件型或槓桿型,不是長期持有的東西。

BWET 靠戰爭、SOXL 靠類股趨勢、00923 靠 AI 浪潮——這些都是「鐘擺擺到一端的瞬間記錄」,不是「下一年的指引」。

第二,槓桿 ETF 是雙面刃:趨勢年份可以超過理論倍數,反轉年份也虧超過理論倍數。

2026 年半導體牛市讓 SOXL 跑贏 3 倍目標,但同樣的波動率衰減機制在盤整期和熊市才是真正的殺手。

路徑比終點更重要,你在最壞時間點的心理承受度,決定了你最後究竟賺到了多少。

第三,當你問「今年最強是什麼」,你在問的其實是「我可以追什麼」。

學術論文已經告訴你這種追逐是把後照鏡當導航,而追逐者長期報酬輸給市場。

比較有用的問題不是「最強是什麼」,是「未來 5 年我能承受多少波動、需要多少現金流、用什麼工具配置」。

這三題答好,0050 跟 VT 大概就夠了——但要說清楚:0050 有超過 30% 集中在台積電單一個股,台積電的地緣政治風險跟 SOXL 底層面對的是同一個問題,只是沒有槓桿。

選 0050 是接受台灣本地集中度與地緣風險,選 VT 是接受匯率風險,沒有零尾部風險的「安全」選項,只有你最能承受哪種尾部風險的問題。

剩下的「冠軍 ETF 排行榜」,當報紙娛樂版看就好。

明天你可以做的一件事:確認你現在的定期定額設定還在跑,然後把各種 ETF 報酬率排行榜的推播通知關掉。

如果你連定期定額都還沒開始,那比研究「今年最強是什麼」更緊迫的問題,是把第一筆 0050 或 VT 買進去。

本文為個人觀點分享,所引用之 ETF、報酬率、學術論文皆有公開來源可查證,但所有資料僅反映特定時間點的市場狀況,過去績效不代表未來表現,不構成任何投資建議。

槓桿與事件型 ETF 風險極高,投資前請務必閱讀公開說明書並評估自身風險承受度。

投資有風險,入市需謹慎。