009826 台版VT 解析:全球一鍵打包很香,但 0.7% 內扣的 30 年帳,你算過嗎

先給結論,省得你看一半:009826 是台灣第一檔真正意義上的「買下全世界」ETF,貝萊德發行、一檔涵蓋近 40 國約 2,200 檔股票、用台幣在台股戶頭就能買,不用開複委託(透過台灣券商買賣外國股票的管道)。

它解決的是「方便」跟「稅務麻煩」,不是「成本」。

它的總費用率約 0.7%,是 VT 的 0.07%、VWRA 約 0.19% 的好幾倍。

這篇要拆的就一件事:在「一鍵覆蓋全世界」這個對的方向上,009826 到底值不值得你多付這筆過路費。

009826 到底是什麼?一次說清楚

很多人把 009826 跟元大、國泰那些台股 ETF 混在一起,其實它血統完全不同。

009826 是貝萊德投信在台灣發行的第一檔 ETF,中文名「貝萊德 iShares 全球股票 ETF」,發行價 10 元,募集期間 2026 年 7 月 15 日至 21 日。

它追蹤的是標普 TIP 世界股票指數(S&P TIP Global All Cap Index,TIP 代表全球可投資市場,All Cap 表示涵蓋大、中、小型股,三種市值等級一網打盡),母指數是涵蓋約 48 國的 S&P Global BMI。

用最佳化抽樣持有約 2,200 檔,覆蓋全球可投資股市市值約九成。

這就是「台版 VT」這個綽號的由來。

台灣散戶長年用 0050 代表「買台灣」、用 00757 代表「買美國科技」,卻一直沒有一檔本土工具代表「買整個地球」。

009826 補的就是這個洞。

你有 0050、有 00757,但你的投資組合有 60% 押在全球 2% 的市場上——這件事你意識到了嗎?

它確實是「在一堆坑人 ETF 裡對的方向」的那一檔

你有沒有覺得台灣大多數 ETF 都在坑人?

這檔是少數例外。

過去幾年台灣 ETF 市場最被詬病的,就是一堆高股息、主題式、月配息產品,靠配息幻覺收割存股族,內扣費用又貴。

009826 至少方向是對的:市值加權、不玩主題、不搞高配息噱頭、自動複利。

配息看起來很爽,但你是用未來的資產換現在的零錢——基金收到成分股的股息後,直接滾回去買更多成分股,幫你自動複利,你帳上看不到現金流,但長期報酬不會被你自己手癢花掉。

對紀律差的散戶,這反而是好設計。

地理分布上,美國占 62.7%,日本、英國、台灣、印度、加拿大、法國等瓜分其餘 37.3%,台灣在此指數成分中約佔 3.2% 排第四(這是指數內的成分比例,與台灣占全球股市總市值的約 2% 基準不同,前者反映指數加權方式,後者是全市場市值比)。

前十大成分股就是你想得到的那批:輝達(約 5%)、蘋果、微軟、亞馬遜、Google、Meta,台積電(約 1.77%)也在裡面(以上數據為指數發布時估值,成分每日更動,以基金官方最新揭露為準)。

買它等於把全球巨頭一次抱回家。

真正的問題不是「買不買全世界」,是這 0.7% 過路費

方向對,不代表價格對,這是 009826 最需要被攤開講的地方。

它的費用結構是經理費 0.45%(發行說明書中的費率調降條款:規模衝過 1,500 億才降到 0.4%)、保管費 0.15%、其他約 0.1%,總費用率上限約 0.7%。

把同類擺一起比就刺眼了。

美國發行的 VT 內扣費用率 0.07%(取自 Vanguard 官方,2025 年資料,2026 年若調整以官方為準),持有逾 9,500 檔、涵蓋 47 國以上;愛爾蘭註冊的 VWRA 約 0.19%(OCF,取自 Vanguard UK 官方,2026 年資料)。

也就是說,買 009826 你每年付的管理成本,大約是 VT 的十倍、VWRA 的三到四倍。

0.7% 聽起來不多,但指數化投資的整個信仰,就是建立在「成本是少數你能確定控制的變數」上。

學界對這件事的態度非常硬:

「市值加權的所有投資人,扣除成本前的平均報酬必然等於市場報酬;扣除成本後,主動投資人的平均報酬必然低於被動投資人。這不是實證假設,而是會計恆等式。」— Sharpe (1991), The Arithmetic of Active Management, Financial Analysts Journal, Vol. 47.

白話翻譯:在同一個市場裡,所有人扣費前的平均成績加起來就等於市場本身。

費用高的那方,長期下來必輸給費用低的那方——這不是猜測,是數學上的必然。

還有一個常被忽略的隱形成本:追蹤誤差。

009826 用 2,200 檔「最佳化抽樣」覆蓋近 48 國,抽樣法本身會讓基金報酬與指數報酬之間產生落差。

真實持有成本 = 內扣費用 + 追蹤誤差 + 買賣價差(初期流動性溢價),三塊加起來才是你實際付出的摩擦成本,0.7% 只是其中一塊。

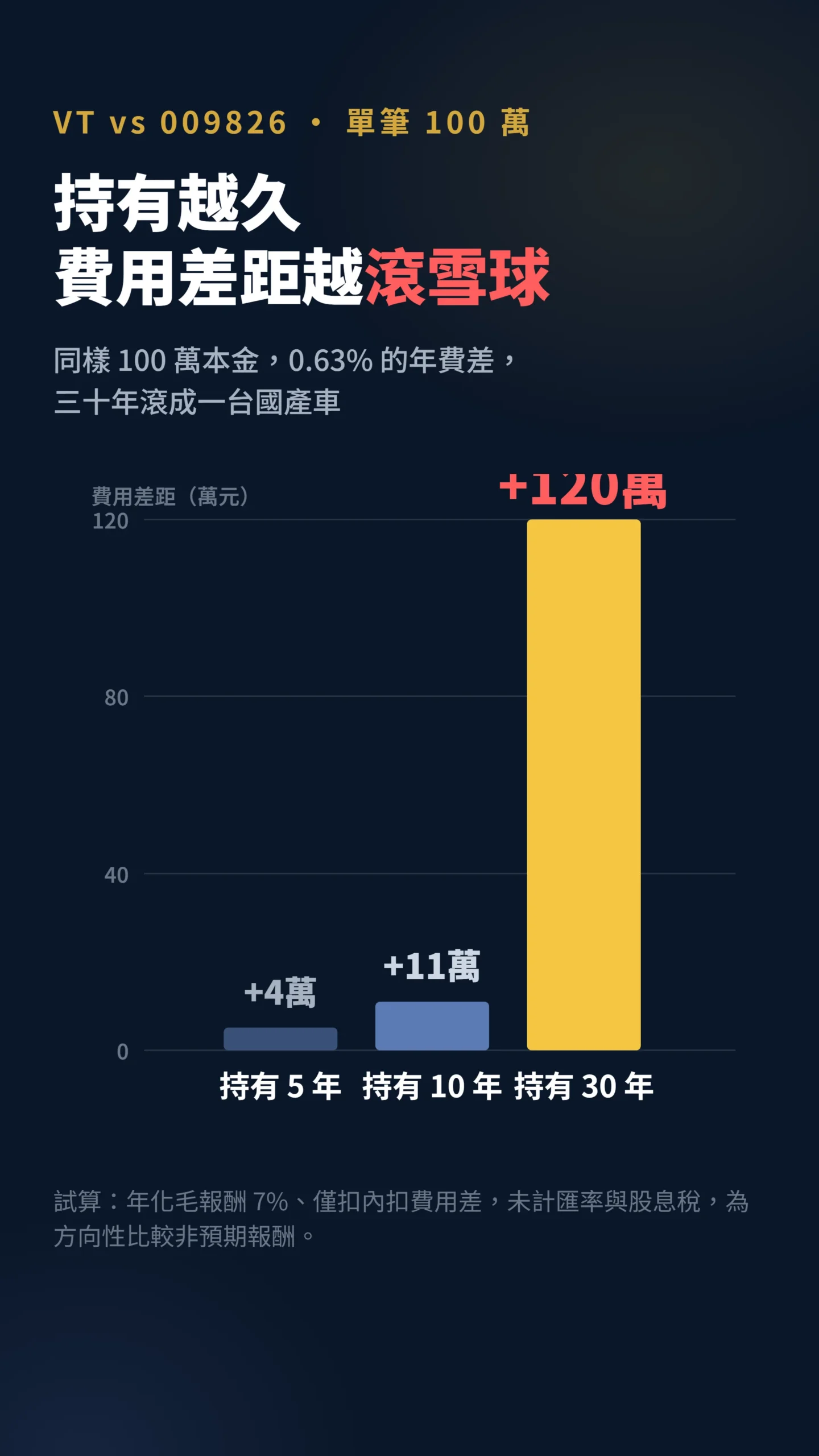

30 年複利下,0.63% 的差距會滾成什麼樣子

100 萬放 30 年,光費用差距,最後少拿逾 120 萬——算之前你可能不會信。

假設一次投入 100 萬台幣、長期年化毛報酬抓 7%、放 30 年不動。

VT 用 0.07% 計、009826 用 0.7% 計,兩者每年差約 0.63 個百分點。

用複利試算,VT 那筆 30 年後約滾到 746 萬,009826 約 625 萬,差距超過 120 萬——大約是低的那一邊的兩成,等於你白白繳出一台國產車。

這個數字的前提是:你三十年都不賣、不停損、市場真的每年給你 7% 的毛報酬。

對大多數散戶來說,這三個假設沒有一個是理所當然的,請把它當作方向性比較,而非預期結果。

這只是單筆,你若是每月定期定額三十年,費用拖累的絕對金額還會更大。

保守情境下(年化毛報酬 5%,反映目前美股 Shiller PE 接近 40——衡量美股長期估值高低的指標,歷史均值約 16–17,數字越高代表越貴,2026 年 6 月約 39.64;資料來源:GuruFocus;Vanguard Capital Markets Model 2026 年展望、GMO 7 年資產報酬預測等機構均指向未來十年美股年化報酬 4–6% 的區間):VT 端 30 年約滾到 424 萬,009826 端約 354 萬,費用差距縮小至約 70 萬。

比絕對金額更值得注意的是比例:兩個情境下,費用吃掉的都是約兩成的最終資產。

費用是確定的成本,不管報酬高低,都會吃掉你資產的固定比例。

「整體而言,投資人為了追逐超額報酬付出的成本驚人;若全體改採低成本被動投資,每年可省下的金額相當於市場總市值的可觀比例。」— French (2008), The Cost of Active Investing(SSRN 免費下載), The Journal of Finance, Vol. 63.

一句話翻譯 French 的核心論點:市場裡的費用不會蒸發,是從投資人口袋轉到中間商口袋。

每一個 0.01% 都是真實的財富移轉,而不是抽象的數字。

我不是要嚇你別買,而是要你進場前先把這筆帳算到眼睛裡。

0.7% 不是「貴一點點」,在三十年的尺度上,它是一筆真金白銀的選擇成本。

台幣升 10%,你的報酬先輸 10%——這還沒算進去

009826 用台幣計價,但底層資產橫跨美元、日圓、歐元、英鎊。

台幣若兌美元升值 10%,即使全球股市沒跌,你的報酬就先輸 10%。

009826 不做匯率避險,這個成本跟內扣費率一樣「確定存在」,只是金額大小看匯率走勢。

2025 年台幣大幅急升,持有美元資產的台灣投資人已親身感受過這件事。

前面那個「30 年差距 120 萬」的試算,只扣了內扣費用,完全沒算匯率拖累,這是試算的限制,不等於匯率不存在,進場前要自己想清楚。

那它憑什麼還值得買?答案不在成本,在「麻煩」

如果純比成本,VWRA、VT 完輾 009826,那這檔豈不是沒理由存在?

不,它的價值從來不在便宜,在於它幫台灣人省掉三種麻煩。

第一是複委託與外匯。

買 VT、VWRA 要開複委託、換美金、付匯費,單筆手續費還有最低門檻,小額定額很不划算。

009826 直接用台幣在原本的台股 App 下單,跟買 0050 一模一樣。

第二是遺產稅地雷。這點很多人忽略。

美國發行的 VT 屬美國境內資產,非美國人持有超過 6 萬美元,身故後可能被課 18% 到 40% 的美國遺產稅,且免稅額極低。

009826 是台灣境內基金,完全沒有這個問題。

第三是海外所得申報。

VT、VWRA 的獲利屬海外所得,要納入最低稅負制(AMT,每年報稅時需另行計算一遍基本稅額、確認有無超標的那套機制)計算;009826 是國內 ETF,又不配息,稅務處理單純得多。

另外它還能拿去質押(以持股抵押向券商借款)、借券(借出持股賺取借券費收入)、做套利(利用 ETF 折溢價或期貨做差價操作),這些都是海外券商部位做不到的本土玩法——但屬進階操作,一般長期投資者不需要,知道有這回事就好。

但有件事要說清楚:它沒有「省稅」優勢,反而吃虧

市面上有些文章把 009826 講成能「省下 30% 預扣稅」,這點我必須幫你踩煞車。

009826 是台灣基金,但它直接持有美股,基金內部收到美股股息時,一樣會被美國預扣 30%(台美沒有租稅協定可以減免)。

對照之下,愛爾蘭註冊的 VWRA 因為美愛租稅協定,美股股息只被預扣 15%。

換句話說,在股息稅這關,VWRA 反而比 009826 與 VT 都省。

所以你聽到「台版 VT 連稅都幫你省」這種話,可以直接打折。

它的優勢是方便與遺產稅,不是股息稅率。

如果你以為 009826 最貴,你還沒看到股息稅這一關——把總持有成本(內扣 + 股息稅拖累)排一排,長期最便宜的其實是 VWRA,其次 VT,009826 墊底。

你多付的,買的是「方便」跟「不用煩稅務」這兩個無形服務。

值不值,看你多討厭麻煩。

「方便」這個優勢有保存期限

但有一件事必須說清楚:便利優勢不是永久的。

IBKR、Firstrade 等海外券商已陸續開放台灣用戶,操作介面越來越本土化,複委託的最低門檻也在持續下降。

如果五到十年後,複委託買 VT 的體驗跟在 App 買台股一樣簡單,009826 的核心競爭優勢——方便——就會快速稀釋。

問題是你已鎖在 0.7% 的費用結構裡,成本劣勢永久留著。

這個時間軸,是你決定「方便費值不值」時應該想進去的變數,作者承認在這一點上沒有把握。

給散戶的具體判斷:你是哪一種人?

講到這你大概抓到方向了,剩下就是對號入座。

如果你本來就不想開複委託、嫌換匯麻煩、資產規模還不大、想穩穩定期定額買全世界,009826 的 0.7% 是你願意付的便利費,合理。

如果你資金量大、會長抱二三十年、計較每一個 0.01%、也願意處理複委託與海外帳戶,那 VWRA 或 VT 省下的成本,三十年複利下來是實打實的一大筆,別被「本土方便」綁住。

有個換算方式可以幫你對號入座:同樣 100 萬,持有 5 年,VT 與 009826 的費用差距約 4 萬,這個方便費多數人應該付得起;持有 10 年,差距拉到約 11 萬,是個值得停下來想清楚的門檻;真打算放滿 30 年,差距超過 120 萬,那時候的麻煩複委託,顯然值得克服。

還有一種人最該想清楚:把 009826 當「短線價差」在玩的。

它是給你長期持有、放著複利的工具,不是拿來追高殺低的標的。

用錯方法,再好的產品也會虧。

你最可能想問的幾個問題

009826 募集期買跟掛牌後買,哪個比較好?

募集期是固定 10 元發行價、不用搶,但你的錢會卡著等成立。

掛牌後買看的是市價與淨值的折溢價,流動性初期可能不穩(台灣新 ETF 上市初期若造市商——負責在市場上持續提供買賣報價的機構——流動性不足,折溢價有時達 1–2%,等同吃掉幾年的費用差)。

沒有絕對好壞,長期投資者其實兩者差異不大,別為了「搶首發」把資金一次全押進去,分批進場更穩。

009826 是新基金,萬一規模太小被清算怎麼辦?

台灣確實有 ETF 因規模不足遭清算的先例。

清算時,基金依當日淨值換回投資人的錢,你不會血本無歸,但被迫在非自選的時間點出場,可能觸發資本利得稅事件,也需要重新找標的再投入。

目前正式說明書尚未揭露最低存續規模門檻,募集結束後建議持續關注官方公告。

009826 不配息,那我退休後想領現金流怎麼辦?

它的設計是累積型,靠自動複利衝大本金。

要現金流的話,退休後自己「定期賣出一小部分」即可,效果跟領配息類似,還能自己控制節奏與課稅時點。

如果你現階段就極度依賴每月配息,這檔的設計跟你需求不合。

已經有 0050 或 00713,還需要 009826 嗎?

0050、00713 都是純台股,台灣在全球股市總市值中約佔 2%,集中度極高。

009826 的角色是把你的部位從「重押台灣」分散到「全世界」。

兩者不是取代關係,而是核心配置裡台股與全球股的搭配比例問題。

資料來源與計算方式

本文 009826 費用、指數、成分股與募集資訊取自貝萊德官方說明與媒體整理(數位時代懶人包、聯合新聞網費用比較),為募集前預估上限,實際以正式公開說明書為準。

VT 費用率 0.07%、持股逾 9,500 檔取自 Vanguard 官方(2025 年資料,2026 年若有調整以官方為準)。

VWRA 費用率約 0.19%(OCF)取自 Vanguard UK 官方(2026 年資料,如有調整以官方最新揭露為準)。

S&P 500 Shiller CAPE(2026 年 6 月約 39.64)資料來源:GuruFocus。

30 年複利試算假設單筆 100 萬、年化毛報酬 7%(保守情境 5%)、不再加碼,僅扣內扣費用差,未計追蹤誤差、股息稅、匯率變動與通膨,實際結果因進場時點、報酬率與匯率而異。

個股成分占比(輝達約 5%、台積電約 1.77%)為指數發布時預估值,成分每日更動,以基金官方最新揭露為準。

如果我錯了,最可能錯在哪:這篇對 009826 的保留,建立在「0.7% 內扣不會明顯下降」上。

如果它規模快速衝破門檻、費用一路調降到 0.4% 甚至更低,成本劣勢會收斂,我的結論就要往上修。

另外我假設投資人有能力與紀律自行操作複委託,對多數人來說這個假設可能太樂觀,那麼 009826 的便利價值就該給更高權重。

還有我沒辦法預測的那一塊:台幣長期升值趨勢,這會直接影響持有任何外幣底層資產的實際報酬。

這篇不適合誰:如果你的錢一兩年內就要動用(買房、結婚、學費),這篇講的三十年複利邏輯對你不適用,該放定存或短債,不是全球股票。

如果你追求的是每月穩定現金流,009826 不配息的設計也不是為你準備的。

📋 資料來源與更新時間

更新日期:2026-06-28

資料來源:公司財報 / 法說資料、學術論文

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議。

所有試算數字為示意用途,非預期報酬之保證或承諾。

過去績效不代表未來表現。

作者非持有投顧執照之投資顧問;本文不構成招攬買賣任何金融商品之行為。

投資有風險,請依個人財務狀況、風險承受能力自行判斷,必要時諮詢合格財務顧問。