台積電還是穩的,但這四件事讓我開始重算它值多少錢

先說結論:這不是台積電要垮,而是「全球唯一選項」的議價權正在被稀釋。

當輝達掏出 50 億美元入股英特爾、蘋果送樣英特爾 18A(英特爾的下一代先進製程)、AMD 試三星 2 奈米、SK 海力士評估英特爾 EMIB-T 進階封裝,這四件事在 2025 年下半年集體浮上檯面,代表的不是技術逆轉,而是大客戶集體買保險。

台積電 2026 年訂單能見度仍滿,但 2028 年之後的定價權,正在被慢慢撬鬆。

輝達掏出 50 億美元押注英特爾,這次比過去任何一次「鬼故事」都重

歷史上每隔幾年就會冒出「台積電要被超車」的傳聞,這一次不一樣。

依輝達官方新聞稿與路透社等主流媒體 2025 年 9 月 18 日的同步報導,輝達宣布以每股 23.28 美元、總金額 50 億美元入股英特爾,黃仁勳親自出面背書,雙方要共同開發整合 NVLink 的 x86 平台與 SoC,目標切入 AI 基礎設施與消費 PC 市場(最新公告可於 NVIDIA Newsroom 以「Intel」關鍵字查找該則新聞稿)。

真正的訊號不在資金,在綁定。

輝達過去從未對任何代工廠做股權投資,這是第一次。

當客戶願意拿真金白銀換產能保證,代表它對單一供應商的焦慮已經到了非分散不可的臨界點。

50 億美元對輝達 2025 年逾千億美元的營收只是零頭,但對英特爾代工業務是定錨。

「Only the paranoid survive(只有偏執狂能存活)。」— Andy Grove,前英特爾執行長,1996 年同名著作的核心命題。當年是他對 Intel 內部講的,現在反過來看,這句話更像是輝達、蘋果這些採購方對「不能只押台積電一家」的內心戲。

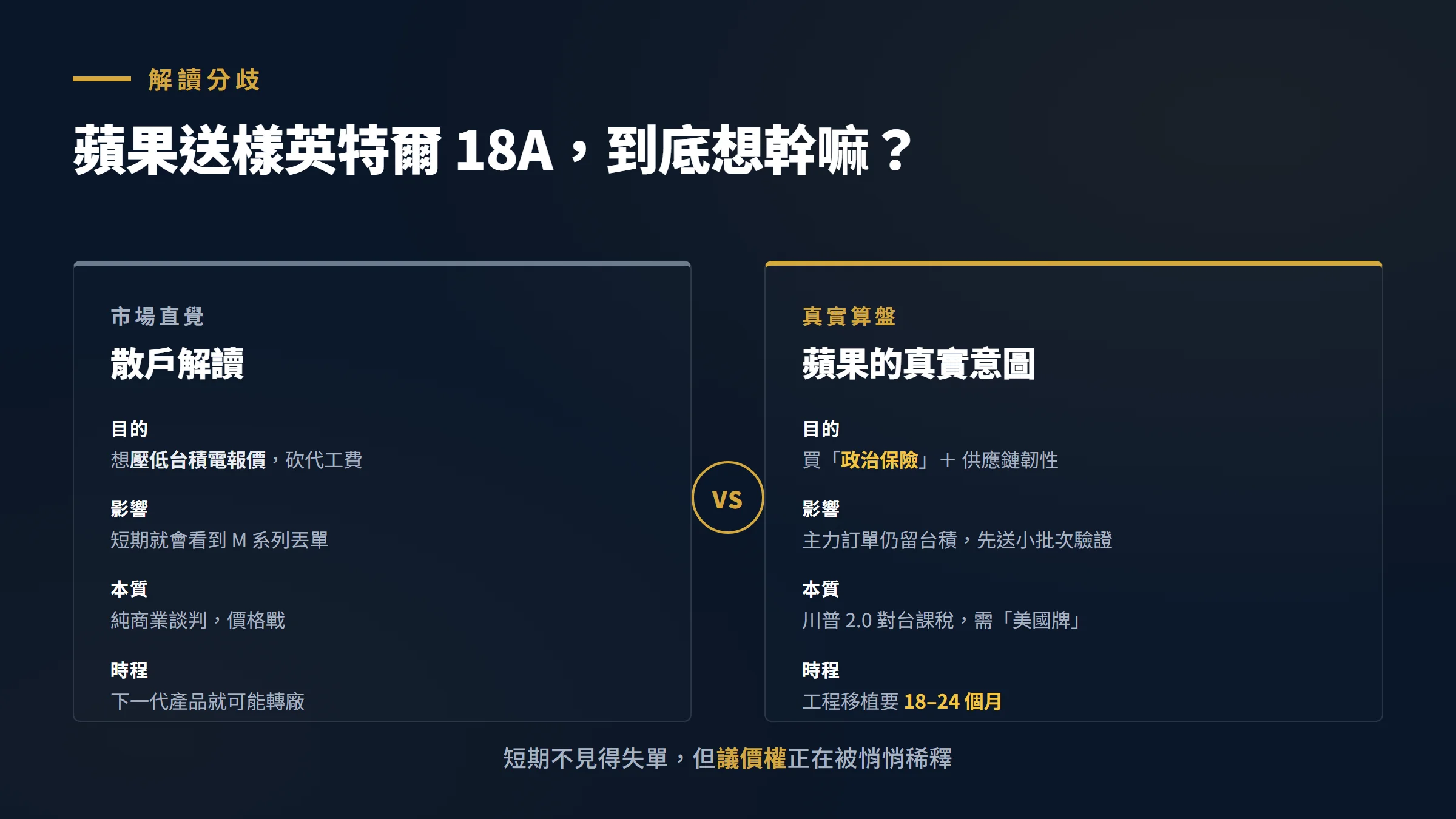

蘋果為什麼跑去找英特爾?不是要壓價,是在買政治保險

很多人解讀蘋果接觸英特爾是為了壓價,這是錯的。

據多家國際媒體(含 The Information、Bloomberg)2024 至 2025 年間的相關報導,蘋果 COO 多次造訪英特爾亞利桑那廠,送的不是量產訂單,是小批次設計樣品,等於把英特爾 18A 當「未來備援製程」做技術驗證,而不是把 M 系列、A 系列主力訂單交出去。

蘋果的真實算盤是「美國製造政治分」加「供應鏈韌性」。

在川普 2.0 對台課稅、對中國半導體加強限制的雙重壓力下,蘋果需要一張「我已經在美國本土試做」的牌,即使初期良率不如台積電 N2,也願意把成本當保險費吞下去。

這裡要先講清楚一件事:從台積電 N2 換到英特爾 18A,工程上不是換腳踏車的事。

蘋果 M 系列若要真正轉廠,工程圖紙、設計規則、品管套件全部要重畫,IP 也要重新驗證,光是工程移植加良率調試就吃掉 18 到 24 個月,這還不算系統整合與供應鏈調整。

「送樣」和「量產轉單」之間,有一條巨大的工程鴻溝,這也是為什麼短期內看不到台積電丟單,但長線議價權卻會悄悄被分掉。

對台積電真正的威脅不是失單,是「政治成本」。

當蘋果這個第一大客戶都開始在華府秀美國產能,台積電亞利桑那廠的擴產壓力只會更大,先進製程的台灣留存率將被持續往下壓。

AMD 找三星談 2 奈米,不是為了砍台積電的價,是搶不到台積電的位子

市場以為 AMD 是想用三星 SF2 當談判籌碼壓台積電報價,真實原因更直接:AMD 在 GPU 戰場已經承認單靠台積電產能擠不過輝達。

輝達把 N2 與 N3 的高階產能整碗端走,AMD 只能去找次級選項做差異化產品。

三星 2 奈米 GAA 製程(GAA 是新一代電晶體結構,理論上更省電但量產難度高),依 TrendForce 與業界口耳相傳的估算,2025 下半年良率落在 30% 到 50% 區間,離台積電 N2 試產良率 60% 上下的水準仍有差距(兩個數字均屬業界估算,非官方公告,僅供參考)。

AMD 願意觀望這個良率差,並不一定代表立刻會大量轉單——也可能只是把三星當籌碼,或限定特定非旗艦品項試做。

但對台積電而言,原本不被當回事的「次級供應商」開始被認真評估,這個方向本身就是訊號。

台積電最賺錢的封裝業務,開始有人想搶著做了

第四個訊號最容易被忽略,但對台積電 CoWoS(台積電的高階晶片先進封裝服務,把記憶體與運算核心晶片緊密整合)生意衝擊最直接。

SK 海力士在 2025 年下半年開始評估英特爾的 EMIB-T 進階封裝(一種把記憶體與運算核心更緊密貼合的封裝技術),作為自家 HBM(高頻寬記憶體,AI 晶片必備零件)與客戶運算核心整合的方案之一。

CoWoS 是台積電過去三年最賺錢的業務,毛利率高於先進製程平均。

CoWoS 月產能從 2023 年的約 1.5 萬片擴到 2025 年底逾 7 萬片區間(依 TrendForce 與台積電歷次法說會推估,非單一官方公告),但仍供不應求。

一旦海力士、美光願意把 HBM 整合放到英特爾廠,即使初期量不大,也代表 AI 封裝這頭現金牛開始出現替代選項。

更值得注意的是,海力士這個動作不是為了便宜,是為了「不要把 AI 命脈全綁在台灣」。

當輝達、AMD、博通的 HBM 整合服務全集中在新竹,海力士的客戶開始施壓要求備援。

這套客戶反向買保險的邏輯,其實學術上早有人講透。

經濟學家 Klein、Crawford 與 Alchian 在 1978 年發表於《Journal of Law and Economics》的經典論文〈Vertical Integration, Appropriable Rents, and the Competitive Contracting Process〉指出:當買方對單一供應商產生「資產專屬性」依賴,後續就會出現被「敲竹槓(hold-up)」的弱點,因此理性的買方會用股權投資、長約或培養第二供應源等方式,提前把這個風險買回來。

把這套理論套到 2025 年的輝達掏 50 億美元入股英特爾,邏輯一模一樣——他不是在做財務投資,他是在替自己解綁。

歷史告訴你:壟斷從來不是被外部打倒,是被自己的客戶慢慢搬走

1982 年 IBM 為了不被英特爾單一卡住,硬逼英特爾把 8086 設計授權給 AMD 當第二供應源,這就是後來 x86 雙廠生態的起點;2000 年代蘋果處理器最早期一直在三星與台積電之間切換,直到台積電拉出代差才慢慢全押;2021 年汽車缺料潮後,車廠集體把第二顆 MCU 來源鎖死,避免再被單一供應商綁架。

三個案例的機制都不是直接競爭對手出來打,而是大客戶反手布局。

從訂單分流到失去定價權通常會拖 5 到 7 年才反映在財報上(業界經驗法則,非正式量化文獻),但股價往往在訊號出現的當下就開始反應。

台積電 2026 年訂單能見度沒問題、2027 年 N2 量產按計畫推進,但這四個訊號加總起來的劇本是:從 2028 年起,台積電在 AI 高階晶片的議價權(簡單說,就是因為沒對手而多收的那塊錢)會開始下滑。

市場目前給的估值仍建立在「無對手」假設上,而台積電目前 forward P/E(用未來一年預估獲利算的本益比)約落在 22 到 25 倍區間,明顯高於 2018 至 2020 年無 AI 題材時的 15 到 18 倍均值。

這多出來的 5 到 7 倍當中,有一部分是整個 AI 產業的本益比擴張、一部分是台積電本身的護城河溢價、另一部分才是真正的「議價權溢價」——也就是「因為沒對手所以散戶願意多付的那段股價」。

這三層要拆開看,不能一句話結論說「議價權鬆動 = 整段 5 到 7 倍全要消失」,但其中那層議價權溢價,確實是這次最該被重新校準的部位。

學術上有個更冷的版本:Greenwood & Shleifer(2014)在 Expectations of Returns and Expected Returns(Review of Financial Studies, Vol. 27)的研究發現——「投資人對未來股市報酬的期望報酬,與後續實際報酬呈現顯著的負相關。」用白話講,市場最樂觀的時候,通常就是接下來實際報酬最差的時候。

有人說這些都是空話?來,我幫你列反方理由

公平講,看多台積電的理由也很硬。

英特爾 18A 過去兩年延期數次,Lip-Bu Tan 在 2025 年 3 月接任執行長後雖然大砍人事與部門搶救,但 18A 真正穩定對外接單最快也要 2026 下半年;更何況英特爾代工業務目前仍是每季數十億美元的虧損機器,若 2026 至 2027 年資金鏈撐不到外部客戶大量進駐,整個「第二供應源」劇本會自我崩解。

三星 SF2 從 SF3 拖下來的良率問題還沒解決。

海力士 EMIB 仍在評估階段,沒量產時程。

另外有一個常被忽略的設備層變數:先進製程靠的是 ASML 的 EUV 與 High-NA EUV 機台,台積電是 ASML 最大單一客戶,年採購量佔比舉足輕重。

即便英特爾、三星製程紙上追平,沒有等比例的設備配額,也撐不起對等產能。

換句話說,第二供應源的天花板,有一部分是被 ASML 出貨節奏鎖死的。

還有一個反向變數:AI 算力需求成長若持續吃光全球先進產能總和,替代根本無從發生。

在這種情境下,台積電的議價權不但不下降,反而會繼續往上推;亞利桑那、熊本、德勒斯登三地廠房同時運轉,地緣風險溢價反而會縮小,這對台積電估值是正貢獻。

這條反向情境若成真,目前的本益比甚至偏低。

另一個誠實要提的點:台積電客戶集中度、地緣風險、第二供應源這幾件事,賣方研究機構(花旗、摩根士丹利、摩根大通)過去一年都寫過專章,市場其實已經 price in 了一部分折讓。

所以這篇文章的價值不是「告訴你新事件」,而是把四個分散訊號合在一起當成同一個劇本——這個敘事整合,才是現在你需要先看到的東西,而不是等財報出來才反應。

換句話說,鬼故事可能要 3 年後才會在財報上看到。

但市場不會等到那一刻才反應,股價通常提前一年半到兩年就開始反應。

這就是為什麼這次的訊號值得認真看,而不是一句「都還沒影」帶過。

給散戶的三個具體動作

第一,別再用「沒有對手」當作買進台積電的唯一理由,這個論述正在過期。

可以重新檢視自己的持倉比例,把「議價權溢價」可能折讓的風險納入思考,而不是當作沒看見——這不是叫你現在動作,是叫你不要再閉著眼睛無條件加碼。

第二,觀察 2026 年第二季法說會,管理層對 AI 客戶集中度的回應措辭——若開始強調「多元化」「分散風險」,代表他們也看到訊號。

法說會的措辭轉變是先行指標,比訂單數字早半年。

法說會逐字稿可在 台積電投資人關係官網 取得。

第三,要追台積電,留意三個量化指標:CoWoS 訂單能見度展望、N2 客戶名單變化、毛利率指引(近期落在 53% 至 59% 區間,依台積電法說會公開資訊)。

一旦毛利率指引出現往下調的訊號,就是議價權鬆動的硬證據。

最後一句話送給長期抱台積電的朋友:壟斷的盡頭從來不是技術被超車,是客戶集體買保險。

這四個訊號代表的不是台積電要垮,是「無對手溢價」要慢慢消失。

明天上班打開券商 App 前,先問自己一句——你買的是 2026 年的訂單,還是 2030 年的議價權?

這個問題,比追盤更值得花五分鐘想清楚。

本文為個人觀點分享,不構成任何投資建議,亦非招攬之要約。

文中所引述之股價、良率、產能、毛利率區間等第三方數據,部分屬業界估算或媒體推估,並非單一官方公告,請以各公司正式財報、法說會逐字稿與經會計師簽證之文件為準。

作者於發稿日對台積電(2330.TW / TSM)不持有部位、未來七日內亦無交易計畫,亦未自任何相關公司收取報酬。

投資涉及風險,市場波動可能使本金虧損,請依個人財務狀況與風險承受度自行判斷,必要時諮詢合格金融專業人士。